Нормативные основы расчетов с подотчетными лицами

Согласно Налоговому кодексу, средства под отчет могут быть выданы сотруднику исключительно в целях выполнения производственной деятельности организации. Подотчетное лицо может использовать полученные деньги во время служебной командировки либо непосредственно на хозяйственные нужны. По факту понесения расходов работник предоставляет авансовый отчет по форме АО-1. К нему обязательно прилагаются счета, квитанции и прочие документы, удостоверяющие, что сотрудник понес расходы в связи с производственной необходимостью.

Процедура выдачи средств работнику под отчет регламентируется Порядком ведения кассовых операций в РФ.

В случае если фирма отправляет сотрудника в командировку, то работник, получивший средства, может их потратить на:

- проезд, в том числе расходы на приобретение билетов;

- проживание (аренды квартиры, номера в гостинице и прочее);

- расходы, связанные с проживание (так называемые «суточные»);

- оформление визы, медицинской страховки (при командировке за границу).

Работник, получивший деньги под отчет, обязан отчитаться об их использовании в течение 3-х дней после совершения хозяйственной операции (окончания командировки или покупки необходимого товара).

Основные проводки по авансовым отчетам сотрудников

Для операций по расчету с подотчетными лицами используют счет 71. Выдача средств проводится по дебету 71, израсходованные средства – по кредиту 71.

Каким образом необходимо отражать операции по расчету с подотчетными лицами в учете? Рассмотрим типовые проводки на примерах.

Расходы на хозяйственные нужды

Представим, что сотрудник ООО «Престиж» получил наличные средства в сумме 6250 руб. НДС 954 руб. для покупки бумаги для предприятия. Фактически на бумагу было потрачено 7315 руб. НДС 1116 руб. о чем и был предоставлен авансовый отчет.

Бухгалтер ООО «Престиж» оформит данную операцию в проводках таким образом:

Основные нюансы выдачи денег в подотчет

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

Полученные средства могут быть использованы только на хозяйственные нужды предприятия — покупку материалов, оплату услуг, а также на оплату командировочных расходов. Перечень расходов, которые можно включить в подотчет регламентируется действующим законодательством. Работнику аванс выдается в пределах сумм предстоящих расходов. Не допускается передача подотчетных сумм одним лицом другому.

По факту потраченных средств сотрудник в течение 3-х дней после отчетной даты указанной в заявлении, работник обязан предоставить в бухгалтерию авансовый отчет и документы, которые подтвердят понесенные им затраты (товарные чеки, квитанции, расходные накладные, акты выполненных работ). Сумму неизрасходованных средств необходимо вернуть в кассу предприятия, что оформляется приходным кассовым ордером.

Получите 267 видеоуроков по 1С бесплатно:

В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение).

Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так:

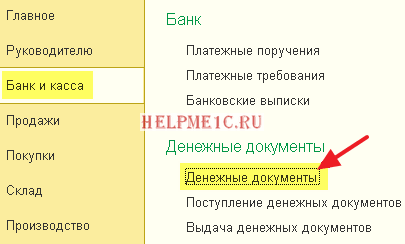

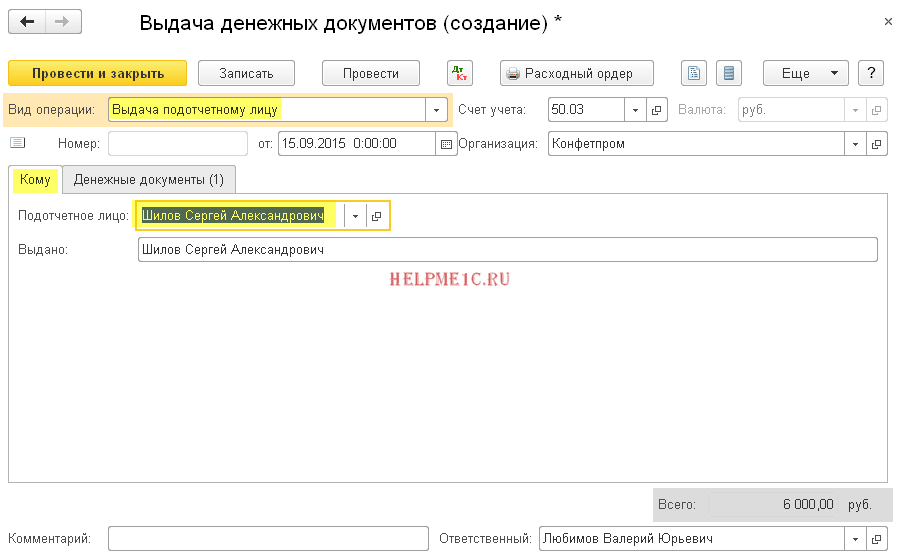

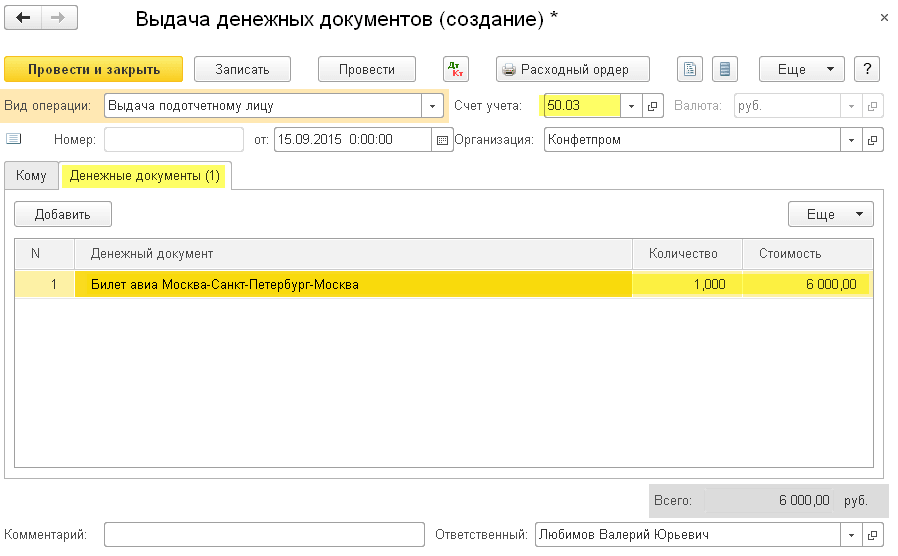

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

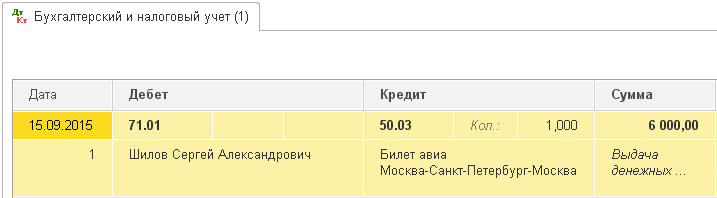

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

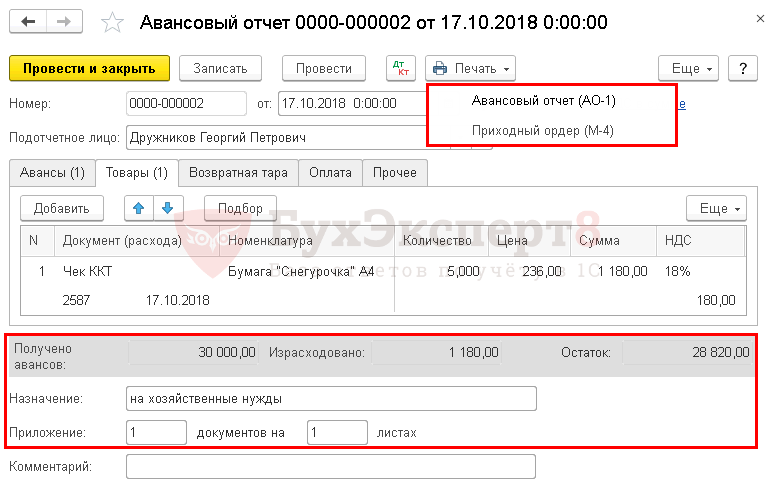

Формирование бланка Авансовый отчет в 1С

Сумма выданного аванса и общая сумма, за которую отчитался сотрудник, выводятся в подвале документа:

- Получено авансов — полученная сумма аванса из вкладки Авансы;

- Израсходовано — израсходованная сумма подотчетных средств из вкладок Товары, Оплата, Прочее;

-

Остаток — разница между суммами полей Получено авансов и Израсходовано. Результат может быть в виде:

- отрицательной суммы — т.е. перерасход, если сумма выводится со знаком минус;

- положительной суммы — т.е. остаток денежных средств у подотчетника, которые необходимо вернуть, например, в кассу. Подробнее .

Назначение аванса и количество подтверждающих расходы подотчетника документов отражается также в подвале документа.

После того, как сотрудник Дружников Г.П. предоставил все первичные документы, из 1С можно распечатать бланк Авансовый отчет по кнопке Печать — Авансовый отчет (АО-1). PDF

При приобретении материалов можно распечатать Приходный ордер по форме М-4 по кнопке Печать — Приходный ордер (М-4) Авансового отчета. PDF

Как избежать ошибки при оформлении авансового отчета в 1С 8.2 (8.3) смотрите в следующем видео:

«1С:Бухгалтерия 8» (ред. 3.0): как оформить приобретение ОС через подотчетное лицо (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.73.50.

Для приобретения товарно-материальных ценностей (ТМЦ) организация может выдавать сотрудникам под отчет наличные денежные средства, а также перечислять подотчетные суммы на банковские карты, в том числе и на «зарплатные» карты (см. письма Минфина России от 25.08.2014 № 03-11-11/42288, от 21.07.2017 № 09-01-07/46781).

Наименование товара включается в обязательные реквизиты кассового чека (ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»). Поскольку на выдаваемом покупателю кассовом чеке указано наименование приобретенного товара, организация, осуществляющая розничную торговлю, не обязана выдавать товарный чек (письмо УФНС России по г. Москве от 26.04.2011 № 17-15/041152). Таким образом, приобретенные ТМЦ организация может принять к учету на основании авансового отчета и кассового чека. Для документального подтверждения расходов для целей налога на прибыль чека достаточно.

Статью-рекомендацию, в которой подробно разъясняется, можно ли принять НДС к вычету, если товары приобретены сотрудником по кассовому чеку без счета-фактуры, см. в 1С:ИТС в справочнике «Налог на добавленную стоимость» раздела «Консультации по законодательству» .

В «1С:Бухгалтерии 8» в документе Авансовый отчет на закладке Авансы следует указать документ списания с расчетного счета, которым было отражено получение сотрудником средств под отчет. Поступление ТМЦ регистрируется на закладке Товары. В табличной части следует указать реквизиты чека, наименование телефона, количество, стоимость, ставку НДС. Выделенная в чеке сумма НДС должна быть указана в поле НДС. Поскольку счет-фактура от поставщика не получен, то флаг СФ должен быть отключен. Поле Поставщик в отсутствие счета-фактуры можно не заполнять. Поскольку приобретаемый телефон удовлетворяет критериям основного средства (ОС) (п. 4 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н), то в поле Счет учета следует указать счет 08.04.1 «Приобретение компонентов основных средств». В поле Счет НДС следует указать счет 19.01 «НДС при приобретении основных средств».

При проведении документа Авансовый отчет сумма НДС будет автоматически списана в дебет счета 91.02 «Прочие расходы» по статье Списание выделенного НДС на прочие расходы (эта статья является предопределенным элементом справочника Прочие доходы и расходы). В карточке статьи Списание выделенного НДС на прочие расходы флаг Принимается к налоговому учету отключен.

Основное средство, приобретенное через авансовый отчет, принимается к учету документом Принятие к учету ОС с видом операции Оборудование.

В шапке документа следует заполнить местонахождение ОС и материально ответственное лицо (МОЛ). Затем следует последовательно заполнить все закладки документа.

На закладке Внеоборотный актив указывается способ поступления (Приобретение за плату), наименование объекта (наименование телефона), счет учета (08.04.1), склад (должен соответствовать складу, указанному в документа Авансовый отчет).

На закладке Основные средства по кнопке Добавить следует перейти в справочник Основные средства, ввести новый объект и заполнить информацию о создаваемом основном средстве.

Закладка Бухгалтерский учет заполняется следующим образом:

- в поле Способ отражения расходов по амортизации из справочника Способы отражения расходов следует выбрать способ или создать новый способ, указав счет затрат и аналитику, куда будут относиться расходы по амортизации объекта;

- в поле Срок полезного использования (в месяцах) следует указать срок в месяцах для целей бухгалтерского учета;

- остальные поля заполняются значениями по умолчанию.

На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов следует выбрать значение Включение в расходы при принятии к учету, поскольку в налоговом учете имущество стоимостью менее 100 000 руб. амортизируемым не признается (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Со следующего месяца телефон начнет амортизироваться только в бухгалтерском учете.