Плательщики налога

Важно! Введен данный платеж специальным законом ФЗ №139. В ст

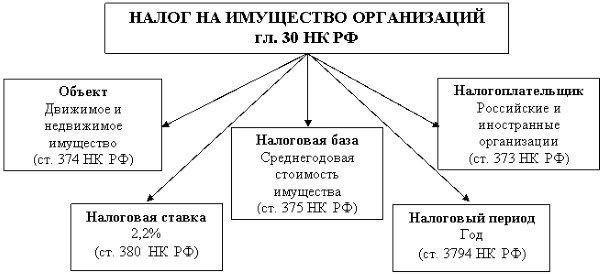

373 НК содержится информация о том, кто выступает в качестве плательщиков этого вида налога.

К ним относятся компании российские или иностранные, которые обладают ценностями, признаваемыми объектами налогообложения, для чего следует тщательно изучить информацию, содержащуюся в ст. 374 НК.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

В региональных актах допускается устанавливать разные льготы, назначаемые тем или иным предприятиями в соответствии с их категорией и спецификой работы.

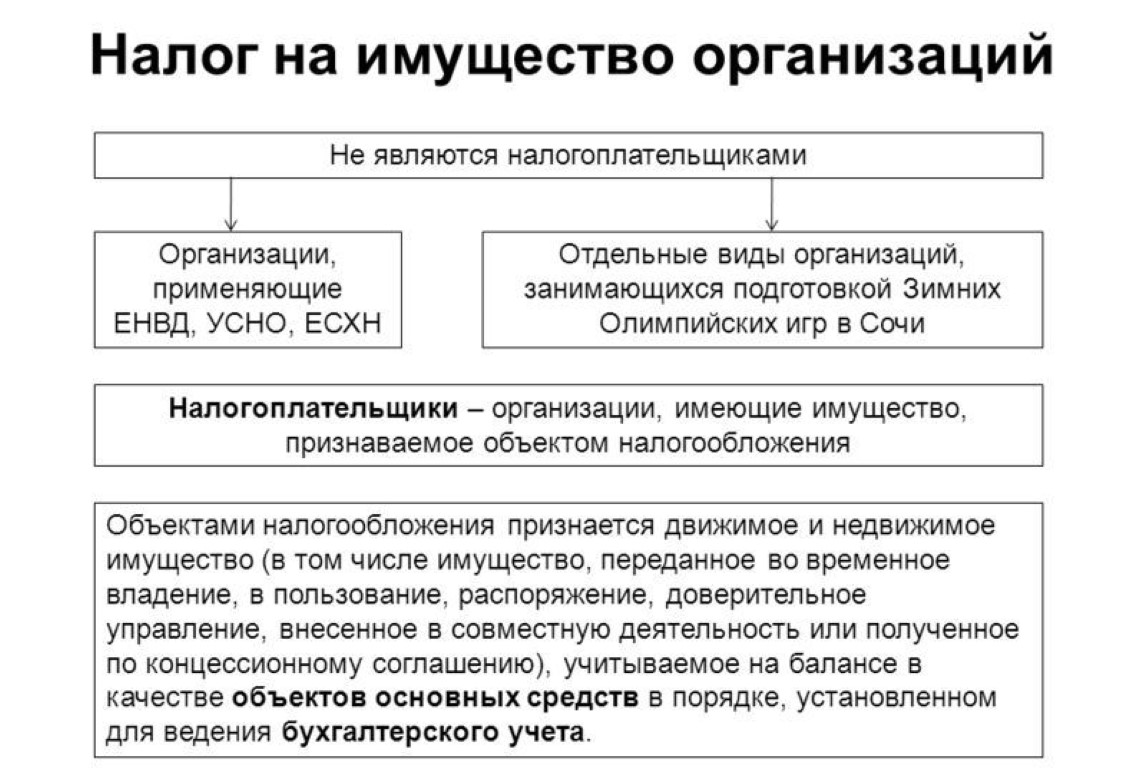

Не уплачивается этот платеж фирмами, которые применяют во время функционирования какие-либо специальные режимы. Также сюда относятся фирмы, которые выступают организаторами Олимпийских игр.

Кто платит налог на имущество организаций? Фото:myshared.ru

Кто платит налог на имущество организаций? Фото:myshared.ru

Объекты налогообложения

Не со всего имущества требуется перечислять налог, поэтому надо определиться с тем, какие его виды являются объектами для расчета. К ним относится:

- Для российских фирм. Относится имущество, которое принадлежит предприятию на праве собственности, поэтому им можно пользоваться или владеть, распоряжаться или предоставлять другим лицам в доверительное управление. Непременно эти ценности должны находиться на балансе фирмы и относиться к ОС.

- Для иностранных предприятий, работающих в России с использованием постоянных представительств. Относится имущество, которое является ОС предприятия.

- Для иностранных компаний, работающих в стране без представительств. Перечисляется платеж за недвижимость, которая является собственностью данных фирм.

Для каждого вида фирмы применяются свои правила определения объектов. При этом дополнительно учитывается, в каком именно регионе осуществляется деятельность, так как региональные власти могут оказывать действительно значительное влияние на правила учета и расчета сбора.

Что не является объектом для определения платежа

Не относятся к объектам:

- участки земли или разные объекты, относящиеся к элементам природопользования;

- суда, входящие в специальный реестр судов, прошедших регистрацию в РФ;

- объекты, относящиеся по определенным признакам к культурному наследию государства;

- ценности, передаваемые фирме государственными органами, для чего используется метод оперативного управления;

- ядерные установки, которые применяются для целей науки, а также просто хранятся фирмами в оптимальных условиях;

- космические объекты;

- суда, оснащенные ядерными установками или подлежащие атомному техобслуживанию, а также ледоколы;

- объекты, относящиеся по своим параметрам к ОС и причисляющиеся к 1-ой или 2-ой амортизационной группе.

Таким образом, существует много видов исключений, причем за такие виды ценностей фирмам не приходится уплачивать налог.

Поэтому необходимо бухгалтерам организаций тщательно изучать законодательство, чтобы не нарушать его требования, что становится причиной появления проблем с предводителями ФНС.

Сроки и порядки уплаты налогов на имущество организаций

Сроки уплаты налогов за имущество организаций определяются местными органами власти и нормируются законами субъектов РФ. Если же в законодательстве субъекта отсутствует таковая информация, то налогоплательщик обязуется делать авансовые платежи по налогу на протяжении налогового периода, а по его истечении выплачивать сумму налога. Размер авансового платежа составляет 25% от произведения налоговой ставки со средней ценой имущества, облагаемого налогом.

Порядок уплаты при этом следующий:

- Налоги за имущество, имеющееся на балансе РФ, а также авансовые платежи по налогам производят в бюджет по месту нахождения предприятия-налогоплательщика.

- Налог и авансы на имущество иностранных организаций, когда налоговую базу определяют как кадастровую стоимость, платят в бюджет по месту существования недвижимости.

- Иностранные организации, реализующие деятельность по территории РФ через постоянные правительства, выплачивают налог в бюджет по месту установки на учет в налоговом органе.

Объекты налогообложения

Объекты налогообложения регулируются статьей 374 Налогового кодекса РФ. Согласно ей налогами облагаются следующие объекты:

- Движимое или недвижимое имущество предприятий, в том числе переданное во временное владение. Данное имущество должно отражаться на балансах как основное средство.

- Для иностранных компаний объектами налогообложения становится недвижимое и движимое имущество, отражаемое на балансе как основное средство, а также полученное по концессионному соглашению. Если компания не ведет дел на территории РФ, но имеет имущество, то все оно подлежит налогообложению.

При этом объектами налогообложения не считаются объекты природопользования, принадлежащее федеральной власти имущество, объекты культурного наследия страны, ядерные установки, ледоколы и зарегистрированные в реестре судов суда, а также космические объекты.

В случае возникновения сомнений насчет налогообложения, следует обратиться к законодательным актам или местным властям для получения уточняющей информации.

Как посчитать налог на имущество организаций

Для подсчета индивидуальной суммы налога существуют установленные законодательством формулы:

Целая сумма налога = ставка налога * налоговая база/100%, где:

- Сумма ставки на налог устанавливается на уровне субъектов РФ, но не может превышать 2,2% от налоговой базы.

- Налоговая база согласно ст. 375 Налогового кодекса РФ – это средняя стоимость имущества за год. Она рассчитывается по такой формуле: (стоимость имущества на 1 число месяца + стоимость имущества на последний день налогового периода)/13.

Если налогоплательщик получил имущество во временное использование, то сумма налога высчитывается с учетом коэффициента, соответствующего количеству месяцев, за которые будет выплачиваться налог.