Увеличение или уменьшение строки 1210

Запасы в балансе – это оборотный актив, который свидетельствует об обеспеченности компании материально. Отсутствие или резкое уменьшение показателей в строке 1210 раздела оборотных активов, которая собирает все данные о запасах, может говорить о скудости ресурсов на складах предприятия. С другой стороны, есть вариант, что процесс оборачиваемости актива в деньги происходит так быстро, что компания едва успевает за своей маркетинговой службой.

Поскольку от скорости оборота запасов зависят финансовые поступления на счета предприятия, необходимо поддерживать должный уровень ресурсов, ведя эффективную маркетинговую политику.

Пример формирования раздела «Внеоборотные активы», тыс. руб.

------------------------------------------------------------T-------------¬¦ Наименование показателя ¦На 31.12.2011¦+-----------------------------------------------------------+-------------+¦II. Внеоборотные активы ¦ ¦¦Нематериальные активы ¦ 100 ¦+-----------------------------------------------------------+-------------+¦Результаты исследований и разработок ¦ 23 ¦+-----------------------------------------------------------+-------------+¦Основные средства ¦ 1200 ¦+-----------------------------------------------------------+-------------+¦Доходные вложения в материальные ценности ¦ 247 ¦+-----------------------------------------------------------+-------------+¦Финансовые вложения ¦ 200 ¦+-----------------------------------------------------------+-------------+¦Отложенные налоговые активы ¦ 50 ¦+-----------------------------------------------------------+-------------+¦Прочие внеоборотные активы ¦ 90 ¦+-----------------------------------------------------------+-------------+¦Итого по разделу ¦ 1910 ¦L-----------------------------------------------------------+--------------

Таким образом, если информация о незавершенных капитальных вложениях является существенной, то необходимо раскрывать их в составе статьи «Основные средства» с необходимой расшифровкой, если несущественной — по статье «Прочие внеоборотные активы».

Где отражается амортизация в балансе

Увидеть в балансе сумму износа невозможно, поскольку в этой бухгалтерской форме все активы отражаются по остаточной стоимости, т. е. за минусом амортизации. По дебету сч. 01 «ОС» фиксируется первоначальная стоимость, износ начисляется по кредиту сч. 02, в балансе же указывают разницу между первоначальной стоимостью и начисленным износом (кредитовым сальдо сч. 02) – остаточную стоимость в строке 1150. Таков принцип построения бухгалтерского баланса – пользователь финансовой отчетности должен видеть реальное стоимостное отражение активов на определенную отчетную дату.

Итак, амортизация ОС учитывается на сч. 02, который по своим характеристикам является регулирующим, т. е. не имеющем самостоятельного значения. Используется он только вкупе с основным счетом 01, на котором учитывается первоначальная стоимость амортизируемого имущества. Тот же алгоритм применяется в отношении НМА, первоначальная стоимость которых фиксируется на сч. 04 и регулируется начислением износа по сч. 05. Таким образом, амортизационные отчисления в балансе увидеть невозможно. Начисленная амортизация в балансе не фиксируется, поскольку активом не является, но переносит стоимость имущества на затраты производства, участвуя в формировании себестоимости продукции.

Классификация и определение основных средств

В методической литературе основные средства (внеоборотные активы) определяются как средства труда, непосредственно участвующие в процессе основной деятельности и постепенно (частями) переносящие свою стоимость на себестоимость готовых изделий, произведенных работ или оказанных услуг.

В частности, таковыми в соответствии с нормативными актами являются:

- здания, сооружения;

- земля в собственности;

- машины;

- оборудование и дорогостоящий инвентарь;

- автотранспортные средства и передвижные механизмы;

- компьютеры, серверы и прочие электронные системы вычислений, используемые в деятельности для получения дохода;

- приборы для измерений;

- домашние животные;

- многолетние насаждения;

- дороги различного назначения, принадлежащие компании.

Помимо этого, в их состав могут включаться расходы по улучшению земель, вложения в арендованное имущество и объекты природопользования компании. Сумма, затраченная на приобретение и ввод в эксплуатацию, ежегодно уменьшается на амортизацию, которая зависит от установленного предельного периода эксплуатации. Размер списываемой на расходы части стоимости не изменяется исходя из наличия или отсутствия у компании прибыли либо в результате возникновения непредвиденного убытка.

В ПБУ 6/01, а точнее в п. 48, предусмотрены 4 метода начисления амортизации:

- линейный способ;

- с учетом остаточной стоимости объектов;

- пропорционально количеству лет срока службы основного средства;

- пропорционально натуральным показателям выпуска готовых изделий.

Амортизация не начисляется на имущество некоммерческих компаний, а также земли и используемые в процессе производства природные объекты.

Характеристика статьи 1150 в бух. балансе

Основные средства объединяют в группы по следующим разделам:

- По области и предназначению применения (промышленные, непромышленные);

- По показателю использования (в эксплуатации, на консервации, в резерве, на этапе достройки, на реконструкции);

- По правам на собственность (объекты в пользовании; объекты, взятые в аренду; объекты, которыми фирма владеет на праве собственности; объекты для хоз. нужд);

- По структуре (транспорт, устройства, постройки и прочие).

В настоящее время для систематизации ОС применяется специальный классификатор ОКОФ.

В основных средствах, в зависимости от их функционала, выделяется пассивная и активная части.

Активная часть оказывает непосредственное влияние на объект деятельности, а также определяет объемы и качественные характеристики производимой продукции. Пассивная часть предназначена для организации требуемых условий для функционирования активной части.

Список литературы

- Аверчев И.В. МСФО. 1000 примеров применения. М.: Рид Групп, 2011. 992 с.

- О бухгалтерском учете: Федеральный закон от 21.11.1996 N 129-ФЗ (в ред. от 28.11.2011).

- О формах бухгалтерской отчетности организаций: Приказ Минфина России от 22.07.2003 N 67н.

- О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 N 66н.

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина России от 06.07.1999 N 43н (в ред. от 08.11.2010).

- Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: Приказ Минфина России от 30.03.2001 N 26н (в ред. от 24.12.2010).

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 29.07.1998 N 34н (в ред. от 23.08.2000).

О.В.Котлячков

К. э. н.,

доцент

кафедры бухгалтерского учета,

финансов и аудита

Ижевская государственная

сельскохозяйственная академия

И.П.Селезнева

К. э. н.,

доцент

кафедры бухгалтерского учета,

финансов и аудита

Ижевская государственная

сельскохозяйственная академия

Распространенные проводки в бухгалтерском учете по основным средствам.

- Формирование первоначальной стоимости объекта основных средств, ввод оборудования в эксплуатацию

Дт01 Кт 08.

- Списание остаточной стоимости при выбытии ОС (например, при реализации или списании при переходе на более современное оборудование)

Дт91 Кт 01.

- Начисление амортизационных отчислений

Дт20 (23, 25, 26, 29) Кт 02 – начисления по объектам в зависимости от производства.

- Списание начисленной амортизации при выбытии основных фондов

Дт02 Кт01

- Амортизационные отчисления при переоценке объектов

Дт83 Кт02.

- Амортизационные отчисления по активам, предоставленным во временное пользование контрагентам

Дт91 Кт02

Примечание от автора! Проводка составляется в тех случаях, когда сдача активов в аренду не является основной деятельностью фирмы и дополнительные доходы учитываются по сч.91.

Структура бухгалтерского баланса

В бухгалтерском балансе бухгалтера отражают все основные данные о финансах предприятия за определенный период. Существует несколько типов бухгалтерского баланса. На практике российский бухгалтера чаще всего реализуют его в виде 2 разделов:

- В первом отражается имущество предприятия в виде ее стоимость. Данная часть называется активом бухгалтерского баланса;

- Во втором блоке документа специалист прописывает источники, из которых была получена данная собственность организации — пассив.

Именно благодаря наличию определённого количества имущества, предприятие может осуществлять свою работу в полном размере. Специалистами собственность любого предприятия рассматривается как определение, имеющее материальную ценность.

Подробнее рассмотрим первую часть — актив бухбаланса, где прописаны все данные о собственности и обязательствах организации, которые находятся под контролем.

Это всё имущество, которое используется при создании продуктов тружа, а также то, что должно приносить ему прибыль.

Он состоит из двух основных блоков:

- Внеоборотные активы. Ими называют собственность организации, применяющаяся при производстве продукта труда длительное время. Стоимость рассчитывается по нескольким частям. Стоит отметить, что срок эксплуатации такого имущества должен превышать 1 год;

- Оборотные активы. Они представляют собой имущество компании, имеющее короткий срок эксплуатации или находится в постоянной динамике. Его стоимость прописывается только один раз. Срок применения оборотных активов должен достигать менее 12 месяцев. При этом он может быть изменён.

Состав имущества предприятия

Основу любого бухбаланса составляют оборотные и внеоборотные активы предприятия, то необходимо разобраться, какие объекты собственности могут быть учтены как имущество организации. Специалисты выделяют несколько видов собственности, входящие в состав бухгалтерского баланса. Так, имущество компании может учитываться в бухгалтерском балансе в:

- Денежной форме;

- Натуральной форме.

Поэтому необходимо рассмотреть более подробную классификацию:

- Производственные активы. К ним относят собственность компании, позволяющая формировать его хозяйственный потенциал. Также оно позволяет определить размер организации, направление ее работы, которая способствует получению прибыли. К ним относят: нематериальные активы, основные средства, а также производственные запасы;

- Товарные. Это имущество предназначено для получения финансовых средств, осуществления создания продукта труда. К этому типу специалисты причисляют: готовую продукцию и товары и услуги;

- К расчетно-денежным активам относится собственность, обеспечивающая расход компании на его нужды, а именно: дебиторскую задолженность, финансовые средства.

Для того, чтобы понять каждый из типов собственности предприятия, необходимо рассмотреть каждый из них в отдельности:

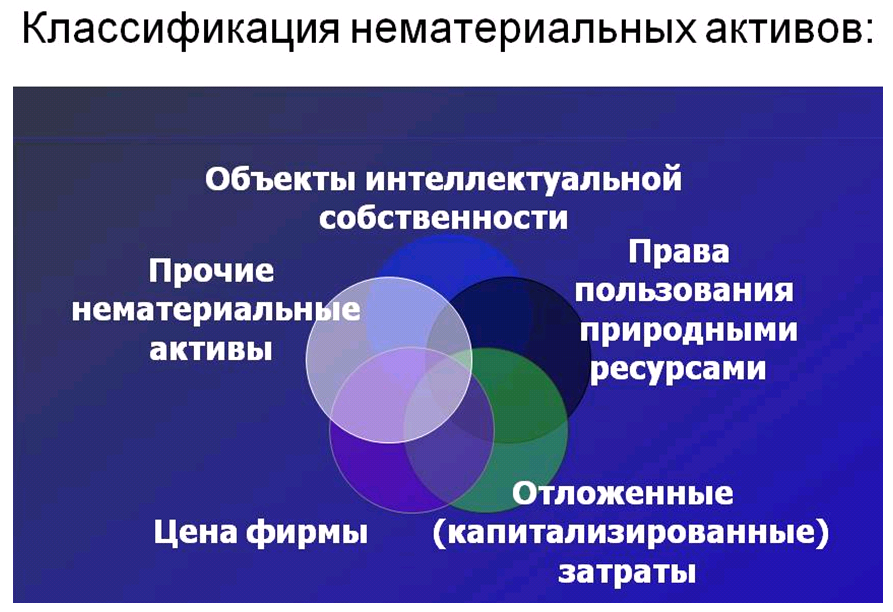

Нематериальные активы. Это собственность не имеющая материальной структуры. Она чаще всего обособлена и применяется определённое время. Оно должно превышать хозяйственный цикл создания продукта и сроки его реализации;

- Основные средства предприятия. К ним относятся материальные внеоборотные активы, которые более 12 месяцев могут эксплуатироваться для производства товаров и услуг;

- Финансовые средства. Ими называют наличность предприятия, а также финансы, которые имеют предприятия на банковских расчетных счетах. Также к этому числу относят депозиты до востребования;

- Долгосрочные финансовые вложения предприятия. Это права предприятия, которые положены ему на долю имущества в других организациях;

- Производственные запасы. Это всё имущество предприятия, которое является основой всех материальных объектов для осуществления хозяйственной деятельности;

- Товары и услуги. Это материальное имущество предприятия, которое было им приобретено или произведено для последующей его реализации;

- Готовый продукт труда. Это имущество предприятия, которое была им произведено, прошло все необходимые испытания на соответствие нормам и стандартам качества, а также укомплектовано для последующей продажи на рынке сбыта;

- Дебиторская задолженность. Это общая сумма, выплачиваемая предприятию из других источников. Ими могут быть посреднические организации.

Способы аналитики основных показателей баланса

Натуральные индексы нужны для обозначения суммы и совокупности основных средств, вычисления производственной нагрузки, координации ремонтных работ и замены технических устройств.

Стоимостные индексы показывают цельную стоимость состава и роста основных средств, вычисления амортизационных списаний, первоначальной стоимости, и прибыльности промышленного объекта.

3 способа мониторинга основных средств баланса:

Первоначальная стоимость. Она обозначает итог расходов организации на покупку, доставку и запуск основных средств;

Первоначальная стоимость – это действительная стоимость формирования таких средств

По себестоимости ОС берутся во внимание и анализируются в ценах того периода, когда они выпускались;

Восстановительная стоимость. Она представляет собой цену воссоздания основных средств в новых условиях эксплуатации

Восстановительная стоимость указывает на то, сколько бы материальной наличности предстояло израсходовать организации за период замены уровня выработки основных средств в запасе на новый предмет подобной конфигурации;

Восстановительная стоимость устанавливается методикой переоценивания основных активов;

На сегодня финансовым объектам предоставляется квота на самостоятельную аналитику основных фондов в начале отчетного периода, но лимитируется одной оценкой на год. Анализ делается по показателям, которые официально публикуются, и прямым просчетом по заверенной документально рыночной ценовой политике;

Остаточная стоимость. Она обозначает стоимостное выражение, что еще не перешло на готовый товар. Остаточная стоимость высчитывается как разница промежду себестоимостью либо восстановительной стоимостью и подотчетом насчитанных растрат.

В организации при составлении калькуляции берется во внимание себестоимость, а после анализа активы фиксируются в графе восстановительной стоимости. Но в балансе промышленного объекта активные средства идут по конечной стоимости.

Помимо этих пунктов, выделяются дополнительно 2 методики мониторинга основных средств:

- Ликвидационная стоимость. Она обозначает стоимость вероятной продажи выработанных активов при выбытии;

- Амортизируемая стоимость. Она обозначает стоимость, необходимую для оценки готовой продукции.

Заполнение строки

В строчке 1150 указывается остаточная стоимость всех ОФ организации, сформировавшаяся на конец периода отчета. Для этого из первичной цены ОФ компании, отраженной по 01 счету в дебете, необходимо вычесть размер амортизации, накопленной по ним (учитывается на 02 счете в кредите). То есть, в этой строке прописывается разница между дебетовым сальдо 01 счета и кредитовым сальдо 02 счета.

Если имело место дооборудование или реконструкция (вследствие чего была повышена первоначальная цена объектов), это необходимо прописать в приложениях к бух. балансу.

То же самое касается и осуществления переоценки имущества. Как правило, ее проводят один раз в год. Она осуществляется путем индексации текущей стоимости объектов или путем пересчета до фактической рыночной цены. Получившиеся разницы повышают размер добавочного капитала.

В один из писем Министерства Финансов сообщается, что ОФ, непригодные для последующего использования, необходимо списать. Их остаточную цену относят на прочие затраты.

Амортизация: прямые или косвенные расходы

Дело в том, что гл. 25 НК РФ не дает прямых указаний, ограничивающих предприятия в отнесении каких-либо определенных затрат к разряду прямых или косвенных. И это становится основанием для налогоплательщика к отнесению сумм начисленного износа к косвенным расходам.

Однако при проверках налоговики часто поднимают вопрос градации этих затрат мотивируя тем что выбор предприятия касающийся затрат, формирующих стоимость выпущенной продукции, должен иметь весомое обоснование т. е. в учетной политике компании необходимо установить четкий механизм распределения расходов на прямые и косвенные с использованием экономически обоснованных показателей.

Как правильно включать основные средства в бухгалтерский баланс

В бухучете в состав основных средств включается имущество стоимостью более 40 000 руб., которое планируется эксплуатировать в течение свыше 12 месяцев. В балансе указанные активы отражаются по остаточной стоимости (первоначальная стоимость – начисленная амортизация).

Данные в строке 1150 на конец отчетного периода формируются следующим образом:

Остаток по дебету счета 01 – остаток по кредиту счета 02.

При проведении мероприятий по модернизации, ремонту внеоборотных объектов, если это приводит к увеличению их стоимости и (или) увеличению полезного срока использования, данное событие должно найти отражение в приложениях к отчетности. Указанное положение распространяется и на случаи переоценки стоимости имущества, которая возможна не чаще чем 1 раз в год.

Изменение стоимости происходит посредством применения к восстановительной части коэффициентов либо путем ее приведения в соответствие с положением дел на рынке. Образовавшиеся в результате указанных действий разницы влияют на размер добавочного капитала компании.

Имущество длительного пользования должно быть списано с учета после того, как становится невозможно далее применять его по назначению. Об этом говорится в письме Минфина России от 29.01.2014 № 07-04-18/01.

Часть первоначальной стоимости, которую не удалось погасить посредством начисления амортизации, увеличивает прочие затраты компании (счет 91). Кроме того, в первоначальную стоимость объектов следует включать сумму затрат по разборке, демонтажу и сдаче в утиль списываемых с баланса объектов. Такое указание есть в письме Минфина России от 09.01.2013 № 07-02-18/01.

***

Учет основных средств регулируется положениями ПБУ 6/01. В нем содержится определение, критерии отнесения средств производства к внеоборотным активам, алгоритмы отнесения их стоимости на себестоимость основной деятельности. В своей работе бухгалтеру следует руководствоваться именно этим документом.

Основные средства принимаются к учету по первоначальной стоимости, однако в баланс должны попадать по остаточной. Достройка, модернизация, капитальный ремонт основных средств могут увеличивать первоначальную стоимость и (или) продлевать срок эксплуатации.

После истечения срока службы или полного морального и физического износа активов они подлежат списанию. Если при этом осталась непогашенная часть первоначальной стоимости, то она увеличивает затраты компании.