Расчет транспортных расходов

Правила определения транспортных трат содержаться в статье 320 НК РФ. Сумма прямых трат, касающихся перевозки, рассчитывается по усредненному проценту за текущее время. При этом нужно учесть остаток на начало периода. Для проведения необходимых расчетов понадобится:

- Определить размер прямых трат на остаток непроданной продукции на начало месяца, а также проданных товаров на текущий период.

- Определить стоимость приобретенной продукции, которая была продана в текущем периоде. Требуется также учесть стоимость остатка не проданных объектов.

- Произвести расчет усредненного процента. Он представляет собой соотношение суммы прямых трат со стоимостью продукции.

- Рассчитать сумму трат, которая будет относится к остатку непроданных товаров. Она представляет собой произведение усредненного процента и стоимость остатка объектов на завершение отчетного периода.

ВАЖНО! К прямым тратам, которые принадлежат к остатку непроданной продукции, относятся все товары, на которые предприятие имеет права. К ним относятся объекты, находящиеся в стадии транспортировки до покупателя

Пример расчетов и проводок

Предприятие имеет такие показатели:

- Остаток на начало отчетного периода по транспортным расходам: 1000 рублей.

- Расходы по транспортировке продукции от поставщика: 1 400 рублей.

- Остаток на начало отчетного периода по товарам: 4 тысячи рублей.

- Стоимость поставленных товаров: 12 тысяч рублей.

- Сумма проданной продукции: 14 000 рублей.

Остаток непроданной продукции на завершение отчетного периода составит 2 тысячи рублей (4 тысячи + 12 тысяч – 14 тысяч). В учетной политике компании есть пункт, по которому формирование стоимости единицы товара выполняется без учета трат по его приобретению. В конце отчетного периода бухгалтер производит следующие расчеты:

- 1000 + 1 400 = 2 400 (сумма остатка ТР).

- 14 000 + 2 000 = 16 тысяч рублей (сумма товаров).

- 2 400/16 000 * 100% = 15% (усредненный процент).

- Размер ТР равен 300 рублям (2 тысячи * 15%).

- Размер ТР с уменьшением налогооблагаемой базы равен 2 100 (2 400 – 300).

Проводки будут следующими:

- ДТ 41 КТ 60. Сумма: 12 000 рублей.

- ДТ 44 КТ 76. Сумма: 1 400 рублей.

- ДТ 90.7 КТ 44. Сумма: 2 100 рублей.

Методология бухгалтерского учета транспортных расходов

Алгоритм учета основных средств (ОС) регламентирован 2 основными нормативными актами:

- ПБУ 6/01 «Учет основных средств» (приказ Минфина РФ от 30.03.2001 № 26н).

- Методические указания по учету ОС (приказ Минфина РФ от 13.10.2003 № 91н).

Согласно данным нормативным документам, основные средства являются таковыми при единовременном выполнении 4 условий:

- Срок полезного использования объектов — более 12 месяцев.

- Объект приносит экономические выгоды компании.

- Он приобретен с целью последующей эксплуатации, а не для перепродажи.

- Объект используется в хоздеятельности фирмы: при производстве продукции, для оказания услуг, выполнения работ или управленческих нужд.

Первоначальную стоимость объекта ОС формируют фактически понесенные издержки на его приобретение. К ним относятся затраты:

- на оплату стоимости объекта;

- оплату работ по договору строительного подряда;

- посреднические услуги: консультационные, информационные и пр.;

- государственные и таможенные пошлины и сборы;

- невозмещаемые налоги;

- доставку, установку, монтаж, пусконаладочные работы и др.

Суммы всех вышеперечисленных издержек собираются в дебет счета 08 «Вложения во внеоборотные активы». По факту введения объекта ОС в эксплуатацию счет 08 закрывается на счет 01 «Основные средства». При этом активы со стоимостной оценкой не более 40 000 руб. разрешается учитывать в составе МПЗ.

Компания ООО «Стиль» приобрела станок со стоимостной оценкой 38 576 руб. (в т. ч. НДС 5 884,47 руб.). Прямые затраты на приобретение этого актива составили:

- Информационные услуги — 5 355 руб. (в т. ч. НДС 816,86 руб.).

- Транспортные издержки — 12 487 руб. (в т. ч. НДС 1 904,80 руб.).

38 576 – 5 884,47

12 487 – 1 904,80

Включены затраты на доставку

Таким образом, первоначальная стоимость станка составила 43 273,73 руб. (32 691,53 + 10 582,20). Введение его в эксплуатацию фиксируется записью Дт 01 Кт 08 — 43 273,73 руб.

После введения в эксплуатацию стоимость актива включается в состав затрат путем исчисления амортизации. Ее можно рассчитать 4 способами:

- линейным;

- способом уменьшаемого остатка;

- по числу лет использования;

- по выпуску произведенной продукции.

Подробнее о порядке исчисления амортизации рассказано в статье «Способы начисления амортизации в бухгалтерском учете».

Наиболее частым вариантом является линейный метод расчета амортизации. Для его исчисления используется формула:

А — сумма амортизации;

Пст — первоначальная стоимость;

n — срок полезного использования.

Предположим, что срок полезного использования станка равен 60 мес. То есть ежемесячно списываемая сумма амортизации равна 721,23 руб. (43 273,73 руб. / 60 мес.). Оформляется данная операция ежемесячно записью Дт 20 (23, 25, 26, 44) Кт 02 — 721,23 руб.

О порядке бухгалтерского учета ОС читайте в материале «Учет основных средств — бухгалтерские проводки».

Что включают в себя транспортные расходы?

Суть ТР зависит от деятельности организации. К примеру, компания производит оборудование, технику, сырье, различные товары. Все единицы продукции предназначены для продажи клиентам. При заключении договора с покупателем нужно транспортировать продукцию из точки А в точку Б. Обычно это ответственность именно продавца. Также компания может приобретать сырье для производства своей продукции. Его доставка тоже потребует средств. Итак, к транспортным расходам относятся:

- Траты на доставку покупаемых объектов (продукции, сырья, ОС).

- Траты на доставку продукции клиентам.

- Затраты на обслуживание собственного автопарка (к ним относятся траты на аренду авто, бензин, ремонт и диагностику машин).

Транспортные расходы могут быть очень большими

В этом случае они немедленно привлекают к себе внимание управляющего состава компании, налоговых органов. Поэтому бухгалтеру нужно уделять время именно учету трат, связанных с транспортировкой

ВАЖНО! Обычно затраты на перевозку включаются в стоимость итоговой продукции. Если менеджерский состав принимает решение о снижении стоимости товаров, то имеет смысл оптимизировать транспортные расходы

Выполняется этот процесс на основании информации о тратах, которую можно получить из бухучета. Все данные тщательно анализируются, после чего принимается решение об исключении некоторых источников трат.

К примеру, предприятие содержит собственный автопарк, но машины используются относительно редко. Однако их редкая эксплуатация не исключает сопутствующие траты. Поэтому менеджер принимает решение о расформировании автопарка. Доставка продукции будет осуществляться по договору со сторонней компанией.

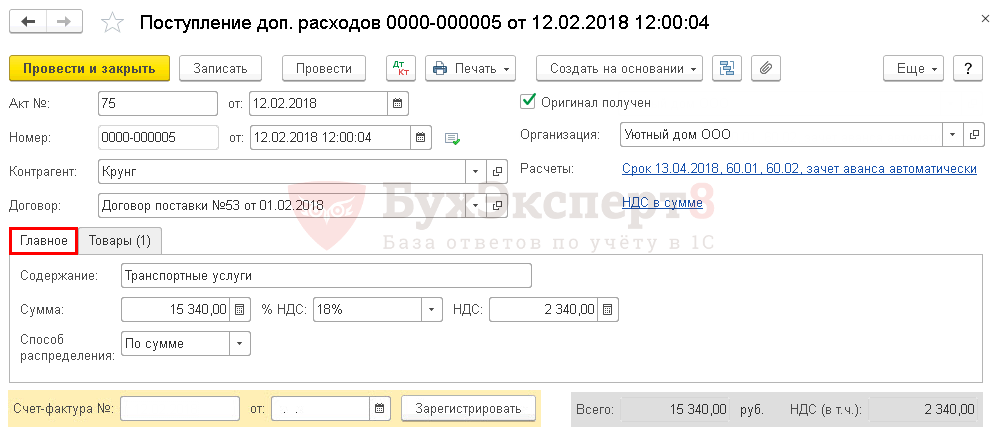

Отражение в учете услуг по доставке актива

Для отражения расходов на доставку в первоначальной стоимости ОС сформируем документ Поступление доп. расходов. Его можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании или в разделе ОС и НМА —Поступление основных средств — Поступление доп. расходов .

На вкладке Главное указывается:

- — описание услуги.

- Сумма — сумма затрат на доставку.

- Способ распределения — способ распределения транспортных затрат между позициями, указанными на вкладке Товары . В нашем примере приобретается одно основное средство, поэтому указанный способ распределения не имеет значения.

На вкладке Товары отражаются приобретенные внеоборотные активы, в первоначальную стоимость которых включаются дополнительные расходы на доставку:

- Доп. расходы и НДС не заполняются: графа должна быть заполнена, если дополнительные расходы необходимо распределить вручную, тогда сумму дополнительных расходов не нужно указывать на вкладке Главное ;

- Счет учета (БУ) — счет формирования первоначальной стоимости в БУ;

- Счет учета (НУ) — счет формирования первоначальной стоимости в НУ;

- Счет НДС — 19.04 «НДС по приобретенным услугам».

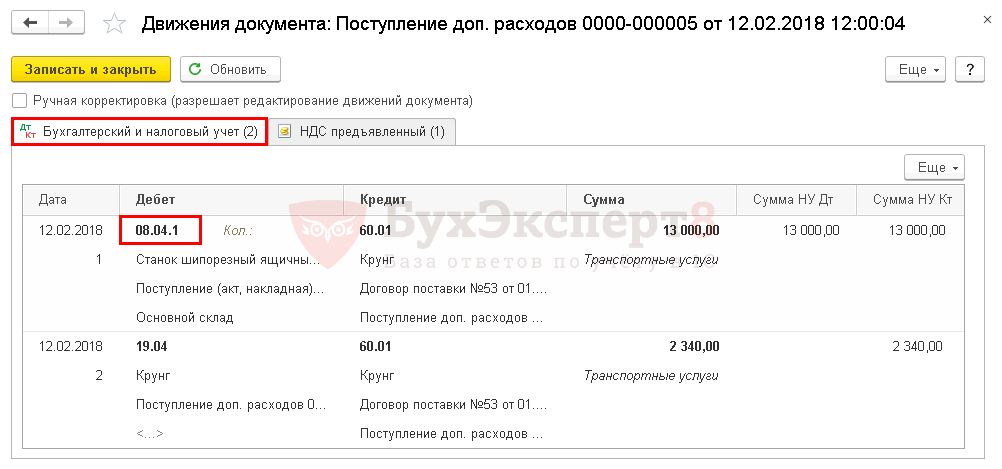

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — учет затрат на услуги по доставке в стоимости внеоборотного актива.

- Дт 19.04 Кт 60.01 — принятие к учету НДС по услугам на доставку.

Регистрационные платежи в ГИБДД

К таким платежам относятся госпошлины за выдач у подп. 36, подп. 41 п. 1 ст. 333.33 НК РФ :

- автомобильных номеров — 1500 руб.;

- свидетельства о регистрации авто — 300 руб.;

- талона гостехосмотра — 300 руб.

Сюда же можно отнести и плату за сам гостехосмотр, размер которой в каждом регионе сво й см., например, приложение 2 к Постановлению Правительства Москвы от 02.04.2002 № 244-ПП .

В бухучете регистрационные платежи нужно включать в стоимость машин ы пп. 7, 8 ПБУ 6/01 . Иначе вы занизите базу по налогу на имуществ о п. 1 ст. 375 НК РФ . В налоговом учете, по мнению Минфина, сумма таких платежей также увеличивает первоначальную стоимость автомобил я Письма Минфина России от 04.03.2010 № 03-03-06/1/113, от 29.09.2009 № 03-05-05-04/61 . Соответственно, налоговики, обнаружив единовременное списание этих платежей в расходы, не упускают случая доначислить компаниям налог на прибыль. Они считают процедуру регистрации машины в органах ГИБДД «доведением транспортного средства до состояния пригодности для использования » Постановление ФАС УО от 30.01.2008 № Ф09-57/08-С3 . Между тем право учитывать в прочих расходах суммы уплаченных налогов и сборов никто не отменя л подп. 1 п. 1 ст. 264 НК РФ . А госпошлина и есть тот самый сбо р п. 1 ст. 333.16 НК РФ . Кроме того, налогоплательщик может сам выбрать, куда ему отнести затраты, если они одновременно подпадают под разные «расходные» категори и п. 4 ст. 252 НК РФ . То, что регистрационные платежи можно относить на прочие расходы, подтверждали и некоторые суд ы Постановления ФАС УО от 19.01.2010 № Ф09-10766/09-С2, от 25.11.2008 № Ф09-8694/08-С3 .

Получается, платежи за регистрацию автомобиля можно учитывать и так и сяк. Но надо ли напрашиваться на неприятности и идти на принцип? Ведь совокупная сумма таких платежей вряд ли превысит 3000 руб. вместе с платой за ТО. То есть более-менее ощутимая выгода от единовременного включения их в расходы будет, если купить сразу несколько машин. И то не факт, если посчитать возможные затраты на судебные тяжбы.

Кроме того, как только вы начнете пользоваться машиной, вы сможете 30% от ее первоначальной стоимости списать единовременн о п. 9 ст. 258 НК РФ . Таким образом, амортизационная премия с лихвой перекроет регистрационные платежи. То есть нет смысла бороться за право списывать их как отдельный вид расходов.