Основные средства — что это?

Основные средства – автомобили, машины и оборудования, здания, вычислительная техника.

Имеется два критерия, которые определяют принадлежность запасов к категории основных средств:

- Срок эксплуатации/полезного использования (должен составлять более одного года);

- Стоимостное выражение (40 000 руб. для ОС, которые были введены в эксплуатацию до 2016 года, и 100 000 руб. – с 01.01.2016 года).

Единицей учета данных средств выступает инвентарный объект, который может быть отдельным предметом или же единым комплексом из нескольких предметов, но имеющим общее управление, например компьютер.

Объекты основных средств подвергаются износу, поэтому на них надо начислять амортизацию.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности. Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие приобретения новых объектов, либо модернизации или переоценки имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб. при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Списание основных средств на счетах бухгалтерского учета

Списание основного средства в бухгалтерском учете происходит развернуто в разрезе прочих доходов и расходов. По Д-ту 91 счета отображается списание его остаточной стоимости и тех затрат, которые имели место при его выбытии. По К-ту отображается сумма начисленного износа, полученного дохода от его реализации.

Списание основного средства происходит по его остаточной стоимости – это разница между суммами первоначальной его стоимости и начисленной амортизации. При списании основного средства к счету 01 необходимо дополнительно открыть субсчет, который будет символизироваться с выбытием основного средства.

Все доходы и расходы, полученные организацией при списании основного средства, отображаются только в том периоде, в котором они имели место.

Получите 267 видеоуроков по 1С бесплатно:

На основании каких документов регламентируется поступление основных средств

К регламентирующим документам, которые используются как основания для отражения основных средств в бухгалтерском и налоговом учете на предприятии, можно отнести:

- Закон «О бухучете» № 402 ФЗ — в этом акте определяются принципы ведения бухучета и основные понятия.

- Налоговый кодекс РФ — в данном акте закрепляются общие понятия ОС и процедуру учета такого рода объектов в налоговом учете.

- Положение по ведению бухучета и бухотчетности в России №34 — в этом акте определяется понятие ОС, а также выводится классификация данных объектов.

- ПБУ 61 – это ведущий регламентирующий акт, определяющий не только что такое основные фонды, но и устанавливающий правила их оценки, учета, оформления при помощи документов и т. д.

- Методические указания по ведению учета ОС № 91 — в этом акте закрепляются главные методики учета ОС, и еще рассматриваются особенности отдельных операций по учету ОС.

- План счетов бух учета и инструкция по его применению № 94н — определяет счета, на которых осуществляется учет ОС, а также устанавливает типовые корреспонденции этих счетов с другими счетами бухучета.

Внимание! При отражении поступления ОС могут использоваться и другие нормативные акты, например, ПБУ 9/99 и ПБУ 10/99 в части возникновения доходов и расходов, которые возникают при покупке объектов ОС, а также методическое указание по проведению инвентаризации

Основные бухгалтерские проводки по основным средствам

- для новых объектов – по первоначальной стоимости. Она включает в себя: покупную цену, стоимость транспортировки, монтажа и др. без НДС и пр. косвенных налогов;

- для объектов, уже бывших в эксплуатации – по величине затрат на их покупку и установку.

Такая операция оформляется проводкой Дт 01.01 – Кт 60.01 при поступлении объекта на предприятие, при оплате со счета – Дт 60.01 – Кт 51.

- Амортизация – возмещение износа объекта основных средств путем переноса его стоимости по частям на себестоимость продукции. Начисляемый износ отражают по кредиту счета № 02 – Износ основных средств, и по дебету счета 20, 25, 26, 23 – в зависимости от порядка отнесения износа на конкретные статьи себестоимости. На балансовую стоимость объекта начисление износа не влияет.

- Ремонт – может быть текущим, капитальным, средним и особо сложным. Затраты на любой ремонт не ведут к изменению балансовой стоимости основных средств, а входят напрямую в себестоимость производства. Если у организации нет резерва на ремонт они отражаются в проводках Дт 20 (26, 25, 23) – Кт 10 (12,70). Если есть — с последующим списанием ТМЗ и прочих затрат: Дт 89-1 – Кт – 10 (12,70).

- Аренда – передача объектов во временное использование за плату другим фирмам. У арендодателя объекты аренды учитываются на счете 03, у арендатора — счете 001 (забалансовом ).

- Ликвидация — полное списание основного средства в следствии морального/физического износа или потери его.

- Инвентаризация – проверка реального наличия объектов основных средств. На счете 01 отражаются недостачи и излишки ОС.

У бюджетных организаций свой план счетов, читать подробнее — проводки по ОС в бюджетных организациях .

Дополнительные расходы при оприходовании ОС

Все расходы, связанные с доведением ОС до готовности к использованию, включаются в его начальную стоимость. Учет НДС по ним ведется аналогично учету возмещаемого НДС при покупке ОС и в этих проводках не указан. Общее правило — капитализируются все релевантные расходы, понесенные до ввода ОС в эксплуатацию.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 08.04 | Передача ОС в монтаж | Стоимость приобретенного ОС без НДС | Банковские выписки, платежные поручения | |

| 08.04 | ,69,10 | Капитализация затрат на монтаж | Стоимость монтажных работ | |

| 08.04 | 60.01,76.05 | Прочие услуги (например доставка) | Стоимость услуг без НДС | Справка-расчет |

| 08.04 | 68 | Учет таможенных, регистрационных сборов и пошлин | Таможенная пошлина без НДС, другие сборы и пошлины | Банковские выписки |

Первичные документы – основания для учета вводимых основных фондов

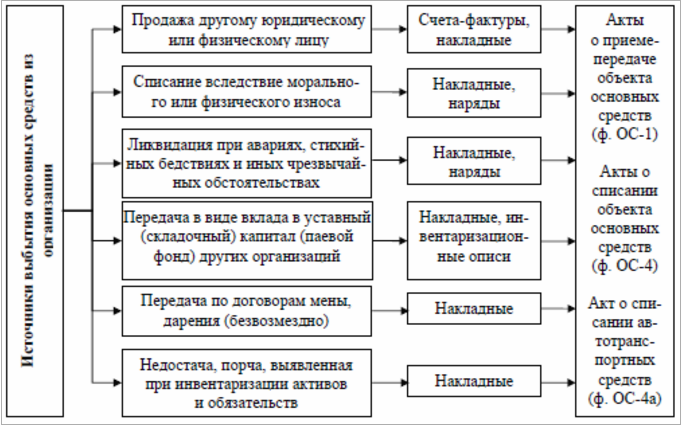

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Списание ОС

Когда имущество устаревает, портится или происходит кража, нам надо списать его, то есть снять с учета. Списываем первоначальную стоимость и делаем следующую проводку: Д 01.2 — К 01.1. Далее списываем начисленную амортизацию проводкой Д02 К01.2 и списываем остаточную стоимость Д 91.2 и К 01.2.

Часто нам требуется продать наше основное средство или обменять, внести как вклад в уставный капитал другого общества. К примеру, компания продает оборудование за 359 900 рублей, в том числе НДС 54 900 рублей. Первоначальная стоимость была 650 000 руб. Амортизация начислена в сумме 320 100 рублей по данным бухучета, по налоговому учету 410 000 рублей. При этом делаем проводки:

Лимит стоимости для учета в составе основных средств

Имущество может обладать всеми признаками основного средства. И иметь первоначальную стоимость, равную или менее 40 000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе основных средств;

- в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике для целей бухучета.

Примечание: пункт 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно использовать только в отношении основных средств. Которые принимают к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина от 10.01.2012 № 07-02-06/3.

Как списать ОС, если обнаружена недостача при проведении инвентаризации?

Если при инвентаризации ОС была обнаружена недостача объекта ОС или его порча по счетам бухгалтерского учета пишется:

- Отражение начальной цены

- Отражение амортизации

- Списание с амортизированной ценыисчезнувших ОС

- Списание суммы недостачи на задолженность виновника (при установлении такого лица)

- Списание суммы недостачи в состав прочих расходов в ситуации, когда виновники неизвестны

Проводки:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01. | 01.01 | Отражена начальная цена | 450 | Акт инвентаризации |

| 02.01 | 01. | Отражена амортизация | 120 | |

| 01. | Отражена сумма после амортизации | 330 | ||

| 73.02/76.49 | Отражена цена недостачи/порчи, как задолженности виновника | 330 | ||

| 91.01 | Отражена цена недостачи/порчи в числе прочих расходов | 330 |

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

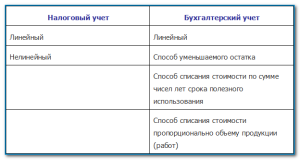

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

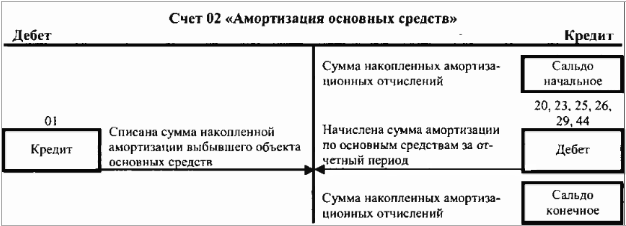

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Учет выбытия ОС

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Основные проводки по учету основных средств при выбытии приведены в таблице ниже. Другие транзакции можно найти в п. 10 инструкции к плану счетов (приказ № 162н).

|

Проводка |

Описание проводки в учете основных средств |

|

Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010634340 «Увеличение вложений в материальные запасы — иное движимое имущество учреждения», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010100000 «Основные средства» (010134410, 010135410, 010136410, 010138410) |

Ввод в эксплуатацию ОС стоимостью не более 3 000 руб. |

|

Дт 030404310 «Внутриведомственные расчеты по приобретению основных средств», 040120200 «Расходы экономического субъекта» (040120241, 040120242, 040120251, 040120252, 040120253) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Безвозмездная передача объекта или передача в доверительное управление |

|

Дт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) Дт 040110172 «Доходы от операций с активами» Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Продажа ОС |

Проводки по приобретению ОС стоимость свыше 40 тыс. рублей

Существует категория имущества, попадающего в категорию стоимости больше 40000 рублей. При соблюдении необходимых выборок, которых установлены в 4 и 5 пунктах ПБУ 6/01(Срок использования больше года, имущество необходимо для работы в управленческой сфере, не для перепродажи), оно должно учитываться в составе OC, а не в МТЗ.

Проводки при покупке таких средств аналогичны предыдущим:

| Дебет | Кредит | Название операции | Сумма проводки | Документ — основание |

| 08.04 | 60.01 | Учтена стоимость купленного ОС (без учета НДС) | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

| 08.04 | 60.01 (76.05) | Учтены затраты по транспортировке и монтажу ОС | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

| 19.01 | 60.01 (76.05) | Выделен НДС по ОС | НДС | Пункты 4-5 ПБУ 6/01 |

| 01.01 | 08.04 | Ввод в эксплуатацию ОС | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

Основные нюансы списания основного средства

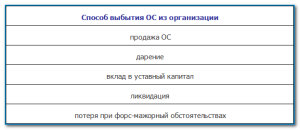

Кроме износа основного средства можно выделить и другие случаи его списания:

- Продажа другим организациям;

- Дарение, обмен;

- Кража или хищение;

- Взнос в уставной капитал;

- Ликвидация в силу чрезвычайных ситуаций:

- Приказ руководства, который закрепляет состав инвентаризационной комиссии.

- Акт списания ОС, где указываются причины этого действия.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Бухучет основных средств

Основной критерий принадлежности имущества к категории основных средств в бухучете. Это срок его полезного использования. Если этот срок превышает 12 месяцев. То имущество можно отнести к основным средствам.

Помимо срока включение имущества в состав основных средств зависит и от характера его использования. Основными средствами может быть признано имущество, которое.

- предназначено для использования в производственной (управленческой) деятельности организации или для передачи в аренду;

- не предназначено для перепродажи;

- способно приносить доход в будущем.

Примечание: пункты 4 и 5 ПБУ 6/01

В частности, в состав основных средств могут входить:

- здания, сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- земельные участки;

- объекты природопользования;

- капитальные вложения в земельные участки (затраты на коренное улучшение земель) и в арендованные основные средства.

Примечание: пункт 5 ПБУ 6/01.

Особенности операций продажи ОС

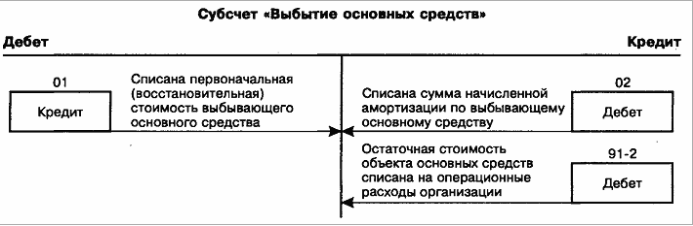

Для того чтобы правильно провести процедуру выбытия ОС, находящихся на балансе предприятия на сч. 01, используется субсчет Выбытие ОС:

Амортизация учитывается на Кт 02 – счет пассивный:

Если реализуемое основное средство подверглось восстановлению, ремонту или модернизации, новая стоимость не изменяется, затраты включаются в себестоимость продукции, товаров, работ. Но факт фигурирует в учетных карточках и в балансе предприятия, отражается на Кт 10, 12, 70.

Основные проводки по учету продажи ОС следующие:

- Дт 01/выбытие Кт 01.01 – выбывают ОС;

- Дт 02 Кт 01/выбытие – отражение амортизации объекта;

- Дт 91.2 Кт — 01/выбытие – списание остаточной стоимости;

- Дт 62 Кт 91/1 – отражение выручки от продажи ОС;

- Дт 91/2 Кт 68 – рассчитан НДС реализации;

- Дт 91/2 Кт 01/1 – ост. стоимость включена в состав иных расходов;

- Дт 91/2 Кт 10, 60, 76, 70, 69, 71 – суммирование расходов на продажную подготовку, экспертная оценка, транспорт, погрузочные работы и пр.;

- Дт 19 Кт 60, 76 – обобщение НДС затрат по продаже ОС.

Процедура реализации производится на основании договора, товарной накладной ф. ТОРГ-12, счета-фактуры, товарно-транспортной накладной, акта приема-передачи ф. ОС-1, ОС-1а, ОС-16, где зафиксирована дата получения покупателем предмета операции по факту.

Проводки по продаже ОС

| Операция | Дт | Кт | Сумма, руб |

| Списание первичной стоимости | 01/выбытие | 01.01 | 743 327,00 |

| Списание накопленной амортизации | 02 | 01/выбытие | 199 597,00 |

| Расход остаточной стоимости | 91.2 | 01/выбытие | 543 730,00 |

| Выручка с НДС | 62 | 91.1 | 770 000,00 |

| НДС по продаже | 91.2 | 68 | 117 457,63 |

Проводки для Основных средства

Закажите из списка ниже проводки, в течение 15 минут мы их опубликуем, если мы на месте.

Покупка, приобретение ОС, малоценки, МБП, автотранспорта, земли, животных

- По договору купли-продажи

- с использованием заемных средств

- по договору комиссии и по агентскому договору

- по договору финансовой аренды (лизинга)

- покупка малоценных основных средств

- приобретение арендованных основных средств

- автотранспортных средств для последующей их эксплуатации в организации (или) для сдачи в аренду

- земельных участков и объектов природопользования

- взрослого продуктивного и рабочего скота для основного стада

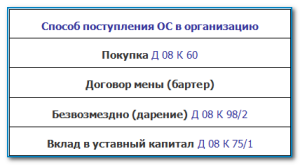

Договор мены, вклад в УК, безвозмездно, перевод товаров в ОС, затраты на строительство

- Поступление основных средств по договору мены

- Поступление основных средств в качестве вклада в уставный (складочный) капитал, средств целевого назначения и безвозмездно

- Перевод товаров, материальных ценностей, используемых в качестве доходных вложений в разряд основных средств. Поступление основных средств от виновного лица в счет возмещения причиненного ущерба

- Затраты по строительству основных средств

Покупка ОБОРУДОВАНИЯ, монтаж, к установке

- Приобретение оборудования к установке

- Поступление оборудования к установке в качестве вклада в уставный (складочный) капитал, средств целевого назначения и безвозмездно

- Монтаж оборудования

- Продажа оборудования к установке

- Передача (поступление) оборудования по договору мены

- Передача оборудования к установке в уставный (складочный) капитал и на безвозмездной основе

- Приемка-передача оборудования к установке в качестве вклада по договору простого товарищества (договору о совместной деятельности)

- Инвентаризация оборудования к установке

Ремонт, реконструкция

- Списание затрат по ремонту основных средств на текущие затраты

- Списание затрат по ремонту основных средств на расходы будущих периодов

- Списание затрат по ремонту основных средств за счет резерва на ремонт основных средств

- Реконструкция (модернизация) основных средств

Неотделимые и отделимые улучшения

- Неотделимые улучшения арендованного имущества, согласованные с арендодателем

- Неотделимые улучшения арендованного имущества, не согласованные с арендодателем

- Отделимые улучшения арендованного имущества

- Неотделимые улучшения безвозмездно пользованного имущества, согласованные с ссудодателем

- Неотделимые улучшения безвозмездно пользованного имущества, не согласованные с ссудодателем

- Отделимые улучшения безвозмездно пользованного имущества

Аренда, безвозмездное пользование

- Аренда основных средств

- Безвозмездное пользование основными средствами

- Возмещение арендатором утери и повреждения арендованного имущества

- Возмещение арендатором утери и повреждения имущества, арендованного у физического лица

- Возмещение арендатором утери и повреждения имущества, переданного в прокат

Текущее содержание, консервация, амортизация, инвентаризация, списание, переоценка

- Содержание и консервация основных средств

- Амортизация основных средств

- Возврат и замена приобретенных основных средств

- Передача основных средств по договору мены

- Передача основных средств в уставный (складочный) капитал и на безвозмездной основе

- Приемка-передача основных средств в качестве вклада по договору простого товарищества (договору о совместной деятельности)

- Списание не используемых основных средств

- Поступление и эксплуатация объектов со сроком полезного использования не более 12 месяцев

- Подписка на периодические издания (газеты, журналы и т. п.)

- Инвентаризация основных средств

- Переоценка основных средств

- Прочие операции

Способы начисления амортизации

Существует несколько видов амортизации и каждый из них имеет свои плюсы и минусы:

- линейный способ;

- способ уменьшаемого остатка;

- начисление суммы, в зависимости от производительности объекта;

- начисление суммы, в зависимости от срока службы объекта.

Линейный

Линейный способ – самый простой. Он не требует сложных вычислений и выплачивается в равных долях по месяцам, когда происходит начисление амортизации. Для расчета суммы амортизации берется стоимость объекта и делится на срок использования по месяцам. Далее, решается простая пропорция процента к сумме. Этот способ полезен при сохранении качества производимой продукции вне зависимости от степени износа объекта.

Способ уменьшаемого остатка

Второй способ в нашем списке зависит от годового коэффициента ускорения, устанавливаемого фирмой. Такой метод применим в том случае, если качество товара зависит от уровня износа оборудования.

В зависимости от производительности объекта

Способ списания по производительности очень удобен для станков, машин и других объектов, которые поддаются прогнозированию ресурса. Расчет производится исключительно из произведенной работы при помощи этого объекта.

В зависимости от срока службы объекта

Способ начисления суммы прост и довольно часто используется вместо способа уменьшаемого остатка, потому что его удобно использовать в том случае, если качество товара напрямую зависит от объекта. Его суть заключается в выплате суммы равной отношению оставшихся лет эксплуатации ко всей сумме лет эксплуатации помноженной на стоимость объекта.

Особенности разницы бухгалтерского и налогового учетов

Для основных средств, введенных в эксплуатацию с начала 2016 года, появилась некоторая особенность: имущество стоимостью свыше 40 тыс. рублей, но дешевле 100 тыс. рублей должно быть учтено как основное средство с начислением амортизации в бухгалтерском учете (ПБУ 6/01), но при этом списано сразу на затраты в налоговом учете фирмы. При данной ситуации в бухгалтерском учете появляются временные разницы, так как на протяжении полезного срока действия объекта его первоначальная стоимость в налоговом и бухгалтерском учете будет различаться, следовательно, прибыль фирмы по налоговому учету становится меньше бухгалтерской прибыли. Возникающее в связи с этим отложенное налоговое обязательство отображается в бухгалтерском учете компании на сч., которое рассчитывается как произведение временной разницы и ставки налога на прибыль (20%).

Одновременно с этим начисление амортизации только в бухгалтерском учете создает вычитаемые отложенные налоговые активы, фиксируемые на 09 счете.