Определение правильного налогового периода по прибыли

Стандартный налоговый период, как было сказано, равен одному году. Обычно он длится, начиная с 1 января, и заканчивая 31 декабря. Но это общий случай, из которого всегда есть исключения. Среди них самый распространённый случай – организация, либо ликвидация или создание фирмы с середины года.

Отдельный промежуток времени определяется для организаций, которые были созданы вновь.

- Если регистрация прошла в декабре, отчётность находится в пределах дня создания – конца следующего календарного года.

- Либо со дня создания до конца текущего календарного года.

Другим будет отрезок для компании, которая ликвидируется, либо организуется.

- Либо от начала года до того момента, как реорганизация завершится.

- Либо со дня создания до ликвидации или реорганизации.

Значения

Как было сказано, проставлять правильные коды при заполнении декларации по УСН за 2016 год – очень важно. Собственно, основная их часть присутствует сразу на первом листе:. Что касается кода налогового органа (первые две цифры – код вашего региона, а вторые две – номер налогового органа), то его берут из свидетельства о государственной регистрации фирмы (ИП)

Этот вопрос можно уточнить с помощью сервисов официального сайта налоговой службы России – www.nalog.ru

Что касается кода налогового органа (первые две цифры – код вашего региона, а вторые две – номер налогового органа), то его берут из свидетельства о государственной регистрации фирмы (ИП). Этот вопрос можно уточнить с помощью сервисов официального сайта налоговой службы России – www.nalog.ru.

Разобраться с тем, какой код в налоговой декларации УСН

проставлять в том или ином случае, вам помогут нижеследующие таблицы.

Налоговый период

Вдогонку заметим, что на основании ст. 346.23 НК РФ декларацию по УСН сдают только по итогам налогового периода. Он составляет календарный год (п. 1 ст. 346.19 НК РФ). А для отчетных периодов ничего делать не нужно. Поэтому в подавляющем большинстве случаев упрощенцы проставляют в декларации УСН код налогового периода

– 34.

Место подачи

Как видно, для упрощенцев – компаний заполнение довольное простое. Просто вписать в декларацию УСН код по месту нахождения

– 210. Он же – код декларации УСН по месту нахождения и учета

.

На основании места жительства ИП, места нахождения фирмы на УСН указывают и код территории – ОКТМО. О нем еще будет сказано далее.

Порядок подачи

|

Код способа подачи |

Расшифровка |

| 01 | На бумаге (почтой) |

| 02 | На бумаге (лично) |

| 03 | На бумаге + на съемном носителе (лично) |

| 04 | По ТКС с электронной подписью |

| 05 | Другое |

| 08 | На бумаге + на съемном носителе (почтой) |

| 09 | На бумаге с штрих-кодом (лично) |

| 10 | На бумаге с штрих-кодом (почтой) |

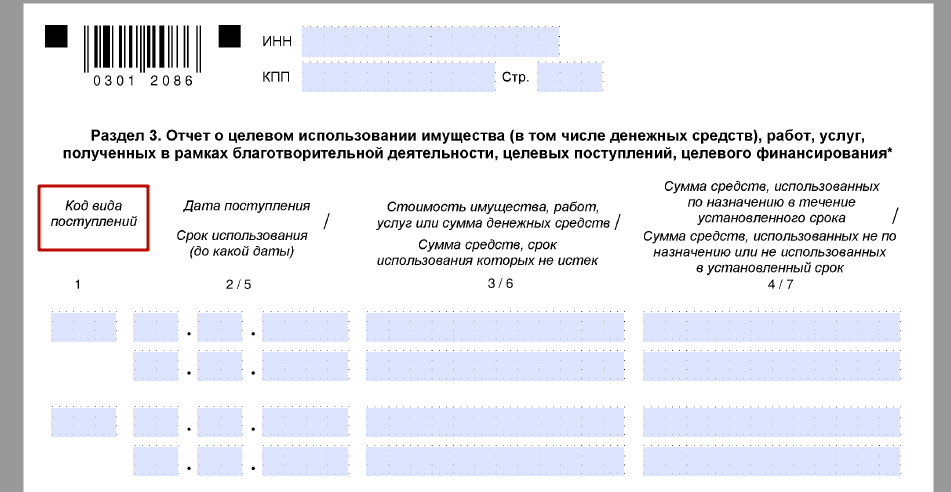

Благотворительность, целевые средства

Есть еще ряд специфических кодов. Они расскажут налоговикам о том, что имущество, деньги, работы, услуги упрощенец получил в рамках:

- благотворительной деятельности;

- целевых поступлений;

- целевого финансирования.

Данные коды нужны узкому кругу упрощенцев и не во всех случаях. В основном, некоммерческим организациям. Более того: поступления в свой адрес по линии благотворительности или в рамках целевого назначения упрощенцы показывают только в последнем 3-м разделе декларации по УСН:

При желании, полный состав данных кодов можно найти в 5-м Приложении к приказу налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99.

Код ОКТМО в новой декларации по УСН за 2016 год необходимо проставлять на основе «ОК 033-2013. Общероссийский классификатор территорий муниципальных образований». Он принят приказом Росстандарта от 14.06.2013 № 159-ст.

Код вида деятельности по ОКВЭД – на основе «ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности» (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Декретные выплатыОбщие вопросыСтраховые взносыВнебюджетные фондыНалоговые льготыГосударственная поддержкаДекретные пособияБольничный листЗаконодательная базаПервичные документы

Код налогового периода в декларации по УСН 2020

]]>]]>

Декларацию по УСН плательщики единого налога представляют один раз в году. Согласно ст. 346.19 НК РФ налоговым периодом считается год. Однако, код налогового периода в декларации по УСН может меняться. Чтобы в 2020 году не ошибиться при заполнении отчета, необходимо выбрать числовую комбинацию из перечня, утвержденного действующим нормативным документом.

Каким документом регламентируется кодировка

В самой декларации по УСН значения кодов не расшифрованы. Налогоплательщик самостоятельно проставляет нужное числовое значение на титульном листе отчета, руководствуясь перечнем из приказа ФНС от 26.02.2016 г. № ММВ-7-3/99@, утвердившего форму и Порядок заполнения декларации. Коды налоговых периодов указаны в приложении № 1 к Порядку заполнения.

Код периода: что он обозначает

Код периода в декларации по УСН тесно связан с причиной подачи данной отчетности. При неправильно заполненном поле «Налоговый период (код)» налоговые инспекторы запросят пояснения. Ниже перечислим действующие значения кодов и расшифруем их.

Код 34

В декларации по УСН в поле «Налоговый период» код 34 ставит большинство налогоплательщиков. Код 34, обозначающий календарный год, могут применять и юрлица, и предприниматели.

Его указывают, если компания/ИП в течение всего года (или с момента госрегистрации, происшедшей в отчетном году) применяли «упрощенку» и продолжают применять спецрежим далее.

То есть, в тех случаях, когда в периоде, за который плательщик отчитывается, не произошла утрата права на УСН.

Код 50

Код 50 в декларации по УСН используют реорганизующиеся, ликвидирующиеся юридические лица и предприниматели, подавшие заявление о закрытии.

Организации-правопреемники одновременно с кодом 50 указывают на титульном листе следующую информацию (п. 2.6 Порядка):

- в верхней части отчета указываются ИНН, КПП правопреемника, а в поле «ИНН/КПП реорганизованной организации» и «Налогоплательщик» — данные фирмы, применявшей УСН до момента реорганизации;

- по месту учета ставится код «215»;

- в обязательном порядке вписывается код «Форма ликвидации, реорганизации» из приложения № 3 к Порядку заполнения, показывающий, каким образом была преобразована компания (слияние, разделение и т.д.).

Фактически, код 50 показывает, что отчет сдается последний раз по одной из следующих причин:

- компания, ИП полностью прекращает свою деятельность и снимается с учета в ИФНС;

- фирма реорганизуется, далее отчетность будет представлять правопреемник.

Для уточненных деклараций за этот период применяются такие же правила. Образец заполнения декларации УСН при закрытии ИП вы найдете здесь.

Код 95

Указанная кодировка применяется при смене режима налогообложения. К примеру, в следующих случаях:

- при добровольном отказе от УСН и выборе иного спецрежима или налогообложения по общей системе;

- при потере права на «упрощенку» из-за превышения установленных лимитов (п. 4 ст. 346.13 НК РФ).

Если в форме стоит код «95», то ИФНС проверит, подано ли в установленные сроки уведомление о смене режима:

- при добровольном отказе от УСН — до 15 января года, в котором будет применяться иная система налогообложения (п. 6 ст. 346.13 НК РФ);

- при несоблюдении лимитов и утрате права на УСН — в течение 15 дней со дня окончания квартала, в котором зафиксирована утрата права на «упрощенку» (п. 5 ст. 346.13 НК РФ).

Если в декларации указан код «95», а уведомление при этом не поступило, налоговики запросят пояснения, на основании которых примут решение – было нарушение со стороны налогоплательщика или нет.

Код 96

Налогоплательщики проставляют код 96 в декларации по УСН при прекращении вида деятельности, облагаемого единым «упрощенным» налогом.

Такое возможно, если ранее компания/ИП совмещали упрощенный режим, например, с ЕНВД или с патентной системой, а затем решили прекратить виды бизнеса на УСН и оставили только деятельность, не подпадающую под «упрощенку».

Отчет в этом случае нужно сдать раньше – не позднее 25 числа следующего месяца. При этом в ИФНС в 15-тидневный срок со дня прекращения «упрощенной» деятельности должно быть подано специальное уведомление (п. 8 ст. 346.13 НК).

Декларация по НДС: какие обозначения нужно ставить?

Если организация имеет обязанность по уплате данного налога, то она указывает следующие цифры в своих документах:

Аналогичная система может применяться при составлении отчётов за любой налог, предполагающий поквартальную оплату. Например, это касается , либо водного налога.

Составление прибыльных отчётов

Если используется такая цифра, как 21 – значит, платится , по результатам первого квартала деятельности. Если декларация полугодовая, то допускается проставление цифры 31. Что касается цифрового кода 31, то он говорит о том, что представляются документы за девять месяцев, с 1 января по 30 сентября. 34 – подходящая цифра для декларации по доходам за год.

Но не все предприниматели, которые оформляют декларации, используют обозначения, упомянутые выше. Если по данному налогу вводятся авансовые платежи, применяется иная кодировка – 01, 02, 03 и так далее.

Правила заполнения поля 107

Коды по периодам отчётности проставляются не только в самих декларациях. Они необходимы для платёжных поручений, которые оформляются при перечислениях в бюджет. Именно для цифр по периодам и предназначено 107-ое поле.

В данных документах код состоит уже из десяти знаков, в отличие от обычных, двухзначных вариантов в декларациях. Состав можно расшифровать следующим образом:

- Есть первые два знака, которые указывают на периодичность поступления. МС- для месяца, КВ- для квартала, и так далее.

- В следующих двух цифрах скрывается номер месяца, квартала либо полугодия.

- Год, за который уплачивается налог, скрывается за 7-10 знаками.

Отчетность

Изучим такой аспект, как отчетность по налогу, о котором идет речь. Касательно такого параметра как налоговый период — ЕНВД относится к налогам, по которым отчетность направляется в ФНС ежеквартально, не позднее 20 числа месяца, который следует за предшествующим кварталом. Не считая декларации по налогу, о котором идет речь, плательщики рассматриваемого сбора должны предоставлять государству ряд иных отчетных документов.

В числе таковых — формы 4-ФСС, а также РСВ-1 — для фирм, имеющих наемных сотрудников. Они предоставляются в ФНС в тот же, что и в случае с декларацией, налоговый период. ЕНВД также требует предоставления теми фирмами, в которых работают наемные сотрудники, отчета 2-НДФЛ, сведений о среднесписочном количестве работников, а также бухгалтерской отчетности, если плательщик имеет статус юрлица. ИП бухучет вести не нужно. В свою очередь, ИП, не нанимающие работников, должны предоставлять в ФНС только декларацию. Если плательщик осуществляет коммерческие активности в разных городах, то раздел 2, присутствующий в структуре декларации по налогу, должен заполняться отдельно, в корреляции с каждым местом ведения предпринимательской деятельности.

Если фирма либо индивидуальный предприниматель осуществляют несколько видов коммерческих активностей, и некоторые из них не попадают под ЕНВД, то по ним нужно сдавать отчетность, предусмотренную конкретным разделом налогового законодательства

При этом, в налоговой декларации важно указать корректный код периода. Как его определить?

Код периода в декларации по налогу на прибыль

| Налоговый/отчетный период | Код периода |

|---|---|

|

Для организаций (не КГН), сдающих отчетность поквартально |

|

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

|

Для организаций (не КГН), сдающих отчетность помесячно |

|

| Один месяц | 35 |

| Два месяца | 36 |

| Три месяца | 37 |

| Четыре месяца | 38 |

| Пять месяцев | 39 |

| Шесть месяцев | 40 |

| Семь месяцев | 41 |

| Восемь месяцев | 42 |

| Девять месяцев | 43 |

| Десять месяцев | 44 |

| Одиннадцать месяцев | 45 |

| Год | 46 |

|

Для организаций — ответственных участников КГН, сдающих отчетность поквартально |

|

| I квартал | 13 |

| Полугодие | 14 |

| 9 месяцев | 15 |

| Год | 16 |

|

Для организаций — ответственных участников КГН, сдающих отчетность помесячно |

|

| Один месяц | 57 |

| Два месяца | 58 |

| Три месяца | 59 |

| Четыре месяца | 60 |

| Пять месяцев | 61 |

| Шесть месяцев | 62 |

| Семь месяцев | 63 |

| Восемь месяцев | 64 |

| Девять месяцев | 65 |

| Десять месяцев | 66 |

| Одиннадцать месяцев | 67 |

| Год | 68 |

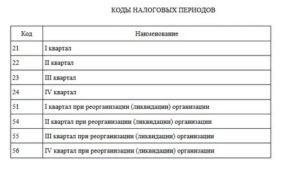

Стандартные коды налогового периода ЕНВД

Подавая декларацию за первый в отчетном году налоговый период (1 квартал), код ЕНВД, который укажет налогоплательщик на титульном листе – «21». Декларация будет включать показатели, относящиеся к январю-марту.

В отчетности за 2 квартал указывается код «22». Показатели во «вмененной» декларации отражаются за апрель-июнь.

Следующий налоговый период — 3 квартал, код ЕНВД для него – «23». В отчетность включаются расчетные данные июля-сентября.

Последний налоговый период в отчетном году — 4 квартал, который обозначается кодом «24». В ЕНВД-декларации отражается расчет налога за октябрь-декабрь.

Коды периодов при реорганизации (ликвидации)

Для компаний-«вмененщиков», которые в отчетном году закрываются либо реорганизуются, предназначены отдельные коды. Последним налоговым периодом для таких «вмененщиков» будет период с начала квартала, в котором прекращена (реорганизована) организация, до даты госрегистрации ее ликвидации (реорганизации) (п. 3.2 ст. 55 НК РФ). Т.е., выбор того или иного кода налогового периода зависит от квартала, в котором завершилась процедура ликвидации (реорганизации):

Если таким периодом стал 1 квартал, в декларации указывается код «51». Охватывается период с начала января по день завершения процедуры ликвидации (реорганизации) в 1 квартале.

Когда прекращение компании выпало на налоговый период 2 квартал, код ЕНВД – «54». В него войдет промежуток с начала апреля по дату прекращения фирмы во 2 квартале.

При ликвидации (реорганизации) в 3 квартале, «вмененщик» укажет код «55». В декларации отразится период с начала июля по соответствующую дату 3 квартала.

В случае выпадения завершения ликвидации (реорганизации) фирмы на налоговый период 4 квартала, код ЕНВД — «56».

Для чего именно и где нужны коды налоговых периодов?

Цифровые обозначения данной группы созданы только для использования их в отчётностях по налоговому периоду. Что означает их наличие?

- Своевременное внесение денежных средств в бюджет для оплаты.

- Начисление штрафных санкций в соответствии с требованиями, если это необходимо.

- Контроль за тем, чтобы налоги вносились в казну вовремя.

- Идентификация периода, когда в документ вносятся важные правки.

- Идентификация периода, в который сдаются декларации. И за который определяются с налоговой базой, производят расчёт самих взносов.

Для идентификации коды используют не только налогоплательщики, но и налоговые органы. Факт правильного расчёта налога помогают установить только эти коды, даже если законодательство претерпело некоторые изменения. То есть, надо учитывать время ещё до того, как в силу вступили соответствующие поправки.

Дополнительные правила

Код 04 используется в том случае, если документ даётся в электронной форме, по телекоммуникационным каналам связи. 01 – обозначение для бумажных форм, отправляемых обычной почтой.

Существует 39 дополнительных кодов для того, чтобы указать имущество, работы и услуги, полученные в рамках благотворительности. Эти же коды важны в случае с целевыми поступлениями и финансированием. Например, 010 обозначает гранты, которые были получены организацией. 070 – используемое обозначение, когда поступают средства на формирование фондов для поддержки научно-технической, инновационной деятельности.

Если декларацию заполняют образовательные организации, работающие с , то они должны так же отчитаться о целевом использовании средств. В декларации по налогу на прибыль обычного вида эту функцию выполняет лист 07. Если в прошлом году приходят средства для целевого финансирования, документы по использованию средств включают в общую годовую отчётность по упрощённой системе. Но в документ можно не включать субсидии в адрес автономных предприятий.

Если налогоплательщик ведёт раздельный учёт имущества, то он сам определяет порядок, в котором ведётся документация. Можно предусмотреть несколько разновидностей основных средств: льготные, облагаемые, либо не подлежащие налогообложению. То же самое касается амортизации. Для этого процесса так же используют коды, обозначающие периоды. Они остаются стандартными, как и в обычной ситуации.

Государство имеет право взимать дополнительные , если декларации и любые другие виды отчётности не предусмотрены в срок. Минимальные размеры штрафа – 5 процентов от неуплаченной вовремя суммы из декларации. Максимальный размер иногда доходит до 30 процентов. Точные цифры определяют в зависимости от сведений, которые имеются в самой декларации.

Главное – не забыть ни об одном виде налога, который используется в той или иной системе. И указать информацию отдельно по каждому из них. Это касается не только стандартных, но и авансовых платежей, по которым установлено отдельное наказание в случае задержек и просрочек. Минимальный штраф тот же – 5 процентов за полный или неполный месяц, со дня, когда документы должны были быть представлены.

Другие налоговые хитрости:

-

33 глава НК РФ определяет, в каком порядке рассчитывается, взимается торговый сбор. В настоящее время он действует только на территории Москвы. В местном Законе дают определения не только ставкам. Там…

-

Как ИП и ООО перейти на УСН Одним из важных стимулирующих факторов развития малого бизнеса в России является упрощенная система налогообложения (УСН). Она создана для того чтобы обеспечить дополнительное конкурентное…

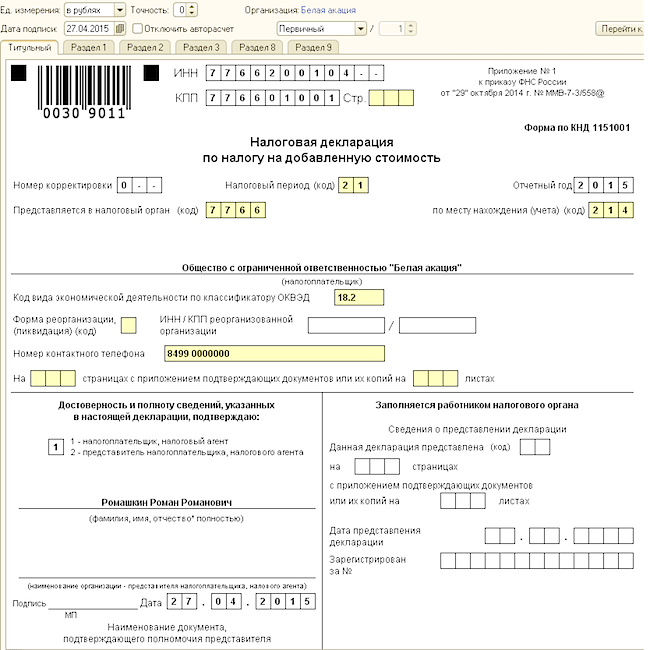

Часть информации на титульном листе декларации по налогу на прибыль указывается в закодированном виде. Это и период, за который составлена декларация, и «номер» ИФНС, в которую подается декларация, и некоторые сведения о самом налогоплательщике.

Зачем бизнесы используют ЕНВД и когда это выгодно?

Российские коммерческие предприятия по умолчанию работают в рамках или ОСН. Данный налоговый режим предполагает уплату государству налога в размере 20% от разницы между доходами фирмы и ее расходами. Начинающему предприятию может быть весьма проблематично выполнять соответствующее обязательство перед бюджетом. Поэтому государство дает небольшим фирмам возможность значительно снизить платежную нагрузку за счет работы в специальных режимах налогообложения. В числе таковых — ЕНВД.

Данный налоговый режим, как мы отметили выше, предполагает перечисление в бюджет фиксированных сумм, которые никак не коррелируют с выручкой или расходами. В каких случаях коммерческая деятельность, осуществляемая при уплате единого налога, может быть выгодной? Как правило, это касается тех сценариев, когда фирма имеет в достаточной мере большую выручку. Если соответствующие показатели не слишком масштабны, то, возможно, с экономической точки зрения будет более оправдана работа как раз-таки в режиме ОСН.

В числе иных преимуществ сбора, о котором идет речь, — то, что он заменяет ряд иных обязательств бизнеса перед бюджетом государства. Например, уплачивая единый налог, компания может не перечислять в казну НДС, а также налог на имущество, используемое в предпринимательской деятельности. В свою очередь, ИП, работающий по ЕНВД, может не платить за себя НДФЛ.