Новые коды доходов в справке 2-НДФЛ за 2016 год

Заполняя справки 2-НДФЛ за 2016 год, а также и в 2017 году, применяйте прежнюю форму, утвержденную приказом ФНС от 30.10.2015 № ММВ-7-11/485. Изменения в нее не вносились, но с 26.12.2016 в справке следует указывать новые коды доходов и вычетов.

Коды доходов физлица указываются в разделе 3 справки 2-НДФЛ. Некоторые коды изменили свою формулировку, некоторые вовсе отменены, а также появились новые. Более детально изменения выглядят так:

- По кодам 1532, 1533, 1535, 2641 были уточнены названия поступлений по операциям с производными финансовыми инструментами, и теперь в них не упоминаются срочные сделки.

- Вместо одного кода 1543, применяемого для доходов, образующихся на индивидуальном инвестиционном счете, появилось сразу десять новых. Коды с 1544 по 1549 нужны для отражения доходных операций с производными фининструментами и ценными бумагами, учитываемыми на инвестсчете физлица. Остальные четыре кода, с 1551 по 1554, добавлены для отражения доходов на индивидуальном инвестсчете в виде процентов по займам и полученных от операций РЕПО.

- Код 2000 теперь не применяется для обозначения премий. Введены новые коды для 2-НДФЛ, в зависимости от источника выплаты: если премии, выплачивались не из прибыли и не за счет целевых поступлений и средств спецназначения, применяется код 2002, если же средства для выплаты премий и иных вознаграждений брались из этих источников, они обозначаются кодом 2003.

- Исключен код 2791, обозначавший доходы в натуральной форме, полученные работниками сельхозпредприятий в счет оплаты труда.

- Изменилась формулировка кода 3010, теперь это доходы, полученные в виде выигрышей на тотализаторе и в букмекерской конторе.

Цели кодировки

Цифровые обозначения вводятся для разных отчетов. Справки 2-НДФЛ – не исключение. Полное наименование каждого дохода заняло бы много места в бланке отчета, а также затруднило автоматизированную обработку справок. Код дохода в справке 2-НДФЛ стал необходимым инструментом для сжатия указываемой информации, но при этом содержащим необходимый для контроля объем данных.

По разным видам доходов законодательством предусмотрены разные ставки удерживаемого налога. Код дохода в 2-НДФЛ важен для контроля правильности удержания налога на доходы физлиц. Налоговые вычеты тоже привязаны к определенному доходу – например, необлагаемая часть материальной выгоды или доля от стоимости подарков. Разные источники выплат могут не иметь всей полноты информации по одному получателю, а ИФНС проверяет и доначисляет налог при превышении необлагаемого размера в доходе каждого налогоплательщика

Важно точно ставить код дохода в справке 2-НДФЛ 2019 – он связан с налоговыми обязательствами лиц, на которых подаются сведения

Коды доходов в справке 2-НДФЛ в 2018 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@.

В конце 2016 года налоговая служба изменила список кодов (Приказ от 22.11.2016 № ММВ-7-11/633@). С 2018 года налоговая вносит еще несколько изменений в коды НДФЛ: четыре кода доходов и один код вычета.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ 2016в 2018 году.

Коды доходов, которые облагаются НДФЛ всегда

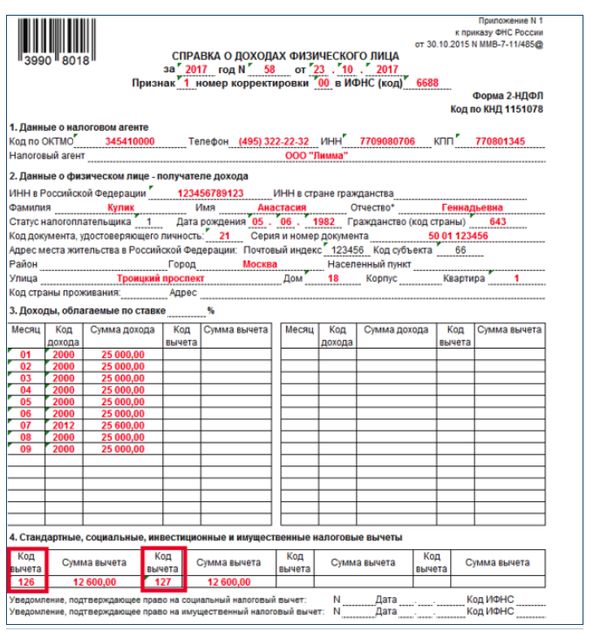

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2013 — компенсация за отпуск, которым не успел воспользоваться работник.

Код дохода 2014 — выходное пособие.

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 503.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

О кодировании детских вычетов с 2017 года мы рассказывали здесь. Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность. Первый месяц работы бесплатен для всех новых пользователей.

Попробовать бесплатно

Новые коды 2 НДФЛ 2017 для указания вычетов

Обратите внимание, теперь не применяются следующие обозначения стандартных вычетов: 114 – 125, теперь нужно указывать 126 – 149. Смысловая нагрузка следующая: законодатель детализировал вычеты для родителей, попечителей, опекунов и присвоил каждому свое значение

Это имеет основание: вычет родителям инвалида – 12 тыс. руб., а опекунам – 6 тыс. руб.

Можно привести и другие примеры самых распространенных вычетов:

- Код 126 в размере 1.4 тыс. руб. – на ребенка до 18 лет

- Код 129 – 12 тыс. руб. на ребенка-инвалида

- Код 134 – на ребенка его усыновителю в размере 2.8 тыс. руб.

Все новые значения можно найти в приказе ФНС 2016 года.

Новые коды в справке 2 НДФЛ: в чем особенность обновления?

Приказ предоставил пользователям обновленные таблицы с расшифровками. Там даны другие коды, которые нужно указывать, раскрывая информацию о вычетах и доходах каждого работника, причем новые шифры для доходов проставлены в приложении 1, для вычетов – в приложении 2.

Обратите внимание коды 1532-33,35 сменили название, так исчезло указание на срочность сделки, появилось уточнение о производном характере финансовых инструментов. Шифр 2641 назван теперь следующим образом – матвыгода от покупки производных фининструментов

Для военных существенным станет расширение трактовки кода 2000, сюда теперь относятся не только денежные вознаграждения за выполнение обязанностей, но и денежное довольствие военных, которое не освобождается от НДФЛ по п. 29 статьи 217 Кодекса.

Совсем исчезли следующие коды 1543 (о доходности по инвестиционным счетам), 2791 (доходы аграрной продукцией сотрудников предприятия на ЕСХН), но законодатель ввел несколько новых позиций, которые в большей степени касаются операций с ценными бумагами.

Новые коды для 2 НДФЛ призваны повысить читабельность документа и упростить процедуру его шифрования в ИФНС. Теперь сдать сведения на сотрудников об их заработках за прошедший год работодателю – налоговому агенту будет проще.

Новые коды доходов в справке 2 НДФЛ: с какого числа введены корректировки

Существует указ Президента (№763 от 23.05.96 г.), согласно которому должно пройти 10 дней с даты опубликования, чтобы акт вступил в силу, если в его тексте не установлено иное правило. Давайте проследим судьбу приказа:

- опубликован 15.12.16 г. на ресурсе parvo.gov.ru

- не имеет ссылки на особый порядок вступления в силу

- не может вступить ранее 26 декабря 2016

Все верно, но при расчете срока вступления в силу нельзя пренебречь требованиями Налогового Кодекса, а именно нормами статьи 5 (пп. 1 и 5). Исходя из текста получается, что вступление в силу не может произойти раньше, чем истечет 1 месяц, но в то же время не раньше, чем наступит 1 число следующего налогового года, получается, что это 16.01.17 г. Значит, новые коды 2 НДФЛ 2017, не внесут изменений в отчетность 2016 года, которая будет выпущена до 15 января, а уже с 16.01.17 г. справки нужно будет печатать с новой кодировкой.

Изменения и нововведения

На этот раз поправки внёс приказ ФНС от 24.10.2017 № ММВ-7-11/820. Он официально опубликован 21 декабря 2017 года. Учитывая эту дату, поправки действуют в силу с 1 января 2018 года. Поэтому коды доходов в 2-НДФЛ за 2017 год необходимо проставлять с учетом всех изменений и новых кодов доходов.

Комментируемый Приказ ФНС добавляет новые коды доходов для формирования справок 2-НДФЛ в 2018 году. Приведем таблицу с новыми кодами.

Таблица новых кодов доходов с расшифровкой с 2018 года

| Код | Расшифровка |

| 2013 | Компенсация за неиспользованный отпуск |

| 2014 | Выходное пособие, в виде среднего месячного заработка на период трудоустройства, компенсация руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего заработка (или шестикратный для организаций в районах Крайнего Севера) |

| 2301 | Штрафы и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с законом о защите прав потребителей; |

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации |

| 3021 | Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях. |

Такие дополнения потребовались, чтобы бухгалтеру знать, из каких сумм складывается доходы работников. Раньше такие выплаты кодировались в справках 2-НДФЛ под единым кодом 4800 «Иные доходы». С 2018 года кодов становится больше – они стали более точными.