Может ли Ваша организация оплатить счёт за другую организацию?

Проводя оплату по счёту за другую компанию у Вас обязательно должно быть письмо от организации-покупателя с просьбой провести оплату на счёт сторонней организации и указать по какому номеру счёта должна пройти оплата, на какую общую сумму, реквизиты фирмы-поставщика. В назначении платежа Вам следует указать следующее: «На основании письма за организацию-покупателя».

Вы, как сторонняя (третья организация) организация обязаны написать письмо на имя генерального директора компании-поставщика. В письме необходимо указать следующее: наименование Вашей организации, ИНН, КПП, дату, сумму, по номеру какого счёта Вы оплачивали, прошу зачесть в счёт оплаты за компанию-покупателя, ИНН и КПП компании-покупателя.

В статье 313 Гражданского кодекса РФ предусмотрена возможность исполнения обязательств третьим лицом. Запрещено проводить оплату через третье лицо, если в договоре между компанией-поставщиком и компанией-покупателем указано что обязательство по оплате счёта лежит именно на компании-покупателе и запрещена оплата через третье лицо. В этой же статье есть пункт регулирующий вопрос в области ответственности третьего лица за недостатки неденежного исполнения.

Итого: у Вас должны быть оригиналы двух писем с мокрыми печатями и подписями. Письмо первое с просьбой от компании-покупателя провести платёж по её обязательствам. Письмо второе – адресованное организации-поставщику с просьбой зачесть в счёт оплаты денежные средства, оплаченные Вами по обязательствам компании-покупателя.

Как платить налоги без расчетного счета

Предпринимателям можно платить налоги наличными через банки, даже если у них нет счета. Часто именно так и поступают люди, занимающиеся микробизнесом и оформленные в качестве ИП. Им просто невыгодно платить кредитной организации за РКО. Гораздо сложнее без расчетного счета юр. лицу. Оно по закону не обязано иметь расчетный счет, но если его нет, то возникает вопрос, как оплатить налоги и страховые взносы.

ИФНС настаивает на том, что единственный вариант для организации оплатить налог — перечислить необходимую сумму с расчетного счета. Позиция налоговой службы строится на том, что при осуществлении платежа через представителя нет возможности установить, использовались ли для этого средства организации или собственные средства физического лица.

В конце 2016 года были внесены некоторые изменения в Налоговый Кодекс. Директор (учредитель или иной представитель) получил возможность заплатить налоговые платежи за ООО без счета. Рассмотрим последовательность действий для этой операции:

1

Оформить должным образом доверенность, указав в ней соответствующие полномочия. Она необязательна, если платеж за организацию будет производить руководитель, имеющий право действовать от лица ООО без доверенности.

2

Обратиться в банк и заполнить заявление на перевод средств или квитанцию

Важно указать все реквизиты организации, т. к

только при их наличии налоговая служба сможет зачесть платеж.

3

Внести необходимую сумму по квитанции. Некоторые банки могут не принять такой платеж ввиду технических ограничений программного обеспечения, и лучше уточнить этот момент заранее.

4

Написать в налоговую заявление о зачете обязательств. По нему будет принято соответствующее решение, и сотрудники налоговой службы отправят ответ заявителю.

Как заплатить налог за ООО, если расчетный счет закрыт

Очень часто при проведении ликвидации организации ее руководители и владельцы торопятся закрыть р/с, забывая, что оплата налогов без него существенно затруднена. Ведь открывать новый счет для разовой оплаты налога довольно долго и затратно, но без этого налоговая откажется ликвидировать организацию. В итоге вопрос о том, можно ли заплатить налоги наличными за ООО при закрытом счете, регулярно всплывает на профильных форумах. В большинстве случаев это удается сделать, хотя потребуется довольно нестандартный подход.

Рассмотрим, как оплатить налоговые платежи, если р/с закрыт:

- Уточнить возможность проведения операции в конкретном отделении банка, т. к. могут иметься технические ограничения.

- Заполнить квитанцию или заявление, обязательно указав все данные юр. лица, за которого осуществляется платеж.

- Оплатить необходимую сумму в кассе.

- Обратиться в налоговую и оформить зачет требований по заявлению.

Этот способ оплаты сборов не приветствуется ИФНС, и без особой необходимости им лучше не пользоваться.

Обязано ли ООО иметь расчетный счет

Законодательство не накладывает на ООО обязанности по заключению договора с банком и открытию расчетного счета (р/с), а лишь предоставляет такое право. Но на практике обойтись без него получается крайне редко.

Поставщики нередко отказываются принимать наличные платежи от организаций. Крупные клиенты-организации тоже стараются не иметь дела с наличной оплатой, а для государственных заказчиков безналичная оплата товаров и услуг — обязательное условие. Огромное число споров возникает и вокруг вопроса, может ли ООО оплатить налоги и страховые взносы без расчетного счета.

Фактически организация может обходиться без счета, только не ведя деятельности и сдавая лишь нулевые отчеты. В остальных случаях он оказывается необходим.

Оплата долга третьим лицом в 1с 8.3 бухгалтерия

ИнфоОперация в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи.

Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

Оформляем платежное поручение, на основании него можно создать банковскую выписку с видом списание с расчетного счета – оплата поставщику. Здесь указывается получатель платежа, в нашем примере, ООО «Кактус», договор (можно указать просто основной договор, так как договора с ООО «Кактус» у нас нет), статью движения денежных средств и сумму. По документу будет сформирована проводка: Дт 60.02 Кт 51, то есть сумма оплаты попадет на авансы выданные.

Если мы откроем оборотно-сальдовую ведомость по счету 60, мы увидим нашу задолженность перед ООО «Тонус» (по кредиту) и задолженность ООО «Кактус» перед нами (по дебету). Теперь нужно сделать зачет этих задолженностей. Для этого используется документ «Корректировка долга», находится на закладке «Покупки и продажи» в разделе «Расчеты с контрагентами». Выбираем вид операции «Зачет авансов» и нажимаем на кнопку «Создать».

В шапке документа указываем, что нужно зачесть аванс поставщику в счет задолженности нашей организации перед третьим лицом. В графе поставщик (дебитор) указываем ООО «Кактус», так как это предприятие должно нам из-за уплаченного аванса. В графе третье лицо (кредитор) указываем ООО «Тонус».

Переходим в табличную часть документа. Здесь, на закладке «Авансы поставщику (дебиторская задолженность) нажимаем на кнопку «Заполнить» и «Заполнить авансами по взаиморасчетам». Появится задолженность ООО «Кактус» перед ООО «Веда», отнесенная на авансы. На второй закладке «Задолженность перед третьим лицом (кредиторская задолженность)» поступаем аналогично, здесь будет отражена задолженность ООО «Веда» перед ООО «Тонус». После проведения документа будет сформирована проводка: Дт 60.01 Кт 60.02 и задолженность ООО «Кактус» и перед ООО «Тонус» будет закрыта.

ВажноИногда, в случает имеющейся задолженности поставщику, последний может попросить сделать оплату не на его счет, а на счет указанной им третьей организации, в этом случае осуществляется оплата долга третьему лицу. Факт оплаты обычно оформляется дополнительным соглашением к договору или письмом с реквизитами получателя платежа

Оплата долга третьему лицу в 1С Бухгалтерия 8 редакция 3.0.отражается следующим образом. Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо). Платежное поручение не формирует проводку и находится на закладке «Банк и касса» в разделе «Банк». Например, ООО «Веда» получила от ООО «Тонус» по договору 12 товары на сумму 118 000 рублей. Товары не были оплачены. ООО «Тонус» прислал письмо с просьбой оплатить сумму задолженности ООО «Кактус».

Образец письма когда одна организация платит за другую организацию

ИЛИ «Возврат денежных средств гарантируем» и т.д.) Главный бухгалтер ООО «Должник» /ФИО/ Генеральный директор ООО «Должник» / ФИО/

1. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» по письму №. от. за нефтепродукты по дог. № ТК- «

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями): ИНН 6600000000 КПП 660000000 ОГРН 1030000000000 620000, г.Екатеринбург, ул.Ленина, д 1, р/сч. 00000000000000000000 в банке » » БИК 044000000 кор/сч. 30101800000000000000 тел (343) кому: ООО «Екатеринбургская процессинговая компания», ИНН 6659123661, 620219, г.Екатеринбург, ул. Артинская 12Б исх № от «дата» месяц 2013 г.

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями): ООО «ПЛАТЕЛЬЩИК»ИНН 7800000000 КПП 780000000ОГРН 1080000000000190000,Санкт-Петербург г, ул. Почтамптская, д 1БИК 044000000 кор. сч. 30101800000000000000 кому: ООО «Получатель»192000, г. Санкт-Петербург, ул. Якубовича, 23. г. Санкт-Петербург исх № от «дата» месяц 2011 г.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» /Иванова О.С. Генеральный директор ООО «Плательщик» / Сидоров П.П.Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет. Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами. Как оформить оплату за другое юридическое лицо? Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате.Операция в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

Как третьим лицам перечислять платежи

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

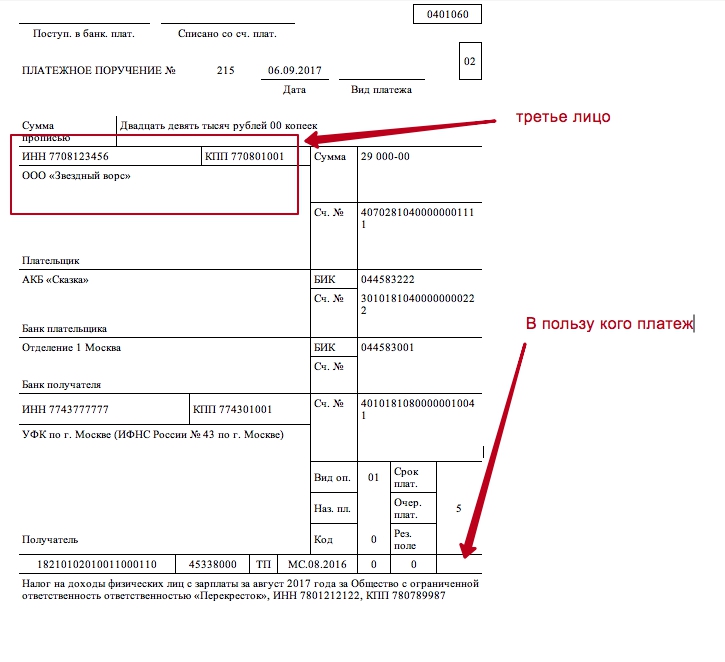

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

ФНС советует оформлять договора для уплаты налогов и взносов за третьего контрагента

В ФНС России предложили оформлять договор физлицам и организациям, уплачивающим налог за третьих лиц, по которому одна компания будет платить налоги или взносы за другую (письмо от 15 сентября 2017 г. БС-4-21/18529).В 2017 году налогоплательщик обязан заплатить налоги самостоятельно со своего расчетного счета или с помощью иного, стороннего физического лица (п. 1 ст. 45 НК РФ).Следует знать, что при определении понятия «иное лицо» необходимо руководствоваться п. 2 ст. 11 НК РФ об определении понятия «лица (лицо)» для целей актов законодательства о налогах и сборах.

В соответствии с данной нормой, лицом в рамках НК РФ может быть физлицо или организация. Правил, по которым организации должны документально оформить уплату налогов, в Налоговом кодексе нет. Договорные отношения с налогоплательщиками могут регулироваться исходя из гражданского законодательства с учетом принципа свободы в установлении участниками соответствующих отношений своих прав и обязанностей на основе договора (например, договора поручения и т.д)

Форму этого документа организации выбирают самостоятельно, утвержденного бланка нет. Как вариант, можно заключить договор поручения. Главное условие – положения заключенного договора не противоречат статьям 1 и 421 Гражданского кодекса.