Преимущества использования онлайн-касс

В первую очередь. Это – функциональность. Android либо планшет можно превратить в онлайн-кассу. При необходимости его также можно использовать автономно. Всякий раз, при входе в систему, можно продолжать незавершенные операции, при отсутствии подключения к сети, проводить обновление информации за минуту.

Нет необходимости покупать специальное оборудование, программное обеспечение для эксплуатации. Нужно создать учетную запись и можно начинать работу.

Помимо этого, можно выделить и следующие преимущества онлайн – кассы:

- Легкая интеграция аппарата в другие (онлайн) системы.

- Можно подключить любое количество POS-регистров.

- Можно интегрировать его с Google Analytics, что позволяет отслеживать, как работает бизнес.

- Хранение всех квитанций, возможность анализировать покупательские привычки клиентов.

- Сотрудники могут использовать свои устройства при работе. Просто нужно дать им доступ.

- Клиенты могут использовать свою технику для просмотра продуктов и покупки или заказа их через систему.

- Если оказываются услуги с БСО (бланками строгой отчетности), можно отправлять цифровые квитанции своим клиентам.

- Касса работает, даже если интернет – соединение потеряно.

- Если кассовый аппарат отключается из-за некоторой ошибки, можно продолжить работу с того же места, где оно остановилось.

Онлайн – касса – программа, основной целью которой являются продажи в интернете и то, что вся отчетность кассы хранится в электронном виде. Одна из функций – управление бизнесом можно осуществлять отовсюду и с любого местоположения. Благодаря такому аппарату упрощаются транзакции и платежи по кредитным картам.

Он обеспечивает актуальную отчетность при онлайн кассе о продажах, и нет необходимости в дополнительном программном обеспечении. Единственное, что нужно – вход базу данных, где находится полный обзор всех выполненных операций, произведенных на аппарате.

Что получают покупатели и продавцы от использования онлайн-касс:

1.Благодаря передаче данных через всемирную паутину пропадает необходимость в проверках.

- Предприятиям не нужен контракт на обслуживание кассовых аппаратов.

- Инновация также сократит время регистрации, просто нужно войти в учетную запись.

- Покупатели также получат выгоду от изменений, поскольку их права будут защищены. Теперь получать квитанции можно на почтовый ящик в интернете.

5.Проверка законности бизнеса возможна с помощью приложения для смартфонов.

Независимо от того, открывается ли новый магазин или просто модернизируется текущая система, перед предпринимателем встает вопрос о том, следует ли выбирать традиционные или новые онлайн-кассы.

Онлайн касса z отчет сколько раз можно снимать

Как снять z отчет по кассе

› Снятие z-отчета – обязательная процедура и одна из основ кассовой дисциплины. Образец документа, его назначение и другие важные моменты – об этом прямо сейчас. Содержание Этот документ представляет собой основной итоговый чек, который каждый кассир, сдающий смену, обязан выводить с кассового аппарата.

Поэтому если требуется провести замеры текущих показаний, то снимается так называемый x-отчет, который по сути ничем не отличается от z, однако он не приводит к обнулению. Таким образом, главное назначение его в следующем: 1. Это основной источник информации по смене, которую кассир всегда заносит в кассовую книгу.

Онлайн-кассы – 2018 в вопросах и ответах

На вебинарах и конференциях для малого бизнеса эксперты сервисов «» и «» отвечают на множество вопросов о переходе на онлайн кассы, о выборе техники и о правилах ее применения. Сегодня «Бухонлайн» представляет вам подборку их ответов на самые распространенные вопросы. С 1 июля 2018 года применение ККТ обязательно для следующих субъектов:

- ИП на ЕНВД, которые имеют наемных работников и занимаются розницей или общепитом.

- ООО на ЕНВД, которые занимаются розничной торговлей или оказывают услуги общественного питания.

- ИП на ПСН, которые занимаются розницей и общепитом.

Также смотрите о сроках применения ККТ для других сегментов торговли и услуг.

Юрлица и ИП могут работать без ККТ до 1 июля 2019 года, если оказывают услуги населению (кроме услуг общественного питания).

Нужно ли хранить Z-отчеты онлайн-кассы

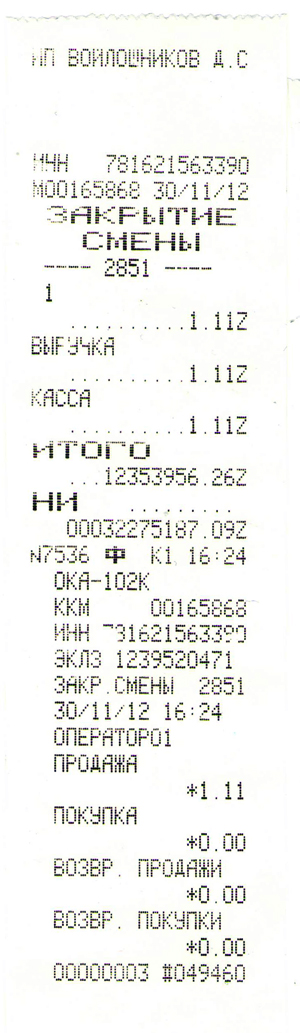

Z-отчет (на сегодняшний день называемый отчетом о закрытии смены) – это ежедневный отчет по работе кассового аппарата, осуществляемый в конце смены кассира (в онлайн-кассах не обнуляется). Использование онлайн-касс в работе направлено на уменьшение бумажной отчетности, обмена информацией предпринимателя и ФНС в электронном формате.

На сегодняшний день предприниматели независимо от применяемого режима налогообложения обязаны перейти на онлайн-кассы, но ведение операций по кассе непосредственно на месте остается тем же.

Как хранить чеки с гашением онлайн кассах

/ / 20.04.2018 605 Views Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Нужен ли z-отчет при использовании онлайн-кассы?

Z-отчет онлайн-касса не формирует. Предназначен он:

- отражения возвратов денег и скидок, аннулирования чеков;

- фиксации данных об итоге продаж в фискальной памяти;

- подведения итогов по выручке за смену;

- обоснования сведений, вносимых в отчетность кассира по кассовому аппарату для оприходования в операционную кассу (справку-отчет и журнал кассира-операциониста).

- для обнуления данных по продажам за смену;

Z-отчет на кассах старого образца требовалось формировать не реже чем каждые 24 часа (в противном случае работа кассы блокировалась) и обязательно нужно было распечатывать.

Как работать с ККА

Зарегистрировать кассовую технику – это только часть дела, ведь приобретался аппарат для того, чтобы его использовали. Как работать с техникой? Здесь следует отталкиваться от Типовых правил эксплуатации ККМ при осуществлении денежных расчетов с населением. Этот нормативный документ утвержден уже достаточно давно, в 1993 году, поэтому рассматривается только в той части, которая современному законодательству не противоречит.

Итак, кассир перед началом работы должен:

- проверить устройства блокировки;

- вставить чековую и контрольную ленты;

- установить дату;

- установить нумератор на нулевые значения;

- включить аппарат в сеть и выбить нулевой чек – выбивание нулевого чека осуществляется для проверки нормальной работы машины;

- отпечатать еще пару нулевых чеков для того, чтобы удостовериться в том, что все реквизиты чека хорошо пропечатываются, а дата и нумератор установлены правильно.

Нулевые чеки используются как проверка работы машины, но не выкидываются, а прикладываются к кассовому отчету, который составляется в конце дня. Кстати говоря, роль кассира может исполнять и непосредственный кассир-операционист, и продавец, и официант – тут все зависит от вида деятельности, где присутствуют наличные расчеты.

После нулевых чеков надо пробить промежуточный X-отчет. Сразу отметим, что всем, кому пришлось установить кассовый аппарат, приходится иметь дело с двумя отчетами – X-отчетом и Z-отчетом. Чем они отличаются? X-отчет является промежуточным, его можно снимать с кассы не один раз в день, а столько, сколько нужно: значения счетчиков при этом не обнуляются! А вот Z-отчет обнуляет показания счетчиков, поэтому снимается по окончании дня, так как обнуляет оперативную память аппарата.

Считается ли возврат в z -отчете в графе не обнуленная сумма?

Нет, все что попала в кассу возвратить не возможно, т.е не обнуляемая сумма ни каким образом не корректируется, просто для уменьшения суммы сдаваемой выручки (наличные, безналичные) на ошибочно пробитый чек, или возвращенный покупателем — оформляется акт КМ-3… На основании акта сумма сдаваемых денег уменьшается, но при этом необнуляемая сумма пишется без изменений — четки то что есть в Z-отчете, то переписываем в журнал, просто в поле сдано уменьшаем то — что сдали меньше (нал-безнал), и в поле возвращено ставим сумму нашего возвращенного или ошибочно пробитого чека (чеков).

|

← Ответы на Ваши вопросы по кассовым аппаратом работника ЦТО |

Ответы на вопросы кассиров ККМ — ФР → |

|---|

Штрафные санкции за нарушение кассового режима

Грамотное ведение кассовой документации помогает максимально точно отражать выручку в бухгалтерских реестрах, попадающих под налогообложение. Перед тем как снять Z-отчёт, кассиру будет нелишним ознакомиться со штрафными санкциями, которые могут быть применены при нарушении кассовой дисциплины. В случае обнаружения налоговыми органами несоответствия данных фискальных отчётов с регистрами бухгалтерской документации на руководителя может быть наложен административный штраф в размере пяти тысяч рублей, а на компанию до 50 тыс. рублей.

Срок давности проверки фискальной памяти аппарата составляет два месяца, по истечении этого срока правонарушение считается амнистированным. В связи с таким регламентом контролирующие органы стараются как можно внимательнее следить за соблюдением кассового законодательства.

Что такое Z-отчет? Какие сведения в нем отражаются? Когда он должен формироваться? Что делать в случае его утраты? Ответы на эти вопросы мы дадим в этой статье.

Часто спрашивают ну вот сняли следующим днем — забыли снять z отчет на следующий день.. не сняли — просрочили гашение что делать?

Тут два на самом деле не совсем простых варианта:

1) С одной стороны проще всегда все делать по зетки какая дата в зетки такие даты и в зависимых документах — журнале кассира операциониста, справке кассира, приходнике, и тд. Т.е зет — отчет по факту является первоначальным основным документом на основе которого мы проводим все следующие операции по оприходованию денежных средств.

2) Но с другой мы можем получить такую ситуацию:

мы пробили чек — дали клиенту который купил у нас товар (или которому мы оказали услугу) — для юр-лица, он ушел и в своей бухгалтерии вместе с нашим товарником или актом выполненных работ подал данный — наш чек для отчета за выданные и потраченные им денежные средства его фирмы.

В случае встречной проверки выясниться что мы его денежные средства оприходовали не днем продажи, а на следующий день когда вспомнили о не погашенной кассе, а в случае с актом выполненных работ даже не при проверке, а просто по просьбе бухгалтерии контрагента передать квиток приходника — он то будет у нас другого дня…

Плюс если у наз был без-нал по банковскому терминалу, то как потом разносить такое в 1С-ке?

В общем на лицо очень неприятная — ситуация.. …в общем — то на пустом месте..

Поэтому в виду выше сказанного, в зависимости от ситуации каждый выбирает сам как лучше поступать при такой казалось бы безобидной на первой взгляд ситуации как снятии z-отчета следующим днем — гашением не в текущим днем.

На ответ как написать акт — (на самом деле объяснительную) о несвоевременном снятии z-отчета можно прочитать здесь..

С технической стороны при проведении зет отчета касса распечатав заголовок и основную часть отчета замирает на некоторое время в этот промежуток времени осуществляется пересчет всех гашений совершенных на данной кассе в предыдущий смены и в сумме с данным днем – выводится не обнуляемая сумма (не обнуляемая сумма накоплений) на конец рабочего дня – которую и записывают в соответствующее поле журнала кассира операциониста для того что бы не считать его вручную.

После снятия зет отчета касса считается обнуленной – т.е. погашенной.

Если зет отчет не снялся — — Fprint, ) и пишется объяснительная по факту произошедшего, с описанием процесса, указанием номера , даты «утерянного» гашения.

В общем зет отчет это ежедневная рутина, а рутина как известно убивает всякий страх, главное при этом не потерять сознательность и ответственность.

Ежесуточный контроль

«Зетка» является документом строгой финансовой отчетности.

Снимать ее нужно после смены или рабочего дня, но не реже, чем 1 раз в 24 часа. Если этого не сделать, то касса будет заблокирована. Все кассовые аппараты, по распоряжению законодательства, оснащены системой автоматической блокировки при превышении 24-часовой смены. Пока не будет снят Z-отчет, касса не сможет производить никаких операций.

А если операций не было?

Письмо ГФСУ от 10.02.2015 г. разъяснило, что нулевые отчеты можно не печатать, если в течение 24 часов не прошла ни одна кассовая операция. Однако, часто внутренние документы предприятия требуют открывать и закрывать смену вне зависимости от прохождений по кассе. Кроме того, на практике в аппарате чаще всего хранятся мелкие деньги, а это тоже финансы, которые должны ежедневно проводиться через ККМ («служебное внесение»), а это уже операция, которая отразится в Z-отчете.

Пока законодатели не прояснили этот вопрос окончательно, лучше во избежание неприятностей печатать Z-отчет ежедневно и оформлять его в кассовую книгу, даже если он нулевой.

Документы и порядок оформления кассовых операций при использовании ККТ

Затем формируется кассовый чек — в бумажном и электронном (если покупатель попросит) виде с определенным признаком (в общем случае — «приход»).

Операций по выдаче наличных средств покупателям (отправке денежных средств на счета банковских карт):

- при возврате товаров (например, некачественных), компенсации за некачественные услуги;

- при приобретении каких-либо товаров у физических лиц (например, овощей у фермеров).

Все они, в свою очередь, также прописываются в фискальном регистраторе, а затем фиксируются в специальных кассовых чеках с соответствующим признаком (при возврате некачественного товара это признак «возврат прихода», при покупке товара у физического лица — «расход»). После выполнения онлайн-кассой предусмотренных функций на ней могут быть сформированы дополнительные фискальные документы — прежде всего, различные отчеты. Отметим,

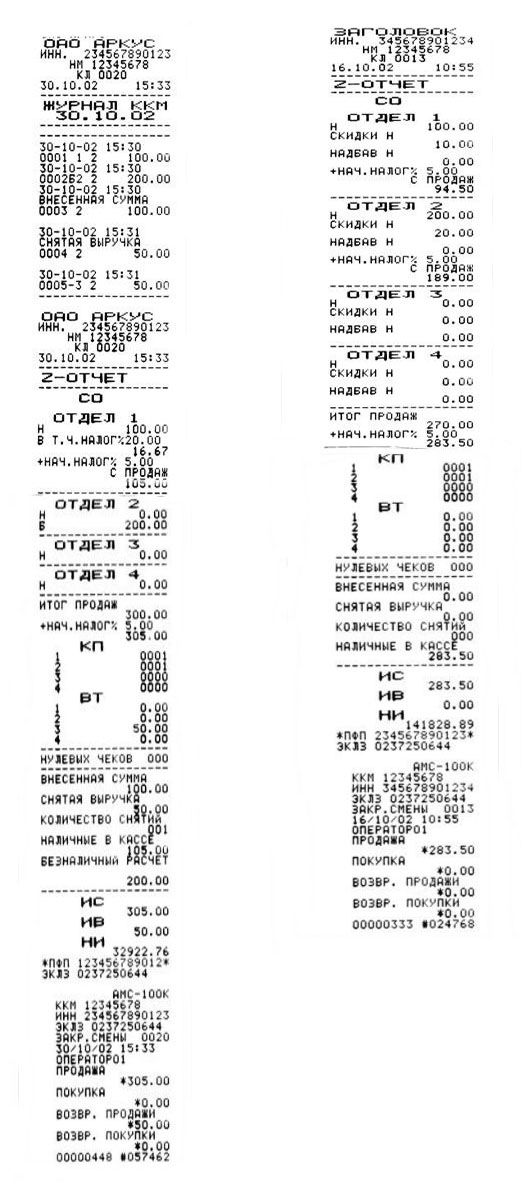

X-отчет и Z-отчет

Начнем по порядку — с X-отчета. X-отчет, по сути, представляет собой чек, на котором пропечатывается информация по счетчикам: здесь есть и данные по секциям (если вы открывали на кассе два и более отдела), и общий итог. X-отчет, выбитый перед началом работы, должен содержать данные, равные записям, которые содержатся в журнале кассира-операциониста по состоянию на предшествующий день. Эти же цифры заносятся в графы, соответствующие информации на начало сегодняшнего дня.

С помощью X-отчета можно осуществлять контрольные мероприятия по поступлению выручки в течение дня, например, проводить контроль во время смены или при сдаче выручки по интервалам времени, а также определять недостачу или излишек денег в кассе. Информация об общей выручке за день, содержащаяся в памяти аппарата, от этого не меняется. Вы можете выбить отчет по секции, по смене или главному итогу. Сам отчет может выбиваться по-разному, сочетание клавиш зависит от модели аппарата. От модели аппарата зависят и основные функции. Например, способ выбивания чека может отличаться: это может быть ввод суммы клавишами или ввод цен по штрих-кодам продукции. Модель кассового аппарата может предусматривать дополнительно вывод итогов, суммы сдачи, суммы скидок по действующим акциям и прочие моменты, которые вы можете увидеть на обычных чеках из любого магазина.

Если кассир ошибся при выбивании чека, то требуется выбить новый чек, не содержащий ошибок, и отдать его клиенту. Неправильно выбитый чек погашается и откладывается. По окончании дня по неправильным чека составляется акт о возврате денежных сумм покупателям, для этого предусмотрена специальная форма № КМ-3. Акт по этой форме формируется в одном экземпляре в момент сдачи выручки за прошедший день. Информация по чекам отражается в специально отведенной для этого табличной части бланка: здесь необходимо прописать номера и суммы чеков. Все неправильно выбитые чеки прикрепляются к акту, который подписывается кассиром и идет на утверждение руководителю. Составление этого документа требуется не только в случае ошибок при выбивании чека, но и при отказе покупателя от проданного ему товара. Так как в этом случае вы должны вернуть деньги покупателю, то соответствующий чек также включается в акт по форме № КМ-3.

После того, как день прошел, кассиру нужно сдать выручку, а, значит, сделать следующее:

- подготовить деньги и платежные документы для сдачи;

- оформить кассовый отчет;

- сдать выручку с отчетом в «основную кассу» с оформлением ПКО (или инкассатору банка – это зависит от того, как организована ваша работа);

- снять показания счетчиков кассовой техники, сделать распечатку и вытащить из машины использованную контрольную ленту.

Теперь о контрольных показателях. Данные счетчиков учитываются на начало и на конец дня, по этим цифрам считается сумма выручки за день. Данный счетчиков должны соответствовать контрольной ленте и одновременно быть равны той сумме денег, которую вы сдали в кассу или инкассаторам.

Снятие данных в конце дня рекомендуется проводить в следующем порядке. Сначала снимается X-отчет, данные которого сверяются с фактической суммой денег в кассе. Затем можно снимать Z-отчет, который будет содержать:

- данные счетчиков на начало и конец дня;

- общие цифры по выручке;

- общую сумму возвращенных чеков;

- сумму скидок;

- сумму аннулированных чеков.

При этом сумма выручки, опять же, должна быть равна данным контрольной ленты.

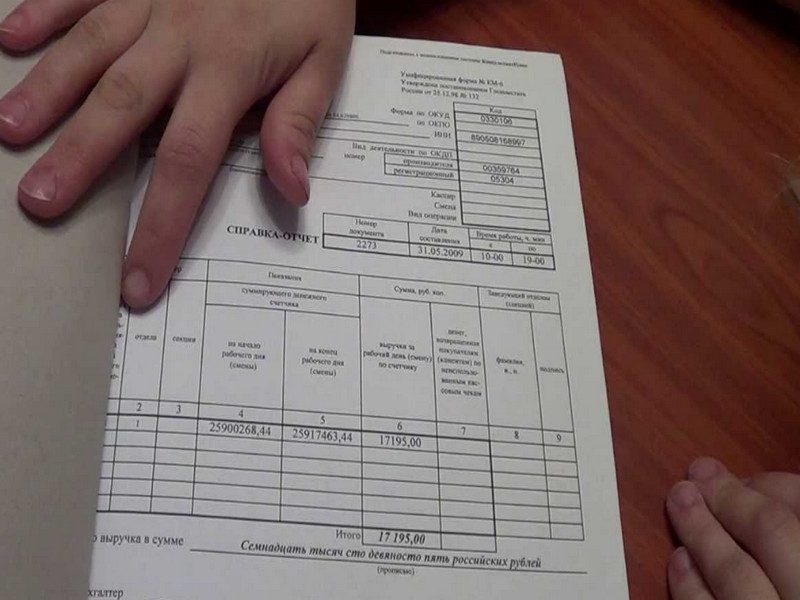

Z-отчет обнуляет оперативную память аппарата, занося всю информацию в фискальную память. Это означает, что накопленные за день итого фиксируются в фискальной памяти ККТ, а счетчик дневной выручки обнуляется. Каждый Z-отчет имеет свой номер по порядку. На основании этого отчета кассир каждый день делает справку-отчет по утвержденной форме № КМ-6. На основании этой справки затем составляется отчет кассира-операциониста, а Z-отчеты подшиваются и хранятся. Отчет кассира-операциониста вместе с выручкой необходимо сдать старшему кассиру (если он есть) или руководителю, оформив операцию ПКО. Если вы сдаете деньги инкассаторам банка, то факт операции отражается в самом отчете.

Когда Z-отчет снят, все данные проверены, следует завести соответствующие записи в журнале кассира-операциониста. Для его оформления используется унифицированная форма № КМ-4. Если при проверке сведений были выявлены расхождения – излишек или недостача, то требуется определить причины их возникновения и отразить сведения в отведенных для этого полях журнала № КМ-4.

Порядок формирования зед-отчета

Буквенным кодом «z» обозначают отчетные документы с гашением. Бланк составляют в конце работы ККТ каждый день. В нем фиксируют информацию об объеме полученной выручки за смену с выделением размера возвратов. Список отображаемых сведений приводится в технической документации на кассовый аппарат.

Назначение зед-отчета:

- обнуление накопленной за смену информации о платежных операциях;

- выведение итогов по вырученным средствам на протяжении рабочего дня;

- систематизация данных для их фиксации в памяти кассового аппарата;

- отображение в учете всех случаев возврата денег покупателям, применения скидок и аннуляции чеков;

- подтверждение данных, внесенных кассиром в учетные документы.

Кассир при окончании его смены перед уходом с рабочего места должен сформировать z-отчет. Составление этого документа с задержкой задним числом недопустимо. Длительность смены не может быть более 1 суток. Отсчет времени работы кассира по отчету ведется с момента фиксации первой платежной операции.

В протоколе ГМЭК от 23.06.1995 г. есть требование об обязательном ежедневном закрытии смен кассирами. Если по истечении 24 часов после проведения первого платежа этого не сделать, работа ККТ блокируется.

Алгоритм действий кассира-операциониста таков:

| 1 | Формирование и распечатка z-отчета |

| 2 | Cоставление справки КМ-6 по данным из отчета |

| 3 | Внесение записей в журнал кассира |

| 4 | Сдачу выручки, зафиксированной кассовым аппаратом, приемку денег производит старший кассир. К денежным средствам прикладывают отчет и справку КМ-6. |

| 5 | Выписка приходного ордера на сданную в общую кассу предприятия выручку |

| 6 | Передача комплекта документов в бухгалтерию |

Если зед-отчет был утерян, необходимо обратиться за помощью в фирму, которая осуществляет техобслуживание используемого кассового аппарата. Тогда специалисты этой компании производят извлечение данных из памяти фискального накопителя. Самостоятельное проведение этой процедуры невозможно.

При применении онлайн-кассы необходимо обеспечить наличие в зед-отчете полного перечня обязательных реквизитов. Они приведены в Законе № 54-ФЗ в ст. 4.1. Кроме того, ФНС своим распоряжением ввело список дополнительных данных, которые должны присутствовать в отчетном бланке (приказ от 21.03.2017 № ММВ-7-20/229).

54-ФЗ: ТРЕБОВАНИЯ К ОТЧЕТУ О ЗАКРЫТИИ СМЕНЫ (Z-ОТЧЕТ)

Изменения в федеральном законе 54-ФЗ, регламентируют не только новый порядок применений ККТ, но и содержат перечень обязательных реквизитов кассового чека, бланка строгой отчетности и z-отчета.

Особенности печати реквизитов в отчете о закрытии смены (z-отчете)

Какие реквизиты будут напечатаны в z-отчете, зависит от модели и настроек ККТ. Рассмотрим пример z-отчета Viki Print.

ККТ:

- Наименование документа и его номер — «Отчет о закрытии смены (Z)» № 0000.

- Дата и время операции — дата в формате 00.00.0000. и точное время снятия отчета.

- Реквизиты торговой точки — к ним относятся: полное название организации, ИНН, место осуществления расчета.

- Заводской номер кассы (ЗВД №) — номер кассы, который присваивается заводом изготовителем. Не является обязательным реквизитом.

- Регистрационный номер ККТ (ККТ №) — номер кассы, который выдается в ФНС при регистрации ККТ.

ФН:

- Заводской номер (ФН №) — номер фискального накопителя, который присваивается заводом изготовителем;

- Номер фискального документа (ФД №) — каждый чек имеет порядковый номер фискального документа, начиная с отчета о регистрации ККТ.

- Фискальный признак документа (ФПД №) — фискальный признак, который генерирует ФН для проверки подленности отправленного чека;

- Номер кассы, должность и фамилия сотрудника, снимающего отчет.

- Номер смены — порядковый номер кассовой смены.

- Форма расчета — наличные и/или электронные денежные средства и сумма оплаты каждым из способов.

- Признак расчета — на начало в кассе, приход, возврат прихода, внесение, изъятие, сумма в кассе, коррекция.

- Оформленные чеки — данные по чекам прихода, возврата прихода, аннулирования, внесения, изъятия, сервисных документов.

- Суммы прихода и возврата на начало смены.

- Не подтверждено документов — количество документов не отправленных в ОФД (очередь документов ожидающих отправку).

- Номер и дата первого неотправленного документа из очереди, ожидающих отправку.

Все реквизиты, содержащиеся в z-отчете, должны быть четкими и легко читаемыми в течение 6 месяцев со дня печати на бумажном носителе.

За исключением: расчетов пользователями, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика НДС, а также осуществления расчетов за товары, работы, услуги, освобождаемые от НДС.

Нововведения, связанные с внедрением онлайн-касс

При заполнении кассиром-операционистом журнала и справок-отчетов по формам КМ-4 и КМ-6 соответственно за основу берут z-отчет.

Шаблоны этих документов приведены в постановлении Госкомстата от 25.12.1998 г. под № 132. Причём данный нормативный акт не относится к группе обязательных для применения субъектами хозяйствования, использующими ККТ. Обоснование:

- отсутствие взаимоувязки с положениями Закона от 22.05.2003 г. № 54-ФЗ, который регламентирует вопросы работы с кассовой техникой;

- письмо, изданное Минфином 25.01.2017 и зарегистрированное под № 03-01-15/3482;

- еще разъяснения Минфина № 03-01-15/54413, датированные 16.09.2016 г.

Кроме того, с июля 2017 года утратило актуальность правительственное Постановление от 23.07.2007 г. № 470. Этот правовой акт предусматривал обязательство по использованию бумажных контрольных лент. Но с указанной даты большая часть субъектов предпринимательства должна была перейти на онлайн-кассы.

Закон № 54-ФЗ в п. 2 ст. 4.3 содержит требование по обязательному формированию по итогам рабочей смены с применением ККТ отчета о проведенных операциях. Всю систематизированную информацию автоматически перенаправляют в ФНС. Этот документ заменяет z-отчет. В нем приводят сведения о суммах проведенных расчетных операций с учетом данных первичных и коррекционных кассовых чеков. А при необходимости отчет можно распечатывать.

Отличия зед-отчетов старого образца от бланков, формируемых онлайн-кассами таковы:

- при эксплуатации онлайн-кассы обнуление данных при закрытии смены не происходит;

- в фискальную память не заносят данные по итоговым суммам продаж;

- присутствует автоматическая передача данных о проведенных расчетах в ФНС;

- получение подтверждения от налоговой о получении ею отчета (если этого не произойдет, система отправляет отчеты повторно).

Новые ККТ должны быть оснащены фискальным накопителем для обеспечения сохранности отчетов о закрытых сменах. Минимальный срок хранения этих сведений составляет 30 дней в календарном исчислении. Норма регламентирована п. 4 ст. 4.1 Закона № 54-ФЗ.

Также см. «Требования к онлайн-кассам и фискальным накопителям».

Разновидности

Существует 4 основные вида этого документа:

- Основной – это собственно главный отчетный чек, который и нужно снимать не реже чем раз в 24 часа. Если не осуществить эту операцию, то касса блокируется, поэтому никакие действия с ее помощью совершить будет уже невозможно. К тому же систематическое нарушение регулярного снятия – это основание для административной ответственности (штрафы составляют от 4000 до 50 000 рублей).

- По отделам – решение о предоставлении такой отчетности принимают уполномоченные лица (например, менеджеры отделов или старшие кассиры). Нет необходимости делать это ежедневно. Поэтому, как правило, такая операция проводится раз в месяц, при сдаче отчетности и подведению итогов по каждому отделу в магазине. После снятия обнуляются все сведения по ним.

- По кассирам – такие отчеты тоже получают не каждый день, а по мере необходимости, в соответствии с внутренним распорядком. В нем нередко отражается фамилия продавца, но если даже такой информации нет, каждая система «помнит», сколько операций на аппарате совершил конкретный сотрудник. Чтобы обнулить все эти сведения и получить данные, применяют именно эту разновидность z-отчета.

- Наконец, по товарам – такая операция позволяет обнулить сведения по операциям с конкретными товарами (услугами) или группой товаров. Подобные системы стоят далеко не на всех кассовых аппаратах. Как правило, необходимость получения этих данных возникает в больших магазинах (например, перед проведением инвентаризации).

Забыли снять Z-отчет вовремя?

В конце смены «зетку» не сняли, а совершили это действие в начале следующего дня? Так бывает нередко, тем не менее, это нарушение, «поймав» на котором, налоговая не поскупится на штрафы. Причина окажется в том, что по документам выручка окажется несвоевременно оприходованной.

Не стоит уповать на то, что налоговая не будет сличать даты отчетов и оприходования денег в кассу. Вполне может случиться, что нарушение «выплывет» в результате обслуживания представителей юридического лица. Получив чек за товар или услугу, пробитый определенной датой, он может подать его в бухгалтерию своей организации для отчета по потраченным финансам. Вполне реальна встречная проверка, в результате которой выяснится, что полученные по предъявленному чеку деньги были оприходованы не в день получения, а позже.

Особая ситуация с предпринимателями на УСН, которые обязаны показывать выручку в КУДИР именно в той датой, когда она оказалась в кассе. Если чек на покупку или услугу выбит сегодня, а Z-отчет по нему собираются снять только завтра, то в КУДИР получится несоответствие: придется указать сегодняшний чек по еще не снятой «зетке», в соответствии с которой чеки будут уже вчерашними.

ОБРАТИТЕ ВНИМАНИЕ! Единичные случаи несвоевременного снятия отчета с гашением могут пройти безнаказанными: ведь их причиной могут явиться и технические неполадки, это можно отразить в объяснительной записке

Важно не допускать, чтобы такие случаи стали постоянной практикой

Санкции и штрафы за нарушения снятия зет-отчёта

Выявленные налоговой проверкой нарушения Z-отчетности чреваты серьезными штрафами для руководства организации.

Отсутствие одной или нескольких «зеток» – это нарушение ст.19.7 КоАП РФ, так как по факту это – непредоставление представителям государственных органов требуемых ими сведений.

За это должностные лица могут быть оштрафованы на сумму от 300 до 500 руб., а юридические – в десятикратном размере.

Если налоговики сочтут, что неоформленные Z-отчеты представляют собой неповиновение требованиям надзорного органа (ст. 19.4 КоАП РФ), то штраф может быть выписан на сумму от 1000 до 2000 руб.

Куда подшивать Z-отчёт

Z-отчёт нужно подклеить к Справке-отчёту кассира-операциониста. Допускается также скрепление без помощи клея, но первый способ лучше обеспечивает сохранность документа. Справка оформляется после заполнения Журнала кассира-операциониста.

Z-отчёт нужно подклеить к Справке-отчёту кассира-операциониста. Допускается также скрепление без помощи клея, но первый способ лучше обеспечивает сохранность документа. Справка оформляется после заполнения Журнала кассира-операциониста.

В кассовом журнале на каждый итоговый чек отведена отдельная строка, в которую записывают его дату, номер, остатки на начало и конец смены, выручку, выдачу из кассы, аннулированные чеки.

Записывать следует все распечатанные чеки, в т. ч. нулевые, ошибочно распечатанные и т. п. Z-отчётам автоматически присваивается порядковый номер, поэтому легко проследить за тем, чтобы отсутствующих не было.

Журнал передается вместе со снятой выручкой лицу, которое согласно внутреннему распорядку предприятия контролирует работу кассы (бухгалтер, менеджер, владелец). Хранить отчётность следует так, чтобы обеспечить сохранность документов.

Однако в письме Министерства финансов Российской Федерации от 16 сентября 2016 г. № 03-01-15/54413 сказано, что заполнение этих форм не является обязательным, это только внутренняя документация предприятия.

Повторная распечатка одного и того же отчёта невозможна. Если по какой-либо причине он был утрачен, данные можно восстановить из ЭКЛЗ (электронная контрольная лента защищённая) кассового аппарата — специальный дополнительный блок памяти, раздел «Итоги смены». Для этого нужно обратиться в сервисный центр по обслуживанию кассового аппарата.

Должностное лицо, ответственное за утерю, обязано написать объяснительную записку с описанием факта и сопутствующих обстоятельств. Также потребуется составить акт утерянных отчётов, где перечислить их номера и даты, за подписью лиц, ответственных за утерю, бухгалтера, руководителя.

Таким образом, Z-отчёт является обязательным документом, который надлежит оформлять не реже 1 раза в сутки. Он необходим налоговой службе для контроля правильности применения кассовых аппаратов и уплаты налогов. За отсутствие этого документа или его неправильное оформление проверяющие могут оштрафовать.

Кассовые операции при использовании онлайн-кассы

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п.

2 Порядка ведения кассовых операций). Это правило не распространяется на ИП и на организации — субъекты малого предпринимательства, которые могут хранить в кассе любую сумму наличных денег.

Формулы для расчета лимита остатка наличных денег в кассе приведены в Приложении к Указаниям Банка России № 3210-У.

Действующими нормативными актами, регулирующими применение ККТ, не предусмотрено наличие остатка денежных средств (разменной монеты и купюр) в денежном ящике ККТ ни на начало рабочего дня, ни на конец рабочего дня. Поэтому перед началом рабочей смены кассир выдает кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает Ф.

И. О. кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации

Правильное оформление БСО

Любая организация в обязательном порядке должна корректно заполнять отчеты и контролировать документооборот

Это важно и для ведения внутренней документации в компании, и для внешних пользователей (например, аудиторов)

Для разработки бланков БСО потребуются:

- формы отчетности;

- формы буклетов.

Порядок ведения отчетности по БСО состоит из трех этапов:

Шаг 1 – составление перечня бланков. Онлайн касса, БСО были введены для замены бумажных чековых квитанций. Это могут быть билеты, ваучеры, квитанции и т. д.

Шаг 2 – создание книги учета БСО. Основное требование к этому документу – листы прошиты и содержат нумерацию. Необходимо проставить печать, для исключения ситуаций удаления страниц. Рядом с данными об организации, указать данные ответственного лица с его подписью. В конце книги учета указывается количество страниц в ней, с целью предотвратить выемку или замену листов.

Шаг 3 – корректное заполнение книги с указанием названия и количество всех форм БСО. Предпочтительнее табличное оформление данных. Форма учета стандартна для всех организаций и утверждена приказом Министерства финансов. В регистре указывается количество доступных форм. Ответственное лицо фиксирует движение документов, заверяя подписью каждое событие.