Что такое выручка?

Выручка — это доход (income), возникающий от обычной деятельности организации.

Доход представляет собой увеличение экономических выгод в течение отчетного периода в форме поступлений или улучшения качества активов либо уменьшения величины обязательств, которые приводят к увеличению собственного капитала, не связанному с взносами участников капитала.

Следует отметить, что в настоящее время МСФО не содержат определения термина «обычная деятельность», хотя раньше оно существовало и включало в себя любой вид деятельности, который организация имеет право осуществлять. Можно предположить, что в большинстве случаев в таком контексте следует понимать термин «обычная деятельность» при применении МСФО 15.

Например, поступления от продажи организацией здания ее головного офиса подходят под определение выручки.

Влияние МСФО (IFRS) 15 на бизнес-процессы организации

Влияние нового стандарта на бизнес-процессы организации представлено на схеме 2.

Схема 2. Влияние нового стандарта на бизнес-процессы организации

Влияние стандарта в различных отраслях зависит от существующих моделей бизнеса и как минимум будет выражено в следующем:

- влияние на раскрытие информации;

- необходимость подготовки и обучения персонала;

- необходимость проведения анализа всех договоров или основных типов договоров;

- оценка собираемости выручки, временной стоимости денег и других факторов.

Ожидаемое влияние стандарта на компании различных отраслей представлено в таблице:

Этап 3: как определить цену сделки?

Цена сделки — это сумма вознаграждения, на которое, как ожидается, организация будет иметь право в обмен на переданные покупателю товары и услуги.

Как и в предыдущем МСФО о выручке, из цены исключаются налоги, например НДС, налог на продажу.

Цена сделки может быть фиксированной суммой, включать неденежную часть, а также переменную часть вознаграждения.

Цена сделки может включать элемент переменного вознаграждения в случае применения скидок, бонусов, стимулирующих условий, поощрительных программ, предъявления к уплате штрафов и т. д.

Если цена включает переменную часть вознаграждения, организация должна оценить величину вознаграждения с учетом переменной части. Также следует оценить цену сделки исходя из ожидаемой стоимости (expected value), взвесив ожидаемые суммы на вероятность их получения (probability-weighted amount) или исходя из наиболее вероятной суммы, которую организация прогнозирует получить в рамках реализации своих прав на вознаграждение по договору, и при этом учитывать факторы, которые могут снизить эту вероятность.

Цена сделки также корректируется на эффект стоимости денег во времени, если договор включает в себя существенный финансовый компонент. Индикаторами наличия такого компонента являются разница между величиной обещанного вознаграждения и «денежной» ценой продажи и ожидаемый промежуток времени между поставкой и оплатой, превышающий один год.

Для того чтобы скорректировать сумму вознаграждения, организации следует использовать ставку дисконтирования, которая должна отражать кредитный риск, специфичный для получателя финансирования, равно как и возможное обеспечение по финансовому обязательству. Данная ставка дисконтирования является фиксированной и не изменяется ни в случае изменения процентных ставок, ни в случае изменения иных обстоятельств.

Пример №2. Учет продажи услуг у агента и принципала.

Основной деятельностью компании ABC является продажа музыкальных треков исполнителей через Интернет (если вы хотите скачать песню исполнителя, вы оплачиваете эту услугу ABC и скачиваете трек с сайта ABC).

Договоренность между исполнителем (автором трека) и компанией ABC заключается в том, что, когда конечный потребитель загружает песню за 1 д.е., автор получает 0.60 д.е., а компания ABC оставляет себе 0.40 д.е.

Как компания ABC учитывает свою выручку?

Добавим к этому еще один вопрос: изменится ли ситуация, если ABC будет платить авторам за сочинение и запись музыкальных треков с передачей исключительных прав компании ABC?

Это типичный вопрос для некоторых интернет-компаний и операторов связи, которые продают множество приложений, музыки и других файлов за ежемесячную абонентскую плату.

Как это учитывать?

Это зависит от обстоятельств конкретной операции. И здесь мы также должны оценить критерии агента/принципала, чтобы сделать соответствующий вывод.

Риск утери/порчи не подлежит сомнению в отношении услуг, а кредитный риск покупателей будет низким, так как фактически покупатели обычно предварительно вносят ежемесячную плату, прежде чем скачать музыкальный трек.

Поэтому здесь нужно сосредоточиться на двух вещах:

- Кто несет основную ответственность за предоставление услуг клиенту? Или кто несет ответственность за то, что услуга оказывается должным образом или нужна клиенту?

- Кто устанавливает цены?

Ответ зависит от того, что представляет собой музыкальный контент.

Если ABC продает музыку, созданную независимыми авторами, и эти треки доступны в другом месте, то ABC — это только платформа для распространения этих треков, и не обладает авторскими правами на распространяемый контент.

Другими словами, ABC не несет основную ответственность за эти услуги и несет ответственность только за их доставку покупателю.

В этом случае ABC будет учитывать выручку на чистой основе (действуя как агент):

- Дебет. Денежные средства: 1 д.е.

- Кредит. Кредиторская задолженность перед автором: 0.60 д.е.

- Кредит. Выручка от продажи музыкального контента (комиссионные): 0.40 д.е.

Если ABC продает музыку или другие файлы, созданные исключительно для ABC другими авторами, и эти авторские продукты недоступны в другом месте, тогда это учитывается по-другому.

В этом случае ABC должен учитывать выручку на валовой основе (действуя в качестве принципала):

- Дебет. Денежные средства: 1 д.е.

- Кредит. Выручка от продажи музыкального контента: 1 д.е.

В этом случае вознаграждение авторов учитывается в соответствии с соглашением с ними. Например, как фиксированная плата за создание песни или как процент от продаж (комиссия), аналогично тому, как показано в примере с подержанными велосипедами.

Почему валовая (англ. ‘gross basis’) и чистая основа (англ. ‘net basis’) имеет такое значение?

Вы можете спросить: почему на заботит то, является ли сумма возмещения валовой или чистой? Влияние на прибыль или убыток остается неизменным!

Вы правы, эффект на прибыли и убытки тот же. Однако это имеет большое значение из-за других финансовых проблем и показателей. Это влияет на:

На какие договоры МСФО 15 не распространяется?

Новая модель признания выручки распространяется на все договоры с покупателями, за исключением:

- договоров аренды, являющихся таковыми согласно МСФО (IAS) 17 «Аренда»;

- договоров страхования в соответствии с МСФО (IFRS) 4 «Договоры страхования»;

- финансовых инструментов и других договорных прав и обязательств, являющихся таковыми согласно МСФО (IFRS) 9 «Финансовые инструменты», МСФО (IFRS) 10 «Консолидированная финансовая отчетность», МСФО (IAS) 27 «Отдельная финансовая отчетность» и МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия»;

- договоров, подпадающих под сферу действия МСФО (IFRS) 11 «Совместная деятельность».

Например, организация может заключать договоры с контрагентами с целью участия в деятельности или процессе, когда риски и выгоды от такой деятельности или процесса стороны договора несут совместно, что часто именуется «совместным соглашением». В таких случаях организация должна определить, является ли вторая организация «покупателем» (см. вопрос 8), чтобы установить, распространяется ли действие МСФО 15 на операции с этой организацией; договоров, предусматривающих неденежные обмены активами между организациями, занимающимися одинаковыми видами бизнеса, которые проводятся с целью стимулировать продажи существующим или потенциальным покупателям.

Например, МСФО 15 не распространяется на договор между двумя организациями — продавцами нефти, которые договорились между собой обмениваться нефтью на постоянной основе с целью сокращения транспортных расходов и удовлетворения спроса их покупателей, территориально удаленных от продавца по договору. Применение МСФО 15 в данном случае привело бы к завышению выручки и транспортных расходов.

Если договор подразумевает исполнение обязательств, часть из которых подпадает под другие МСФО, в первую очередь применяются требования других стандартов, а оставшаяся сумма относится на результаты, подпадающие под действие МСФО 15. При этом цена сделки уменьшается на сумму, которая оценивается в соответствии с иными МСФО. При отсутствии в иных стандартах соответствующих требований применяется МСФО 15.

Например, часть договора лизинга с последующим сервисным обслуживанием, которая относится непосредственно к лизингу, должна учитываться в соответствии с МСФО (IAS) 17 «Аренда». Часть данного договора, относящаяся к сервисному обслуживанию, учитывается в соответствии с МСФО 15, при этом цена сделки распределятся на базисе отдельной цены продажи (см. вопрос 5).

Действие МСФО 15 не распространяется на признание процентного и дивидендного дохода.

Шаг 1. Идентификация договора с покупателем

- обладает ли покупатель правом выйти из договора в любой момент времени?

- предусмотрены ли существенные санкции за расторжение договора?

Пример 1

Договор заключен на 6 лет. Покупатель имеет опцион на продление договора по рыночному тарифу. Какова продолжительность договора в соответствии с МСФО (IFRS) 15? Решение

В соответствии с МСФО (IFRS) 15 срок договора — 6 лет, поскольку опцион, которым обладает покупатель, представляет собой его право, но не обязанность продлить договор. Пример 2

В соответствии с договором, заключенным на 5 лет, покупатель имеет право расторгнуть договор по истечении первого года без штрафных санкций. Необходимо определить продолжительность договора в соответствии с МСФО (IFRS) 15.Решение

В соответствии с МСФО (IFRS) 15 срок договора — 1 год, поскольку спустя год покупатель вправе выйти из договора без штрафных санкций.

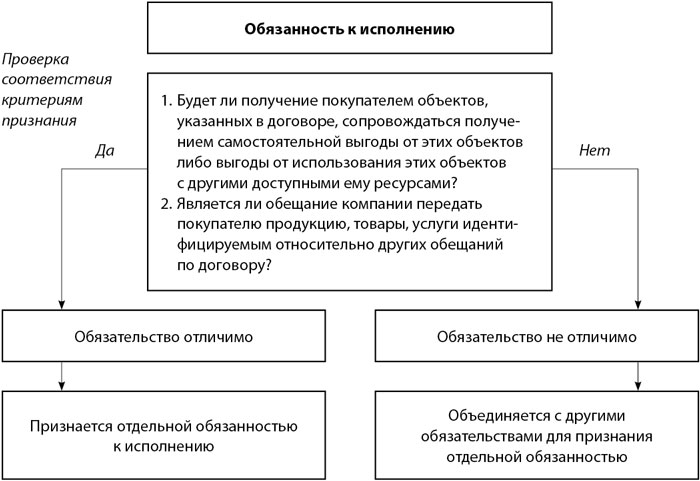

Шаг 2. Идентификация всех обязательств, подлежащих исполнению в рамках договора

- Поставляемые продукция, товары, услуги отличимы в принципе. Выполнение этого критерия означает, что получение покупателем объектов, указанных в договоре, будет сопровождаться получением либо самостоятельной выгоды от этих объектов, либо выгоды от использования этих объектов с другими доступными покупателю ресурсами.

- Поставляемые продукция, товары, услуги отличимы в контексте договора. Выполнение этого критерия означает, что обещание компании передать покупателю продукцию, товары, услуги является идентифицируемым (то есть отделимым) относительно других обещаний по договору.

Рисунок 2. Алгоритм признания обязанности к исполнению

Пример 3

Компания А в соответствии с договором обещает построить под ключ дачный коттедж. Можно ли считать такое обязательство отличимым?Решение

Строительство под ключ включает в себя выполнение всего необходимого комплекса работ по возведению постройки, в том числе разработку проекта и собственно строительство. Компания А обещает клиенту единое целое — она должна сдать уже полностью готовую, пригодную для эксплуатации постройку, которая требует только поворота ключа. Это обстоятельство позволяет заключить, что второй критерий не выполняется. В рамках договора отсутствуют отличимые обязанности к исполнению.

Согласно МСФО (IFRS) 15 услуги технического подключения к объектам инфраструктуры (например, подключение к электросетям) не могут рассматриваться в качестве обязанности к исполнению, в то время как услуга транспортировки таковой являться может. Пример 4

Коммерческая медицинская клиника заключила с пациентом договор на комплексное медицинское обследование с последующей госпитализацией для лечения выявленных в процессе обследования заболеваний. По условиям договора, обследование назначено на 20 декабря текущего года, госпитализация — на 10 января следующего года. Предполагается, что госпитализация может быть осуществлена и любой другой клиникой.

Следует ли признать обследование и госпитализацию отдельными обязанностями к исполнению? Решение

Между рассматриваемыми видами медицинских услуг отсутствует тесная интеграция: госпитализацию может провести любая другая клиника. Следовательно, услуги являются отличимыми. Комплексное медицинское обследование и последующую госпитализацию следует рассматривать как две самостоятельные обязанности к исполнению. В этой связи выручку клиники, полученную от проведения комплексного обследования, следует признать в отчетности текущего года, выручку от госпитализации — в отчетности следующего года. Пример 5

Компания А заключила два договора с деревообрабатывающими предприятиями 1 и 2 на поставку сырой древесины. Для перевозки древесины используются услуги судоходной компании, с которой компания А заключила договор.

По договору с предприятием 1 контроль над древесиной переходит к покупателю в момент погрузки древесины на судно. Компания А не выставляет предприятию 1 счет за транспортные услуги, так как их стоимость входит в цену основного договора.

По договору с предприятием 2 контроль над древесиной переходит к покупателю в порту назначения. Для раскрытия информации о выручке компании А необходимо определить количество обязательств к исполнению, содержащихся в договорах с деревообрабатывающими предприятиями 1 и 2.Решение

При решении данного вопроса руководствуются следующим. В случаях, когда услуги по транспортировке и обработке грузов оказываются после перехода к покупателю контроля над продукцией, они признаются как отдельные обязательства к исполнению. Действительно, в договоре с предприятием 1 как поставка самой древесины, так и предоставление услуги по ее транспортировке отвечают двум критериям признания: они являются отличимыми в принципе (критерий 1) и отличимыми в контексте данного договора (критерий 2).

В случаях, когда услуги по транспортировке и обработке грузов предоставляются до перехода к покупателю контроля над продукцией, они признаются как единое обязательство к исполнению. Компания выступает в качестве принципала в отношении данного обещания.

Таким образом, договор компании А с деревообрабатывающим предприятием 1 содержит два обязательства к исполнению, с предприятием 2 — одно обязательство.

Другие статьи рубрики

В. В. Ермакова

Первое применение МСФО для компании и для сотрудников финансовой службы является значительным испытанием. Чтобы данное применение прошло менее болезненно, следует учесть следующие организационные аспекты.

А. В. Красникова

Многие МСФО требуют проведения оценки справедливой стоимости, например для финансовых инструментов, биологических активов, активов для продажи и некоторых других. До выпуска МСФО 13 в разных стандартах существовали разрозненные руководства по проведению оценки, причем часто они противоречили друг другу. Для разрешения этих конфликтов и был выпущен МСФО 13. Кроме этого, он стал одним из результатов конвергенции МСФО и ГААП США: правила оценки справедливой стоимости в обеих системах учета сейчас практически одинаковые.

А. А. Яговцева

МСФО (IFRS) 6 определяет порядок ведения учета расходов по разведке и оценке запасов полезных ископаемых.

HOCK Training

Чем обусловлено принятие нового стандарта о выручке?

Предыдущий стандарт о выручке, который был первоначально выпущен в 1982 году и существенно переработан в 1993 году, не соответствовал потребностям составителей и пользователей отчетности, так как не охватывал все многообразие ситуаций, возникающих на практике, и не давал однозначного ответа на вопрос, когда и в какой сумме признавать выручку.

Его положения отличались от положений аналогичного стандарта в GAAP США.

Как ожидается, новый стандарт обеспечит более детальное руководство по практическим аспектам учета выручки, улучшит сопоставимость признания выручки среди различных организаций, отраслей экономики, юрисдикций и рынков капитала в глобальном масштабе, создаст предпосылки для обеспечения пользователей более полезной информацией путем усовершенствования раскрытий по вопросам выручки.

Коммерческий эффект

Переход на МСФО (IFRS) 15 может привести к значительным изменениям в модели признания выручки и прибыли. Потребуется внимательно проанализировать и спланировать многие вопросы, включая влияние на следующие аспекты:

- соблюдение банковских ковенантов

- вознаграждение по итогам работы (включая выплаты на основе акций)

- процессы внутреннего бюджетирования

- корпоративные налоговые обязательства

- обмен информацией с рынком и инвесторами, включая соблюдение требований регулятора (которые могут возникнуть по причине ожидаемых будущих значительных изменений в отношении финансового положения или финансовых результатов организации)

Потребуется обзор положений и условий существующих договоров (в частности, долгосрочных контрактов, которые распространяются на периоды, покрытые финансовой отчетностью, затронутые в связи с переходом на МСФО (IFRS) 15), а также тех, которые будут заключены в будущем. Не исключено, что в некоторых случаях организации могут захотеть внести изменения в договоры.

Признание выручки в течение периода.

МСФО (IFRS) 15 предусматривает три критерия, по крайней мере один из которых должен быть удовлетворен, чтобы компания получила право на признание выручки в течение периода.

|

Критерий |

Комментарии и руководство по применению стандарта |

Примеры |

|---|---|---|

|

a. Покупатель одновременно получает и потребляет экономические выгоды, предоставляемые компанией-поставщиком товаров/услуг. |

|

|

|

b. Поставщик создает или улучшает активы, контролируемые клиентом. |

Обычно применяется, когда актив (материальный или нематериальный) создается на территории клиента. |

|

|

c. (1) Выполнение поставщиком обязанности к исполнению не влечет за собой создает актива, который поставщик имеет использовать для альтернативных целей; и (2) Поставщик имеет законное право на получение оплаты за завершенную к текущему моменту часть работы по договору. |

|

|

На практике не всегда есть возможность быстро и просто определить, какие из критериев признания выручки «в течение периода», если таковые имеются, уместны и удовлетворены ли они. Например, в случае с консалтинговыми услугами:

- Получает ли клиент услугу или товары? Аутсорсинг учета заработной платы можно классифицировать как услуги. Клиент получает эти услуги, а также выгоду от всего договора в течение срока действия договора. Признание выручки по такому договору можно классифицировать как «в течение периода» по критериям, указанным в .

- Заключается ли оказываемая консультационная услуга в подготовке отчета? Клиент вряд ли получит выгоду, пока отчет не получит готовый отчет. В таких случаях компания должна учитывать критерии, указанные в . Выручку, возможно, потребуется признать в тот момент, когда отчет будет завершен.

В случае применения подпункта (c) требуется тщательный анализ условий контракта и правовых норм, регулирующих сделку. Подобная оценка часто сильно зависит от таких суждений:

- Можно ли продать актив другому клиенту?

- Существует ли право как на получение оплаты за понесенные на текущую дату затраты, так на получение разумной нормы прибыли в течение всего срока действия контракта.

Другие статьи рубрики

С. В. Каневский

Стремительное распространение криптовалют как средства осуществления электронных платежей поставило сложные вопросы перед составителями отчетности. Какие компании столкнутся с учетом криптовалют в ближайшем будущем? Как признавать и раскрывать информацию о криптовалютах в финансовой отчетности по МСФО? Каковы планы и перспективы регулирования учета данного вида активов? Постараемся рассмотреть их в данной статье.

Е. В. Остренко

Минфин РФ выпустил очередной приказ о введении документов международных стандартов финансовой отчетности в действие на территории Российской Федерации (Приказ Минфина № 111н от 11.07.2016).

Редакция КФО. МС

Отчет, опубликованный на английском языке, находится в открытом доступе и содержит три блока:

- отчет ключевых лиц Фонда, Наблюдательного совета, попечителей;

- отчет о деятельности по разработке и продвижению стандартов;

- финансовые показатели Фонда.

О. В. Рожнова

Обзор идей, мнений и практических советов, прозвучавших в докладах на первой практической конференции «МСФО и управленческий учет в условиях финансового кризиса», прошедшей в Москве 21–22 мая 2015 года. Конференция была организована издательским домом «Методология» при поддержке АССА, Фонда НСФО, ИПБ России.

А. А. Терехина

МСФО (IFRS) 4 «Договоры страхования» является первым этапом разработки единых международных стандартов по учету договоров страхования (перестрахования). На первом этапе основной целью Комитета по МСФО было упорядочение и унификация понятия «договор страхования» и рисков, связанных с ним. МСФО 4 находится в разработке уже более 15 лет.

А. Б. Богопольский

Совет по Международным стандартам финансовой отчетности (СМСФО, IASB) добился почти всемирного признания и принятия своего довольно тяжело доставшегося в непрекращающихся технических спорах и политических боях (основной костяк стандартов разрабатывали более чем тридцать лет) детища — МСФО, универсального комплекса стандартов финансовой отчетности.

А. С. Спиридонов

Информация о грядущих изменениях в стандартах необходима бухгалтерам и пользователям отчетности для планирования будущей работы и оценки влияния изменений на финансовую отчетность.

Р. С. Голованов

При подготовке отчетности по МСФО важную часть занимает расчет текущего и отложенного эффекта по налогу на прибыль, а также раскрытие в приложениях к финансовой отчетности дополнительной информации о налогах, которая имеет существенный характер.

Этап 2: как идентифицировать договорные обязательства, подлежащие исполнению? Что такое «отделимость» товара или услуги или пакета товаров или услуг?

Идентификация договорных обязательств, подлежащих исполнению, — это установление единиц учета, на которые должна быть распределена цена сделки и для которых должна быть признана выручка.

Сначала нужно оценить все товары или услуги, обещанные покупателю в соответствии с условиями договора, с позиции идентификации обязательств, подлежащих исполнению, в отношении данных товаров или услуг, используя критерии, установленные в МСФО 15:

- для товаров или услуг или пакетов товаров или услуг, которые по существу являются отделимыми;

- серий товаров или услуг, которые по существу одни и те же и имеют одинаковую схему передачи покупателю.

Ключевым фактором является «отделимость» товара или услуги или пакета товаров или услуг: если товары или услуги являются отделимыми друг от друга, обязательства по их передаче учитываются отдельно для целей признания выручки.

Товар или услуга являются отделимыми, если покупатель может воспользоваться товаром или услугой самостоятельно или вместе с другими ресурсами, которые легко доступны покупателю, и обязательство организации передать товар или услугу покупателю отдельно идентифицировано от других обязательств по договору.

Для того чтобы ресурс можно было считать легко доступным, у покупателя должна быть возможность свободно приобрести его или у организации — продавца товара (услуги) или у иного продавца или покупатель должен уже владеть данным ресурсом на момент приобретения товара или услуги.

Серии одинаковых отделимых товаров или услуг с одинаковыми схемами передачи учитываются как исполнение единого отделимого обязательства по договору, если выполняются условия:

- каждый отделимый товар, обещанный и последовательно переданный покупателю, является обязательством, подлежащим исполнению в течение периода времени;

- одинаковый метод измерения будет использоваться для оценки хода исполнения обязательств по договору в целях полного исполнения обязательств по передаче покупателю каждого отделимого товара или услуги в рамках серии.

Серии отделимых товаров или услуг, которые являются в значительной степени одинаковыми, могут для целей признания выручки считаться единым обязательством, подлежащим исполнению в рамках договора, если каждый товар или услуга имеют одну и ту же схему передачи покупателю.

Например, еженедельные услуги по уборке помещения сроком на один год, услуги по процессингу сделок по банковским платежным карточкам или договор на поставку электроэнергии.

Таким образом, МСФО 15 определяет индикаторы для определения «отделимости» товаров или услуг в рамках договора, что, как предполагается, даст возможность руководству организации применить профессиональное суждение для определения отдельного обязательства, которое оптимально отражает экономическую сущность транзакции в рамках договора.

Алгоритм идентификации отдельного обязательства, подлежащего исполнению в том случае, если договор предусматривает передачу более одного товара (одной услуги), можно представить следующим образом:

A. Проверяя условия для «неотделимости», отвечаем на вопросы:

Товары (услуги) сильно взаимосвязаны и передача их покупателю требует, чтобы организация также обеспечила существенное обслуживание интегрированных товаров (услуг) в комбинации, что предусмотрено условиями договора?

Пакет товаров (услуг) существенно модифицирован или настроен в целях исполнения договора?

Б. Если да — комбинировать с остальными товарами (услугами) до тех пор, пока не будет идентифицирован отделимый пакет товаров (услуг).

В. Если нет — проверить выполнение условий для признания отдельного обязательства.

Для этого ответить на вопрос: продается ли товар (услуга) отдельно на регулярной основе или покупатель может воспользоваться товаром (услугой) самостоятельно или вместе с другими ресурсами, свободно доступными ему?

Если нет — повторно выполнить пункт Б.

Если да — учитывать как отдельное обязательство, подлежащее исполнению.

Какова цель МСФО 15?

МСФО (IFRS) 15 устанавливает принципы, которые применяются при представлении отчетности о:

- характере;

- величине;

- сроках; а также

- неопределенности

выручки и денежных потоков по договору с покупателем.

Нужно особо подчеркнуть, что речь идет о «договорах с покупателем». Если у вас есть договор со стороной, не являющейся покупателем, то МСФО (IFRS) 15 к нему не применяется.

Иногда довольно сложно определить, имеете ли вы дело с покупателем или просто с сотрудничающей стороной (например, проекты взаимного развития с другими организациями), поэтому будьте осторожны!

Кроме того, имейте в виду, что есть некоторые исключения из МСФО 15, а именно:

- Аренда (IAS 17 или IFRS 16);

- Финансовые инструменты и другие права и обязанности в рамках IFRS 9, IFRS 10, IFRS 11, IAS 27, IAS 28;

- Договоры страхования (IFRS 4) и

- Неденежные расчеты между организациями в рамках одного бизнеса для обслуживания продаж.

МСФО (IFRS) 15 применяется для периодов, начинающихся с 1 января 2018 года или позже.