Трудный путь авансового отчета

Для начала

разберемся, с какой целью создаются авансовые отчеты.

Сотруднику,

который вернулся из командировки или купил канцтовары для нужд компании, важно,

чтобы работодатель возместил ему все расходы. Для этого необходимо сформировать

авансовый отчет, прикрепить к нему подтверждающие документы, дойти до

руководителя и проставить его визу (руководитель же должен подтвердить целевое

расходование денежных средств), затем как-то доставить (лично либо путем

пересылки по почте) все эти бумажки в бухгалтерию

Поскольку бухгалтерия

работодателя заинтересована в том, чтобы расходы были подтверждены документами

должным образом, она обязательно проверит правильность оформления документов и в

случае чего может вернуть авансовый отчет на доработку. Если это произойдет, сотруднику

придется вновь идти в бухгалтерию либо дожидаться доставки документов по почте,

при этом нет 100% гарантии, что документы не потеряются в пути.

Процесс

оформления и согласования авансовых отчетов получается длительным и трудоемким.

Можно ли как-то его упростить, облегчив жизнь и сотруднику, и работникам

бухгалтерии? Единственный вариант — максимальная автоматизация процесса.

Кассовые чеки

Кассовый чек, который выдают сотруднику при покупке, подтверждает, что тот оплатил покупку. Кроме того, из кассового чека проще всего понять, на что подотчетник потратил деньги компании. Минфин полагает необходимым прикладывать кассовые чеки к авансовому отчету (письмо от 31.05.2018 № 03-03-06/1/37141).

С 1 июля 2019 года чеки будут обязаны почти все продавцы. Так, допустим, онлайн-кассу обязаны будут использовать ИП на патенте, которые не нанимали сотрудников (Федеральный закон от 03.07.2018 № 192-ФЗ). Это означает, что если подотчетник что-то купил у него, то чек должен быть. Ранее чека могло не быть, поскольку его не был обязан выдавать ИП-продавец.

Если же продавец и после 1 июля 2019 года откажется выдавать чек, то нужно взять у него квитанцию об оплате, в которой должны быть обязательные реквизиты, в том числе подпись (п. 2.1, 3 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

Также обратите внимание, что с 1 июля 2018 года НА ВСЕХ чеках должен быть QR-код (Федеральный закон от 03.07.2018 № 192-ФЗ). “Старые” чеки уже, по сути, вне закона

Заявление работника о выдаче денег под отчет

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (абз. 1 п. 6.3 Указания N 3210-У).

Таким образом, в заявлении работника о выдаче денег под отчет:

-

подотчетное лицо указывает сумму наличных денег и срок, на который они требуются;

-

а резолюция руководителя подтверждает запрос работника либо корректирует его.

Подпись руководителя и дата на таком заявлении являются обязательными реквизитами.

Отметим, что форма заявления не предусмотрена нормативным актом и потому заявление составляется произвольно (с отражением всех необходимых сведений) либо утверждается в ЛНА компании.

В заявлении также еще должна содержаться информация об отсутствии задолженности за подотчетным лицом.

Это обязательное требование к подотчетному лицу: выдача наличных денег под отчет проводится при условии полного погашения с его стороны задолженности по ранее полученной под отчет сумме наличных денег (абз. 3 п. 6.3 Указания N 3210-У).

Таким образом, если сотрудник еще не отчитался по выданному ранее авансу, выдать ему новый нельзя.

Как отчитываются подотчетные лица

Расходование денег, выдаваемых сотруднику авансом, подтверждается первичным учетным документом — авансовым отчетом. Заполненный образец авансового отчета представляет собой унифицированную форму № АО-1, в одну часть которой вносит сведения сотрудник, во вторую — бухгалтер.

Приложением к авансовому отчету идут чеки и квитанции, подтверждающие расходы. С 01.07.2019 вступили в силу поправки, касающиеся обязательных реквизитов чеков, если товары (услуги) приобретает юридическое лицо или ИП либо работник от имени компании. Чтобы у налоговиков не было претензий к чекам, они должны обязательно содержать:

- наименование и ИНН покупателя;

- сумму акциза;

- номер таможенной декларации;

- страну происхождения товара;

- разбивку по товарным позициям.

Помните также, что БСО на бумаге сейчас практически не выдают, всех продавцов, за исключением ИП на УСН и ПСН, обязали выдавать покупателям полноценные чеки.

Обязательна ли в авансовых отчетах подпись руководителя структурного подразделения организации

В частности, абсолютно свободно можно обращаться с его форматом: сужать или расширять графы и строки, включать в форму дополнительные строки и вкладные листы для удобства размещения и обработки необходимой информации. Согласился с этим и Минфин России в Письме от 8 июля 2011 г. N 03-03-06/1/414. Более того, при необходимости организация может дополнить форму N АО-1 требующимися реквизитами, против чего финансисты также не выступают. Однако те из реквизитов, которые уже содержатся в авансовом отчете, удалять из него, подчеркивают чиновники, компания не вправе (включая код, номер формы, наименование документа). Таким образом, даже если в ООО существует только безналичный вид расчетов с «подотчетниками» с использованием корпоративных кредитных и дебетовых карт, исключить из бланка поля, предусмотренные для отражения операций по выдаче из кассы и внесению в нее денег, фирма не может. В частности, в упомянутом Письме специалисты финансового ведомства пришли к выводу, что, к примеру, в целях налогообложения прибыли налогоплательщику необходимо представлять авансовый отчет либо строго по унифицированной форме N АО-1, либо ее доработанный вариант, но в строгом соответствии с требованиями п. 2 ст. 9 Закона N 129-ФЗ и Постановления Госкомстата России N 20 о наличии обязательных реквизитов. При этом любые изменения, вносимые в форму, должны сопровождаться соответствующим организационно-распорядительным документом организации; проще говоря, доработанный бланк авансового отчета должен быть закреплен в учетной политике организации.

Документы по теме:

Авансовый отчет: форма, заполнение, выдача денег

>Как правильно оформлять авансовый отчет? Образец и правила

December 18, 2016

Авансовый отчет – это первичный документ в бухгалтерском делопроизводстве.

ЖД

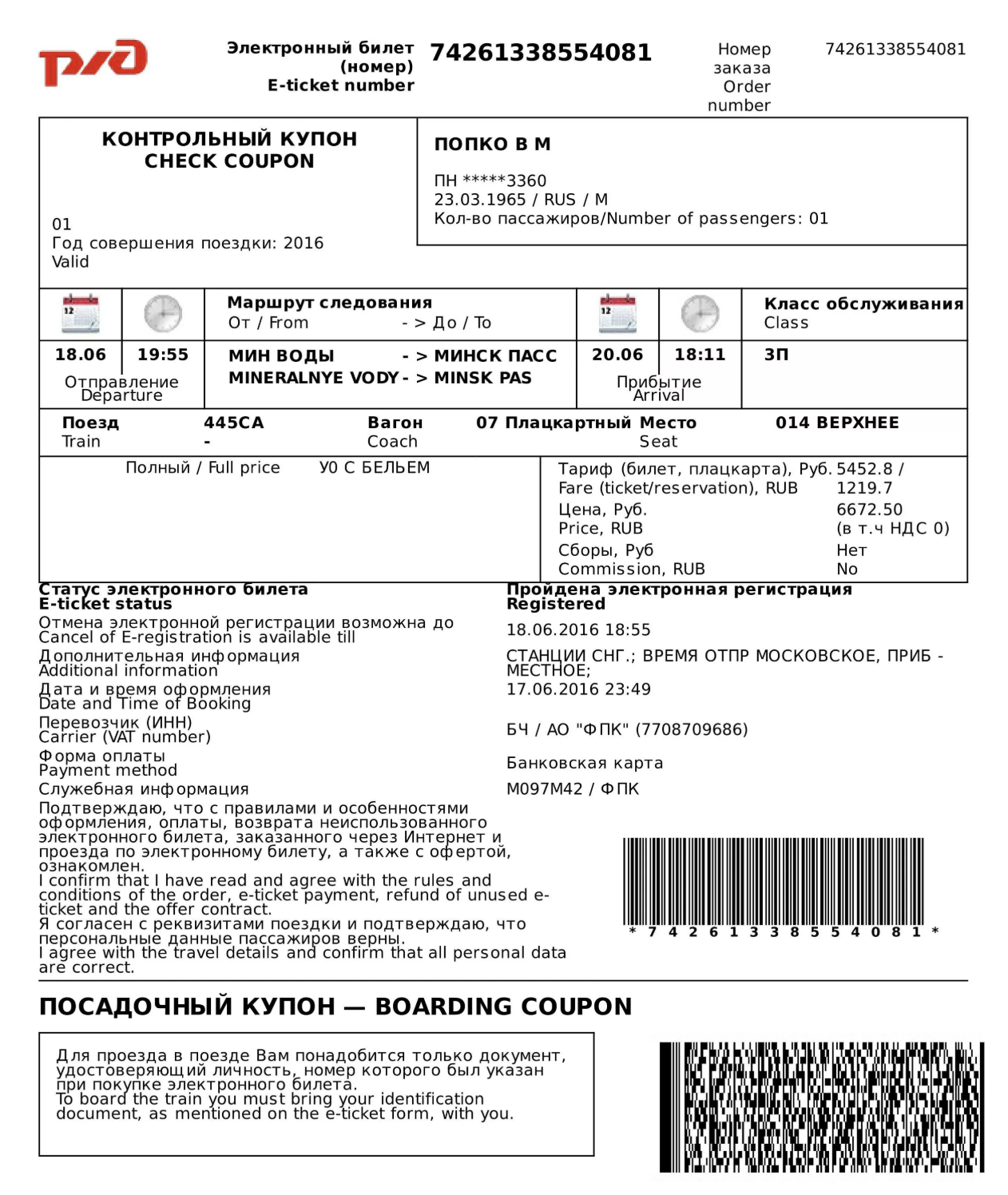

Если сотрудник пользовался жд транспортом (поездом) по электронному билету, то он должен пройти электронную регистрацию. Отметка об этом будет в билете “Пройдена электронная регистрация”. Если отметки нет – расходы принимать нельзя.

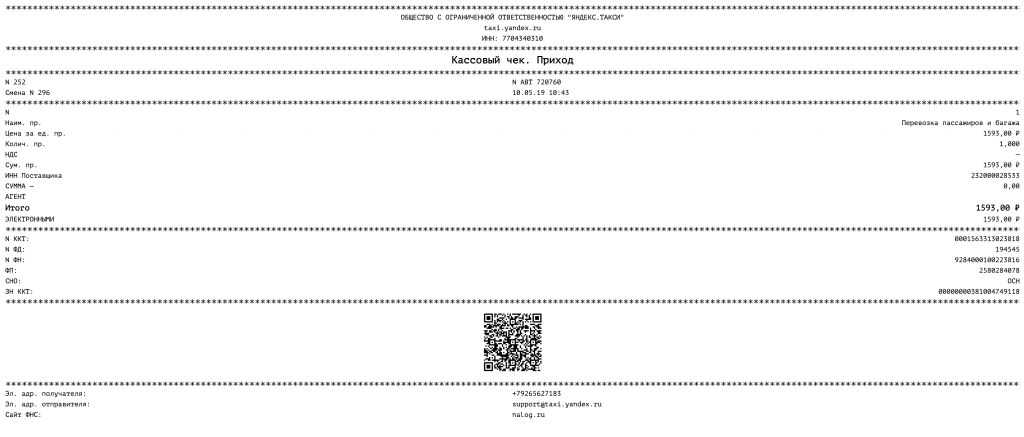

Такси

Расходы на такси тоже подлежат документальному подтверждению. Но чаще всего поездку оформляют через приложение в телефоне. В таком случае нужен электронный чек. Его можно получить прямо через приложение.

Но налоговики считают, что нужна первичка с подписью (письмо Минфина от 12.09.2018 № 03-03-06/1/65357). Поэтому:

- дополнительно к чеку работнику стоит попросить у водителя квитанцию с его подписью;

- имейте в виду, что некоторые сервисы по заказу такси предлагают доставить подписанную квитанцию на адрес компании;

- попросите сотрудника также распечатать из приложения маршрут поездки. Это позволит подтвердить ее производственную цел поездки.

Документы о проезде

Самолет

Чтобы подтвердить авиаперелет, понадобится не только сам билет, но и посадочный талон. Его выдают пассажиру при регистрации на рейс. В нем должна быть отметка о досмотре (письмо Минфина от 06.06.2017 № 03-03-06/1/35214). Это подтверждение того, что сотрудник действительно сел в самолет. Талон можно оформить в электронном виде (приказ Минтранса от 14.01.2019 № 7). Получить его можно, к примеру, на электронную почту или держать на смартфоне.

В таком случае – потребуйте от сотрудника распечатку талона. Иначе компания рискует потерять расходы, а у сотрудника удержат НДФЛ со стоимости билета.

Точки роста – где можно снять лишнюю работу с сотрудника

Описанный процесс можно оптимизировать, в том числе с помощью интеллектуальных решений, сразу на нескольких на этапах:

Занесение документов оправдательных документов в систему для согласования. Маршрутные квитанции, посадочные талоны, кассовые чеки, документы из гостиниц– часть всех этих документов уже в электронном виде. Сотрудник может занести в информационную систему оригиналы оправдательных документов и фото или сканы бумажных оригиналов.

Занесенные документы попадают в информационную систему, и интеллектуальные сервисы, или просто искусственный интеллект (ИИ), получают доступ к ним.

Занесение данных из оправдательных документов в систему. На этом этапе все выполнение работ берет на себя инструмент ИИ:

- идентифицирует сотрудника (по рабочему электронному адресу или номеру телефона) и формирует авансовый отчет для него;

- классифицирует занесенные документы (авиа- или ж/д билет, кассовый чек, посадочный талон, билет аэроэкспресса, счет-фактуру из гостиницы и т.д.);

- извлекает необходимые данные из документов (например, номер документа, сумму расходов, маршрут);

- автоматически заполняет авансовый отчет, используя извлеченные данные. Также автоматически происходит расчет общей суммы расходов, остатка и перерасчета.

Проверка корректности оформления авансового отчета. После автоматического заполнения авансового отчета сотруднику остается проверить корректность данных и отправить отчет на согласование. Этот этап со временем можно полностью исключить, т.к. интеллектуальные сервисы постоянно обучаются на накопленных данных, соответственно, со временем в 100% случаев оформление будет корректным.

Выгрузка информации в учетную систему в автоматическом режиме. На данном этапе использование искусственного интеллекта облегчает формирование пакета структурированных данных.

Формирование проводок. Благодаря автоматизированной выгрузке структурированных данных из информационной системы в учетную, можно настроить автоматическое закрытие расходов, списание затрат на правильные счета и формирование проводок. Бухгалтер выполняет проверку и запускает операции. При постоянном обучении интеллектуальный сервис может самостоятельно выполнять списания без участия специалиста.

Как может выглядеть процесс с использованием инструментов ИИ уже сейчас:

Использование интеллектуальных инструментов способно значительно упростить процесс, сократить трудозатраты и минимизировать риски по срокам и некорректным формулировкам.

Текущее стремительное развитие технологий, заинтересованность со стороны надзорных органов, обновление законодательных актов дают нам возможность помечтать о том, что в обозримом будущем мы сможем избавиться от большинства рутинных операций, а также от большей части неактуальных документов, того же самого авансового отчета.

Автор статьи и эксперт в области: Гузель Рахимова, руководитель проектов развития бизнеса Directum.

Как оформить авансовый отчет после возвращения сотрудника из командировки

Гость, знакомьтесь — Правобот!

Интеллектуальный сервис для подбора судебной практики. Думает, как юрист, только быстрее.

Познакомиться поближе

«Авансовый отчет оформляют в одном экземпляре. Часть авансового отчета заполняет сам командированный сотрудник, а часть – бухгалтер.2

По какой форме заполнять авансовый отчет, можно решить самостоятельно. Такое решение утверждает руководитель приказом к учетной политике. Это может быть:

- унифицированная форма № АО-1;

- самостоятельно разработанная форма – при условии, что в ней содержатся все необходимые реквизиты, предусмотренные частью 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

Такой порядок следует из части 4 статьи 9 Закона от 06.12.2011 № 402-ФЗ и подтверждается письмом Роструда от 14.02.2013 № ПГ/1487-6-1 и информацией Минфина от 04.12.2012 № ПЗ-10/2012.

На лицевой стороне авансового отчета укажите:

- наименование организации (Ф. И. О. предпринимателя);

- подразделение;

- фамилию и инициалы сотрудника, его должность;

- назначение аванса – командировочные расходы.

Командированный заполняет оборотную сторону авансового отчета. Он должен указать перечень документов, подтверждающих расходы, даты их выдачи, номера, вид (чек, квитанция и т. п.) и истраченную сумму. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Если принимаете к вычету НДС с расходов на проезд, отразите в авансовом отчете не только общую стоимость билета, но и сумму входного НДС. Она должна быть указана в бланке строгой отчетности. Если в бланке сумма налога не выделена, принять к вычету НДС нельзя (п. 7 ст. 171, п. 1 ст. 172 НК). Виды БСО, подтверждающие оплату проезда, названы в приказах Минтранса от 08.11.2006 № 134, от 21.08.2012 № 322. Это такие формы:

- маршрут/квитанция электронного пассажирского авиабилета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок);

- контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте).

Будьте внимательны: многие перевозки облагаются НДС по ставке 0 процентов. В частности, нулевую ставку НДС применяют к любым международным перевозкам (подп. 4 п. 1 ст. 164 НК), внутренним авиарейсам в Крым (подп. 4.1 п. 1 ст. 164 НК) и перевозкам пассажиров и багажа железнодорожным транспортом (подп. 9.2 и 9.3 п. 1 ст. 164 НК).

Пример, как отразить в авансовом отчете электронный билет

Организация направила А.С. Кондратьева в командировку в г. Екатеринбург. После поездки сотрудник представил авансовый отчет 21 апреля. К нему он приложил маршрут/квитанцию электронного пассажирского авиабилета № 262 24017991410 от 18 апреля на сумму 17 500 руб. (в т. ч. НДС – 2669,49 руб.). Билет приобретен и оплачен в кассе транспортного агента. Продавец билета – АО «Уральские авиалинии».

Оборотную сторону авансового отчета по форме АО-1 заполнили так:

- графы 2,3 «Документ, подтверждающий производственные расходы (дата, номер)» – 262 24017991410 от 18.04.2017, 9857 от 18.04.2017;

- графа 4 «Наименование документа (расхода)» – маршрут/квитанция электронного пассажирского авиабилета, кассовый чек;

- графы 5, 7 «Сумма расхода по отчету в руб. коп.» и «Сумма расхода, принятая к учету в руб. коп.» – 17 500 руб. (в т. ч. НДС – 2669,49 руб.).

Дополнительные услуги при железнодорожных перевозках облагаются НДС по ставке 18 процентов. Подробнее о входном НДС с таких сборов – Как принять к вычету НДС по расходам на проезд в командировке поездами дальнего следования по территории России.

Форму можно заполнять как от руки, так и на компьютере, в том числе полностью в электронном виде. Правда, в последнем случае документ будет действителен, только если все ответственные сотрудники поставят на нем свои электронные подписи (письмо Минфина от 12.04.2013 № 03-03-07/12250). Такой порядок следует из положений части 5 статьи 9 Закона от 06.12.2011 № 402-ФЗ, статьи 2Закона от 06.04.2011 № 63-ФЗ.».

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.Попробуйте бесплатный доступ на 3 дня >>

Правила оформления авансового отчета

Авансовый отчет частично заполняет подотчетное лицо. На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 — 6). Документы, приложенные к авансовому отчету, подотчетное лицо должно пронумеровать в порядке их записи в отчете.

На лицевой стороне авансового отчета укажите:

- наименование организации (Ф. И. О. предпринимателя);

- подразделение;

- фамилию и инициалы сотрудника, его должность;

- назначение аванса – командировочные расходы.

Командированный заполняет оборотную сторону авансового отчета. Он должен указать перечень документов, подтверждающих расходы, даты их выдачи, номера, вид (чек, квитанция и т. п.) и истраченную сумму. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В авансовом отчете работник указывает израсходованные в связи с командировкой суммы, чтобы бухгалтерия произвела расчет по выданному перед командировкой авансу (п.4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 № 373-П).

Бухгалтерия в свою очередь проверяет целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указывает суммы расходов, принятые к учету (графы 7—8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы), заполняются только в случае выдачи подотчетному лицу денежных средств в иностранной валюте.

Если принимаете к вычету НДС с расходов на проезд, отразите в авансовом отчете не только общую стоимость билета, но и сумму входного НДС. Она должна быть указана в бланке строгой отчетности. Если в бланке сумма налога не выделена, принять к вычету НДС нельзя (п. 7 ст. 171, п. 1 ст. 172 НК). Виды БСО, подтверждающие оплату проезда, названы в приказах Минтранса от 08.11.2006 № 134, от 21.08.2012 № 322. Это такие формы:

- маршрут/квитанция электронного пассажирского авиабилета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок);

- контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте).

Будьте внимательны: многие перевозки облагаются НДС по ставке 0 процентов. В частности, нулевую ставку НДС применяют к любым международным перевозкам (подп. 4 п. 1 ст. 164 НК), внутренним авиарейсам в Крым (подп. 4.1 п. 1 ст. 164 НК) и перевозкам пассажиров и багажа железнодорожным транспортом (подп. 9.2 и 9.3 п. 1 ст. 164 НК).

По итогам заполнения и обработки авансового отчета выявляется результат взаиморасчетов: остаток неиспользованного аванса или перерасход по авансовому отчету.

Утверждает руководитель. Проверенный авансовый отчет утверждает руководитель или уполномоченное на это лицо при наличии письменного отчета командированного сотрудника о выполненной работе в командировке, согласованного с руководителем структурного подразделения работодателя.