Почему выцветают чеки

Большинство кассовых аппаратов наносят информацию на специальную термобумагу. Чтобы получить на ней изображение, ее следует предварительно разогреть. Предприниматели пользуются этой технологией, чтобы сэкономить средства на покупке краски. А вот покупатели не в восторге от такого метода печати. Текст быстро выцветает, после чего ценность чека как документа становится весьма сомнительной. Чтобы изображение стало еле видимым, ему достаточно побывать во влажном или теплом месте или под солнечными лучами. Нередко надписи исчезают с бумаги полностью, а иногда она просто чернеет.

Нужен ли чек при эквайринге

Споры о том, нужен ли фискальный чек при оплате онлайн, а также о том, необходимо ли его сохранять, ведутся с 2003 года. В это время был принят закон №54-ФЗ, который определяет использование кассовых аппаратов (ККМ) при оплате товаров или услуг банковской картой либо наличными. Но данный акт не учитывал усовершенствование технологий и появление возможности онлайн-оплаты. До июля 2016 года данный закон можно было трактовать так:

На сегодняшний день это мнение не является верным. Вышедший 3 июля 2016 года федеральный закон №290, однозначно утверждает, что фискальный документ необходим при любом способе оплаты, в том числе при:

- продаже товаров и услуг;

- выплате выигрышей по лотерейным билетам;

- электронных платежах (например, на счет мобильного телефона или за ЖКХ через приложение);

- получении платного контента (приложения, игры, книги, софт и так далее);

- и другие.

Поэтому ответ на вопрос, нужны ли чеки при эквайринге, однозначен: да, нужны. При этом их необходимо хранить определенное время. Рассмотрим, в течение какого времени нужно сохранять чеки в 2018 году.

Кассовый чек. Контрольная лента

Согласно пункту 3 Положения о ККТ от 23.07.2007 № 470 используемая ККТ должна иметь контрольную ленту и устройство печати кассовых чеков. Кроме этого, ККТ должна обеспечивать печать кассовых чеков, а также фиксацию информации в фискальной памяти, на кассовом чеке и контрольной ленте в соответствии с установленными техническими характеристиками и параметрами функционирования. Технические характеристики представляют собой совокупность норм, определяющих технические свойства ККТ, а параметры функционирования – совокупность норм, определяющих технические условия функционирования ККТ.

Кассовый чек – это первичный учетный документ, отпечатанный контрольно-кассовой техникой на бумажном носителе, подтверждающий факт осуществления между продавцом и покупателем наличного денежного расчета и (или) расчета с использованием платежных карт, содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами контрольно-кассовой техники, обеспечивающими надлежащий учет денежных средств при проведении расчетов.

Контрольная лента – первичный учетный документ, выполненный контрольно-кассовой техникой на бумажном или электронном носителе, содержащий сведения о контрольно-кассовой технике и наличных денежных расчетах и (или) расчетах с использованием платежных карт.

На кассовом чеке и контрольной ленте обязательно должен быть отражен признак того, что ККТ работает в фискальном режиме. Например, это может быть знак «ФП». Если признаки фискального режима отсутствуют, то в используемых в настоящее время моделях ККТ информация на чеке и контрольной ленте блокируется.

Использованные контрольные ленты, накопители фискальной памяти и программно-аппаратные средства должны храниться не менее 5-ти лет с даты окончания их использования (п. 14 Положения о ККТ № 470).

Организации (индивидуальные предприниматели) обязаны выдавать покупателям (клиентам) кассовые чеки, отпечатанные на ККТ в момент оплаты товаров (услуг, работ).

На выдаваемом чеке должны отражаться следующие реквизиты:

– наименование организации;

– ИНН (идентификационный номер налогоплательщика);

– заводской номер контрольно-кассовой машины;

– порядковый номер чека;

– дата и время покупки;

– стоимость покупки;

– признак фискального режима;

— иные данные, предусмотренные техническими требованиями к ККТ.

Кассир-операционист или продавец (официант, бармен, администратор, др.) определяет общую сумму покупки по показанию индикатора кассовой машины или с помощью счетных устройств и получает от покупателя деньги в следующем порядке:

– четко называет сумму полученных денег;

– печатает чек на ККТ;

– называет сумму причитающейся сдачи и выдает ее вместе с чеком.

Чеки погашаются одновременно с выдачей товара с помощью штампов «Оплачено» или путем надрыва в установленных местах.

Все чеки, пробитые на ККТ в течение смены и не выданные покупателям (снятие показаний в начале и конце рабочего дня, нулевые чеки, полученные при проверке работы печатающего механизма), должны быть сданы вместе с кассовым отчетом.

Положением о ККТ от 23.07.2007 № 470 установлен срок хранения контрольных лент – не менее 5-ти лет.

Контрольные ленты уничтожают по акту. В акте находят отражение:

– наименование организации;

– состав комиссии;

– показания счетчиков контрольно-кассовых машин;

– марка ККТ, год выпуска и заводской номер;

– регистрационный номер ККТ;

– период инвентаризации;

– номера чеков, показания счетчиков на начало и конец ленты;

– сумма выручки по ленте;

– подтверждение того, что выручка зафиксирована в журнале кассира-операциониста и оприходована в кассовой книге организации.

В конце акта записывают: «В ходе выборочной проверки соответствия данных контрольно-кассовых лент, кассовых отчетов, журнала кассира-операциониста, кассовой книги организации и снятия фискального отчета по паролю налогового инспектора за указанный период расхождений не установлено».

Акт подписывают все члены комиссии. В ее состав должны входить представитель администрации организации (индивидуальный предприниматель), главный бухгалтер, кассир и налоговый инспектор. Эти подписи заверяются печатью организации и штампом налоговой инспекции. Акт составляют в двух экземплярах: один для налоговой инспекции, другой – для организации (индивидуального предпринимателя).

Снятие фискального отчета по паролю налогового инспектора оформляют Актом о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины по форме № КМ-1. Этот акт прилагают к акту на уничтожение контрольных лент.

Ответственность при нарушении правил работы с ККТ

Наказание регламентирует КоАП исходя из тяжести нарушения.

| Вид нарушения | Для должностных лиц | Для юридических лиц и ИП |

| Расчеты и накопление сверх установленных лимитов | 4000 – 5000 руб. | 40000 – 50000 руб. |

| Не использование ККТ в работе | от 1/4 до 1/2 суммы расчета, от 10000 руб. | от 3/4 до 1 размера суммы расчета, от 30000 руб. |

| За нарушение систематического характера | дисквалификация от 1 до 2 лет | остановка деятельности до 90 суток |

| За использование ККТ, не соответствующей требованиям или непредставление информации и документов по запросам ФНС | предупреждение или штраф от 1500 до 3000 руб. | предупреждение или штраф от 5000 до 10 000 руб. |

| За не предоставление по требованию клиента бумажного или электронного чека | предупреждение или штраф 2000 руб. | предупреждение или административный штраф 10000 руб. |

Проверку кассовой дисциплины ФНС может проводить без ограничений. ФНС формирует план проверок, рассчитанный для внутреннего использования. Проверка происходит не чаще 1 раза в год, также при поступлении жалобы и при наличии нарушений ранее, а также при работе с убытком.

Где хранить чеки

В законодательстве не прописаны нормы и особые требования по хранению чеков эквайринга. Предприниматель выбирает, как и где хранить чеки для отчетности: в небольшой коробке, жестяной банке или пластиковом контейнере. Кассовая бумага, на которой печатаются слип чеки, чувствительна к свету. Поэтому хранить квитанции стоит под плотной крышкой.

Не следует хранить чеки в бумажных конвертах, папках и изделиях из текстиля: есть риск, что данные могут просто со временем стереться. Когда чеки понадобятся налоговой, инспектор может их не принять.

Лучшим вариантом будет сделать дополнительно ксерокопии. Это гарантирует, что информация останется на фискальном документе после длительного периода хранения. Копии следует сделать, когда данные на фискальных документах отчетливо видны. Если срок хранения слипов давно истек, квитанции следует перенести в архив или уничтожить.

Пример Положения в части документов по кассе

Порядок формирования и хранения документов: (нажмите для раскрытия)

- Документы, предусмотренные Указанием Банка России от 11 марта 2014 г. № 3210-У, оформляются на бумажном носителе с применением компьютера и подписываются собственноручно кассиром.

- Кассовые документы должны оформляться кассиром или лицом, в соответствии с отдельным приказом руководителя.

- Документы формируются в тот день, когда проведена кассовая операция и подшиты в хронологическом порядке.

- Документы по кассе подлежат хранению в бухгалтерии в течение 5 (пяти) лет с с 01 января того года, в котором они оформлены. За их сохранность несет ответственность главный бухгалтер.

Может ли предприятие хранить у себя чеки при расчете наличными деньгами?

Правила хранения чеков ККМ, как и прочих первичных документов и регистров бухгалтерского учета, установлены п. 1 ст. 29 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Однако хранить у себя сами кассовые чеки при расчете наличными деньгами предприятие не сможет. Ведь согласно п. 1 ст. 2 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ они должны выдаваться покупателю в момент расчета за товар или услугу.

Поэтому вопрос о том, как хранить чеки ККМ получателю денег, здесь даже не возникает.

На предприятии может храниться отчет о закрытии смены, снятый в конце дня. Он сдается в бухгалтерию предприятия или старшему кассиру (если на предприятии несколько касс). А еще у продавца сохраняется информация о пробитых чеках в фискальном накопителе ККТ. Его нужно хранить в течение 5 лет с даты окончания использования.

А вот «входящие» чеки (приложенные, например, к авансовым отчетам сотрудников) бухгалтерия хранить обязана, поскольку они подтверждают расходы фирмы для целей бухгалтерского и налогового учета.

Окончание работы с ККТ

При закрытии предприятия или по прибытии инкассатора, если он по графику прибывает до закрытия предприятия, кассир должен:

- посредством ККТ сформировать отчет о закрытии смены ();

- подготовить денежную выручку и другие платежные документы;

- составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному ордеру старшему (главному) кассиру (в небольших предприятиях с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

Представитель администрации в присутствии кассира снимает показания счетчиков, получает распечатку. Представитель администрации подписывает распечатку, указав на ней тип и номер машины, показания секционных и контрольных счетчиков (регистров), дневную выручку, дату и время окончания работы.

По показаниям счетчиков на начало и на конец смены определяется сумма выручки. Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте (при ее наличии). Она должна совпадать с суммой, сданной кассиром-операционистом старшему кассиру и уложенной в инкассаторскую сумку с итоговым чеком контрольно-кассовой машины.

По результатам проверки администрация предприятия в случае недостачи денежных средств должна принять меры к взысканию ее с виновных лиц в установленном порядке, а при наличии излишков денежных средств оприходовать их по учету с отнесением на результаты хозяйственной деятельности.

Закончив оформление кассовых документов, кассир производит межремонтное обслуживание машины и готовит ее к следующему дню в соответствии с требованиями руководства по эксплуатации на данный тип кассовой техники.

После проведения технического обслуживания кассир:

- закрывает кассовую машину чехлом, предварительно отключив от питающей сети;

- сдает ключи от кассовой машины, кассовой кабины директору (заведующему) предприятия, дежурному администратору или старшему (главному) кассиру на хранение под расписку.

Использованные кассовые чеки и копии товарных чеков хранятся у материально-ответственных лиц не менее 10 дней со дня продажи по ним товаров и проверки товарного отчета бухгалтерией.

Документы по теме:

- Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

- Письмо Минфина РФ от 30 августа 1993 г. № 104 «Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением»

- Письмо МНС РФ от 20 июля 2000 г. № ВНК-6-16/549 «О решениях Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам от 15 июня 2000 г.»

- Постановление заместителя Председателя ВС РФ от 11 мая 2012 г. № 45-АД12-4

Заполнение кассовой книги

Кассовая книга (форма N КО-4) утверждена Постановление Госкомстата РФ от 18.08.1998 N 88.

КО-4 отражает поступления и выдачу наличных денег в кассе. Порядок ведения информации, указываемой в кассовой книге от руки:

- Кассовую книгу необходимо пронумеровать, прошнуровать и опечатать печатью на последней странице, а также заверить подписями главного бухгалтера и руководителя.

- Каждая страница кассовой книги представлена двумя таблицами, несущих одинаковую информацию и нумеруются одним номером (первые экземпляры – подшиты в кассовой книге, а вторые экземпляры –отрываются в конце дня).

- Записи начинаются с указания остатка на начало дня. Лист по линии отреза должен быть согнут, а для ведения идентичных записей они делаются через копировальную бумагу.

Срок хранения

Понятно, что в течение жизни в каждой семье накапливается огромное количество разных квитанций. И если все они будут сохраняться вечно, не хватит никаких выдвижных ящиков. Поэтому время от времени следует проводить ревизию своих платежных документов и выбрасывать все ненужное. И все же: сколько хранить чеки?

- При наличии фискального документа можно вернуть товар, который чем – то не устраивает, обратно в магазин. Сделать это возможно в течение 15 дней с даты покупки. По истечении этого срока уже нельзя будет воспользоваться этой опцией. А значит, дальнейшее хранение чека на промышленный товар уже не имеет смысла.

- Бытовая техника, электроника и многие другие группы товаров часто имеют гарантийный срок эксплуатации от 6 месяцев до 3 лет. Чеки на их покупку хранят в течение всего этого времени. При утрате документа, подтверждающего покупку, бесплатно отремонтировать товар или обменять на исправный уже не получится.

- Некачественные продукты (если это обнаружилось только дома) можно вернуть в магазин при наличии чека в течение 24 часов. После этого квитанцию можно выбрасывать: испорченный товар магазин не примет.

- Современные светодиодные лампочки рассчитаны на длительную эксплуатацию. Чеки на такой товар не следует выбрасывать в течение всего гарантийного срока. Продавец будет обязан заменить перегоревшую раньше времени лампу.

- Существуют группы товаров, которые не подлежат возврату и обмену. В их число входят лекарства, предметы гигиены, белье и т.д. Чеки на такие покупки хранить бессмысленно.

- Сколько хранить чеки на уплату ЖКХ? Не дольше 5 лет. За это время истечет срок давности для подачи иска со стороны коммунального предприятия или потребителя услуг.

- Хранение налоговых документов может происходить в течение 4 лет, не дольше. А если речь идет об уплате кредита, все квитанции сохраняют до момента его полного погашения плюс 3 – 5 лет. Через 5 лет истекает срок исковой давности с любой стороны, но справку о погашении кредита у банка следует запросить обязательно.

Если оплаты совершались по интернету, все чеки о финансовых операциях сохранятся автоматически на банковском ресурсе, через который происходила оплата. Квитанции о погашении долгов по договору займа или кредитному договору хранят до полного погашения.

- Хранение документов, связанных с куплей – продажей недвижимости и договорами дарения – бессрочное. Если речь идет о движимом имуществе – 5 лет.

- Квитанции, связанные с ремонтом и обслуживанием автомобиля, лучше не выбрасывать. Если потребуется его продать, для покупателя это будет дополнительным бонусом. История его предполагаемого авто будет видна как на ладони, без подвоха и скрытых камней.

- Чеки об оплате уличных парковок не стоит выбрасывать в течение 3 лет. Бывают случаи, когда человек ошибочно получает квитанцию на штраф о каком – либо нарушении. Тогда придется доказывать свою правоту.

Требование банка передать чеки

Как уже упоминалось выше, банк, обслуживающий торговую точку, может запросить у ее владельца чеки по безналичным платежам за определенную дату или некий временной период. Обычно это происходит, когда банку необходимо уточнить статус какого-либо платежа. Предоставление чеков должно быть произведено предпринимателем в течение 72 часов с момента получения запроса.

Важно! Чеки можно предоставить в оригинале. Но разумнее передать банку ксерокопии или скан-копии фискальных документов

Итак, хранение чеков по безналичным платежам в 2020 году – это обязанность предпринимателя, закрепленная за ним законодательно. Кроме того, на хранении настаивают и банковские организации, предоставляющие бизнесмену услуги РКО (это прописано в их договоре). Документация должна храниться в течение 5 лет, и все это время пребывать в таком состоянии, чтобы из нее можно было без проблем получить информацию о проведенных платежах.

Передача слип-чеков в банк

Сверка итогов по POS-терминалу происходит ежедневно. В банк-эквайрер уходит вся информация по проведенным операциям. Свидетельством тому является закрывающий отчет по терминалу. Однако, иногда банк присылает запрос на предоставление слип-чека и уточнение деталей операции. Это делается во многих случаях, в частности, для профилактики мошеннических действий со стороны покупателей.

Для того чтобы правильно предоставить банку всю необходимую информацию, ознакомьтесь с пошаговой инструкцией:

| № п/п | Алгоритм действий |

| 1. | Получение запроса от банка на предоставление слипа (-ов) за определенный период. |

| 2. | Необходимо найти чеки за тот период, который указал банк. |

| 3. | Слип-чеки (+ их заверенные ксерокопии, если чеки выцвели) и требуемые банком пояснения описываются, т. е. составляется опись документов. |

| 4. | Документы упаковываются в пакет или папку. Опись прикладывается к пакету. |

| 5. | Документы отправляются в банк с курьером (вашим или от банка). Можно отвезти пакет самостоятельно в офис банка. |

| 6. | На описи ставится отметка о принятии документов ответственным лицом (работником банка или курьером). |

Способы восстановления выцветших чернил

Когда для отчетности срочно требуется какая – либо квитанция, а она оказалась бледной и неразборчивой, можно попробовать ее восстановить.

Чтобы текст, нанесенный на бумагу, проявился, ее нужно немного подержать над пламенем свечи или зажигалки

Делают это осторожно, чтобы документ не загорелся. Такой способ восстановления чеков вполне может сработать

Но лучше всеже предварительно потренироваться на ненужных квитанциях. Также можно использовать раствор соды с солью, в который опускают требующий восстановления чек. Это поможет вернуть надписям читабельность, но бумагу потребуется просушивать.

Термообработка с помощью утюга – еще один вариант возвращения утраченного изображения. Как оказалось, под действием высокой температуры буквы могут не только исчезать, но и проявляться.

Сколько хранить по времени?

Фискальные документы относятся к разряду первичной документации. Работу с ней регулирует Постановление правительства РФ №470, согласно которому первичка должна храниться в архивах любой организации не менее 5 лет.

Однако в любом из договоров на расчетно-кассовое обслуживание и предоставление услуг эквайринга, указываются иные сроки. Согласно этому документу, хранение чеков должно продолжаться как минимум три года, после чего они могут быть утилизированы. Решить эту дилемму просто – у постановления правительства ранг явно выше, чем у договора предпринимателя с банком. Следовательно, лучше придерживаться сроков, указанных в нем, т.е., сохранять чеки в течение 5 лет.

Учет и оформление расчетов чеками

Для осуществления безналичных расчётов могут применяться чеки, выпускаемые кредитными организациями. Такие чеки могут использоваться физическими лицами – клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нём суммы чекодержателю.

Чекодателем является физическое или юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путём выставления чеков.

Чекодержателем является физическое или юридическое лицо, в пользу которого выдан чек.

Поскольку чек является ценной бумагой, он должен содержать, установленные Гражданским Кодексом реквизиты, отсутствие которых лишает его юридической силы. Обязательными для чека являются следующие реквизиты:

- наименование «чек», включенное в текст документа;

- поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж;

- указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписавшего чек.

Бланки расчетных чеков являются бланками строгой отчётности и учитываются на внебалансовом счете 91207 «Бланки». Поступление бланков чеков от типографии в банк – эмитент отражается в учёте записью:

- Дт 91207 «Бланки»

- Кт 99999 «Счет для корреспонденции с активными внебалансовыми счетами при двойной записи».

Операция по выдаче бланков чеков клиентам отражается проводкой:

- Дт 99999 «Счет для корреспонденции с активными внебалансовыми счетами при двойной записи»

- Кт 91207 «Бланки».

Для осуществления операций с использованием чеков в банке открывается счет 40903 «Средства для расчетов чеками, предоплаченными картами», на котором аккумулируются суммы денежных средств в пределах которой будут осуществляться расчеты. Отражается проводкой:

- Дт 405-408 «Расчетный (текущий) счет клиента»

- Кт 40903 «Средства для расчетов чеками, предоплаченными картами».

Депонирование денежных средств физических лиц по расчетному чеку отражается проводкой:

- Дт 423 «Депозиты и прочие привлечённые средства физических лиц»

- Кт 40903 «Средства для расчетов чеками, предоплаченными картами».

Предъявление чека к платежу осуществляется чекодержателем предъявлением чека в банк, обслуживающий чекодателя. Чек предъявляется к оплате в 10-дневный срок со дня выписки.

При предъявлении чека к оплате клиентом данного банка денежные средства в сумме чека зачисляются на его текущий или расчётный счёт или выплачиваются наличными, что отражается проводкой:

- Дт 40903 «Средства для расчетов чеками, предоплаченными картами»

- Кт 405-408 «Расчетный (текущий) счет клиента» или 20202 «Касса кредитных организаций».

При предъявлении чека к оплате клиентом другого банка денежные средства в сумме чека перечисляются в обслуживающий его банк или могут быть выданы наличными, что учитывается проводкой:

- Дт 40903 «Средства для расчетов чеками, предоплаченными картами»

- Кт 30102 «Корреспондентские счета кредитных организаций в Банке России» или 20202 «Касса кредитных организаций».

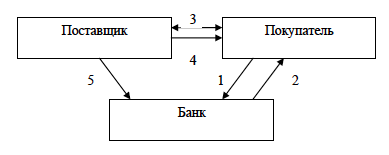

Схема документооборота при расчетах расчетными чеками приведена на рисунке 7.

1 – заявление клиента на выдачу чековой книжки; 2 – выдача чековой книжки клиенту; 3 – отгрузка товара, оказание услуг или выполнение работ; 4 – оплата чеком; 5 – предъявление чека в банк, списание средств со счета покупателя.

Рисунок 7 – Схема документооборота при расчетах чеками

Возможно, вам будет интересно также:

Автор статьи Наталья Зорина Банковский работник. Знание финансовой тематики. Высшее образование. Написано статей 39

Автор статьи Наталья Зорина Банковский работник. Знание финансовой тематики. Высшее образование. Написано статей 39

upd. Статья обновлена: 18.01.2020

Сегодня практически любая торговая точка оборудования pos –терминалом для приема безналичных платежей от покупателей. Установкой терминалов занимается банк, с которым у предпринимателя заключен договор на РКО – этот сервис входит в пакет услуг эквайринга. При оплате покупки картой терминал печатает два чека. Один предназначается для покупателя, другой остается у продавца.

В связи с этим, у многих предпринимателей возникает вопрос — нужно ли хранить чеки по эквайрингу в 2019-2020 году, и если да, то как долго это следует делать. Попробуем разобраться в данной проблеме.

Рейтинг лучших банков с РКО расположен на главной странице.

Как и где хранить чеки

Чтобы не пришлось заниматься восстановлением изображений, лучше сразу же сделать ксерокопии нужных квитанций, после чего заверить их нотариально.

Как сохранить кассовый чек от выцветания? Для хранения подобных документов следует выбрать прохладное (но не холодное) сухое место, закрытое от света. Это может быть коробка или выдвижной ящик, находящийся далеко от радиатора и других источников тепла.

Не следует хранить чеки общей кучей. При этом они будут активно тереться друг о друга и отпечатываться на «соседей». Правильнее каждый документ держать в отдельном файле, что поможет им хорошо сохраниться.

Следует оберегать свои квитанции от жирных пятен. Они способны полностью уничтожить даже настоящую краску и чернила, не говоря уже о надписях на чеках.

Чтобы сохранить чеки на крупные покупки, лучше прикрепить их к инструкциям по эксплуатации холодильника, плазменной панели и т. д. Так они не затеряются среди множества других платежных документов. А чеки от обуви можно держать в фабричной коробке от нее же.

Как и где хранить чеки, каждый выбирает сам. Многие заводят для них отдельные папки, каждая из которых соответствует определенной категории документов. К примеру:

- коммунальные платежи – в одной папке,

- чеки на приобретение стройматериалов – в другой,

- оплата учебы – в третьей.

Новшевства 2019 года

Уже не раз в СМИ проходила информация об отмене обязательного наличия ККМ у ИП в 2019 году. Но стоит отметить, что налоговики категорически опровергли эти данные. Использование контрольно-кассового оборудования и дальше будет обязательным для всех бизнесменов.

Хотя есть новые требования, которые необходимо будет выполнять в 2019 году. Речь идет о том, что чековые аппараты должны будут быть настроены на возможность передачи кассовых чеков покупателям онлайн. Такие требования прописаны в проекте законно с поправками к 54-ФЗ «О применении контрольно-кассовой машины».

Такие нововведения также предполагают, что уже с 2017 года фискальный учет кассовой техники будет более автоматизирован и предпринимателям не придется столь часто ходить в налоговые органы, так как все будет регистрироваться в онлайн-режиме.

Контрольно-кассовая аппаратура в 2019 году будет усовершенствованна фискальными накопителями, которые будут передавать информацию. Для проведения операций и передачи данных владелец ККМ должен будет иметь электронную подпись, которая является аналогом обычной, но в цифровом формате.

Обновленная техника, которая будет нужна в 2019 году всем предпринимателям, пока не поступила полностью на рынки. Переоборудование тех аппаратов, которые уже есть сейчас будет проводиться в 2019 году за счет самих бизнесменов.

Кроме этого дополнительно появятся в 2019 году расходы на обслуживание, а именно:

- ОФД 2019 – 3000 рублей;

- Соединение с ККТ – около 500 рублей.

Но все эти изменения предполагают ускорение работы и упрощение отчетности перед налоговиками в 2019 году.

Кассовый чек является неотъемлемым атрибутом каждой операции. Это стоит помнить каждому ИП, который принимает оплату наличными средствами. Независимо, какой деятельностью он занимается, выдача чеков – это правило, которое оградит от наложения штрафов и дополнительных проблем с налоговиками.