Основные положения

^

- Передача информации о расчетах в электронном виде в адрес налоговых органов через оператора фискальных данных.

- Электронная регистрация ККТ без посещения налогового органа и без физического предоставления ККТ.

- Построение системы гарантированного выявления нарушений на основе автоматизированного анализа информации о расчетах, выявления зон риска совершения правонарушений и проведения точечных результативных проверок.

- Вовлечение покупателей в гражданский контроль.

Для апробирования предлагаемой технологии был проведен эксперимент в соответствии с постановлением Правительства РФ от 14.07.2014 № 657 «О проведении в 2014 — 2015 годах эксперимента …» с применением технологии передачи информации о расчетах в адрес налоговых органов.

Цели эксперимента – определение для организаций и индивидуальных предпринимателей финансовой эффективности и удобства применения технологии передачи информации, а также технических возможностей эксплуатации ККТ и технологии передачи информации.

Эксперимент проведен в течение шести месяцев с 1 августа 2014 года в четырех субъектах Российской Федерации: в Москве, Московской области, Республике Татарстан и Калужской области.

Эксперимент показал как финансовую эффективность технологии передачи информации о расчетах для организаций и индивидуальных предпринимателей при переходе на предлагаемый порядок применения ККТ, так и удобство применения такой технологии. При этом доказаны технические возможности эксплуатации технологии передачи информации о расчетах.

В эксперименте принимали участие налогоплательщики различного вида и масштаба деятельности: как крупные розничные сети, так и индивидуальные предприниматели. При этом наравне с налогоплательщиками, обязанными применять ККТ, в эксперименте приняли участие налогоплательщики, которые не обязаны применять ККТ, например работающие в сфере оказания услуг.

Эксперимент завершен 1 февраля 2015 года, однако по просьбе налогоплательщиков – участников эксперимента постановлением Правительства РФ от 03.06.2015 № 543 им предоставлено право регистрировать ККТ и работать по новой технологии до конца 2015 года. Постановлением Правительства РФ от 22.12.2015 № 1402 участникам эксперимента предоставлено право применять ККТ по новой технологии до конца 2016 года.

На сегодняшний день к апробируемой технологии подключено 3,5 тысячи единиц кассовой техники, пробито 50 млн. чеков на сумму 40 млрд. рублей.

- снизить ежегодные расходы на ККТ;

- получить инструмент, с помощью которого он сможет в режиме реального времени следить за своими оборотами, показателями, и лучше контролировать свой бизнес;

- иметь возможность через сайт ФНС России зарегистрировать ККТ без ее физического предоставления в налоговый орган;

- применять в составе ККТ современные электронные устройства – мобильные телефоны и планшеты;

- избавиться от проверок, так как оперативное получение информации о расчетах обеспечивает соответствующую среду доверия;

- работать в условиях честной конкурентной бизнес среды за счет пресечения возможности недобросовестных налогоплательщиков незаконно минимизировать свои налоговые обязательства и нечестно получать конкурентное преимущество.

- получить электронный чек у оператора фискальных данных и (или) в своей электронной почте;

- самостоятельно быстро и удобно проверить легальность кассового чека через бесплатное мобильное приложение и в случае возникновения вопросов тут же направить жалобу в ФНС России.

С точки зрения государства ожидается легализации розничной торговли и сферы услуг и, соответственно, увеличение налоговых поступлений, а также оптимизация трудозатрат за счет перехода на электронную регистрацию и сосредоточения внимания налоговых органов на зонах рисках.

Модель угроз информационной безопасности фискальных данных, средств и систем обработки фискальных данныхpdf (5,2 мб)

Загрузить

Буклет в помощь предпринимателюpdf (428 кб)

Загрузить

Отмены онлайн-ККТ не будет?

новости по онлайн-кассам, озвученные на встрече Президента РФ с главой «ОПОРЫ РОССИИ»

После этой встречи бизнес замер в ожидании отмены онлайн-касс. Этому способствуют и новости Интернета, и новости, распространяемые в СМИ. Ни о какой отмене онлайн-касс речи не шло.

На встрече обсуждался вопрос о возможном переносе срока следующего этапа перехода на онлайн-кассы с 1 июля 2018 года на 2019 год. На что Президентом был дан четкий ответ, что все организации и ИП, занимающиеся торговлей и применяющие ЕНВД или ПСН, обязаны перейти на онлайн-кассы с 1 июля 2018 года.

Вопрос перехода этих же систем налогообложения с другими видами деятельности на онлайн-кассы будет обсуждаться правительством.

Отключить

Поэтому не нужно ждать и строить иллюзий по поводу отмены онлайн-касс. Не стоит тянуть до последнего дня перехода и вызывать ажиотаж с нехваткой техники. Если вы будете ждать, надеяться до последнего и не успеете перейти на работу с новой техникой с 1 июля 2018 года, правительство может и не предоставить замену штрафных санкций на предупреждения, как было после 1 июля 2017 года.

Обзор документа

Разъяснены особенности формирования кассового чека коррекции. Представляется важным отметить следующее.

Пользователь не обязан корректировать расчет с использованием той единицы ККТ, которая ранее не была применена либо при применении которой был совершен некорректный расчет.

КоАП РФ предусмотрены основания для освобождения от ответственности за неприменение ККТ или за использование техники с нарушением правил.

Пользователю при формировании кассового чека коррекции в целях освобождения от ответственности необходимо обеспечить достаточность сведений в кассовом чеке коррекции, позволяющих точно идентифицировать конкретный расчет, в отношении которого применяется корректировка. Например, в форме указания фискального признака документа, ранее некорректно сформированного с применением ККТ (в т. ч. с применением иной единицы техники).

При формировании кассового чека коррекции в отношении расчета, ранее произведенного без применения ККТ, такой фискальный документ должен содержать в т. ч. реквизиты, соответствующие расчету, который был произведен без применения ККТ (дата, наименование товара, работы, услуги, адрес расчета и др.).

Отмечено, что вышеуказанная схема применения кассового чека коррекции допустима при использовании форматов фискальных документов версии 1.1.

При использовании форматов фискальных документов версии 1.05 для исправления ошибки в виде некорректно сформированного кассового чека кассовый чек коррекции не применяется. При корректировке с признаком расчета «приход» необходимо сформировать кассовый чек с признаком расчета «возврат прихода», в котором отразить фискальный признак некорректно сформированного кассового чека, а затем сформировать корректный кассовый чек с признаком расчета «приход». Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход».

Дополнительно сообщается, что каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой.

При корректировке только общей суммой расчетов при использовании форматов фискальных документов версий 1.05 и ниже в целях освобождения от ответственности пользователю необходимо направить в налоговые органы в дополнение к сформированным кассовым чекам коррекции и (или) новым кассовым чекам сведения и документы, достаточные для идентификации каждого конкретного расчета.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Чек коррекции

При неприменении ККТ или ее применении с нарушением законных правил ИП и организации обязаны оформлять чеки коррекции (абз. 2 п. 4 ст. 43 Закона № 54-ФЗ). Данные чеки позволяют учесть ранее неучтенные операции, исправить допущенные ошибки, а также избежать ответственности за неприменение ККТ.

Реквизиты чеков коррекции установлены приказом ФНС России от 21.03.2017 № ММВ-7-20/229@. Сформировать чек коррекции можно в любое время. Но в целях освобождения от ответственности чек нужно успеть сформировать до того момента, когда налоговики узнали о нарушении. Чек разрешено формировать на любой ККТ, а не только на той, которая не была применена в момент расчета.

В чеке коррекции указывают такие признаки расчета, как «приход» (в случае неприменения ККТ при приеме денег) и «расход» (в случае неприменения кассы при выплате денег из кассы). Признаки «возврат прихода» и «возврат расхода» в чеке коррекции не указываются.

Чек коррекции, помимо собственных реквизитов, должен содержать еще и реквизиты расчета, который был произведен без применения ККТ. Для этого в чеке коррекции следует указать дату совершения операции, наименование проданного товара, работы, услуги, адрес расчета и т.д.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. При этом в чеке нужно указать дату совершения нарушения, а также основание корректировки. Если пользователь самостоятельно выявил нарушение, то в качестве основания указывается «самостоятельная операция», если нарушение выявила ИФНС – «по предписанию».

Данная схема применения кассового чека коррекции допустима при использовании онлайн-кассы с форматом фискальных данных версии 1.1.

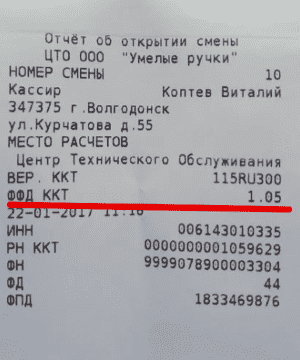

Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены». Если в отчете нет информации «ФФД ККТ», то это ФФД-1.0. Если есть, то это ФФД-1.05 и старше.

Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены». Если в отчете нет информации «ФФД ККТ», то это ФФД-1.0. Если есть, то это ФФД-1.05 и старше.

Если используется касса с форматом фискальных данных версии 1.05 и 1.0, то порядок корректировки будет иным. От пользователя требуется формирование не только чека коррекции, но и акта, в котором описывается каждый конкретный случай неприменения ККТ.

В акте проставляют даты расчетов без касс, наименование товаров и их стоимость.

Также в акте нужно указать причину неприменения ККТ. Специальной формы для акта не предусмотрено, он составляется в произвольной форме.

В чеке коррекции нужно указать признак расчета «приход» или «расход», а также основание для корректировки.

В качестве дополнительного условия для освобождения от ответственности в ст. 14.5 КоАП РФ указывается направление в инспекцию сообщения о неприменении кассы и формировании чека коррекции.

Но данное сообщение требуется отправлять в инспекцию далеко не во всех случаях.

Предупреждений больше не будет

Отключить

Предприятиям и ИП было дано 2 месяца для устранения всех преград при работе с онлайн-кассами: это и отсутствие Интернета, и нехватка самой ККТ. Но проверки показывают, что те, кто не применяет онлайн-кассы, тот и договор на поставку техники, проведение Интернета до сих пор не заключил. На сегодняшний день организации и ИП освобождаются от штрафных санкций, только если они сами заявят в ИФНС по своему месту нахождения о допущенных нарушениях при применении новой ККТ или о ее неприменении.

Инспекторы проводят проверки также без посещения компании и ИП. Осуществляется анализ поступающей информации с онлайн-касс, проверяется соответствие между бумажными и электронными чеками, правильность заполнения чеков.

В ходе проверки инспекторы выявляют компании и ИП, которые ранее применяли ККТ, но с 1 июля перестали осуществлять расчеты с ее использованием, проверяются виды деятельности, заявленные налогоплательщиками и подпадающие под применение онлайн-касс.

Отключить

У организаций и ИП требуют предоставить документы и пояснения по этим и другим фактам. За непредоставление документов или пояснений по требованиям инспекции также может быть наложен штраф (для ИП от 1,5 до 3 тыс. рублей, для организаций от 5 до 10 тыс. рублей).