Куда и кому сдавать 6-НДФЛ в 2020 году

Сдавать 6-НДФЛ по общему правилу нужно по месту регистрации организации или ИП. На каждое обособленное подразделение сдают отдельный расчет 6-НДФЛ по месту регистрации подразделения.

ВАЖНО!

Если ИП или юрлицо не выполняли функции налогового агента и не выплачивали доход физическим лицам, то необходимости сдавать форму 6-НДФЛ, даже «нулевую», в ИФНС нет.

Если есть желание все-таки сдать нулевку по форме 6-НДФЛ, то в ИФНС обязаны ее принять.

Если хотя бы один месяц в году ИП или организация выступили в качестве налогового агента, то сдавать 6-НДФЛ придется до конца года, начиная с квартала, в котором был доход у физлица.

Сроки представления 6-НДФЛ в 2020 году

С учетом приведенных выше требований и учитывая данные о выходных и нерабочих праздничных днях в 2020 году, сроки подачи формы 6-НДФЛ в 2020 году следующие:

|

Период, за который сдается 6-НДФЛ |

Крайний срок предоставления 6-НДФЛ |

| За 2019 год | 01.04.2020 |

| За 1 квартал 2020 года | 30.04.2020

Перенос на 30.07.2020 из-за коронавируса, карантина и нерабочих дней |

| За полугодие 2020 года | 31.07.2020 |

| За 9 месяцев 2020 года | 31.10.2020 |

За 2020 год Расчет нужно сдать не позднее 01.04.2020.

Если форму 6-НДФЛ не сдать вовремя, налоговый агент может быть оштрафован. Штраф составляет 1000 рублей за каждый полный или неполный месяц со дня, установленного для представления Расчета (п. 1.2 ст. 126 НК РФ).

Если не сдать 6-НДФЛ вовсе, то инспекторы могут заблокировать счет налогового агента. На это у них есть 10 дней с даты, когда истек срок для сдачи расчета (п. 3.2 ст. 76 НК, письмо ФНС от 09.08.2016 № ГД-4-11/14515).

За что могут оштрафовать

Налогового агента (организацию или ИП) могут привлечь к ответственности в виде штрафов в двух случаях, связанных со сроками:

- расчет вообще не представлен,

- расчет сдан с опозданием.

Налоговые штрафы для организации и ИП

Размер финансовых санкций на 2020 год составляет 1 тысячу рублей за каждый месяц опоздания со сдачей расчёта. Так, штраф за несвоевременную сдачу 6-НДФЛ, если время просрочки составляет 6 месяцев, будет равен 6 тысячам рублей. Данный механизм начисления санкции указан в пункте 1.2 статьи 126 Налогового кодекса РФ.

Налоговые инспекторы назначат штраф в течение 10 рабочих дней с даты, когда налоговый агент сдал отчет. Ждать до конца камеральной проверки они не обязаны.

Если не сдать расчет в течение 10 дней с установленной даты, налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК РФ). ФНС России разъяснила это в письме от 9 августа 2016 г. № ГД-4-11/14515.

Если в 6-НДФЛ недостоверные сведения

Штраф за каждый расчет с недостоверными сведениями – 500 руб. Но если вы обнаружили ошибку и сдали уточненный расчет до того, как ее заметили налоговые инспекторы, санкций не будет (ст. 126.1 НК РФ).

Инспекторы могут предъявить штраф из-за любой ошибки в расчете по форме 6-НДФЛ. Неточность в кодах доходов и вычетов, суммовых показателях. Но в некоторых случаях инспекторы снижают штраф, сославшись на смягчающие обстоятельства (п. 1 ст. 112 НК РФ). Это случаи, когда налоговый агент из-за ошибки (Письмо ФНС России от 9 августа 2016 г. № ГД-4-11/14515):

- не занизил налог;

- не создал неблагоприятных последствий для бюджета;

- не нарушил права физических лиц.

Административные штрафы для должностных лиц

Если налоговый агент – организация, оштрафуют должностных лиц организации, например ее руководителя. Возможен штраф в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ). Имейте в виду, что индивидуальные предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП РФ).

Итоговая сумма по 6-НДФЛ не совпадает с РСВ 2018

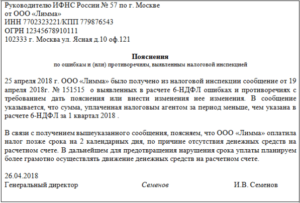

Расхождение РСВ 2018 и 6-НДФЛ — это необязательно ошибка, тем не менее, при выявлении нестыковок налоговики обязательно потребуют пояснений.

В апреле 2019 года налоговые инспекторы начнут проверять представленные расчеты 6-НДФЛ за 2018 год и расчеты по страховым взносам также за 2018 год. Данные формы обязательно будут сверяться налоговиками.

Для этого чиновниками были разработаны контрольные соотношения 6-НДФЛ и РСВ 2018, перечисленные в письме ФНС РФ от 13.03.2017 №БС-4-11/4371@.

Как быть, если итоговые показатели в обсуждаемых формах не сходятся, разберемся сегодня.

Программа “БухСофт” формирует все налоговые декларации и расчеты в автоматическом режиме. После подготовки отчет тестируется всеми проверочными программами ФНС и проверяются на контрольные соотношения. Вы можете проверить отчет сформированный как в “БухСофт”, так и в любой другой бухгалтерской программе. Попробуйте бесплатно:

Проверить отчет

Расхождение РСВ 2018 и 6-НДФЛ — причины

Расхождение РСВ 2018 и 6-НДФЛ — это не обязательно ошибка. Тем не менее, при выявлении нестыковок налоговики обязательно потребуют пояснения.

И если в случае с одним РСВ 2018 пояснения необязательны, то при расхождениях показателей этого расчета с 6-НДФЛ пояснить их лучше заранее, до того как контролеры направят уведомление.

Так, расхождения могу возникнуть при наличии переходящих выплат, например, начисленных, но невыплаченных вознаграждений по договору подряда, при начислении отпускных и в ряде других ситуаций.

Подавая пояснения, укажите, что в обоих представленных расчетах ошибок нет, поскольку различия вы объяснили.

Кроме того, не нужно в пояснении вновь перечислять все выплаты, которые были включены и в РСВ 2018, и в 6-НДФЛ, достаточно указать только тот доход, из-за которого возникла разница в итоговых суммах.

Стоит отметить, что, не подав самостоятельно пояснения, налоговики направят требование, ответить на которое следует в течение 5 рабочих дней со дня его получения. Даже если ошибок в расчетах нет, срок этот нарушать не стоит, ведь за опоздание с подачей ответа контролеры могут начислить штраф в размере 5 тысяч рублей (п. 1 ст. 129.1 НК РФ).

Как работать с контрольными соотношениями?

Как уже было отмечено выше, налоговики разработали контрольные соотношения для сопоставления 6-НДФЛ и расчета по страховым взносам 2018.

Согласно этим соотношениям доходы (исключая выплаченные дивиденды), с которых был удержан НДФЛ, обязаны иметь меньшее значение всех выплат в пользу сотрудников. Стоит отметить, что данное соотношение правомерно только для организаций без обособленных подразделений, если ОП есть, то эти доходы сходиться и не должны.

Так, основной показатель сверки — суммарное значение выплат, которые были произведены в пользу физлиц, работающих в компании. Это строка 030 подраздела 1.1 раздела 1 в РСВ 2018 и строка 020 раздела 1 в 6-НДФЛ.

Данные показатели не сойдутся, если были начисления выплат, облагаемых НДФЛ, но необлагаемых страховыми взносами, и наоборот.

Как поступить в таком случае? Как разъяснили сами налоговики, в пояснении нужно указать обоснованную причину расхождения. Такой причиной является различие в определении налоговой базы по подоходному налогу с базой для исчисления страховых взносов.

Приведем пример. Выплаты по договорам ГПХ на аренду облагаются НДФЛ, однако они не облагаются страховыми взносами и, соответственно, не включаются в базу по страховым взносам (строка 200 РСВ 2018). При этом в базу по походному налогу не включаются, но указываются по строке 200 в расчете по страховым взносам такие суммы выплат, как:

- пособия по уходу за ребенком до 1,5 лет;

- единовременная выплата при рождении ребенка;

- пособие по беременности и родам;

- выходные пособия при увольнении и др.

Таким образом, согласно контрольным соотношениям налоговики сверят суммы доходов из 6-НДФЛ и выплаты вознаграждений, облагаемые и необлагаемые страховыми взносами.

При этом суммовые показатели в 6-НДФЛ должны быть больше либо равны показателям в РСВ 2018, но никак не меньше. Налоговики считают, что облагаемых подоходным налогом выплат всегда должно быть больше.

При этом всех доходов (за исключением дивидендов), с которых был удержан НДФЛ, должно быть не меньше, чем выплат вознаграждений в пользу сотрудников.