Восстановление НДС при переходе на УСН: с ОСНО на УСН

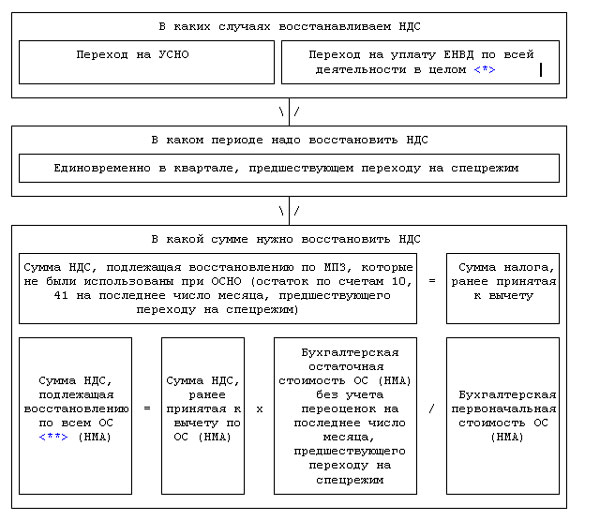

При переходе на УСН нужно восстанавливать НДС по остаткам, которые не были использованы до перехода. Если имущество не является ОС и НМА, то налог остается таким же, каким он был принят ранее.

Следовательно, это юридическое лицо должно восстановить НДС с остатков не проданных товаров, с которых уже был произведен вычет.

Восстановление НДС по основным средствам

В отношении нематериальных активов и ОС восстановлению подлежат те суммы НДС, размер которых в пропорциональном соотношении равен их остаточной стоимости без учета переоценки. Обычно в качестве остаточной стоимости берутся те суммы, которые прописаны в бухгалтерском учете.

Расчет НДС происходит по следующему алгоритму: остаточную стоимость ОС делят на произведение их первоначальной стоимости и суммы НДС, которая ранее была принята к вычету:

Получите 267 видеоуроков по 1С бесплатно:

В случае, если фирма новая или перешла на «упрощенку» без основных средств, то восстанавливать ей ничего не нужно.

Проводки при восстановлении НДС

Восстановление НДС осуществляется в налоговом периоде, который предшествует месяцу перехода на спецрежим. В бухгалтерском и налоговом учете восстанавливаемые суммы НДС должны отображаться в составе прочих затрат. Для этого бухгалтеру необходимо сделать проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 19.01 | 68 субсчет НДС | Сумма НДС | Восстановление налога в связи с переходом на УСН | Счет-фактура, справка бухгалтерии |

| 91.02 | 19.01 | Сумма НДС | Восстановленный налог отражен в составе расходов | |

| 68 субсчет НДС | 51 | Сумма НДС | Перечислена в бюджет рассчитанная сумма налога |

Счета-фактуры, которые были основанием для принятия НДС к вычету, необходимо обязательно зарегестрировать в новой книге продаж.

Условия вынужденного перехода с УСН на ОСНО

ИП или предприятие теряет право применять УСН, если нарушены следующие показатели:

- количество денежных средств, полученных в виде дохода от любых видов деятельности, превысило лимит в 60 миллионов рублей;

- остаточная стоимость основных средств выше 100 миллионов рублей;

- число наемного персонала в отчетный период стало выше 100 человек;

- участие в уставном капитале иных юридических лиц превысило предел в 25%;

- наступило применение тех видов деятельности, которые запрещены к использованию на УСН.

Эти и некоторые другие факторы служат законным основанием для принудительного перехода на общий налоговый режим – полный их перечень можно найти в НК РФ.

Внимание! Вернуться с ОСНО обратно на «упрощенку» можно будет только через год после утраты права на ее применение. Для этого нужно будет в стандартном порядке подать в налоговую службу уведомление о переходе на УСН

Восстановление НДС при переходе с ОСНО на УСН в декларации

В декларации по НДС налог, который должен быть восстановлен при переходе на УСН, отображается в разделе 3, строчке 080 графы 5. Также эту сумму необходимо продублировать в разделе 3, строчке 090 в графы соответствующего квартала. Последняя манипуляция необходима в тех случаях, когда:

- Имеется основание для освобождения от уплаты НДС;

- Постепенно восстанавливается НДС по недвижимости;

- Организация получила или отдала авансовый платеж в счет предстоящих поставок;

- Стоимость или количество полученных товаров уменьшилась;

- В первичной документации была изменена стоимость приобретенных товаров;

- Проводятся операции, которые облагаются по нулевой ставке НДС;

- Организация получает субсидии на возмещение затрат.

В случае, если фирма соблюдает правила о постепенном восстановлении НДС, то главный бухгалтер должен заполнять не только саму декларацию по НДС, но и приложение 1 к разделу 3. Нужно учитывать, что документы следует подавать в налоговый орган только в электронном виде.

Как восстановить НДС при переходе на УСН

Налоговый кодекс РФ прописал общее положение для восстановления НДС. В ст. 170 НК подчеркнуто, что налог обязательно должен быть восстановлен на сумму, которая была равна вычету. Это касается товаров и услуг.

Восстановление налога на добавленную стоимость основных средств и нематериальных активов происходит в другом виде:

- Балансовая стоимость в пропорциях подлежит восстановлению НДС.

- Переоценка активов не учитывается.

- За основу при переходе берутся данные бухучета по остаточной стоимости ОС и НМА.

Налоговым периодом так и остаётся квартал, даже если в вашей организации произошел переход с одной системы на другую. Нужно запомнить, что сама сумма НДС восстанавливается в том периоде, когда была произведена смена система налогообложения.

Особенности перехода с УСН на ОСНО: новая отчетность и учет

Как только налогоплательщик переходит на ОСНО, перед ним возникает обязательство подавать в налоговую инспекцию новые виды деклараций. В частности, начиная с того квартала, когда впервые была применена общая налоговая система, нужно оформлять и предавать налоговым специалистам:

- декларацию по налогу на прибыль (до 28 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по НДС (до 25 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по имущественному налогу (до 30 числа включительно месяца, следующего за отчетным кварталом).

Кроме деклараций, налогоплательщикам на ОСНО необходимо на постоянной основе вести несколько документов:

- КУДиР (Книгу доходов и расходов) для ИП;

- кассовую книгу;

- книгу покупок и продаж;

- журнал ордеров (приходных и кассовых).

Несмотря на всю привлекательность упрощенного налогового режима, порой предприятия и ИП вынужденно или добровольно переходят на классическую общую систему налогообложения. Причем если добровольный переход возможен только с началом нового налогового периода, вынужденно перейти на ОСНО можно в любое время. Процесс этот требует соблюдения определенных процедур и автоматически усложняет ведение бухгалтерского и налогового учета. Однако, одновременно с этим, применение ОСНО существенно расширяет возможности предпринимателей и организаций в плане перспектив и развития бизнеса.