Возвраты в 2019 году

Начиная с 1 января 2019 г. при возврате всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу следует выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем. Новый порядок применяется независимо от периода отгрузки товаров, то есть до 1 января 2019 или после этой даты (п.1.4 Письма).

Соответственно продавец примет к вычету НДС по возвращенным товарам на основании корректировочного счета-фактуры (п.5 и п.13 ст.171, п.4 и п.10 ст.172 НК). А покупатель-плательщик НДС должен будет восстановить НДС по возвращенным товарам, если конечно он принимал этот налог к вычету. При восстановлении НДС покупатель зарегистрирует в книге продаж корректировочный счет-фактуру, полученный от продавца (пп.4 п.3 ст.170 НК РФ).

Вывод: с 01.01.2019 во всех случаях возврата будет применяться единый механизм, при котором продавец, выставивший покупателю счет-фактуру при отгрузке, всегда будет выставлять корректировочный счет-фактуру. Этот корректировочный счет-фактура будет служить основанием для заявления налогового вычета продавцом (п. 13 ст. 171, п. 10 ст. 172 НК РФ) и восстановления НДС покупателем, если покупатель принял к вычету НДС по принятым на учет товарам (пп. 4 п. 3 ст. 170 НК РФ).

Примеры оформления документов с НДС в «1С»

Пример 1

Перечислен аванс поставщику в 2018 г. за товар, который получен в 2019 г.

В данной ситуации документооборот будет выглядеть следующим образом:

- Нужно создать списание с расчетного счета с видом операции «Оплата поставщику», например, 10.12.2018, а на основании создать счет-фактуру на аванс с датой также 10.12.2018. Так как в связи с увеличением налоговой ставки стоимость отгруженного товара оказалась больше, чем сумма перечисленного аванса поставщику, то возникает обязанность осуществить доплату.

- Создаем списание с расчетного счета, например, 10.01.2019, на разницу между старой и новой ценой товара, обязательно на основании нужно создать счет-фактуру на аванс и выбрать вид счета-фактуры «Корректировочный на аванс».

Корректировочный счет-фактура на аванс

Создаем документ «Поступление товара», например, на дату 11.01.2019, указав уже новую ставку НДС и регистрируем счет-фактуру. В книге покупок будет две записи: корректировочный счет-фактура на аванс и счет-фактура с поступления.

Пример 2

Получена предоплата от покупателя в 2018 г. за товар, который отгружен в 2019 г.

В программе необходимо будет сделать банковскую выписку с видом операции «Оплата от покупателя», например, 5.12.2018, и на основании выписать счет-фактуру, выданный на аванс. Далее необходимо отгрузить товар, например, 15.01.2019, создав документ «Реализация (акт, накладная)».

В этом документе ставку НДС уже указываем 20%, также необходимо обратить внимание, чтобы итоговая сумма не менялась. Для этого нужно отдельно рассчитать сумму и НДС, либо поставить «НДС в сумме» и указать итоговую сумму в поле «Сумма»

И, конечно, зарегистрировать выданный счет-фактуру.

Пример 3

Товар отгружен в 2018 г., а оплата за него поступила в 2019 г.

Сначала создается документ отгрузки товара, например, 15.12.2018, и выписывается счет-фактура выданный. В январе 2019 г. необходимо выставить корректировочный счет-фактуру. Для этого создаем документ «Корректировка реализации» на основании документа отгрузки, где указываем измененные суммы с той же ставкой НДС, что и в исходном счете-фактуре от 15.12.2018. После этого отражаем факт поступившей оплаты от покупателя, создав банковскую выписку на поступление с видом операции «Оплата от покупателя» со ставкой НДС 18%.

Пример 4

Отгрузка товара произошла в 2018 г., но в 2019 г. товар частично вернули.

Как и в предыдущей ситуации создается документ по отгрузке товара покупателя, например, 20.12.2018, и выписывается счет-фактура. В январе 2019 г. покупатель решает, что необходимо вернуть часть полученного товара, так как тот оказался ненадлежащего качества. Для возврата товара от покупателя необходимо сделать документ «Корректировка реализации» (по согласованию сторон) на основании реализации от 20.12.2018 г., например, 07.01.2019, в этом документе необходимо уменьшить количество товара на количество возвращенного товара, сумму и т.д., а ставку НДС оставить без изменений, то есть 18%. И на основании этого документа выписать корректировочный счет-фактуру. Также нужно отразить факт оплаты от покупателя, например, 31.01.2019 со ставкой НДС 18%.

Декларация по НДС в «1С»

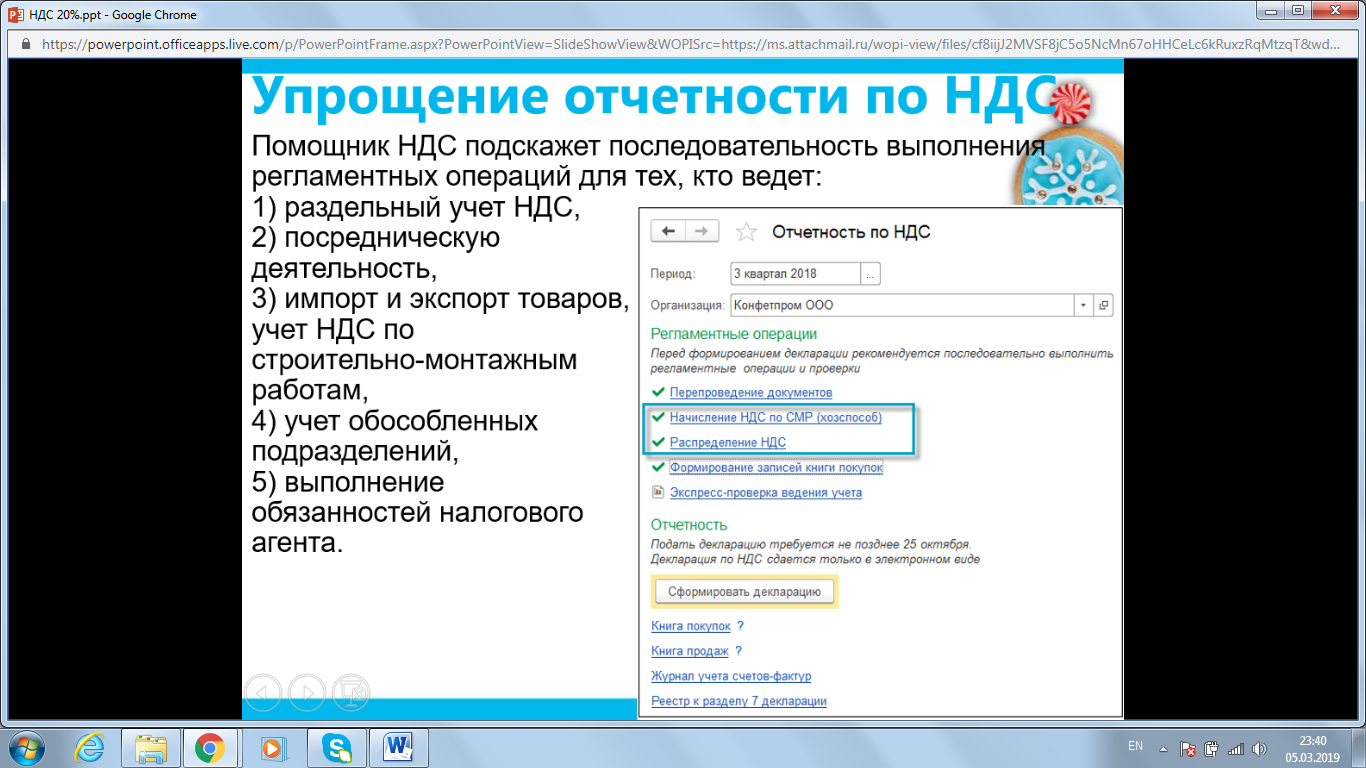

Для составления отчетности в «1С:Бухгалтерии 8», ред.3.0, достаточно ввести всю первичную документацию и воспользоваться помощником по учету НДС, который с недавнего времени стал называться «Отчетность по НДС». Он доступен из раздела «Отчеты», списка задач и закрытия месяца. Он подскажет последовательность выполнения регламентных операций по НДС.

Отчетность по НДС