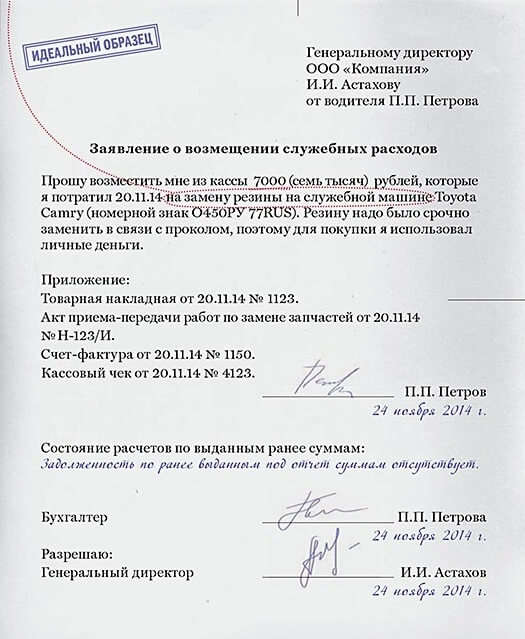

авансовый отчет налог на прибыль

Можно или нет принять в затраты по налогу на прибыль в ООО на ОСНО оформленное на директора, как на физ.лицо, обслуживание сайта предприятия, к примеру, через авансовый отчет. Проблема в том, что обслуживание сайта, оформленное на физ. лицо в десять раз дешевле, чем оформленное на юр.лицо.

Отвечает Константин Калинич, эксперт

Из вашего вопроса поняли, что директор ООО оплатил услуги по обслуживанию сайта вашего предприятия и предъявил первичные документы (оформленные на имя директора) в составе авансового отчета.

Если все исключительные права на сайт принадлежат организации, то вы вправе учесть при расчете налога на прибыль затраты на обслуживание сайта по авансовому отчету директора.

Обоснование

Из рекомендацииСергея Разгулина, действительного государственного советника РФ 3-го класса

Как отразить при налогообложении приобретение товаров (работ, услуг) через подотчетное лицо. Организация применяет общую систему налогообложения

Налог на прибыль

Как учесть при расчете налога на прибыль расходы на приобретение товаров через подотчетное лицо

расходы, понесенные через сотрудника, должны быть документально подтверждены (авансовым отчетом сотрудника, документами, приложенными к нему);

приобретенное имущество (работы, услуги) должно использоваться в деятельности, направленной на получение дохода.

Таковы требования пункта 1 статьи 252 Налогового кодекса РФ.

В зависимости от того, какое имущество (работы, услуги) сотрудник приобрел для организации, его стоимость относите к разным статьям расходов и в разный момент времени. Например, стоимость покупных товаров, приобретенных через сотрудника, учтите в уменьшение налогооблагаемой базы только после их реализации покупателю (подп. 3 п. 1 ст. 268 НК РФ).

Пример, как организации на общем режиме учесть расходы по приобретению товаров через подотчетника

3 апреля секретарю ООО «Альфа» Е.В. Ивановой выдано 2000 руб. на покупку для организации канцтоваров (бумаги, степлеров, ручек и т. д.).

6 апреля она приобрела канцтовары на все подотчетные деньги. В этот же день руководитель «Альфы» утвердил авансовый отчет Ивановой, бухгалтер принял полученные материалы к учету.

В бухучете эти операции он отразил такими проводками.

3 апреля:

Дебет 71 Кредит 50– 2000 руб. – выданы деньги под отчет Ивановой.

6 апреля:

Дебет 10 Кредит 71– 1695 руб. (2000 руб. – 305 руб.) – получены канцтовары, приобретенные через сотрудницу;

Дебет 19 Кредит 71– 305 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 91-2 Кредит 19– 305 руб. – списан НДС за счет собственных средств организации;

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»– 61 руб. (305 руб. × 20%) – начислено постоянное налоговое обязательство.

В апреле при расчете налога на прибыль бухгалтер «Альфы» включил в прочие производственные расходы 1695 руб.

Допустим, сотруднику поручено только оплатить расходы организации (без получения имущества). Например, внести предоплату или погасить задолженность. На дату предоплаты расходы не учитывают ни при кассовом методе, ни при методе начисления.

А вот оплату задолженности за поставленные товары при кассовом методе списывают в расходах. При методе начисления учет расходов не зависит от момента их оплаты (п. 1 ст. 272 НК РФ).

Поэтому в такой ситуации утвержденный авансовый отчет ни на что не повлияет.

За какие ошибки в учете подотчетных сумм последует доначисление налога

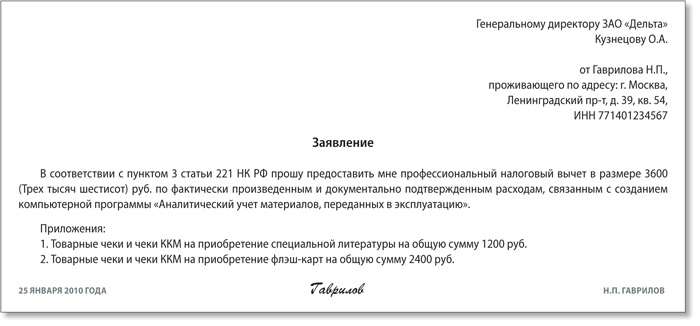

При обнаружении ошибок в авансовых отчетах подотчетные суммы могут быть не приняты к расходам работодателя, а сотруднику доначислят налог. Частые ошибки, которые приводят к доначислению НДФЛ при налоговой проверке описаны ниже.

В товарном чеке нет расшифровки товара

При покупке через подотчетное лицо в товарном чеке обязательно следует указать все товары. Покупки должны совершаться для целей организации (п.1. ст.252 НК РФ).

Считается ошибкой, ели в товарнике указано «Бытовая химия на сумму 3790 рублей» без указания конкретного вида товара, количества, цены за единицу и общей суммы.

Но если чек составлен неверно, работник вправе написать пояснение (например, в форме служебной записки) с перечислением всех товаров и приложить к авансовому отчету. Но такое пояснение должен подтвердить генеральный директор фирмы.

В чеке не указано фио продавца, его должность и подпись

Согласно п.2 ст.9 закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете» указаны обязательные реквизиты для заполнения первичной документации. Так, в 2018 году в товарном чеке нужны обязательно подпись, должность и ФИО продавца. Но подтвердить товарный чек необходимо кассовым. А вот наличие печати или слова «оплачено» на товарном чеке не считается обязательным.

Если в товарном чеке не указан номер

Отсутствие номера в товарнике не относится к нарушению, как, например, если в чеке нет подписи продавца. Так как нумерация документа не считается обязательным к заполнению.

В авансовом отчете в кассовом чеке стоит время выходного дня или нерабочего времени

Если в чеке указано нерабочее время и праздничный день, либо чек для авансового отчета пробит в выходной день, то такие расходы не включатся при расчете налоговой базы. Допустимым расхождением считается пять минут после окончания рабочего дня.

Так, для организации выгоднее покупать товары через подотчетные лица с ненормированным рабочим днем либо гибким графиком. Если чек пробит в нерабочее время, то работник прикладывает к авансовому отчету служебную записку.Расходы, на которые уменьшаются доходы, перечислены в п.

1 ст. 252 Налогового Кодекса.

В чеке гостиницы указаны вымышленные реквизиты

При проживании в гостинице во время командировки в квитанции гостиницы указывается ИНН. Если же гостиница не зарегистрирована как ИП или юридическое лицо, а в документах указала неверные реквизиты, то подотчетное лицо не несет ответственности. Опираясь при выборе гостиницы на местоположение, цену и удобства, у компании нет возможности проверить достоверность информации.

Выдана гостиничная квитанция по форме 3-Г за проживание

Оплата гостиничного номера подтверждается чеком ККТ либо бланком строгой отчетности. Так как форма 3-Г не применяется с 2008 года, а расходы, указанные в ней, не учитываются в общий итог затрат.

Если в одном чеке принимаемые и непринимаемые расходы

Расходы, которые не принимаются к налогообложению, перечислены в ст. 270 НК РФ

При проверке авансового отчета налоговики обращают внимание на цели затрат. И если в чеке указаны представительские расходы, доказанные нормативными документами фирмы, то на них не уменьшается сумма налога

В товарном чеке указано частное лицо

При указании в товарном чеке подотчетного лица, а не организации, возможны споры с налоговой при проверке. Для их избегания обязательно заполнить авансовый отчет на сотрудника, который совершил покупку для нужд фирмы. На обратной стороне отчета указать основание приобретения товарным чеком.

В подотчетном чеке сумма указана со скидкой

Часто у бухгалтеров возникает вопрос: как учесть затраты, если продавец сделал скидку при покупке. Так, если подотчетное лицо принесло чек с указанием суммы, уменьшенной на размер скидки, то к учету принимается сумма со скидкой.

Московские налоговики считают, что в некоторых случаях расходы можно подтвердить даже с помощью заверенной копии кассового чека

Со временем информация, отраженная на кассовом чеке, может потускнеть или вообще полностью выцвести. Нередко по истечении всего нескольких месяцев чеки ККТ превращаются в абсолютно чистые листки бумаги, как будто на них вообще ничего не было напечатано. Такое случается, если в ККМ используется, например, метод термопечати. Самостоятельно восстановить утраченную информацию практически невозможно.

Конечно, организация-покупатель может попросить дубликат кассового чека у продавца. Но и это не всегда удается. В такой ситуации московские налоговики порекомендовали делать ксерокопии с чеков ККТ и заверять их должным образом (Письма УФНС России по г. Москве от 26.06.2006 N 20-12/56636@ и от 12.04.2006 N 20-12/29007). Очевидно, что ксерокопии необходимо сделать, когда информацию на кассовом чеке еще можно прочитать. Оригинал самого чека целесообразно подшить к его копии. О том, как заверить копию кассового чека, читайте во врезке на с. 47.

Обратите внимание! Для подтверждения расходов достаточно, чтобы ксерокопия кассового чека была заверена подписью должностного лица и печатью организации

Копия документа полностью воспроизводит информацию подлинного документа и все его внешние признаки или часть их, но не имеет юридической силы (п. 2.1.29 ГОСТ Р 51141-98, утв. Постановлением Госстандарта России от 27.02.1998 N 28).

В отличие от простой копии заверенная копия документа содержит дополнительные реквизиты, придающие ей юридическую силу (п. 2.1.30 ГОСТ Р 51141-98). Речь идет о проставлении на копии документа заверительной надписи. Такая надпись состоит из следующих элементов (п. 3.26 ГОСТ Р 6.30-2003, утв. Постановлением Госстандарта России от 03.03.2003 N 65-ст):

- слова «Верно»;

- наименования должности лица, заверившего копию (не обязательно этим лицом должен быть генеральный директор организации, копию документа вправе заверить, например, его заместитель, главный или даже рядовой бухгалтер);

- личной подписи этого должностного лица;

- расшифровки подписи (инициалов и фамилии);

- даты заверения.

Налоговики признают, что законодательство о налогах и сборах не уточняет, что следует понимать под документом, заверенным должным образом (Письмо УФНС России по г. Москве от 26.06.2006 N 20-12/56636@). Поэтому они считают, что, если гражданским законодательством РФ не установлена обязанность по нотариальному заверению документов или их копий, достаточно их заверить подписью должностного лица компании и оттиском ее печати.

По мнению УФНС России по г. Москве, заверенные ксерокопии чеков ККТ можно считать первичными учетными документами, подтверждающими расходы на приобретение за наличный расчет товаров, работ, услуг (Письмо от 26.06.2006 N 20-12/56636@). Значит, отсутствие читаемого чека ККТ при наличии заблаговременно сделанной с него копии не является препятствием для признания в налоговом учете расходов на покупку товаров, работ, услуг, оплаченных этим чеком. Вместе с тем выдача самим продавцом копий кассовых чеков, а не их дубликатов не допускается (Письмо ФНС России от 10.07.2013 N АС-4-2/12406@).

Даже если чек ККТ все-таки выцвел и организация-покупатель не успела снять с него ксерокопию, она сможет подтвердить расходы товарным чеком (Письма УФНС России по г. Москве от 26.06.2006 N 20-12/56636@ и от 12.04.2006 N 20-12/29007):

» Если применяемые в установленном порядке модели ККТ формируют неустойчивые оттиски платежных документов (чеков), на которых со временем может теряться (выцветать) отраженная информация (например, используется метод термопечати), налогоплательщику необходимо сделать заверенные должным образом копии таких чеков либо иметь мягкие (товарные) чеки с соответствующими реквизитами».

В товарном чеке должны быть указаны наименование продавца, дата продажи, названия приобретенных товаров или услуг, их цены и количество, фамилия, инициалы и подпись продавца, то есть все реквизиты, являющиеся обязательными для первичного учетного документа.