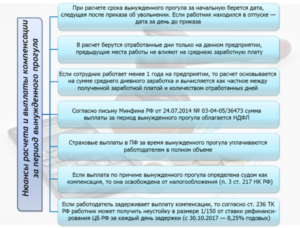

Начисление НДФЛ проводки в бухгалтерском учете

Для начисления налога на доходы физ.лиц используется счет 68 в бухгалтерском учете. Начисление будет отражаться по кредиту счета 68, а выплата по дебету 68 счета.

Пример 1.

Дебет 25,26,20 Кредит 76 10000 рублей

Дебет 76 Кредит 68 1118 рублей

Кредит 68 Дебет 51 1118 рублей.

В форме СЗВ-СТАЖ организация также обязана отчитаться по лицам, с которыми заключены договоры ГПХ, так как в данном случае они являются застрахованными в системе ОПС (Постановление Правления ПФР от 6 декабря 2018 г. № 507п)

Но тут есть важно учесть: СЗВ-СТАЖ представляется только при условии заключения договоров, предметом которых является выполнение работ или оказание услуг, причем срок действия договора ГПХ никаким образом не влияет на обязанность представления сведений в ПФР, будь то договор, заключенный на год или один день – сведения по физическому лицу должны быть представлены в фонд

Данные о периоде работы, отражаемые в графах 6 и 7 Раздела 3 формы СЗВ-СТАЖ, заполняются на основании договора гражданско-правового характера следующим образом: в графе 6 указывается дата начала работ, указанная в договоре, если таковую не обозначали, то следует указать дату подписания договора. В графе 7 отразите дату подписания акта выполненных работ (оказания услуг).

Помимо этого, необходимо заполнить графу 11 »Дополнительные сведения» в отчете. В ней указывается один из двух кодов: «ДОГОВОР» или «НЕОПЛДОГ». Код «ДОГОВОР» указывается, если оплата по договору произведена в отчетном периоде, если оплата за работу по договору отсутствует, указывается код «НЕОПЛДОГ» (Постановление Правления Пенсионного фонда России от 6 декабря 2018 г. №507п).

В отдельных строках будет отражена информация и по тем договорам гражданско-правового договора, периоды начала и окончания которых совпадают, но оплата по таким договорам осуществлена в разные отчетные периоды. При этом графы «Фамилия», «Имя», «Отчество», «СНИЛС» заполняются только один раз.

Касаемо отчетности по форме СЗВ-М, которая утверждена постановлением Правления ПФР от 01.02.2016 № 83п, то в отношении застрахованных лиц, работающих по гражданско-правовым договорам, сведения представляются при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам (Письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856).

Мировое соглашение в случае банкротства должника

Немало споров по поводу отмены мирового соглашения возникает от кредиторов должника-банкрота.

Компания-должник и налоговый орган-кредитор на любой стадии рассмотрения дела о банкротстве в арбитражном суде в соответствии с Федеральным Законом от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (далее по тексту – Закон о банкротстве) могут заключить мировое соглашение. Решение о заключении мирового соглашения со стороны конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов. Мировое соглашение утверждается арбитражным судом, т.е. суд выносит определение об утверждении мирового соглашения и, соответственно, о прекращении судебного производства по делу о банкротстве.

При наличии у компании – банкрота долгов по обязательным налоговым платежам, мировое соглашение будет поддержано налоговиками в случае, если проект мирового соглашения соответствует законодательству РФ, то есть:

- проект мирового соглашения предусматривает полное погашение требований об уплате обязательных платежей и требований РФ, включая погашение пени и штрафов, включенных в реестр требований кредиторов;

- проект мирового соглашения предусматривает осуществление погашения ежемесячно, пропорционально, равными долями в течение года с даты утверждения мирового соглашения арбитражным судом;

- предусмотрена оплата процентов, исчисленных на сумму требований, подлежащих погашению в соответствии с мировым соглашением в денежной форме;

- третьим лицом предоставлено обеспечение исполнения должником условий мирового соглашения по погашению требований об уплате обязательных платежей и требований РФ по денежным обязательствам в виде залога имущества такого лица, поручительства либо банковской гарантии, соответствующее требованиям к обеспечению исполнения обязанности по уплате налогов и сборов.

Ндфл с возмещения морального вреда по соглашению

В соответствии с пунктом 1 статьи 213 Налогового кодекса в процессе уточнения налоговой базы по НДФЛ не берутся в учет те виды прибыли, которые были получены физическим лицом в виде каких-либо страховых выплат, начисленных в соответствии с нормами действующего законодательства. В связи с этим, учитывая указания данного пункта, в учет не берутся любые виды прибыли в виде страховых выплат.

Моральный вред, который был нанесен потребителю со стороны производителя по причине нарушения его законных прав, должен быть компенсирован тем лицом, которое нанесло указанный ущерб при наличии вины в этой ситуации.

Статья 213. Особенности определения налоговой базы по договорам страхования

Сумма компенсации морального вреда в данном случае устанавливается в соответствии с действующим законодательством. Таким образом, если юридическое лицо наносит физическому моральный ущерб, последнее должно получить соответствующую компенсационную выплату, которая не будет облагаться НДФЛ.

Штрафы, которое накладываются за несоблюдение установленных требований законодательства, не прописаны в пункте 3 статьи 217 Налогового кодекса, в связи с чем с них уже взыскиваются налоги на доход.

Выплаты, с которых НДФЛ не удерживается

Все присужденные в пользу физических лиц суммы можно разделить на две категории:

- те, не облагаются налогом на доходы физических лиц (НДФЛ) в силу прямого указания в законе, т.к. не признаются доходом;

- все остальные (как спорные (в той части, являются ли присужденные выплаты доходом), так и облагаемые НДФЛ (т.е. — признаваемые доходов)).

Следовательно, ключевым является ответ на вопрос является присужденная сумма доходом или нет.

Согласно статье 41 Налогового кодекса РФдоходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой ее можно оценить.

Примечание: надо ли платить налог с любого банковского перевода?

Доходы, не подлежащие налогообложению, перечислены в статье 217 НК РФ, т.е. присужденные в пользу физических лиц суммы не признаются доходом и, следовательно, не облагаются НДФЛ в тех случаях, когда они указаны в статье 217 Налогового кодекса РФ.

В пункте 3 этой статьи содержится перечень компенсационных выплат, установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, не подлежащих обложению НДФЛ.

В соответствии с пунктом 3 статьи 217 НК не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством Российской Федерации компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ).

Судебные расходы

Обращение в суд за восстановлением справедливости влечет за собой расходы, которые называются судебными. По правилам, изложенным в статьях 88, 94 ГПК РФ, к судебным расходам могут быть отнесены:

- государственная пошлина;

- затраты на оплату услуг адвоката (представителя), связанные с рассмотрением дела;

- суммы, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам;

- расходы на проезд и проживание сторон и третьих лиц, понесенные ими в связи с явкой в суд;

- почтовые расходы, понесенные сторонами;

- компенсация за фактическую потерю времени;

- другие признанные судом необходимыми расходы.

Согласно п. 1 ст. 98 ГПК РФ стороне, в пользу которой состоялось судебное решение, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, поэтому с сумм, полученных в качестве возмещения до 01.01.2016, придется заплатить НДФЛ, т.к.

Минфин России считает, что экономическая выгода налогоплательщика при возмещении ему расходов по решению суда заключается, в частности, в совершении судом по его делу юридически значимых действий, получении в соответствии с договором юридических услуг, расходы по оплате которых полностью или частично компенсируются ему за счет проигравшей стороны.

Доходы, не подлежащие налогообложению, приведены в статье 217 НК, в пункте 3 этой статьи содержится перечень компенсационных выплат, установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, не подлежащих обложению НДФЛ.

Соглашение о расторжении трудового договора

Согласно статье 78 ТК РФ, процедура увольнения по соглашению сторон должна осуществляться следующим образом:

- один из участников трудовых отношений (работник или работодатель) в письменной форме направляет предложение об увольнении другой стороне;

- дается согласие второй стороны и оформляется письменное соглашение;

- в день, указанный в соглашении, подписывается приказ об увольнении, вносится необходимая запись в трудовую книжку;

- с работником происходит расчет.

Как мы видим, законодательство не требует оформления большого количества бумаг при увольнении по соглашению. Но факт того, что увольнение произошло по обоюдному согласию, необходимо подтвердить письменно. Соглашение несет правовую нагрузку: в нем могут быть закреплены некоторые нюансы. Например, размер компенсации работнику.

Обзор документа

Рассмотрен вопрос об обложении НДФЛ некоторых сумм, выплачиваемых банком физлицу на основании мирового соглашения, утвержденного судом.

Доход в виде возмещения расходов на оплату услуг представителя облагается НДФЛ. Ставка — 13%.

Банк, от которого физлицо получает такой доход, признается налоговым агентом и обязан исполнять обязанности, вытекающие из этого статуса.

Компенсация морального вреда освобождается от НДФЛ, поскольку она является компенсационной выплатой, связанной с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

При выплате доходов, не облагаемых НДФЛ, у банка не возникает обязанностей налогового агента.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: