Как закрывается

Закрытие счета 20 происходит, когда закончено изготовление продукции, выполнены работы или оказаны услуги. Чтобы закрыть счет, необходимо отразить его в бухгалтерской проводке по кредиту на сумму произведенного товара. Таким образом, после закрытия счета он может или обнулиться (при отсутствии других незавершенных производств), или остаться с дебетовым остатком (если осталась незавершенная продукция).

Обратите внимание! Кредитование сч. 20 не всегда означает завершение производства. При выявлении брака он также списывается с кредита 20 в дебет 28 «Брак в производстве»

При выявлении брака он также списывается с кредита 20 в дебет 28 «Брак в производстве».

Действующее законодательство предусматривает возможность закрытия сч. 20 одним из трех способов: прямым, промежуточным или способом прямой реализации. Характеристика метода закрытия должна быть прописана в учетной политике предприятия, а непосредственно перед закрытием бухгалтер должен выделить остатки незавершенного производства при их наличии.

Прямой способ

Этот метод применяется, когда за отчетный период фактическая цена произведенной продукции неизвестна, поэтому ее учет ведется по условным ценам, в основном по плановой себестоимости. В процессе закрытия сч. 20 бухгалтерия корректирует стоимость выпущенной продукции до фактической себестоимости.

При этом методе закрытия бухгалтерия делает следующие проводки:

- Дт43 Кт20 — готовая продукция передается на склад по плановой себестоимости;

- Дт90-02 Кт43 — списание отклонений фактической и плановой себестоимости на себестоимость продаж.

Внимание! При использовании этого способа закрытия учитывать фактическую цену продукции в течение месяца становится невозможным. При использовании этого метода в бух учете дополнительно применяется сч. 40 «Выпуск продукции»

На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую

40 «Выпуск продукции». На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую

При использовании этого метода в бух учете дополнительно применяется сч. 40 «Выпуск продукции». На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую.

Промежуточный метод закрытия сч. 20

По завершении отчетного периода общая сумма разницы списывается пропорционально на сч. 43 и 90-02. В течение месяца бухгалтер осуществляет следующие записи:

- Дт43 Кт40 — оприходование готовой продукции по плановой себестоимости;

- Дт90-02 Кт43 — списание реализованной продукции по плановой себестоимости.

Как закрывается 20 счет в конце месяца:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт40 и Дт90-02 Кт40 — корректирующие записи, приводящие плановую себестоимость к фактической.

Прямая реализация

Такой способ закрытия сч. 20 применяется, когда произведенный товар не хранится на складе, а сразу реализуется покупателем. В этом случае затраты сразу списываются на себестоимость продаж — Дт90-02 Кт20.

Учёт материальных затрат в бухгалтерском балансе

Если посмотреть форму отчётности, то строка материальных затрат здесь отсутствует. Однако для калькуляции таких расходов используются другие счета.

| Номер счёта | Статья расходов |

| 20 | Затраты на основное производство |

| 21 | Строка учёта полуфабрикатов |

| 23 | Затраты на вспомогательное производство |

| 25 (26) | Затраты на общепроизводственные и хозяйственные процессы |

| 29 | Счета обслуживающих хозяйств |

Здесь нужно уточнить, что согласно правилам бухгалтерского учёта, счета с индексом 25 и 26 не могут создавать остаток, поэтому закрываются по финансовому результату каждого отчётного периода. Поэтому формулы расчёта материальных расходов строятся на основании оставшихся счетов, из указанных в таблице. В разделе активов, запасы по материальным затратам отражаются в строке 1210.

Учет представительских расходов

Представительские расходы – это расходы на проведение встреч и официальных приемов для представителей других организаций с целью укрепления или налаживания сотрудничества. Учет представительских расходов в бухгалтерии и налогообложении несколько отличается, особенности бухгалтерского и налогового учета данного вида расходов рассмотрим далее.

Что относится к представительским расходам:

- Затраты на проведение деловых приемов, переговоров, встреч с представителями действующих или потенциальных партнеров

- Затраты на доставку гостей к месту проведения мероприятия и обратно

- Обслуживание в процессе проведения переговоров

- Затраты на услуги переводчика

Подробный перечень расходов, которые можно отнести к представительским, приведен в 264 НК РФ.

Бухгалтерский учет представительских расходов

В бухгалтерии данный вид затрат относят к расходам по обычным видам деятельности. Списываются они в полном объеме в том отчетном периоде, когда были произведены.

Списания представительских расходов в размере их фактической стоимости производится в дебет счетов учета затрат по обычным видам деятельности (счета 26 «Общехозяйственные расх.», 44 «Расх. на продажу»).

Проводки по списанию представительских расходов торговыми организациями:

Д44 К71 – списаны представительские расходы, произведенные подотчетным лицом.

Д44 К60 (76) – учтены услуги, оказанные сторонними организациями и связанные с проведением представительских мероприятий.

В конце месяца расходы в полном объеме включаются в себестоимость товаров с помощью проводки Д90/2 К44.

Проводки по учету представительских расходов производственными организациями:

Д26 К71 – учтены представительские расходы, произведенные через подотчетное лицо.

Д26 К60 (76) – списана стоимость услуг сторонних организаций.

В зависимости от того, каким образом на предприятии списываются управленческие затраты, с 26 счета они списываются в конце месяца в полном объеме либо на затраты основного производства в дебет сч. 20 (проводка Д20 К26), либо включаются в себестоимость продукции – проводка Д90/2 К26.

Способ, который использует организации для учета представительских расходов, должен быть отражен в приказе по учетной политике.

Налоговый учет представительских расходов

В налоговом учете как обычно все несколько сложнее.

При исчислении налоговой базы по налогу на прибыль данный вид расходов относят к прочим, связанным с производством и реализацией.

НК РФ устанавливает ограничение на размер представительских затрат, которые могут быть учтены при налогообложении, то есть они являются нормируемыми.

За отчетный период можно учесть представительские расходы в размере, не более 4% от затрат на оплату труда за этот период.

Например, если за первое полугодие организация имела расходы на оплату труда в размере 500 000 руб., то за это полугодие организация может учесть представительские расходы в сумме, не более 4% * 500 000 = 20 000 руб.

Для того чтобы иметь возможность учесть затраченные суммы в качестве представительских, необходимо, чтобы они были потрачены на приемы, встречи официального характера. То есть цель проводимых переговоров и приемов должна быть получение и увеличение прибыли. Если мероприятие имеет развлекательный характер и никак не связан с проведением деловых переговоров с целью получения прибыли, то признать произведенные расходы представительскими нельзя (например, поход в баню или сауну).

Важно, что место проведения переговоров и встреч не имеет значение. То есть не обязательно это должно происходить по месту нахождения организации, мероприятие может пройти и в другом городе. Также для признания расходов необходимо иметь документы, подтверждающие произведенные затраты и факт проведения деловых, официальных мероприятий

Также для признания расходов необходимо иметь документы, подтверждающие произведенные затраты и факт проведения деловых, официальных мероприятий.

В качестве таких документов могут выступать:

- Распорядительные документы руководства, разрешающие произвести представительские траты, при этом в приказах, распоряжениях должно быть указана цель расходов

- Сметные документы

- Программа проведения официальных мероприятий с указанием даты, места, сроков и ФИО участников

- Первичные документы, подтверждающие факт оказания услуг и их оплаты (чеки, билеты, накладные, акты и пр.)

- Отчет о произведенных тратах (в отчете отражается, цель приема, встречи, собрания, результат, который получен в процессе переговоров, потраченная сумма)

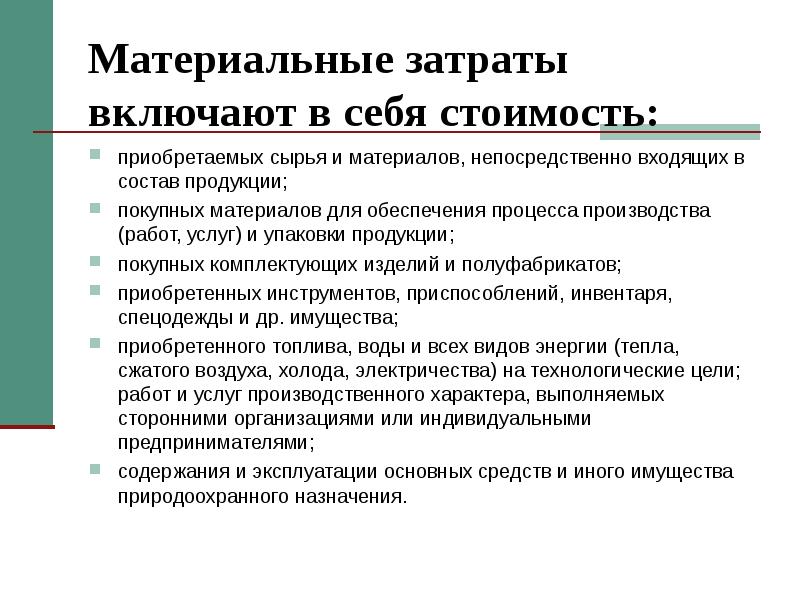

Что относится к материальным расходам в бухгалтерском учете

Что же именно можно отнести к такому типу затрат? Это:

- Покупка различных изделий, которые в дальнейшем будет использоваться для производства разнообразных товаров (а возможно что это будут услуги или выполнение каких-либо работ) и создающих их основу при изготовлении.

- Покупка материалов, которые, либо используются для подготовки товара к продаже и упаковке, либо позволяют проводить испытания, контролировать, содержать товар и так далее.

- Покупка специальной одежды, специнвентаря, различных необходимых приспособлений и инструментов, которые необходимы для защиты работников и предусмотрены законом. При этом цена за подобное имущество включается в состав расходов в полной сумме по мере того, как оно вводится в эксплуатацию.

- Покупку комплектующих и полуфабрикатов, которые подвергаются обработке непосредственно у налогоплательщика.

- В большинстве случаев в зачет таких трат идут покупка воды, бензина и энергии, которые тратятся на отопление здания и выработку энергии, а также на различные технологические задачи.

- Сюда же можно отнести и покупку услуг и работ, осуществляемых другими, сторонними предпринимателями. Сюда входят транспортные услуги, обслуживание техниками, контроль качества, обработка материала, операции по изготовлению, выполняемые другими организациями и так далее.

- В некоторых случаях требуются затраты и природоохранного назначения – такие как очистка вод, захоронение отходов и так далее.

Основные виды расходных операций компании

Исходя из характера и природы затратной части, в рамках определенных коммерческих направлений выделяют следующие укрупненные виды расходов в бухгалтерском учете, а именно:

- затраты по обычной (или основной) коммерческой деятельности – она определяется ОКВЭД с учетом фактических объемов реализации по тому или иному направлению работы

- прочие расходные статьи, которые есть у всех без исключения юридических лиц – затраты на содержание административного аппарата и хозяйственного блока, расходы на обучение и профпереподготовку и т.п.

Может осуществляться группировка этих объектов по элементам и статьям, исходя из специфики бизнеса. Главное, чтобы необходимую для управления и отчетности информацию можно было получить быстро, она была достоверна и имела необходимый уровень аналитики. Расходы в бухучете – сложная категория, предполагающая обширную классификацию, пренебрегать которой не стоит.

Тонкости признания расходов ведения уставной деятельности

Признание произведенных трат расходами, используемыми для уменьшения выручки, осуществляется по определенным правилам. Они закреплены, в частности, в ПБУ 10/99. Документ утвержден 06.05.99 г. приказом №33н Минфина. Применяются нормы в той части, которая не входит в противоречие с правилами отражения расходов, закрепленными законом о бухучете от 06.12.11 №402-ФЗ

При этом неважно, собирается организация получить доход, выручку или прибыль (не путать с нормами налогового права, где периоды получения доходов и расходов по определенным операциям должны совпадать). Важно соблюсти определенные условия. К ним относятся:

К ним относятся:

- учет расходов основного производства или других групп должен осуществляться в рамках конкретных договорных обязательств

- проводки на счетах учета должны строго соответствовать информации в первичных формах и действующим нормативам

- должна присутствовать уверенность, что в ходе операции будет наблюдаться сокращение экономических выгод организации

На первый план выходит профессиональное суждение главного бухгалтера. Именно этот сотрудник обязан соблюдать все нормы РСБУ и отражать расходы в строгом соответствии с имеющимися первичными документами.

Пример

Затраты для целей налогообложения

Стоит также обратить внимание на ст. 261 ч

2 Налогового кодекса РФ, согласно которой к материальным расходам следует относить используемые средства на восстановление земельных ресурсов и проводимые экологические мероприятия. Кроме этого, вносить в счет потери от порчи и недостачи при хранении или транспортировке материальных и производственных запасов, средств, если те превысили допустимую норму естественных убытков, установленную Правительством РФ. Сюда же Кодекс относит технологические потери, произошедшие в ходе производственного процесса или той же транспортировки. При этом под такими убытками подразумеваются потери товаров, работ, услуг, которые обусловлены особенностями производственного цикла, вопросами перемещения, а также физико-химическим составом применяемого в работе сырья. При добыче полезных ископаемых, работе на карьерах, при подземных разработках в пределах горнорудных предприятий к фиксируемым расходам плюс ко всему причисляют горно-подготовительные действия.

Какой порядок учета понесенных организацией расходов в бухгалтерском и налоговом учете?

Согласно пункту 2 статьи 264 Кодекса к представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Таким образом, к представительским расходам также могут быть отнесены расходы на проведение переговоров с физическими лицами, являющимися потенциальными клиентами организации (см. Письмо Минфина России от 5 июля 2019 г. N 03-03-06/1/49848).

Отключить

Что относится к материальным расходам?

Материальные расходы в бухгалтерском учете — это средства, потраченные на сырье и материалы с целью организации дальнейшего производства

Для начала, важно выяснить, что именно относится к материальным затратам:

- Расходы на сырье и материалы, которые применяются для производства готовой продукции, реализации каких-либо работ или услуг (в соответствии со сферой деятельности компании). Этот пункт считается неотъемлемой частью любого производства.

- Расходы на приобретение материала с целью упаковки готового товара и проведения подготовительных к реализации работ.

- Расходы для проведения экспериментов качества готовой продукции и расходы для поддержания рабочего состояния основных средств.

- Расходы на покупку инвентаря, формы и других составляющих для соблюдения правил индивидуальной защиты работников на производстве. Перечень всех компонентов предусмотрен законом Российской Федерации. Кроме того, эти компоненты не подвергаются амортизации, а стоимость следует полностью отнести к материальным расходам, но только по мере использования ценностей в работе.

- Расходы на запчасти, которые могут понадобиться при поломке основных средств.

- Расходы на полуфабрикаты. Они, в свою очередь, впоследствии требуют дополнительного расчета у налогоплательщиков.

- Расходы на энергетические ресурсы для поддержания работы предприятия – это топливо, все виды энергии, отопление предприятия, мощность, затраченная на преобразование и передачу энергии.

- Расходы на оплату производственных работ, которые было доверено провести сторонним организациям. Это могут быть какие-либо производственные операции, обработка заготовленного материала или контроль соблюдения технологии в процессе производства.

- Расходы для сохранения имущества с природоохранным назначением, расходы на утилизацию отходов, которые могут загрязнять окружающую среду. Помимо этого сюда относятся затраты на оплату работ сторонних организаций по утилизации отходов, вывозу мусора и очистке сточных вод.

Помимо всех перечисленных расходов к материальным затратам организации также приравниваются:

- Средства, потраченные на проведение рекультивации земель и проведение работ, направленных на охрану окружающей среды.

- Потери при инвентаризациях от недостач материально-производственных запасов, рассчитанные в пределах естественных норм убыли.

- Технологические потери во время производства или при перевозке продукции.

- Расходы на подготовку при реализации добычи полезных ископаемых на карьерах или при подготовке подземных разработок на горнорудных добычах.

Расценки на те запасы, которые относятся к материально производственным, рассчитывается в соответствии с продажными ценами без включения в них НДС, но с учетом сборов на таможенных пунктах, затрат на перевозки и комиссий.

Если цена на возвратную тару продукции включена в общую стоимость товара, то цену тары необходимо исключить из материальных расходов в соответствии с суммой её предполагаемой реализации. Стоимость невозвратной тары или другой упаковки, наоборот, следует относить к материальным расходам.

Если юридическое лицо или индивидуальный предприниматель относит к своим материальным расходам товары собственного производства или результат оказания услуг своей организации, то оцениваются такие работы в соответствии с оценкой готовой продукции или произведенных услуг.

Что включается в состав материальных затрат

Сюда относятся денежные средства, потраченные на приобретение:

- Исходного сырья и необходимых материалов;

- Горюче-смазочных материалов;

- Полуфабрикатов и комплектующих деталей;

- Электроэнергии и водных ресурсов;

- Упаковочные материалы.

Помимо этого, по данной статье расходов проходят следующие финансовые затраты:

- Зарплата сотрудникам, включая обязательные отчисления в социальные и пенсионные фонды;

- Контроль технологических процессов и качества готовой продукции;

- Закупка средств индивидуальной защиты, спецодежды и обуви;

- Транспортные расходы, связанные с перевозкой полуфабрикатов и готовой продукции;

- Амортизация основных средств;

- Поддержание оборудования в технически исправном состоянии.

Если не углубляться в детали, понятие материальных затрат охватывает все виды расходов, связанных с производством продукции, и доставкой от места изготовления к точкам складского хранения и розничных продаж.

Материальные затраты включают в себя

Как определить стоимость МПЗ

В налоговом учете стоимость материальных ценностей формируется в момент их поступления к налогоплательщику согласно п. п. 2 – 4 ст. 254 НК РФ. Она определяется исходя из цен покупки МПЗ, комиссионных вознаграждений посреднических организаций, ввозных таможенных пошлин и сборов, расходов на транспортировку, безвозвратную тару и иных затрат, непосредственно связанных с приобретением ценностей. В стоимости сырья и материалов не учитываются суммы предъявленного поставщиками налога на добавленную стоимость, за исключением случаев, перечисленных в п. 2 ст. 170 НК РФ.

Суммы таможенных пошлин и сборов, уплаченных при ввозе импортируемых сырья и материалов, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ). Однако на основании п. 2 ст. 254 НК РФ таможенные платежи и сборы могут быть учтены в стоимости приобретения материальных ценностей, если это предусмотрено учетной политикой для целей налогообложения на соответствующий год.

Все затраты на покупку МПЗ должны быть подтверждены первичными документами (товарными накладными, отчетами комиссионера, таможенными декларациями, актами оказанных услуг и т.д.).

Чтобы обобщать информацию о движении поступивших в организацию партий сырья и материалов, целесообразно формировать специальный налоговый регистр. В нем отражаются операции по поступлению и отпуску МПЗ в производство.

Важный момент: в налоговом учете существует три вида расходов, которые могут быть непосредственно связаны с приобретением материально-производственных запасов, но при этом не увеличивают их стоимость. Речь идет о процентах по долговым обязательствам, привлеченным для покупки материальных ценностей, а также суммовых и курсовых разницах. Указанные затраты учитываются при налогообложении прибыли в составе внереализационных расходов (пп. 2, 5 и 5.1 п. 1 ст. 265 НК РФ).

Если налогоплательщик самостоятельно изготавливает материально-производственные запасы для собственного потребления, их стоимость определяется аналогично стоимости готовой продукции . Так сказано в п. 4 ст. 254 НК РФ.

О правилах формирования стоимости готовой продукции, выполненных работ, оказанных услуг читайте в статьях “Оценка остатков НЗП, готовой продукции и отгруженных товаров” // РНК, 2007, N 23 и “Учет НЗП при выполнении работ или оказании услуг” // РНК, 2008, N 1-2. – Примеч. ред.

Нередко затраты на приобретение материалов связаны с поступлением различных групп материальных ценностей. Например, транспортная организация за одну поездку доставляет налогоплательщику сырье нескольких наименований. Расходы на перевозку распределяются между разными видами материально-производственных запасов. Способ распределения налогоплательщик выбирает самостоятельно и закрепляет его в учетной политике для целей налогообложения. Затраты можно разделить пропорционально покупной стоимости материальных ценностей либо на основании других экономически обоснованных показателей.

Пример 1. ООО “Технострой” 21 января 2008 г. в производственных целях приобрело у ЗАО “Альянс” 3 т цемента марки М-500 стоимостью 18 000 руб. (включая НДС 2746 руб.) и 2 т цемента марки М-400 за 11 400 руб. по товарной накладной N 326 (в том числе НДС 1739 руб.). Доставку товара до склада оплачивает покупатель, ее стоимость согласно, товарно-транспортной накладной N 15 от 21 января 2008 г., – 5000 руб. (НДС не облагается). Исходя из учетной политики ООО “Технострой” для целей налогообложения, затраты на приобретение нескольких видов МПЗ распределяются пропорционально покупной стоимости сырья и материалов без учета НДС.

На основании полученных от поставщика и грузоперевозчика первичных документов ООО “Технострой” внесло записи в налоговый регистр информации о движении приобретенных материалов (табл. 2 на предыдущей странице).

Что входит в материальные затраты для целей построения операционного бюджета

Прогнозирование объемов продаж на определенный временной промежуток – основа построения краткосрочных и долгосрочных планов. Бюджет материальных затрат раскрывает информацию о том, каким будет ежемесячный и квартальный расход ресурсов на выпуск запланированного объема продукции. При его формировании анализируют:

- прежнюю себестоимость выпуска по данным прошедших периодов;

- цены на аналогичную продукцию у поставщиков-конкурентов;

- предполагаемую долю на рынке в ближайшей перспективе;

- объем текущих заказов и влияние фактора сезонности;

- предстоящие траты на рекламу и маркетинговое продвижение.

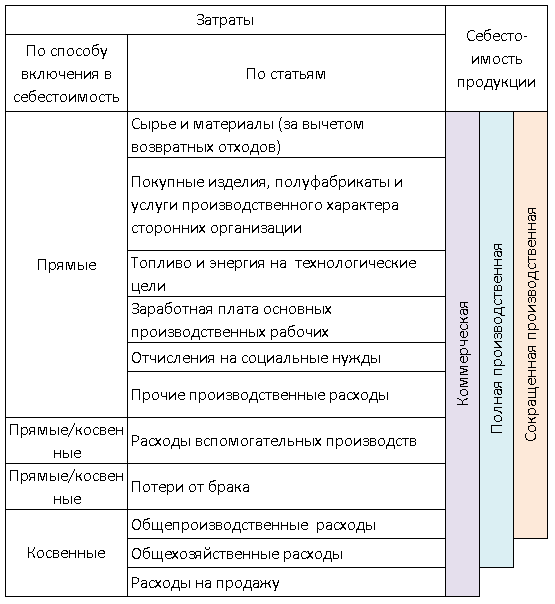

Статьи расходов в бухгалтерском учете: таблица

Для того чтобы все затраты, которые были понесены организацией, можно было фиксировать корректно, нужно, чтобы все специалисты на своих местах фиксировали информацию по одной методике, которую необходимо закрепить в нормативном акте. Что же до разбивки затрат, то ее каждая фирма осуществляет самостоятельно, опираясь на такие понятия, как отраслевые рекомендации и бухгалтерские НПА.

Итак, издержки делятся на два вида – это расходы, понесенные благодаря обычной деятельности и иные расходы. Вот лишь некоторые виды издержек, которые обычно появляются от обычных видов деятельности. Данные затраты могут быть разделены на косвенные и прямые:

Как уже было сказано ранее, существуют и прочие затраты, — это те траты фирмы, которые к главным видам деятельности организации отношения не имеют. Сюда согласно закону входит шестнадцать позиций, однако данная статья до сих пор является открытой и может пополниться иными издержками, которые могут устанавливаться компанией самостоятельно. Вот примерный список прочих расходов:

Так, издержки, возникающие у организации, могут группироваться следующим образом:

- По срокам, когда они возникли: появились ли они еще в предыдущих периодах; стали ли они затратами текущего года; станут ли они тратами будущего налогового периода.

- Также расходы подразделяются в зависимости от влияния на издержки с помощью управленческих решений и делятся на: те затраты, которые можно отрегулировать и те, что отрегулировать нельзя.

- Затраты могут подразделяться и в зависимости от того объема товара, который будет произведен организацией. В этом случае они будут делиться на: условно-постоянные затраты или условно-переменные.

- Также затраты могут подразделяться в зависимости от калькуляции себестоимости товара.

В последнем случае издержки могут делиться на:

- коммерческие;

- маркетинговые затраты;

- траты, появившиеся в связи с реализацией товара;

- затраты управленческого типа;

- траты, разделяющиеся в зависимости от каждого подразделения;

- затраты, возникающие по отдельным цехам.

Организация осуществляет группировку затрат самостоятельно в зависимости от того, какие нужды у нее возникли в данный момент. Именно от этого и будут зависеть разновидности материальных расходов.

https://youtube.com/watch?v=O3A0uuPkpYI%3F

Учет материальных запасов

На крупных предприятиях, использующих обширную номенклатуру материалов в процессе производства нескольких видов продукции, для их списания целесообразно использовать нормативный или коэффициентный методы. Это позволит не только более точно определить себестоимость разного вида выпускаемой продукции, но и определить расхождения (перерасход) тех или иных материальных ценностей. Одна из рекомендаций – периодически проводимые инвентаризации. Также в случае долгого производственного цикла (например, когда покупные полуфабрикаты используются в нескольких этапах производственного процесса) необходимо вести оперативный баланс движения деталей в производстве, исходя из принципа «чем подробнее, тем лучше».

Выявление расхождений между нормативным и фактическим расходом материалов, а также анализ причин подобного положения позволят минимизировать издержки, что в итоге положительно скажется на общем финансовом состоянии предприятия. И в дальнейшем даст возможность грамотно выстраивать весь производственный процесс, правильно вести ценовую политику, а следовательно, компетентно учитывать материальные расходы, опираясь на полученный опыт.