Освобождение от НДС по 145 статье в 2019 году

Любая коммерческая организация имеет право быть освобожденной от уплаты НДС, при этом срок, в течение которого ей предоставляется подобная льгота, составляет 1 год (12 месяцев), но при этом необходимо соблюдение некоторых условий.

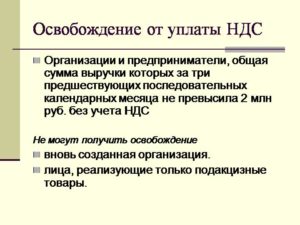

НДС облагаются практически все предприятия, потому их руководство интересует, как можно в 2018 году получить освобождение от НДС по статье 145, и какой пакет документов требуется предоставить для этого.

Какая организация может получить освобождение

Важно отметить, что подобная статья должна быть применима ко всему бизнесу и всей имеющейся деятельности, которой занимается организация, а не к определенному типу операций или виду бизнеса. При этом, даже если компания соответствует всем необходимым требованиям, она обязана будет уплатить налоги согласно статье 145, пункту 3 (ввозной и агентский НДС)

При этом, даже если компания соответствует всем необходимым требованиям, она обязана будет уплатить налоги согласно статье 145, пункту 3 (ввозной и агентский НДС).

Освобождение от уплаты НДС

Данная статья распространяется не только на крупные организации, но и на представителей малых видов бизнеса, таких как ИП.

Основным условием, признанным основанием для ее применения, является сумма всей выручки, получаемая от продажи ТРУ (без НДС).

Как сказано в статье 145, она не должна быть выше двух млн рублей, причем данная сумма считается за 3 предыдущих месяца работы.

Расчету подлежат операции, облагаемые НДС. В ст. 145, п. 2 прописано, кто именно не попадает под данную категорию:

- Предприятия, которые осуществляют продажу подакцизного товара.

- Компании, ранее освобожденные от выплаты НДС (проект «Сколково»).

- Организации, дата регистрации которых была произведена три месяца назад, так как за столь короткий промежуток они не могли получить требуемую выручку (трехмесячную).

Статья 145 Налоговый кодекс РФ

Освобождение от НДС в 2019 году по статье No145 – документы

Если компания желает освободиться от выплаты НДС в 2018 году, она может подать необходимые документы и приступить к данной процедуре с 1 числа, причем выбранный месяц может быть любым в течение года.

Если все документы оформлены правильно и освобождение начало действовать, до 20 числа данного месяца информацию о применении положений статьи (уведомление) нужно предоставить в ИФНС, причем подаваться оно должно в форме, приложенной в статье 145 НК РФ.

Таким образом, компания или организация должна предоставить следующие бумаги:

- Уведомление, подтверждающее факт использования права на освобождение от НДС (согласно приказу БГ-3-03/342 МНС РФ).

- Бухгалтерская выписка (не относится к физлицам, только для юрлиц).

- Бухгалтерская выписка о доходе, расходе и хозяйственных операциях (для ИП).

- Выписка, получаемая из книги продаж.

Подобные документы можно приложить в свободной форме, однако, в них четко отражают реальные показатели выручки за 3 месяца (предыдущих).

Порядок освобождения от уплаты НДС

Применение статьи 145 НК РФ

По статье 145 НК РФ, компания, предоставившая в 2019 году все необходимые документы и получившая освобождение от НДС, имеет следующие преимущества, а именно:

- Не рассчитывать и платить НДС (исключение составляет выделенный налог по счет-фактуре, статья 173 НК РФ, пункт 5).

- Не подавать декларацию (НДС, согласно письму ФНС, No ЕД-4-3/7895).

- Не заполнять книгу покупок (согласно письму ФНС, No ЕД-4-3/7895).

Применив процедуру освобождения от уплаты НДС, компания не имеет возможности отказаться от нее в течение следующего года (12 месяцев). После того как данный год закончится, организация вправе предоставить в ИФНС документы:

- Расчет за каждые три месяца, идущие один за другим. В нем должно быть отражено то, что доход не был выше 2 миллиона рублей.

- Уведомление, в котором отмечено желание продлить действие статьи 145 (освобождение от уплаты НДС) или же отказ.

При этом предприятие, имеющее освобождение, обязано производить следующие действия:

- В обязательном порядке выставлять клиенту требуемые счета-фактуры с записью «Без НДС».

- Заполнять книгу продаж.

- Не вычитать НДС (статья 170 НК РФ).

- Включать НДС от поставщиков в стоимость ТРУ.

- Восстановить НДС со стоимости ТРУ. При этом оно должно быть сделано в расчетном периоде, непосредственно предшествующем освобождении.

Таким образом, в 2019 году при предоставлении требуемого пакета документов и соблюдении указанных условий, организации могут претендовать на освобождение от уплаты НДС согласно статье 145 НК РФ.

https://www.youtube.com/watch?v=c_rBg8MbJJw

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему

Напишите свой вопрос Юристу ниже:

Материал подготовлен редакцией сайта pensiyaportal.ru

Компании рискованно заявлять вычет по ОС, приобретенному до отказа от освобождения

По мнению Минфина России, компания не вправе заявить вычет НДС по имуществу, которое она купила в период применения освобождения от уплаты этого налога (Письмо Минфина России от 06.09.2011 N 03-07-11/240). Даже если на момент подачи декларации с налогом к возмещению организация отказалась от такого освобождения. Ведомство настаивает, что в рассматриваемой ситуации компания учитывала ОС по стоимости, включающей НДС. То есть спорные суммы она отражала в налоговых расходах. И применение вычета приведет к двойному уменьшению налогового бремени.

Но суды на практике поддерживают налогоплательщиков. В частности, ФАС Уральского округа в Постановлении от 17.01.2008 N Ф09-11173/07-С2 указал, что компания, утратившая право на освобождение, вправе заявить вычет по товарам, которые она приобрела в период применения освобождения. Но только в том случае, если указанные товары она использовала в деятельности, облагаемой НДС.

И.Хорошилова

Эксперт журнала

«Российский налоговый курьер»

А.Кириченко

Советник государственной

гражданской службы РФ

2-го класса

Факторы, влияющие на размер НДС

Перед тем как уменьшить НДС к оплате, рекомендуется ознакомиться с тем, какие основные показатели влияют на налоговую нагрузку. Согласно формулам для способов расчета взноса, на размер платежа влияет величина налоговой базы, сумма к уплате по декларации.

От каких факторов зависит размер базы для обложения:

- размер оборота от реализации – чем он больше, тем выше размер базы;

- наличие операций, которые не относят к налогооблагаемым или освобожденным от уплаты;

- наличие операций с нулевой ставкой;

- наличие оборотов по поступающим авансам.

Размер сбора к уплате в бюджет отражается в декларации по НДС. На сумму в строке НДС влияют такие факторы, как величина налога, начисленного от налогооблагаемых объектов, а также объемы вычетов по полученным от поставщика товарам.

«Освобожденные» обязанности

Для освобождения от НДС в порядке, предусмотренном ст. 145 Налогового кодекса, хозяйствующему субъекту необходимо представить в ИФНС по месту учета соответствующее письменное уведомление и документы, которые подтверждают право на такое освобождение, то есть объем выручки за установленный период. К таким документам относятся:

- выписка из бухгалтерского баланса (представляют организации);

- выписка из книги продаж;

- выписка из книги учета доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей);

- копия журнала полученных и выставленных счетов-фактур.

Уведомление и комплект документов следует представить в налоговую инспекцию не позднее 20-го числа месяца, начиная с которого используется право на освобождение. Форма уведомления утверждена Приказом МНС России от 4 июля 2002 г. N БГ-3-03/342.

Если условия освобождения от НДС соблюдены, то в течение 12 месяцев, следующих за тем месяцем, когда они выполнены, хозяйствующий субъект однозначно освобождается от обязанности:

- начислять и уплачивать НДС по операциям на внутреннем российском рынке. При этом «входной» НДС по приобретенным товарам (работам, услугам) включается в их стоимость;

- представлять налоговые декларации по НДС (Решение ВАС РФ от 13 февраля 2003 г. N 10462/02, Письмо Минфина России от 30 августа 2006 г. N 03-04-14/20);

- вести книгу покупок (Письмо ФНС России от 29 апреля 2013 г. N ЕД-4-3/7895@).

Вместе с тем обязанности по выставлению счетов-фактур, регистрации их в журнале учета и книги продаж в рассматриваемой ситуации за налогоплательщиком сохраняется. Просто счета-фактуры при этом оформляются с отметкой «Без НДС» (Письмо ФНС России от 29 апреля 2013 г. N ЕД-4-3/7895@). Нет необходимости в выставлении разве что «авансовых» счетов-фактур и тех, что вписываются для себя в одном экземпляре.

Способы законного уменьшения размера НДС

Вопрос, как уменьшить НДС, не нарушая закон, популярен. Не требуется внесение платежа лицами, которые применяют упрощенную систему обложения, в таком случае есть вариант, как законно снизить платеж.

Намеренное уклонение от выплаты налога на добавленную стоимость или преднамеренное его сокращение влечет за собой санкции – недобросовестный налогоплательщик должен будет ответить за свои нарушения. Поэтому перед тем, как совершать какое-либо действие, направленное на снижение суммы взноса, нужно определить, является ли способ законным, может ли фискальный орган принять действие за уклонение от уплаты.

Один из вариантов снижения платежа – оформление соглашения о переводе задатка. Задаток не является объектом налогообложения. В случае если поставщик не является плательщиком сбора, продавец должен будет внести налог с полной стоимости реализуемой продукции.

В такой ситуации вместо оформления купли-продажи возможно заключение другого, агентского договора, который позволит снизить платеж. Суть договора в том, что поставщик передает продавцу продукцию по данному договору только для продажи.Продавец реализует продукцию по своей цене. Налог рассчитывается путем вычитания цены в агентском договоре и стоимости реализации.

Подтверждение соблюдения лимита выручки

Освобождение от НДС в порядке ст. 145 Налогового кодекса действует лишь в течение 12-месячного периода. По его окончании налогоплательщику необходимо, во-первых, подтвердить соблюдение лимита в течение этого времени, во-вторых, представить в ИФНС уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от его использования.

Обратите внимание! Организации или ИП, освобожденные от НДС в порядке ст. 145 Налогового кодекса, все же обязаны представлять в инспекцию декларацию по НДС как налоговые агенты по данному налогу или при выставлении счета-фактуры с выделенной суммой НДС

При этом для подтверждения соблюдения лимита выручки в инспекцию снова необходимо сдать:

- выписку из бухгалтерского баланса (для организаций);

- выписку из книги продаж;

- выписку из книги учета доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей);

- копию журнала полученных и выставленных счетов-фактур.

Все документы следует представить в ИФНС не позднее 20-го числа месяца, следующего за последним из 12 месяцев применения освобождения от НДС. В противном случае, как указали представители Федеральной налоговой службы в Письме от 23 июля 2013 г. N 03-07-14/29077, сумма НДС также подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней. Причем, судя по всему, по мнению налоговиков, восстановить налог к уплате в такой ситуации необходимо за весь 12-месячный период. Более того, принять к вычету предъявленный ему за это время НДС, убеждены эксперты налоговой службы, налогоплательщик все равно не вправе.

Б.Пасторин

Освобождение от обязанности обложения НДС

Согласно действующим законам, некоторые компании и ИП с оборотами менее 2 000 000 могут обходить внесение платежа при предоставлении подтверждения, что выручка за последующие три месяца не превысила эту сумму. Этим правом не могут воспользоваться лица, которые занимаются продажей товаров с акцизными марками.

Освобождение дается на 12 месяцев, впоследствии его можно продлить при выполнении условий. Если в течение периода выручка превысила установленный лимит, либо был факт реализации подакцизных товаров, право на освобождение пропадает.

Другой вариант освобождения от обложения налоговыми платежами – переход на специальный режим. К ним относят ЕСХН, УСН, ЕНВД, ПСН. Освобождение при этом не действует, если производится ввоз продукции на территорию страны, исполняются обязанности налогового агента.

Законодательство предусматривает возможность не вносить налог при реализации некоторых видов товаров – к ним относят социально значимую продукцию, медицинские товары, оказание услуг в области НИОКР и т.д.