Как внести изменения в персонифицированный отчет

Форму РСВ-1 ПФР нужно использовать и при подаче уточненных данных персонифицированного учета за периоды начиная с 2014 года. Если подаете уточненный расчет до наступления срока представления расчета за следующий отчетный период, заполните в нем раздел 6 с типом «исходная». В разделе 6 с типом «исходная» сведения укажите в обычном порядке, а вот подраздел 6.6 заполните с учетом корректировки.

Если подаете уточненный расчет после этого срока, включите раздел 6 в состав текущего расчета с типом «корректирующая» или «отменяющая». Уточненный раздел 6 представляется вместе с разделом 6 за текущий отчетный период с типом «исходная».

Вот что нужно будет сделать:

- заполняйте раздел 6 по форме и правилам, которые действовали в том периоде, за который вносите корректировки;

- заполните в обычном порядке подраздел 6.1 и подраздел 6.2;

- проставьте тип корректировки в подразделе 6.3, в нем же укажите код отчетного периода и год, данные которого исправляете. Поле «Регистрационный номер в ПФР в корректируемый период» заполняйте только в тех случаях, если получали другой номер. Например, при перерегистрации;

- укажите в подразделах 6.4, 6.5 и 6.7 правильные сведения;

- скопируйте сведения (если они были) из исходной формы в подраздел 6.6.

ПРИМЕРЫ как Отменить и Заменить сведения в Лицевом счете

Заменить сведения, как исправить сведения на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «КОРР»

Сведения, которые принял ПФР с ошибками и учел на ИЛС ЗЛ. Исправляйте отчетом СЗВ-КОРР с типом «КОРР». Например, в СЗВ-СТАЖ указали не все периоды работы, не прописали условия работы для досрочной пенсии.

Чтобы исправить ошибки в СЗВ-СТАЖ, заполняют разделы 1–3 и 6 в форме СЗВ-КОРР. Обязательно в шапке указать тип «КОРР». Отчет сдается в общем порядке.

Если нужно, отчетом СЗВ-КОРР с типом «КОРР» исправляйте также:

- данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Для этого предусмотрен раздел 4;

- выплаты по сотрудникам, которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ. Это раздел 5.

Сведения, которые ПФР учел на ИЛС ЗЛ, отменяйте отчетом СЗВ-КОРР с типом «ОТМН»

Такой отчет подайте только в одном случае, когда в СЗВ-СТАЖ вы включили человека по ошибке, а ПФР принял такой отчет и занес сведения на ИЛС ЗЛ. Например, сведения по бывшему сотруднику, который в отчетном периоде уже не работал.

В СЗВ-КОРР с типом «ОТМН» заполняют разделы 1 и 2 по лицам, которых ошибочно указали в СЗВ-СТАЖ. Отчет сдайте в общем порядке. На основании этих сведений ПФР отменит данные на ИЛС ЗЛ.

Срок подачи корректировки

Обычный расчет нужно сдавать до 30-го числа месяца за отчетным периодом (п. 7 стат. 431 НК). К примеру, за 1 кв. 2019 г. нужно успеть отправить документ до 30-апреля; а за полугодие – до 30-го июля. А как быть с корректирующей формой?

Если ошибки выявлены плательщиком взносов самостоятельно, подать уточненку нужно как можно быстрее. Чтобы налоговая не успела обнаружить неточности и выписать штраф. При этом, когда нормативный срок сдачи РСВ еще не истек, датой подачи признается день представления корректировки. Штрафа не будет, если до отправки расчета заплатить недоимку и пени на сумму недоплаты.

Если ошибки (по п. 7 стат. 431 НК) обнаружит ИФНС, налогоплательщику направляется уведомление об отказе в приеме документа. Пересдать РСВ нужно в течение 5 дней с момента отправки такого уведомления при условии электронного формата подачи сведений. В случае с бумажным бланком срок увеличивается до 10 дн. (п. 7 стат. 431 НК).

Корректировка по расчету по страховым взносам за 2023-2024

При подаче уточненного Расчета, в котором увеличена сумма страховых взносов к уплате, страхователь будет освобожден от ответственности в виде штрафа в том случае, если представит корректировочный Расчет до того, как узнал об обнаружении налоговой инспекцией ошибки в виде занижения налога либо о назначении выездной налоговой проверки по страховым взносам за корректируемый период.

Когда нужно подавать уточненный расчет по взносам в 2023-2024 году, а когда – нет

В подразделе 6.2 в поле «Отчетный период (код)» укажите сведения о периоде, в котором фактически подаете уточненный расчет:в поле «Календарный год» – год (2020 год или позже);в поле «Отчетный период (код)» – код отчетного периода (I квартал, полугодие, девять месяцев или год в 2020 году или позже).В подразделе 6.3 «Тип корректировки сведений» поставьте отметку напротив поля «исходная».

Поскольку переход администрирования страховых взносов состоялся не так давно, возможно появление необходимости внесения корректировок в те периоды, когда расчет по страховым взносам сдавался в ПФР. В те годы действовала иная форма отчета (для сравнения скачать форму РСВ-1 ПФР можно внизу). Как сделать корректировку рсв-1 за 2016 год в 2020 году?

- корректировка РСВ-1 без раздела 6 (в нем отражались индивидуальные сведения о сотрудниках);

- СЗВ-КОРР (предназначена для внесения исправлений в индивидуальные сведения);

- форма ОДВ-1 (опись предоставляемых документов и сводные данные по корректируемому периоду).

Как исправлять ошибки, допущенные до 01 января 2024 года

Особый порядок установлен для заполнения раздела 3, предназначенного для отражения сведений о начислениях в отношении каждого отдельного работника. Он заполняется только по тем сотрудникам, по которым вносятся изменения. По остальным работникам раздел 3 заполнять в корректирующем отчете не нужно.

» Внимание Если расхождения оправданы, рекомендуется приложить пояснения к расчету.ВНИМАНИЕ! Если ошибки в РСВ не привели к занижению налоговой базы по взносам и не относятся к персональным данным работников, уточненку по РСВ за 1 квартал 2020 года подавать не надо. Если неточности вызвали, наоборот, переплату, налоговое законодательство не обязывает сдавать уточненку

Но лучше привести данные налогоплательщика в соответствие с данными ИФНС, чтобы при необходимости беспроблемно делать зачеты или возврат излишне уплаченных сумм.Кроме того, в некоторых ситуациях требуется повторное представление расчета даже при условии верного указания сумм взносов к начислению

Если неточности вызвали, наоборот, переплату, налоговое законодательство не обязывает сдавать уточненку. Но лучше привести данные налогоплательщика в соответствие с данными ИФНС, чтобы при необходимости беспроблемно делать зачеты или возврат излишне уплаченных сумм.Кроме того, в некоторых ситуациях требуется повторное представление расчета даже при условии верного указания сумм взносов к начислению.

Как сделать корректировку РСВ в 2020 году

В ст. 81 НК РФ описаны случаи, когда на налогоплательщика не накладываются никакие санкции при подаче уточненного расчета. Это касается ситуаций: подача уточненки, в которой взносы к оплате станут меньше, чем в первичном отчете; подача уточненки до истечения установленного срока подачи основного расчета;

В связи со сменой куратора взносов (который стал единым) изменилась и форма отчета, ставшего общим для всех видов взносов, подпавших под контроль ИФНС. Расчет по страховым взносам (РСВ) обязателен к формированию для всех работодателей, в т.

Как сдать корректировку рсв за 2023 год в 2024 году последние новости

Менять его нужно везде, где он встречается в файле:

В качестве примера:

Было: Стало:

ОтчетныйПериод

ОтчетныйПериод

Когда корректировка документа будет завершена, в разделе «ПФР» при помощи кнопки «Загрузить отчеты или данные» нужно закачать на сервер обновленные файлы, не редактируя их, чтобы документы не переформировались в системе автоматически.

Далее следует кликнуть на «Проверить и перейти к отправке», а затем «Отправить в ПФР».

Если нужно проверить информацию перед тем, как отправить документы, заходить на сайте в редактирование не стоит.

Особенностью, является получение двух корректирующих файлов и двух исходных по каждому сотруднику, как указано внизу таблицы:

У сотрудника 1, доначисление нужно произвести в апреле 2015 года, значит выставляем в ИС период 1 полугодие 2015 года, как показано ниже:

Вносим в раздел 6.4-6.5 доначисление по сотруднику 1, именно за апрель месяц 2015 года и получаем такие данные: т.е. в программе отразились доначисления в размере 540-12 руб. и произведен расчет начисленных взносов на ОПС в сумме 118-83 руб.

Исходные данные за апрель показывают сумму начисленную работнику в апреле 2015 года

Исходные данные за 12 месяцев 2016 года показывают сумму с доначислениями т.е. 40104,00 руб. + 540,12 руб.

Корректировка РСВ за 1 квартал 2024 года

1.2 Порядка заполнения расчета): На титульном листе в поле «Номер корректировки» вносится порядковый номер уточненного отчета (1—, 2— и т.д.). Такой же номер указывается в поле 010 раздела 3 при уточнении персонифицированных сведений.

Как сдать корректировку РСВ за 1 квартал 2024 года?

Если ошибка в отчетности не повлияла на уплату взносов, в этом случае вы вправе сами решить, вносить корректировку в расчет или нет. В следующем разделе читайте наши рекомендации, как правильно сдать уточненный расчет по страховым взносам за 2020 год в 2020 году. Эксперты сообщают Налоговики пообещали не штрафовать за неуплату взносов, если компания занизила базу и сами взносы в квартальном ЕРСВ.

51759 января 2020 Уточненный расчет по страховым взносам в 2020 году компании обязаны сдать, если из-за ошибки в исходном отчете недоплатили взносы. В статье подробно расскажем, когда и как сдать уточненный расчет по страховым взносам в 2020 году. Пример заполнения поможет не допустить досадных ошибок.

Пример заполнения уточненного расчета по форме РСВ-1 за периоды до 2024 года

Отделение ПФР провело в ООО «Гаспром» выездную проверку по страховым взносам за 2014–2016 годы. Контролеры выявили малюсенькую недоимку взносов на обязательное пенсионное страхование – 400 руб. Взносы доначислили на выплаты июня 2015 года сотруднице Е.В. Петровой.

Решение о привлечении к ответственности вступило в силу в феврале 2017 года. В I квартале 2017 года ООО «Гаспром» подала в отделение ПФР уточненный расчет по форме РСВ-1 за 2016 год.

На титульном листе уточненного расчета РСВ-1 указываем:

- в поле «Отчетный период (код)» – «0»;

- в поле «Календарный год» – показатель «2016»;

- в поле «Номер уточнения» – 001 (раньше корректировок не было);

- в поле «Причина уточнения» – показатель «2».

Примечание: в поле «Причина уточнения» указывается код причины предоставления уточненного Расчета и обозначается: «1» — уточнение Расчета в части показателей, касающихся уплаты страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам), «2» — уточнение Расчета в части изменения сумм начисленных страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам), «3» — уточнение Расчета в части страховых взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам.

В строке 120 раздела 1 и раздела 4 расчета ставим сумму доначисленных страховых взносов – 400 руб. В столбце «Основание для перерасчета страховых взносов» раздела 4 ставим код «2» – доначисление по итогам выездной проверки.

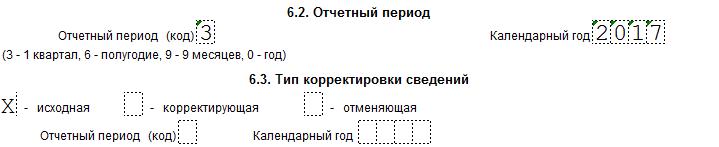

Раздел 6 с типом «исходная» нужно оформить так. В подраздел 6.2 «Отчетный период» раздела 6 вписал:

- в поле «Календарный год» – «2017»;

- в поле «Отчетный период (код)» – «3» (I квартал).

В подразделе 6.3 «Тип корректировки сведений» в поле «исходная» поставим символ «Х», поля «Отчетный период (код)» и «Календарный год» этого подраздела не заполняем.

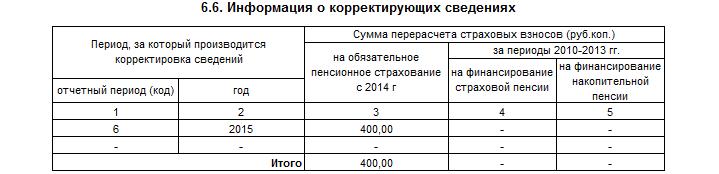

В подразделе 6.6 исходного раздела 6 указываем:

- в первой строке – «6», «2015» и «400,00»;

- в поле «Итого» – «400,00».

Обязательно нужно включить в расчет корректирующий раздел 6 с правильными суммами взносов на обязательное пенсионное страхование за полугодие 2015 года.

Как сдать корректировку по рсв за 2023 год в 2024 году

Инфо

Если необходимо произвести корректировку данных, подававшихся в Пенсионный фонд с 1996 по 2016 год, следует использовать форму СЗВ-КОРР. В исключительных случаях ПФР может запросить корректировку сведений за 2010—2016 года в формате РСВ-1.

В материале рассмотрено, как подавать такие формы в Контур.Экстерн.

Как заполнять СЗВ-КОРР

Вначале нужно заполнить реквизиты отчета:

- На основном экране сервиса следует выбрать «ПФР», далее «Заполнить отчет или корректировку».

- Затем следует щелкнуть по пункту, отмеченному оранжевой рамкой на приведенном ниже скриншоте:

- Существуют следующие виды форм (пользователь должен выбрать одну из них):

Отменяющая. В соответствии с названием, нужна для отмены ранее принятых сведений.

Особая.

В каком виде сдавать корректировки?

Форма корректировочного единого расчета сдается в ФНС в электронном виде, если в документе указываются данные более чем по 25 сотрудникам.

Корректировка по РСВ-1, сдаваемая в ПФР (при уточнении данных за отчетные периоды до 2017 года), предоставляется:

- в электронном виде, если в документах отражаются данные более чем на 24 застрахованных сотрудника;

- в бумажном или электронном виде (по желанию плательщика взносов) — в иных случаях.

Электронный формат отчетности предполагает наличие квалифицированной ЭЦП.

Мы подобрали для вас отличные сервисы электронной отчетности!

За несоблюдение установленного способа сдачи отчетов в ПФР предусмотрен штраф — 1000 рублей, при сдаче отчетов в ФНС в бумажном виде вместо электронного — 200 рублей. Но в обоих случаях отчетность, сданная в бумажном виде, считается предоставленной.

***

То, как сдать корректировку РСВ 2017 года или более раннего периода, зависит от типа РСВ.

Корректирующий РСВ – когда подавать, а когда нет

Если вы обнаружили, что ранее поданный расчет сдали с ошибками, которые привели к занижению суммы взносов к уплате, потребуется подать корректировку. В соответствии с нормами п. 1 стат. 122 НК выявление недоимки контрольными органами ведет к взысканию штрафа в размере 20 % от суммы неуплаты. При самостоятельном исправлении отчета и подачи уточненки санкция не применяется (п. 1 стат. 81 НК).

Следовательно, корректирующий РСВ нужно сдавать в том случае, если ошибки в исходном расчете привели к недоплате организацией взносов в бюджет. Если неточности вызвали, наоборот, переплату, налоговое законодательство не обязывает сдавать уточненку. Но лучше привести данные налогоплательщика в соответствие с данными ИФНС, чтобы при необходимости беспроблемно делать зачеты или возврат излишне уплаченных сумм.

Кроме того, в некоторых ситуациях требуется повторное представление расчета даже при условии верного указания сумм взносов к начислению. Так, согласно п. 7 стат. 431 отчет признается несданным в следующих случаях:

- Внесение ошибочных персональных данных на сотрудника – в разд. 3 неверно внесены или полностью отсутствуют коды СНИЛС, ИНН, адреса проживания работника.

- Выявление неточностей в числовых показателях – к примеру, в сумме облагаемой базы или в выплатах физлицу, а также в сумме исчисленных взносов в разд. 3.

- Несовпадение общей величины числовых показателей в разд. 3 по предприятию в целом с указанными в подразд. 1.1, 1.3 Прил. 1 к разд. 1 сведениями.

- Несовпадение общей величины начисленных взносов по обязательному пенсионному страхованию из базы в пределах лимита (по всем сотрудникам в разд. 3) с величиной взносов по ОПС в целом по предприятию, указанной в подразд. 1.1 Прил. 1 к разд. 1.