Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2020 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 – премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 – обозначает материальную выгоду работника по займам.

Код дохода 2001 – это вознаграждение членам совета директоров.

Код дохода 1400 – доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2611 – прощенный долг, списанный с баланса.

Код дохода 3021 – проценты с облигаций российских компаний.

Код дохода 1010 – перечисление дивидендов.

Код дохода 4800 – “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2018 года. Изменения утверждены Приказом ФНС от 24.10.2017 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Этот вид отчета входит в состав годовой бухгалтерской отчетности. Он отражает, из каких источников поступают денежные средства и как они используются. Отчет нужен, чтобы понять, имеет ли организация достаточно денег, к примеру, для оплаты зарплаты сотрудникам, социальных и налоговых сборов, расчета с поставщиками и т.д.

В 2020 году бухгалтеры сдают отчет 4-ФСС четыре раза. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Коды доходов в справке 2-НДФЛ в 2019 году

2710 — Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

2730 — Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления.

Особенности оформления по договорам ГПХ

Организация или ИП признаются налоговыми агентами по выплатам вознаграждения следующим категориям граждан:

- Своим работникам, а также бывшим своим сотрудникам;

- работникам по ГПД;

- иным физическим лицам (например, оплата аренды).

Организация не платит страховые взносы в ФСС за работников, с которыми у нее заключен договор ГПХ. Поэтому, чтобы сэкономить, многие работодатели оформляют своих сотрудников таким образом.

Внимание! Договор ГПХ заключается на определенный срок и на выполнение конкретной работы или оказания определенной услуги. Вознаграждение выплачивается разовой суммой после выполнения работы и подписания акта (допускается получение аванса)

Подмена трудовых отношений ГПД может привести к штрафу.

Тем не менее работники, оформленные по договору подряда так же, как и обычные сотрудники должны платить налоги. Ставка налога – 13%. Поскольку налоговым агентом является заказчик, на нем и лежит ответственность по удержанию и уплате НДФЛ.

Организация обязана ежегодно отчитываться по 2 НДФЛ в инспекцию, причем ей необходимо предоставить справки на всех физических лиц, которым был выплачен доход в течение налогового периода, в том числе и по людям, оформленным по ГПД. Соответственно человек, оформленный в организации таким образом, имеет право на получение 2 НДФЛ.

Коды доходов в — 2‑НДФЛ в — 2019 году

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2016 года налоговая служба изменила список кодов (Приказ от 22.11.2016 № ММВ-7-11/633@). С 2018 года налоговая вносит еще несколько изменений в коды НДФЛ: четыре кода доходов и один код вычета. Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2019 году.

Коды доходов в справке 2-НДФЛ в 2020 году

1011 — Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 , доходов в виде процентов, получаемых по вкладам в банках и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида.

2205 — Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок.

Код дохода по гпд в справке 2 ндфл 2019

- в поле “Месяц” – порядковый номер месяца;

- в поле “Код дохода” – код в зависимости от вида дохода физлица (например, код для зарплаты – 2000, код для отпускных – 2012);

- в поле “Сумма дохода” – вся сумма дохода, начисленная и фактически полученная физлицом в этом месяце;

- в поле “Код вычета” – код, соответствующий предоставленному вычету (например, код для вычета из стоимости подарка – 501);

- в поле “Сумма вычета” – сумма предоставленного вычета.

Расходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

Особенности гражданско-правового договора

Гражданско-правовой договор (ГПД) заключается на время выполнения оговоренного объема работ или оказания услуг. Его стороны – это заказчик и исполнитель. Правовые отношения, которые возникают в рамках такого договора, регулируются положениями о договоре подряда и о возмездном оказании услуг, согласно гл. 37, 38, 39 ГК РФ.

Заключая такой договор, исполнитель обязуется выполнить определенный объем работ или оказать услуги по заданию заказчика из своих материалов и своими средствами. Однако допускаются случаи, когда заказчик снабжает исполнителя своими материалами, предоставляет ему свое оборудование. В этом случае говорят о договоре с иждивением заказчика.

По окончании выполнения работ или полного оказания услуг сторонами договора составляется акт о выполнении работ или оказании услуг, в соответствии с которым исполнителю выплачивается вознаграждение.

Хоз. договорники не подчиняются трудовому расписанию, действующему в компании и распоряжениям ее руководства. Они не включаются в штат и не несут дисциплинарную ответственность и не могут быть направлены в командировку.

Зато, хоз. договорники несут полную материальную ответственность в соответствии с заключенным договором, в то время как ответственность обычного работника ограничена нормами ТК РФ.

Выплаты по гпд в расчете по страховым взносам

. Но суть не в этом. Вопрос: нужно ли вообще включать сведения о выплатах по ГПД в приложение № 2? Возможны два варианта ответа. Вариант 1. Выплаты по ГПД не нужно отражать в приложении № 2, поскольку человек, работающий по ГПД, застрахованным лицом по взносам на ВНиМ не является.

Взносы в ФСС на страхование по ВНиМ (временная нетрудоспособность и материнство) на выплаты сотрудникам, работающим по ГПД, не начисляются, а, следовательно и не отражаются в разделе 1 приложения 2 в строках 010, 020, 030. Чтобы автоматически сформировать правильный отчет, в программе БухСофт: Зарплата и кадры нужно указать, что сотрудник работает по ГПД. Здесь вы можете посмотреть, как это сделать. Здесь Для начисления оплаты в справочнике необходимо выбрать позицию, соответствующую заключенному договору: 251 «По договору подряда» или 252 «По договору услуг», или другие. Такие начисления не облагаются взносами в ФСС, поэтому автоматически сотрудник не будет учитываться при расчете (если вы указали тип приказа). Если по каким-то причинам вы решили учитывать взносы в ФСС по сотруднику, работающему на основе ГПД, то просто установите галочку в справочнике.

Коды доходов в справках 3 ндфл за 2019 год

- при продаже недвижимости или долей в ней и определяемые как цена продажи — код 01;

- продаже другого (отличного от недвижимого) имущества — код 02;

- операциях с ценными бумагами — код 03;

- сдаче имущества в аренду — код 04;

- дарении денег или имущества — код 05;

- оплате за труд (по трудовому или ГПХ-договору), налог с которой удерживает налоговый агент — код 06;

- оплате за труд (по трудовому или ГПХ-договору), налог с которой налоговый агент не смог удержать (в т. ч. частично) — код 07;

- выплате дивидендов — код 08;

- продаже недвижимости или долей в ней и определяемые как кадастровая стоимость объекта с применением к ней понижающего коэффициента 0,7 — код 09;

- иных операциях — код 10.

А уже в августе эта сумма превысит лимит в 350 тысяч рублей (317950 + 45 200 = 363 150), поэтому с этого месяца стандартный вычет не предоставлен и налог берется со всей суммы зарплаты. С января 2018 года вычет Ивановской И.В. на второго ребенка будет возобновлен до того месяца, в котором ее зарплата снова не достигнет максимума.

Срок перечисления НДФЛ по договорам гражданско-правового характера

Удержанный налог переводится в бюджет в день удержания или на следующий рабочий день (п. 6 ст. 226 НК РФ). Если между двумя обозначенными крайними точками выпали выходные или праздники, то по факту, получается, срок платежа увеличивается (п. 7 ст. 6.1 НК РФ).

Для заполнения строки 120 раздела 2 формы 6-НДФЛ в качестве срока перечисления платежа в бюджет указывается последняя возможная дата перечисления налога

И неважно, если налог вы уплатили сразу в день удержания налога. От этого установленный срок перечисления платежа в целях заполнения расчета не меняется

Это ваше право — рассчитаться с государством в последний отведенный для этого день или сразу по факту удержания налога. Главное, не выплачивать НДФЛ из собственных сумм. Ведь вы действуете как агент и должны прежде вычесть необходимую сумму налога из начисленной суммы дохода.

Заполнение раздела 1 и титульного листа 6-НДФЛ при заключении договоров ГПХ (подряда, оказания услуг) не имеет в целом каких-либо особенностей. Тариф налога по ГПХ — тот же, что и для зарплаты. По общему правилу — это 13%. Поэтому раздел 1 будет заполняться совокупно на зарплатные суммы и суммы по ГПД. Все данные берите из имеющихся (сводных) налоговых регистров. В них должен быть полный расклад и по суммам, и по временным рамкам.

Что касается раздела 2, то даты/сроки зарплатных операций отличаются от дат по «гражданским» операциям. Даже если вы выдали зарплату и закрыли расчеты с подрядчиком в один день. Ведь как минимум у вас не совпадет первая дата — день получения дохода. По зарплате это последний день отработанного месяца (п. 2 ст. 223 НК РФ). А по ГПД это будет день непосредственной выплаты (подп. 1 п. 1 ст. 223 НК РФ). Уже несоответствие. Поэтому операции по ГПД нужно выделять в отдельный блок в разделе 2.

2-НДФЛ, договор ГПХ отображается следующим месяцем

ЗУП 3.1, перешли летом.

Попытаюсь изложить суть проблемы.

Много договоров ГПХ. Создаем договор, потом производим начисление зарплаты через создание документа «Начисление зарплаты и взносов». Период работы в договоре, предположим 01.12.2018 — 20.12.2018. Дата выплаты всегда ставилась автоматически на 5-е число следующего месяца. Это 05.01.2019 в данном случае.

Таким образом в отчете 2-НДФЛ доход отображается январем, а необходимо чтобы он попал в декабрь.

Если изменить дату выплаты в документе «Начисление зарплаты и взносов», что как казалось бы должно помочь — то сумма в 2-НДФЛ отображается в декабре, но некорректно.

Как можно правильно подкорректировать данные в такой ситуации, чтобы убрать это смещение дохода на месяц? Такая проблема с сентября 2018.

Статья 223. Дата фактического получения дохода

1. В целях настоящей главы, если иное не предусмотрено пунктами 2 — 5 настоящей статьи, дата фактического получения дохода определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме; . 2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Как видно, для большинства видов дохода (ГПХ- в том числе) действует п.1 — доход в день выплаты, если «иное не предусмотрено»

А для з/п — как раз предусмотрено: последний день месяца, и неважно, когда выплачено

Фсё, учите матчасть и не грузите людей неграмотностью своего расчетчика.

Как отразить НДФЛ по ГПД в декларации 6-НДФЛ

В отчете 6-НДФЛ выплаты отражаются в первом разделе в полном объеме наряду с начисленной заработанной платой на предприятии. Во втором же разделе каждая выплата должна быть выделена отдельной строкой. Это происходит из-за того, что выплаты по ГПД имеют отличную от заработанной платы дату получения дохода и дату удержания налога. Выплаты по ГПД имеют дату получения дохода и дату удержания налога равную дню фактической выплаты денег физ.лицу, а дату перечисления налога — следующий рабочий день. Рассмотрим на примере.

Пример 2.

| Дата получения дохода | Дата удержания налога | Срок уплаты налога | Сумма полученного дохода | Сумма уплаты по отчету |

| 100 | 110 | 120 | 130 | 140 |

| Итого | 30000.00 | 3900 | ||

| 31.01.18 | 12.02.18 | 13.02.18 | 20000.00 | 2600 |

| 25.01.18 | 25.01.18 | 26.01.18 | 10000.00 | 1300 |

Для наглядности в примере мы указали зар.плату за январь, начисленную сотрудникам фирмы и выплаченную 12 февраля 2020 года.

Важно! По строкам 110 и 120 отчета 6-НДФЛ должна быть указана дата фактической выплаты вознаграждения, по строке 130- следующее за этой датой число. По строкам 130 и 140 — суммы дохода и НДФЛ соответственно

Отражение дохода по договорам ГПХ в 2 НДФЛ

Справка 2 НДФЛ отражает доходы и уплаченные с них налоги. Она подготавливается налоговым агентом на каждого человека отдельно и является основным документом, подтверждающим его заработок.

Поскольку справка необходима при оформлении кредита и получения иных услуг, работники часто обращаются за ней в бухгалтерию по месту работы. Однако не все работники оформляются по трудовому договору, с некоторыми заключается гражданско-правовой договор.

Могут ли такие лица получить справку 2 НДФЛ и есть ли какие-то особенности в ее оформлении?

Особенности оформления по договорам ГПХ

Организация или ИП признаются налоговыми агентами по выплатам вознаграждения следующим категориям граждан:

- Своим работникам, а также бывшим своим сотрудникам;

- работникам по ГПД;

- иным физическим лицам (например, оплата аренды).

Организация не платит страховые взносы в ФСС за работников, с которыми у нее заключен договор ГПХ. Поэтому, чтобы сэкономить, многие работодатели оформляют своих сотрудников таким образом.

Внимание! Договор ГПХ заключается на определенный срок и на выполнение конкретной работы или оказания определенной услуги. Вознаграждение выплачивается разовой суммой после выполнения работы и подписания акта (допускается получение аванса)

Подмена трудовых отношений ГПД может привести к штрафу.

Тем не менее работники, оформленные по договору подряда так же, как и обычные сотрудники должны платить налоги. Ставка налога – 13%. Поскольку налоговым агентом является заказчик, на нем и лежит ответственность по удержанию и уплате НДФЛ.

Организация обязана ежегодно отчитываться по 2 НДФЛ в инспекцию, причем ей необходимо предоставить справки на всех физических лиц, которым был выплачен доход в течение налогового периода, в том числе и по людям, оформленным по ГПД. Соответственно человек, оформленный в организации таким образом, имеет право на получение 2 НДФЛ.

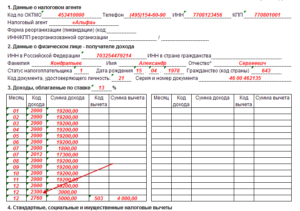

Особенности заполнения

Все выплаты отражаются в документе согласно числовому обозначению – коду дохода. Так, заработная плата имеет код – 2000, отпускные – 2012, а больничные выплаты – 2300. Код дохода по гражданско-правовому договору в справке 2 НДФЛ – 2010 (за исключением авторских вознаграждений).

В отличие от обычной зарплаты, вознаграждение по ГПД отражается в документе месяцем выплаты, а не начисления, т.к. согласно налоговому законодательству датой получения дохода считается день перечисления денег. В этот же день удерживается НДФЛ, в бюджет он должен быть перечислен не позднее следующего дня.

Например, Иванов С.И. был оформлен по ГПД для оказания юридической консультации, работу он закончил 26 апреля, в этот же день был подписан акт оказания услуг. Оплата стоимости работ была произведена 3 мая. В справке 2 НДФЛ сумма вознаграждения отобразится в мае по коду 2010.

Подрядчик также имеет право на уменьшение налоговой базы за счет вычетов. Для этого он пишет заявление в бухгалтерию заказчика и предоставляет документы, подтверждающие право на вычет для справки 2 НДФЛ, это:

- Свидетельства о рождении детей – стандартные вычеты на детей;

- документы на квартиру – имущественные вычеты, в том числе возврат по договору долевого участия;

- договора с медицинскими учреждениями, образовательными учреждениями, чеки, подтверждающие оплату обучения, покупку лекарств – социальные вычеты.

Стандартные, социальные и имущественные вычеты отражаются в 4 разделе справки. Также подрядчик может рассчитывать и на профессиональный вычет. В него включаются все затраты, понесенные в результате исполнения обязательств по договору. Вычет предоставляется на основании заявления и документов, подтверждающих расходы.

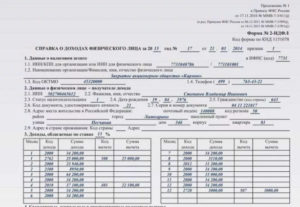

Важно! По документам должна четко прослеживаться связь между выполненными работами и понесенными затратами. Рассмотрим образец заполнения 2 НДФЛ на примере:

Рассмотрим образец заполнения 2 НДФЛ на примере:

Ветров Н.Л. оказывал услуги по ремонту оборудования по ГПД с 1 по 29 июня. Стоимость работы – 39 000 рублей, деньги были перечислены после подписания актов – 2 июля. У Ветрова есть ребенок, он написал заявление на предоставление вычета.

Также для ремонта требовались расходные материалы общей стоимостью 5000 рублей. 2НДФЛ будет выглядеть следующим образом:

Организация или ИП отчитываются в налоговую инспекцию по НДФЛ не только по сотрудникам, но и по подрядчикам. Также они обязаны выдавать справки по требованию таких работников.

Вознаграждения по ГПД в справке отражаются по коду 2010.

К подрядчику применяется обычная ставка налога на доходы, он может воспользоваться всеми вычетами предусмотренными налоговым законодательством (при наличии оснований).

Таблица с расшифровкой кодов доходов для 2-НДФЛ в 2020 году

Перечень кодов доходов для 2-НДФЛ в 2020 году изменился: появились новые коды по НДФЛ, которые нужно будет применять уже с 1 января 2020 года. Так, в частности, обновленные коды потребуется указывать при формировании справок 2-НДФЛ за 2017 год

Проанализируем, на что обратить внимание для правильного заполнения справок о доходах

Изменения и нововведения

Такие дополнения потребовались, чтобы бухгалтеру знать, из каких сумм складывается доходы работников. Раньше такие выплаты кодировались в справках 2-НДФЛ под единым кодом 4800 «Иные доходы». С 2020 года кодов становится больше – они стали более точными.

Проконтролируйте, правильно ли указаны коды в справках 2-НДФЛ. Если в уже сданных отчетах есть ошибки, то необходимо сдать корректировки. Например, для компенсации при увольнении не указан код дохода 2013 в справке 2 ндфл, что это в 2020 году? Это ошибка.

Какие суммы относятся под 2013 код дохода в справке 2 ндфл, что значит и когда использовать. Данный шифр укажите в справке 2-НДФЛ, если с наемным работником был расторгнут трудовой договор, и в отчетном периоде ему были начислены:

Пример, когда указывать код 2013 в 2-НДФЛ

Налоговая отчетность о доходах работников — это ключевая форма для работодателей. Подавать сведения необходимо по обновленной форме справки 2-НДФЛ. К тому же чиновники ввели новые коды, для отражения доходов сотрудников при увольнении. Разберемся, как правильно заполнять отчетность, и что означает код дохода 2013 в 2-ндфл.

Затем приступайте к заполнению полей. Сначала укажите месяц: январь — 01, февраль — 02, март — 03 и так далее. Затем укажите код дохода и сумму, полученную в соответствующем месяце. Ниже впишите код вычета, если такой предоставлялся, и укажите сумму — в каком размере.

Список налоговых вычетов, утвержденный в приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@ (ред. от 24.10.2017), дополнили новым кодом 619 — вычет в сумме положительного финансового результата (процента), полученного сотрудником по операциям, учитываемым на индивидуальном инвестиционном счете.

Шаг 4. Заполняем приложение в 2-НДФЛ

Указываем данные о работнике, который получил налогооблагаемые доходы в отчетном, 2020, году. Вносим фамилию, имя и отчество (при наличии). Указываем ИНН работника. Статус 2-НДФЛ определяем по следующим условиям:

- В исправляемой справке 2-НДФЛ фигурируют и другие суммы, указанные верно. Тогда показатели справки нужно скорректировать в меньшую сторону на сумму неверно отраженных результатов «по отгрузке» и налога с них (в исходной справке он получится начисленным, но не удержанным). Уточненную справку нужно тоже сдать в налоговую.

- В исходной справке за 2020 год указаны только неверные суммы «по отгрузке». То есть 2-НДФЛ от вас по данному контрагенту вообще быть не должно. В этом случае нужно аннулировать 2-НДФЛ по этому контрагенту полностью. Для этого действия в поле «Номер корректировки» корректирующей 2-НДФЛ нужно указать код «99», а все остальные поля справки полностью продублировать.

Вы не указали аванс в справке за 2020 и не удержали с него НДФЛ (например, пропустили новый договор, заключенный в последние дни 2020 года). Сюда же отнесем и ситуацию, когда вы вообще не сдавали 2-НДФЛ за 2020 по этому контрагенту. В данном случае вам не только нужно подать уточненную 2-НДФЛ за 2020 (или подать новую справку, если до этого не сдавали), но и доплатить налог и пени за просрочку. А также скорректировать расчеты с контрагентом по ГПД, уведомив его об этом и согласовав способ урегулирования расчетов.

Ситуация 2: работы (услуги) выполнены и приняты в 2020 году, постоплата прошла в 2020

За сдачу 2-НДФЛ с неверными данными установлен штраф — 500 рублей за каждую справку с ошибками (п. 2 ст. 126.1 НК РФ). При этом ошибки в действующем законодательстве никак не конкретизированы: формально могут оштрафовать за любые неверные сведения. Но только в том случае, если ошибку выявят налоговики. Если вы успели внести исправления сами, штрафа в большинстве случаев не будет.

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Особенности заполнения 2-НДФЛ в 2019 году

В ООО «АБВ» имеется задержка заработной платы. Механик Гайкин Г.Г. запросил справку 2-НДФЛ и обнаружил, что начисленная заработная плата, указанная в расчётных листах, не совпадает с данными, отражёнными в справке. Это вполне обосновано, т.к. заработная плата начислена, но не выплачена.

- форма сведений о доходах физических лиц и суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица” (форма 2-НДФЛ);

- порядок заполнения формы сведений о доходах физических лиц и суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица” (форма 2-НДФЛ);

- формат представления сведений о доходах физических лиц и суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица” (форма 2-НДФЛ) в электронной форме;

- порядок представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц;

- форму справки о полученных физическими лицами доходах и удержанных суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица”.