Определение и назначение документа

Ни для кого не секрет, что больничный оформляется строго на бланке официального образца. на котором должны быть:

- индивидуальный номер;

- штрих-коды;

- водяные знаки.

К сожалению, не всегда компенсация будет составлять 100% от дохода, получаемого за предыдущие месяцы. Чаще всего эта сумма варьируется от 60% и выше.

Здесь все зависит от того, сколько у работника трудовой стаж и по какой причине он отсутствует на работе.

К слову, нужно учитывать еще и следующие данные :

- Если один из родителей сидит на больничном из-за болеющего ребенка, то первые 5 дней компенсацию ему выплачивает работодатель, а уже затем ФСС.

- Если же травма была получена на работе или появились осложнения по профессиональному заболеванию, то на протяжении всего времени больничный лист оплачивает только ФСС и в размере 100% от среднего заработка.

Больничный лист может быть выдан на следующие сроки :

- если больничный выдает стоматолог. то его срок может составить максимум 10 дней;

- если лист выдает терапевт. то максимальный срок может составить месяц;

- минимальное количество дней. в течение которых больной будет находиться на больничном, составляет 3 дня;

- если же речь идет о комиссии врачей. то больничный может быть продлен и на год, либо больному может быть и вовсе присвоена инвалидность по болезни.

Для каждой организации и гражданина в целом больничный имеет свое назначение.

- Если говорить непосредственно о самом больном. то для него больничный лист – это не только возможность находиться в стационаре или дома на лечении и не посещать работу, но и в дальнейшем получить материальную компенсацию.

- Для кадровиков больничный лист – это документ, позволяющий проставить букву Б в табеле напротив тех дней, когда больной по официальным причинам пропускал работу.

- Для бухгалтерии — это документ, по которому осуществляется выплата компенсации и взаиморасчет с ФСС.

- Для ФСС — это основание для страховых выплат больному.

Особенности оформления справки 2 НДФЛ

Если речь идет о тех пособиях, которые в принципе не облагаются налогом, то их вообще не нужно вносить в справку. Тем не менее, если сумма дохода облагается налогом, то в справке указывается четко определенный код и сумма полученного дохода.

Сегодня бухгалтера используют специальные программы, которые расчет суммы отчислений производят самостоятельно. Вы указываете код дохода, сумму дохода и код отчислений. Таким образом, производится быстрый расчет нужной суммы.

Если же в процессе оформления справки, вы допустили определенные ошибки, то не следует слишком сильно переживать. На самом деле, как таковой ответственности за ошибки в заполнении документа не предусмотрены. Но, если какие-то противоречия в документе будут обнаружены, то у налогового агента запросят пояснения. Но, а если справка не будет сдана вовремя, то законодательством определенные штрафные санкции в виде 200 рублей за каждого сотрудника.

Код дохода «2000» в справке 2-НДФЛ — что это?

Любые выплаты физлицам от фирмы, учреждения, предпринимателя проходят сферу контроля налогообложения. Для учета начисленного и удержанного НДФЛ с доходов лиц, не имеющих статуса предпринимателя или самозанятого, применяется справка 2-НДФЛ. Отчетный документ для представления в ИФНС составляется по форме приложения № 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566@, а информирующая справка, выдаваемая по запросу работника – по форме приложения № 5 к тому же приказу.

Чтобы ответить на вопрос «код дохода «2000» в справке 2-НДФЛ — что это в 2019 году?», обратимся к перечню наименований, приведенных в нормативных документах. Итак, числовое значение «2000» применяется для следующих выплат:

-

вознаграждение за выполнение трудовых и иных обязанностей;

-

содержание, довольствие, прочие облагаемые суммы, выплачиваемые военнослужащим, другим, приравненным к ним категориям физлиц.

Проще говоря, код «2000» – это зарплата в рамках трудовых отношений.

В указанную кодировку не включаются суммы:

-

оплаты по гражданско-правовому договору;

-

довольствие и содержание военным, указанные в п. 29 ст. 217 Налогового кодекса.

Кроме того, указанными нормативными документами утверждены отдельные коды для других доходов работника, например:

-

отпускные – «2012»;

-

оплата по больничному листу – «2300»;

-

премии – «2002», а если вознаграждение выплачивается из прибыли или целевых поступлений — «2003»;

-

компенсация за неиспользованные дни отпуска – «2013»;

-

оплата в натуральной форме – «2530».

Есть и другие цифровые значения доходов, применяемые работодателями. Но на практике они используются намного реже, чем код для заработной платы.

Страховые взносы за первые 3 дня

Законом не предусмотрено разделение пособия на облагаемую и необлагаемую налогом доли, поэтому вся сумма компенсации облагается одинаково. Однако при расчете суммы налога пособие по больничному делится 2 части:

Законом не предусмотрено разделение пособия на облагаемую и необлагаемую налогом доли, поэтому вся сумма компенсации облагается одинаково. Однако при расчете суммы налога пособие по больничному делится 2 части:

- За первые три дня больничного налог удерживается работодателем.

- С 4 дня пособие отчисляется Фондом, и именно им удерживается налог. Работодатель не отвечает за перечисление налога с этого срока.

Поэтому в больничном предусмотрены 3 графы, куда вносятся налогооблагаемые пособия. Это:

- величина выплаты, которая будет произведена работодателем;

- сумма к получению из ФСС;

- фактическая сумма, выданная на руки сотруднику с вычетом подоходного налога и страховых взносов.

Все эти данные заполняются предприятием, в котором трудится работник. Эту процедуру обычно выполняет бухгалтер. Также он обязан внести в свои отчетные документы.

Пример: Вернемся к Кутузову М.И. и определим, какую сумму налога должен удержать работодатель, а какую ФСС. В нашем случае бухгалтер удерживает налог за 3 дня (4962 х 13% = 645). От работодателя Кутузов получит 4962 – 645 = 4317 руб. на руки, остальную сумму пособия начислит ФСС.

Если больничный лист был оформлен в случае карантина, ухода за несовершеннолетним, лечения в санатории, выплата пособия и удержка налога производится исключительно ФСС. Об этом говорится в ст. 3 и 5 Федерального Закона No 255 от 29.12.2006г.

Удерживается или нет подоходный налог с лечебных начислений, а также — когда вычитают?

Лист нетрудоспособности может быть оформлен только лицензированными медицинскими организациями, и стандартно выдается в результате заболевания, отпуска по беременности и родам, по уходу за несовершеннолетним или другим членом семьи.

ВАЖНО:Выплата пособия осуществляется согласно Трудовому Кодексу – первые 3 дня больничного оплачивает фирма, а остальные берет на себя Фонд Социального Страхования. Компенсация за период нетрудоспособности в обязательном порядке облагается подоходным налогом, о чем говорится в п.1 ст.217 НК РФ, даже если больничный был оформлен по уходу

Компенсация за период нетрудоспособности в обязательном порядке облагается подоходным налогом, о чем говорится в п.1 ст.217 НК РФ, даже если больничный был оформлен по уходу.

Налогообложение больничного происходит с учетом следующих положений:

- Компенсация является заменой ежемесячного дохода работника, поэтому обязательно облагается налогом.

- Пособие уплачивается руководителем и ФСС, поэтому и налоги за первые 3 дня платит начальство, а за остальные – ФСС.

- В уплате налогов работник не участвует: как и при выдаче заработной платы, выплата по больничному уменьшается на объем вычета.

В соответствии с Федеральным законом No 255 от 29.12.2006 возмещение за период больничного осуществляется только работникам, устроенным по трудовому договору. Остальным лицам компенсация не выплачивается, поэтому и налоговые вычеты при отсутствии налоговой базы не производятся.

Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2020 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 – премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 – обозначает материальную выгоду работника по займам.

Код дохода 2001 – это вознаграждение членам совета директоров.

Код дохода 1400 – доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2611 – прощенный долг, списанный с баланса.

Код дохода 3021 – проценты с облигаций российских компаний.

Код дохода 1010 – перечисление дивидендов.

Код дохода 4800 – “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2018 года. Изменения утверждены Приказом ФНС от 24.10.2017 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Этот вид отчета входит в состав годовой бухгалтерской отчетности. Он отражает, из каких источников поступают денежные средства и как они используются. Отчет нужен, чтобы понять, имеет ли организация достаточно денег, к примеру, для оплаты зарплаты сотрудникам, социальных и налоговых сборов, расчета с поставщиками и т.д.

В 2020 году бухгалтеры сдают отчет 4-ФСС четыре раза. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Коды в 2-НДФЛ: с 2000 по 2014

| Коды дохода | Расшифровка |

| 2000 | Денежное вознаграждение, которое получает налогоплательщик за выполнение трудовых или других обязанностей (заработная плата); денежное содержание/довольствие, не подпадающее под действие п.29 ст.217 НК РФ; налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физ.лиц (исключение: выплаты по договорам гражданско-правового характера) |

| 2001 | Вознаграждение директоров и другие подобные выплаты, которые получают члены органа управления, организации (совета директоров или другого аналогичного органа) |

| 2002 | Премии, которые выплачивают за производственные результаты и другие аналогичные показатели, предусмотренные законодательством РФ или трудовым договором/контрактом или коллективным договором не за счет средств прибыли организации или средств специального назначения и целевых поступлений |

| 2003 | Суммы вознаграждений, которые выплачивают за счет средств прибыли организации и специального назначения или целевых поступлений |

| 2010 | Выплаты по договорам гражданско-правового характера (ГПХ). Исключение: выплаты авторских вознаграждений |

| 2012 | Суммы отпускных выплат |

| 2013 | Суммы компенсации за неиспользованный отпуск |

| 2014 | Суммы выплат в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднемесячного заработка или шестикратный размера среднемесячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним территорий |

Код больничного листа в справке 2 НДФЛ

Как мы уже сказали, есть определенные особенности, которые формируют сложности заполнения данных по таким выплатам:

- Если больничный лист оплачивается в стандартном режиме, то в данном случае он облагается налогом НДФЛ и в обязательном порядке должен быть отображен в справке. В данном случае указывается код 2300 – пособие, выплачиваемое временно нетрудоспособному сотруднику;

- Если же речь идет о пособии пот БИР, то в данном случае, согласно статье 217 налогового кодекса, сумма выплат не облагается налогом.

Таким образом, становится понятно, что все споры по поводу отсутствия уплаты взносов с пособия, весьма сомнительны. Так как законодатель четко определил случаи, когда производятся необходимые выплаты с дохода, а когда такие выплаты вовсе не осуществляются.

Какой код дохода больничного в справке 2-ндфл? — все о налогах

15.10.2018

Для начала разберемся, что такое данная справка. НДФЛ расшифровывается как Налог на Доходы Физического Лица.

Справка 2 НДФЛ – это особый вид документа, выдаваемый в бухгалтерии по месту работы. В соответствии с Налоговым кодексом Российской Федерации работодатель обязан выдавать данную справку по требованию работника.

Справка заполняется по официальной форме разработанной Федеральной налоговой службой.

В справке указывается фамилия имя, отчество сотрудника, реквизиты работодателя.

А в главном поле указываются статьи и суммы дохода за каждый месяц за последний отчетный год. В нижней части справки указывается количество налоговых и иных отчислений, а также налоговых вычетов.

Особые требования к справке

- Справка выдается строго по утвержденной Налоговой Службой форме;

- Данные указанные в получаемой справке не должны отличаться от паспортных;

- Все виды какого-либо дохода гражданина должны иметь кодовые значения;

- Все числовые коды каких-либо доходов гражданина должны быть обновлены в последней редакции.

Так как справка несет в себе самую полную и достоверную информацию об источниках и сумме доходов, а также сумме налоговых отчислений, справка по форме 2 НДФЛ является документом подтверждающим доход гражданина.

Справка по данной форме может понадобится в нескольких жизненных ситуациях. К примеру:

- При получении кредита;

- При получении ипотеки;

- При оформлении пособий и материальной помощи от государства;

- При расчете выплаты выходного дня;

- При расчете больничного пособия;

- При расчете отпускного пособия;

- При расчете иных пособий;

- При расчете пенсионных отчислений и прочего.

Чаще всего среднестатистическому гражданину данная справка необходима для оформления ипотечного кредитования. Банковые и кредитные организации, как правило, требуют от клиента подтверждение его доходов. И требуют предоставить справку 2 НДФЛ. В большинстве кредитных организаций предоставление данной справки обязательно.

Справку 2 НДФЛ необходимо предоставлять в управление социальной защиты для получения разного рода пособий и материальной помощи малоимущим.

В детский сад справка предоставляется в случае низкого дохода семьи, для получения льгот, таких как бесплатное питание.

Код дохода 2300 в данной справке указывает на то что данный вид дохода был получен гражданином в качестве пособия. В данном случае код 2300 подтверждает выплату сотруднику пособия в виде денежной компенсации по временной нетрудоспособности.

И в данной справке у вас появится новый числовой код статьи дохода гражданина по номеру – 2300.

В Российской Федерации большая часть видов статей дохода граждан подлежат обязательному налоговому вычету. Такие отчисления направляются в Фонд обязательного Пенсионного Страхования граждан и фонд Соц. защиты граждан.

Подробную инструкцию по правильному и грамотному составлению требуемой справки можно найти в общедоступном ресурсе, на официальном сайте Федеральной Налоговой Службы и ознакомиться с ней бесплатно.

Что заключает в себе код No 2300 в справке доходов гражданина – физического лица?

Как и указывали ранее, код 2300 будет являться обозначением данных по выплатам сотрудникам работающей организации, которые были насчитаны им в качестве пособия по временной или полной нетрудоспособности.

Кодексом Российской Федерации (налоговым) в указанной ситуации утверждено, что данный вид пособия будет являться доходом и разумеется должен подлежать обязательному налоговому вычету.

Сумма заработанного – «чистого» дохода отображается в справке с уже вычтенным налогом на доходы гражданина как – физического лица.

В заключении хотелось бы отметить еще раз – при заполнении справки, если работнику начислялось пособие по временной (или полной) нетрудоспособности, то данный вид дохода должен, в соответствии с кодексом, быть обозначен числовым кодом 2300.

Какой код дохода в справке 2 ндфл декретный отпуск

В статье расскажем, кому и зачем выдается справка 2 ндфл при декрете, какие данные содержит. Разберемся сначала с формулировками. Декрет, декретный отпуск – так для простоты называют время, когда сотрудница находится:

- в отпуске по беременности и родам

- в отпуске по уходу за ребенком до полутора лет

В такие периоды сотрудница, как правило, не работает, а получает пособия в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ.

Когда выдается справка по форме 2-НДФЛ Справка по форме 2-НДФЛ выдается только в том случае, когда были выплаты дохода сотруднику.

Отражение кода больничного в справке 2-НДФЛ

В связи с тем, что пособия по временной нетрудоспособности относятся к доходам, облагаемым налогом, соответствующий код должен быть внесен в специальную таблицу, которая есть в бланке 2-НДФЛ.

Дело в том, что многие бухгалтеры используют специальное программное обеспечение, которое вносит все необходимые данные в автоматическом режиме. Это очень удобно, однако, его нужно постоянно обновлять в связи с тем, что на законодательном уровне значения тех или иных кодов регулярно подвергаются корректировкам.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Больничный облагается НДФЛ, только если он не декретный. Значит, его нужно показать в справке 2-НДФЛ. Как это сделать правильно?

Прежде всего, нужно решить, в какой месяц записать пособие. Это не зарплата, поэтому датой получения дохода будет дата оплаты больничного листа. Значит, в 2-НДФЛ его нужно указать в привязке к месяцу выплаты денег, даже если болезнь работника переходила с одного месяца на другой.

О сроках оплаты больничного листа в 2019 году узнайте из этой статьи.

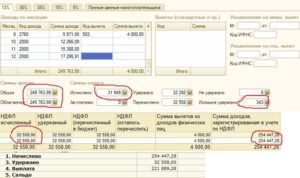

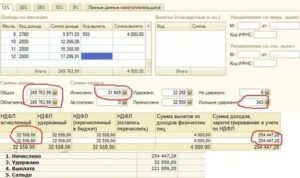

Вторая особенность: больничный в 2-НДФЛ отражают с кодом дохода 2300. Если у вас принято доплачивать пособие до фактического заработка, доплату показывайте отдельно — с кодом 4800.

Иногда бухгалтеры спрашивают, разделять ли в 2-НДФЛ пособие на части: оплаченную за счет ФСС и за счет работодателя? Этого делать не нужно. Пособие облагается налогом в полном размере, независимо от источника финансирования. Поэтому и отражать его в справке нужно одной суммой.

Фрагмент 2-НДФЛ с больничным и доплатой до фактической зарплаты представлен ниже.

При болезни медицинские учреждения выдают работнику больничный лист. Он не только освобождает от работы, но и является основанием для получения денежной компенсации за период нетрудоспособности. Считаются ли такие выплаты доходом для сотрудника и нужно ли показывать их в 2 НДФЛ.

Правила для работающих иностранцев

Если в вашем штате трудоустроен иностранец, имеющий вид на проживание в России, выплата пособия и вычет налога по больничному будет идентичным. Если мигрант присутствует в стране временно, и имеет лишь визу или миграционную карту, он не имеет права претендовать на пособие по беременности и родам.

При уходе на больничный такой иностранец может получать компенсацию по болезни только в случае, если проработал в организации более полугода.

С пособия иностранца НДФЛ удерживается в том же размере – 13%, так как мигрант находится в России в качестве налогового резидента (дольше полугода). Такой порядок был введен в 2015 году, и корректировок пока не планируется.

Как правильно высчитывают в процентах и удерживают насчитанные суммы?

Процентная ставка по НДФЛ в 2017 году не изменилась, и все еще составляет 13%. Руководитель выступает налоговым агентом у своих сотрудников – то есть удерживает с заработанной ими суммы налоговую ставку и перечисляет в госбюджет. То же самое касается и пособия по нетрудоспособности, но только за 3 оплачиваемых дня. Далее налоговым агентом выступает ФСС.

Выплата работодателем пособия может происходить 3 способами.

От выбранного способа зависит дата отчисления налога в бюджет:

- При отчислении компенсации сотруднику через банк: не позже даты получения работником наличных или зачисления средств на счет физического лица.

- При выдаче пособия с расчетного счета работодателя: в день снятия денежных средств.

- При выдаче пособия из производственной выручки: на следующий день после выплаты компенсации.

Если работодатель по своей инициативе желает увеличить сумму пособия по листу нетрудоспособности, НДФЛ уплачивается с полной суммы в соответствии со ст. 217 и 226 НК РФ.

Пример: Кутузов М.И. трудится в ООО «Интекс». В январе 2017 г. он пролежал 10 дней в больнице. За период нетрудоспособности бухгалтер предприятия насчитал пособие в размере 16 540 руб. Сумму делим на 10 дней больничного, чтобы рассчитать ежедневный доход (16540 х 10 = 1654). Период болезни разделим на 2 части – 3 дня оплачивает работодатель (1654 х 3 = 4962), 7 дней оплачивает ФСС (1654 х 7 = 11 578). Определяем общую сумму налога (16540 х 13% = 2150,2). Итого работник получит 16540 – 2150,2 = 14390 руб. пособия с вычетом налога.

С 01.01.2016 г. изменился порядок отчисления налога в бюджет. В соответствии с измененным законом No 113-ФЗ от 2 мая 2015 г. уплата налога происходит не позднее крайнего числа месяца, когда сотруднику была выдана компенсация.

Как отразить выплаты по больничным листам в 2 НДФЛ

При болезни медицинские учреждения выдают работнику больничный лист. Он не только освобождает от работы, но и является основанием для получения денежной компенсации за период нетрудоспособности. Считаются ли такие выплаты доходом для сотрудника и нужно ли показывать их в 2 НДФЛ.

Отражение в 2 НДФЛ

Пособие по временной нетрудоспособности облагается налогом (кроме БиР), соответственно и в 2 НДФЛ должны быть эти суммы. Код дохода в справке 2 НДФЛ по больничным выплатам – 2300. Также с суммы компенсации осуществляется уплата взносов (кроме ФСС).

По общим правилам предприятие перечисляет деньги за период болезни в течение 10 дней или в ближайшую выплату заработной платы (аванса) после предоставления бюллетеня. Налог удерживается в день перечисления средств, а датой уплаты НДФЛ считается последний день месяца, в котором произведена выплата.

Например, сотрудник болел с 25 марта по 4 апреля, 5-го числа он вышел на работу и сдал лист нетрудоспособности. Сумма пособия составила 11 680 рублей, средства перечислили работнику с зарплатой в марте 10-го числа. В 2 НДФЛ эта сумма отразится апрелем с кодом дохода 2300.

Внимание! Работодатель оплачивает бюллетень в полном объеме из собственных средств, но только первые 3 дня болезни, а последующие дни – из средств ФСС. Исключением являются пособия, выплачиваемые за производственную травму

Они полностью покрываются за счет ФСС, облагаются налогом, но страховые взносы не перечисляются

Исключением являются пособия, выплачиваемые за производственную травму. Они полностью покрываются за счет ФСС, облагаются налогом, но страховые взносы не перечисляются.

На сегодняшний день во многих регионах страны внедрен “пилотный проект”, по нему работодатель перечисляет пособие только за 3 дня, остальную сумму компенсации ФСС самостоятельно переводит на счет работника. Как отражается в 2 НДФЛ больничный лист в этом случае?

Бухгалтер отражает только то, что перечисляет организация, по остальной части налоговый агент – ФСС. Если работнику, например, для получения налогового вычета, нужна информация по сумме пособия выплаченного ФСС, ему следует обратиться в отделение фонда.

Декретные листки не облагаются налогом, поэтому и отражать их в 2 НДФЛ не нужно. Также не показываются и выплаты по уходу за ребенком, они не подлежат налогообложению.

По сотрудницам находящимся в декрете, работодатель не предоставляет отчетность, по всем остальным сотрудникам сдают справки до 1 апреля следующего года. В противном случае предусмотрена дисциплинарная ответственность – штраф 200 рублей за каждого человека.

Важно отразить правильный код дохода при расчете больничного листа в справке 2 НДФЛ. Несмотря на то, что этот документ не проверяется при налоговой проверке, инспекция, при наличии сомнений, запросит от налогового агента пояснения

Документ для расчета больничного листа

Пособие по временной нетрудоспособности рассчитывается по среднему заработку за последние два года. Но что делать, если работник недавно устроился и еще не отработал в организации установленный срок. Чтобы начисления для расчета больничного листа отображались корректно, закон обязывает работодателей выдавать сотруднику при увольнении справку по форме 182н.

Справка для больничных листов содержит сведения о заработке работника за период, который берется при расчете. Документ обязательно заверяется печатью (при наличии). При отсутствии документа, пособие рассчитывается по «минималке»

На новом месте можно предоставить копию документа, но бухгалтерия примет ее во внимание, только если она заверена нотариусом или предыдущим работодателем

Важно! Организация также может обратиться за информацией о заработке с предыдущих мест работы в ПФР. Что делать если предыдущий работодатель не выдал справку

Что делать если предыдущий работодатель не выдал справку.

Выдача такого документа является обязательной по закону, она предоставляется в двух случаях:

- При увольнении;

- по требованию бывшего сотрудника (например, если потерян предыдущий бланк).

От вида нетрудоспособности зависит, облагается ли выплата налогом или нет. Если сбор удерживается, то суммы компенсации отражаются в 2 НДФЛ в том месяце, в каком они были перечислены работнику. Для больничного листа предусмотрен код дохода – 2300.

По этому документу работодатель отчитывается в налоговую инспекцию, кроме того эта справка выдается работнику при увольнении. Так как при расчете пособия учитываются два последних года, работодатель обязан выдать сотруднику при увольнении соответствующую справку установленного образца.