5 Сентября 2020Указать в справке 2-НДФЛ коды доходов для премий поможет разъяснение ФНС

Как учитываются в целях налога на прибыль расходы на дополнительные оплачиваемые отпуска? Можно ли включить премии к отпуску в базу по налогу на прибыль? Каков порядок признания в целях исчисления налога на прибыль расходов на приобретение путевок для работников и их детей? Надо ли начислять на стоимость путевок для работников страховые взносы и какого мнения по этому вопросу придерживаются контролеры и арбитры? Каковы особенности налогообложения материальной помощи, выплачиваемой к отпуску? Нужно ли удерживать НДФЛ и исчислять взносы с суммы оплаты (компенсации) стоимости проезда к месту проведения отпуска и обратно работникам Крайнего Севера?

Ведомство также отметило, что перечисленные коды не предназначены для отражения надбавки за выслугу лет. В этом случае нужно использовать код 2000. Полагаем, что его следует использовать и для доплат за стаж.

Начисляется ли районный коэффициент на премию

Квартальную премию выплачивают каждые 3 месяца в форме поощрения сотрудника. РК выплачивается в этом случае, если в одном из составленных списков документов она входит в оклад труда. Это может быть трудовой договор, внутренние нормативные акты и Положение о премировании. Если данная премия документально нигде не значится, то и РК на нее не начисляется.

На единовременную премию РК также не начисляется. Это не зависит от района, где трудится работник. Если руководитель в трудовом договоре указал месячную премию как обязательную, то с него можно будет требовать коэффициент, так как он будет входить в систему оклада труда.

30 Июн 2019

hiurist

172

Доход в виде премии: дата фактического получения

Юр лица, начисляющие заработок, обязаны выполнить следующие действия:

- исчислить НДФЛ на число полученной физическими лицами прибыли;

- удержать рассчитанный НДФЛ из вознаграждений;

- удержанный подоходный налог передать в казну на следующей день после получения прибыли физ. лицами.

Этот подход относится и к заработной плате, и к начислению премий, и к другим выплатам в виде поощрения сотрудникам. В нормативных законодательных актах определено, что днем получения вознаграждения в денежной форме будет дата передачи этого дохода. В том числе и перевод на расчетные или карт-счета сотрудников в банковских организациях либо перечисление третьим лицам по поручению.

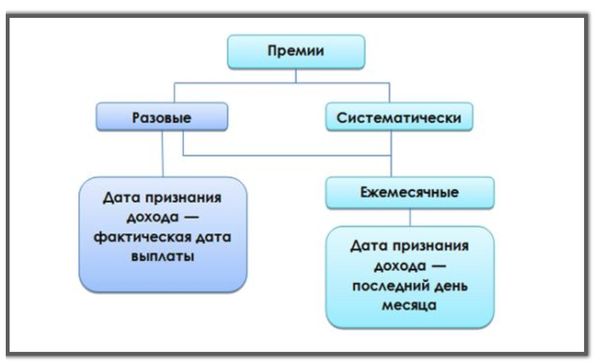

Для оплаты труда и приравненных к ней выплат предусмотрено правило в статье 223 п. 2. Здесь указано, что днем отражения признается последнее число месяца, за который суммы начислены. Этот законодательный акт не выделяет премирование в виде отдельного дохода. При этом возникают расхождения в трактовках понятий с целью для отражения и начисления НДФЛ.

Министерство финансов в письме от 12 ноября 2011 года опубликовало следующее разъяснение: премии, которые субъект хозяйствования выплачивает по результатам работы относить к стимулирующим перечислениям, а не как оплату труда за исполнение должностных обязанностей.

Отсюда следует, что число, когда получен доход в виде премии определяется по дате фактического перечисления, а не в порядке, предусмотренном как для заработной платы. Позже Министерство Финансов подтвердило это определение в письме от 27 марта, на которое отреагировала федеральная налоговая служба письмом от 7 апреля 2015 года.

Второе мнение в отношении даты определения премии разъясняет, что если она передавалась физическим лицам за производственные показатели, для исчисления НДФЛ ее рассматривают одной суммой вместе с зарплатой и применять в отношении таких вознаграждений нормы выше обозначенной законодательной статьи.

Эта трактовка определяет число фактического получения вознаграждения последнюю дату месяца, за результаты которого произведено поощрение. Такую позицию принял Арбитражный суд после обращения юр лиц, оштрафованных за неправильное ведение учета. Также ее подтвердили налоговики в письме от 19.09.16 г.

После утверждения для премии в 2 НДФЛ новых шифров, разногласия в понятии числа их получения по факту не будет. В разъяснении налоговики четко определили грань между производственной премией с кодом 2002 и непроизводственной, которую отражать следует под шифром 2003. Поэтому приказ ФНС – это не изменение, а определение четкой позиции в отношении премии, выплачиваемой за трудовые итоги.

Если субъект хозяйствования неверно учитывал доходы и определял дату фактической выплаты премии (до 2016 года под шифром 4800), соответственно подоходный исчисляли и удерживали в день, когда она перечислена.

Для налогообложения налог с таких вознаграждений, определенных по приказу о выплате за трудовые достижения, исчисляется, как и в отношении заработка – в последнее число месяца, когда эта оплата произведена.

Новые коды доходов и 2-НДФЛ за прошлые года

И задайте бухгалтеру простой вопрос. Эта премия в расчет среднего входит? Должна, раз она ежемесячная? Командировку человеку считать будете? Все начисления, входящие в базу для расчета среднего, тоже по кодам разбивать будете? И получится у вас кусочки оплаты по среднему с кодом 2000, с кодом 2002 и т.п.?

Прелестно. В определении термина заработная плата, а так же термина оплата труда в скобках как синоним) слова «в том числе» формируют открытый перечень компенсаций. Но ограниченный словами «за работу». Азбука. Это — азбука. Закрытый перечень не содержит слов «а также», но отрытый перечень не тождественнен «все, что угодно», примеры указывают на характер элементов списка. В данном случае — это трехкратное повторение слова «работа» в этом маленьком абзаце. Кроме того, в ст.226 прямо указано, что доходы, указанные в ст.227 исключаются из обязанностей исчисления НДФЛ налоговыми агентами.

Вопрос: По какому коду (2000 или 2002) следует отражать районный коэффициент, начисленный на премию производственного характера, в справке 2-НДФЛ за 2020 год? (журнал — Актуальная бухгалтерия, N 6, июнь 2020 г

С одной стороны, поскольку источником формирования районного коэффициента в части, приходящейся на премию, является эта премия, данное обстоятельство может послужить основанием для того, чтобы считать, что приходящийся на премию районный коэффициент следует отражать в форме 2-НДФЛ по коду 2002.

Выплаты районных коэффициентов и процентных надбавок выступают элементами оплаты труда, составной частью заработной платы*(9). Районные коэффициенты и процентные надбавки к заработной плате работников являются элементами заработной платы, выплачивать которую в полном размере — прямая обязанность работодателя*(10). Суммы указанных расходов относят к расходам на оплату труда в полном размере*(11).

Справка 2-НДФЛ: какой код у премии

В письме от 07 августа 2017 года № СА-4-11/15473 Налоговая служба России пояснила, какой проставлять код премии в справке 2-НДФЛ за 2017 год, а также надбавки за выслугу лет. Это письмо особенно ценно тем, что оба кода премиальных выплат – совершенно новые. Они появились в приказе ФНС № ММВ-7-11/387 лишь с 26.12.2016. А код по выслуге с этой же даты действует в новой редакции.

Как известно, наниматель вправе выдавать премиальные суммы как за итоги работы конкретного сотрудника за определенный период времени, так и не связанные напрямую с этим. Например – в часть праздничных дат, в качестве материального стимула и др

На основание начисления премии необходимо обращать внимание, поскольку код дохода – премии – в справке 2-НДФЛ дифференцирован в зависимости от причины её выдачи

Далее в таблице изложена позиция ФНС России в отношении кода дохода для премий в 2-НДФЛ.

Какой код премии в справке 2-НДФЛ

Что означает

Разъяснение ФНС России

2002

Премиальные выплаты за производственные достижения и другие аналогичные показатели, предусмотренные:

· законом;

· трудовыми договорами (контрактами);

· и/или коллективными договорами.

Обязательное условие в том, что источником таких премий не выступает:

· прибыль предприятия;

· средства специального назначения;

· целевые поступления.

По этому коду дохода отражают:

· премии по итогам работы за месяц/квартал/год;

· разовые премии за особо важное задание;

· премии, приуроченные к присуждению почетных званий, награждению государственными и ведомственными наградами;

· премии за производственные достижения в работе.

2003

Вознаграждения за счет:

· доходов предприятия;

· средств специального назначения;

· целевых поступлений.

По этому коду дохода показывают:

· премии к юбилейным дням и праздникам;

· дополнительное материальное стимулирование;

· иные премии, не связанные с выполнением трудовых обязанностей.

Также см. «Таблица с расшифровкой кодов доходов для 2-НДФЛ в 2017 году».

ФНС считает, что ежемесячную премию за трудовые итоги сотрудника нужно отражать по коду дохода «2002».

5 Сентября 2020Указать в справке 2-НДФЛ коды доходов для премий поможет разъяснение ФНС

Заключенный «упрощенцем» с государственным (муниципальным) заказчиком контракт на выполнение работ по строительству (реконструкции) не предусматривал уплату НДС. В сметной документации налог также не был выделен. Обязательства по контракту подрядчик исполнял на протяжении длительного времени, и во всех оформляемых для заказчика документах НДС не указывался. В периоде завершения выполнения работ организация утратила право на применение УСНО и стала налогоплательщиком в соответствии с общей системой налогообложения. Обязан ли заказчик увеличить цену контракта на сумму НДС? Если нет, то как рассчитать НДС – выделить сумму налога из твердой цены контракта по расчетной ставке или начислить сверх стоимости работ? Как определить сумму доходов в целях налогообложения прибыли?

Налог на имущество уплачивают организации и физические лица. Для тех и других в НК РФ имеются отдельные главы, регламентирующие этот вопрос. В данные главы внесены изменения Федеральным законом от 15.04.2020 № 63‑ФЗ. Некоторые из поправок действуют уже с этой даты, но некоторые, например отмена представления авансовых расчетов за отчетные периоды для организаций, вступят в силу позже, о чем мы расскажем в статье.