Что будет, если не отвечать на требование о пояснениях

Иногда работники организаций по каким-то своим соображениям не считают нужным отвечать на письма из налогового органа или же по рассеянности просто забывают это сделать. Ранее никаких санкций за это законодательством предусмотрено не было, но с 1 января 2017 года налоговики получили право штрафовать предприятия за непредоставление пояснений.

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс. рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей.

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок. А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Какие суммы не подлежат обложению страховыми взносами

Во-первых, это выплаты физлицам, которые НК вовсе не признает объектом обложения:

- по ГПХ-договорам (кроме перечисленных выше) о переходе права собственности и других вещных прав, либо передаче имущества в пользование (п. 4 ст. 420 НК РФ);

- не подлежат обложению страховыми взносами выплаты физлицам-иностранцам, работающим в заграничных подразделениях российских фирм (п. 5 ст. 420 НК РФ);

- возмещение расходов добровольцам, которые заключили договоры ГПХ, согласно закону о благотворительности (ст. 7.1 закона от 11.08.1995 № 135-ФЗ). Расходы добровольцев на питание, превышающие размер суточных, страхвзносами облагаются (п. 6 ст. 420 НК РФ);

- выплаты, не подлежащие обложению страховыми взносами, иностранцам и лицам без гражданства, заключившим трудовые и ГПХ-договоры с организаторами мирового футбольного чемпионата 2018 г. и Кубка конфедераций FIFA-2017, а также компенсация некоторых расходов, понесенных волонтерами данных мероприятий (п. 7 ст. 420 НК РФ).

Во-вторых, ст. 422 НК РФ приводит исчерпывающий перечень выплат, необлагаемых страховыми взносами, из 15 пунктов. В частности, работодатели не должны начислять страхвзносы на следующие выплаты:

- госпособия, в т.ч., выплачиваемые в по обязательному соцстрахованию, и по безработице;

- нормированные компенсации, в т.ч. при увольнении работников (кроме компенсаций за неиспользованный отпуск), по возмещению вреда здоровью, по расходам физлиц по ГПХ-договорам, возмещение работнику затрат на профподготовку и повышение квалификации и т.п.,

- разовая матпомощь лицам, пострадавшим от стихийных бедствий, терактов в РФ, в связи со смертью родственника или рождением (усыновлением) ребенка;

- прочая матпомощь работникам до 4000 руб. в год;

- не подлежат обложению страховыми взносами следующие выплаты жителям Крайнего Севера: оплата проезда до места отпуска, провоз багажа до 30 кг, либо их оплата до места пересечения госграницы РФ, когда в отпуск едут за рубеж;

- платежи за работников по годовым договорам медобслуживания, негосударственным пенсионным договорам и др.;

- сумма, не подлежащая обложению страховыми взносами, до 12 000 руб. в год за работника на дополнительную накопительную пенсию;

- другие выплаты, перечисленные в п. 1 ст. 422 НК РФ.

В-третьих, некоторые выплаты не облагаются только определенными страхвзносами (п. 3 ст. 422 НК РФ):

- от «пенсионных» взносов освобождены выплаты за студотрядную работу студентам-очникам, а также содержание судей, прокуроров и следователей;

- взносами на случай материнства и временной нетрудоспособности не облагаются любые договоры ГПХ, если в них нет специальной оговорки, что взносы будут начислены.

Как ответить на требование ФСС: образцы пояснений

Все организации и ИП, имеющие наемных работников, отчитываются в ФСС. Фонд возмещает работодателю расходы по больничным листам, различные пособия и предоставляет право на применение льгот. Поэтому специалисты ФСС тщательно проверяют и анализируют отчетность. В ходе проверок ФСС может обнаружить расхождения и направить страхователю требование о представлении пояснений. В этой статье рассмотрим типичные запросы Фонда и разберемся, как составить ответ на требование.

Если в ходе камеральной проверки у ФСС возникнут вопросы, вам будет направлено требование о представлении пояснений и (или) подтверждающих документов. Свой запрос Фонд направляет почтой или по телекоммуникационным каналам связи. Ответить на требование можно лично или через представителя, направить ответ можно по почте заказным письмом или передать по телекоммуникационным каналам связи в форме электронных документов. Срок ответа на требование составляет пять дней, истребуемые документы необходимо представить в течение десяти дней со дня получения требования.

Вы можете получить требование о представлении пояснений в рамках камеральной проверки (Постановление ФСС РФ от 21.05.2008 № 110 ), если:

- выявлены ошибки в заполнении отчетности или противоречия между сведениями в документах;

- в отчетности заявлено пособие к возмещению из средств ФСС;

- наблюдается рост заболеваемости среди работников страхователя;

- применяется льготный тариф;

- нарушен порядок уплаты страховых взносов, расходования средств обязательного социального страхования или (и) обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

В отчетности заявлено пособие к возмещению из средств ФСС

Что проверяет ФСС : показатели таблицы 2 Раздела 1 формы 4-ФСС.

Что потребует : дать пояснения в течение пяти дней, представить копии подтверждающих документов в течение десяти дней со дня получения требования или сдать уточненный расчет по форме 4-ФСС.

Что делать и как объяснить : если действительно есть суммы, подлежащие возмещению из Фонда, необходимо представить расчет пособий в произвольной форме и подтверждающие документы. Для подтверждения обоснованности сумм пособий необходимо представить в ФСС копии платежных поручений на уплату взносов, листки нетрудоспособности, справки о заработной плате, справки о рождении ребенка и другие документы по запросу Фонда. Специалисты проанализируют представленные документы и в случае их подлинности выделят средства на возмещение расходов на выплату пособий по временной нетрудоспособности, беременности и родам и т. д.

В расчете нужно указать заработок сотрудника, которому начислено пособие за счет средств ФСС. В сумму заработка не включаются доходы, не облагаемые страховыми взносами.

Чтобы возместить денежные средства, выплаченные сотруднику в связи с несчастным случаем на производстве, в ФСС необходимо представить ряд документов, поименованных в ст. 229.2 ТК РФ.

Для быстрого и точного расчета пособий воспользуйтесь калькулятором для расчета больничных или калькулятором для расчета декретных пособий.

Вы можете подготовить ответ в ФСС, воспользовавшись шаблоном ответа:

Главному специалистуСвердловского регионального отделения ФСС РФИвановой И.И.От ООО «Ромашка», ИНН 667123456рег. номер 6613000111

На Ваше требование № 15 от 18.08.2015 года поясняем следующее. Во втором квартале 2015 года расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством превысили сумму начисленных страховых взносов на обязательное социальное страхование. Это связано с оплатой больничного листа по беременности и родам. Расчет пособия приведен ниже.

РАСЧЕТ пособия(приложение к листку нетрудоспособности № 011 031 000 001 от 12.04.2015)

Сведения о сотруднике:

Ф.И.О.: Мальцева Ольга Сергеевна

Период нетрудоспособности: с 12.04.2015 по 29.08.2015

Вид нетрудоспособности: беременность и роды

Количество дней нетрудоспособности: 140

Расчетный период: 2013–2014

Сотрудница не подавала заявлений о замене лет для расчета пособий

Стаж: 4 года

Пособие: 100 %

Сведения о зарплате:

|

Данные |

2013 год |

2014 год |

|

Заработок, руб. |

360 000 |

380 000 |

|

Предельная база |

568 000 |

624 000 |

|

Заработок, учитываемый при расчете пособия |

360 000 |

380 000 |

|

Количество исключаемых календарных дней |

Расчет пособия:

Расчет среднего дневного заработка:

(360 000 руб. + 380 000 руб.) : 730 дн. = 1019,18 руб.

Расчет минимального среднего заработка:

5965 руб. х 24 мес. : 730 дн. = 196,11 руб.

Расчет максимального среднего дневного заработка

(568 тыс. руб. + 624 тыс. руб.) : 730 дн. = 1632,88 руб.

Общая сумма пособия:

1019,18 руб. × 140 дн. = 142 685,20 руб.

– за счет средств ФСС РФ: 142 685,20 руб.

– за счет работодателя: 0 руб.

Главный бухгалтер ___________________ А.А. Афанасьев

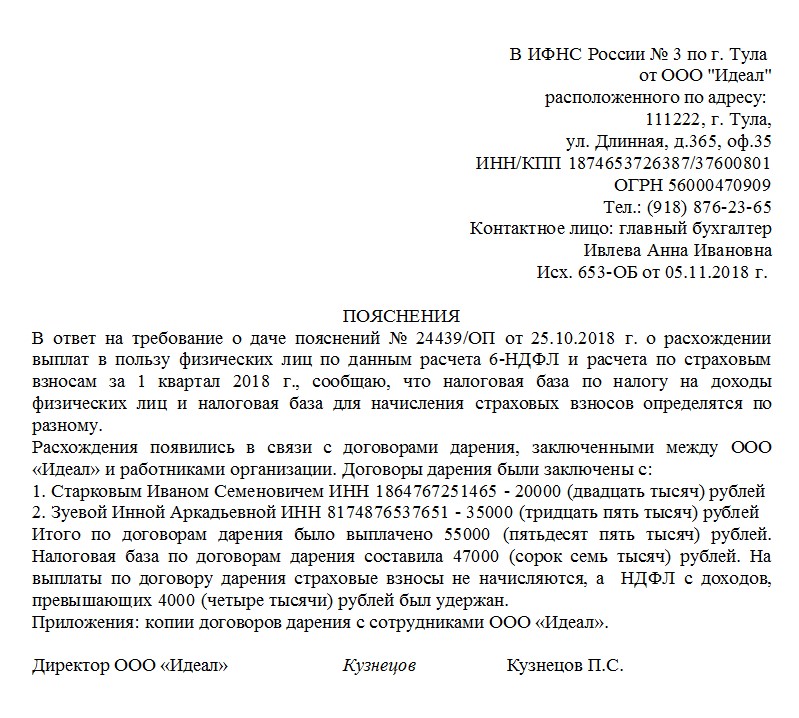

Образец пояснения в налоговую

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

- Первым делом укажите в пояснении адресата, т.е. ту налоговую инспекцию, для которой предназначено пояснение. Затем более подробно внесите сведения об организации: напишите ее название, реквизиты, контактные данные (адрес, телефон), обязательно отметьте исходящий номер послания. После этого можете переходить к основному разделу.

- Сначала дайте тут ссылку на номер и дату требования, которое пришло из надзорного органа, затем начинайте формулировать собственно пояснения. В каждой конкретной ситуации они зависят от того, какие именно обстоятельства привели к вопросам специалистов налоговой службы. Но в любом случае дайте объяснение как описательно, (например, если к ошибке привели технические проблемы или неправильная работа бухгалтера, так и напишите), так и документально.

- Ссылаясь на документы, укажите их номера и дату создания. Если причина, в связи с которой у налоговиков возникли вопросы, уже была исправлена, обязательно это отметьте, как и то, что в дальнейшем примете все меры по недопущению подобных ситуаций.

- В заключение обязательно подпишите бланк.

Ошибка 0400500003: направить сотрудника в ИФНС

Иногда такая ошибка возникает, когда у сотрудника поменялись ФИО, и компания отправляет обновленные сведения, а у налоговой инспекции их нет. В этом случае необходимо как можно быстрее отправить сотрудника в налоговую инспекцию для сверки персонифицированных сведений с данными ИФНС. Он должен взять с собой паспорт, ИНН и СНИЛС. Пока он не предоставит обновленные сведения, компания не сможет сдать РСВ.

Когда сотрудник придет в налоговую инспекцию, ему нужно будет написать заявление на обновление персональных сведений с соответствующим запросом в Пенсионном фонде. Естественно, для получения ответа необходимо время, но нужно обязательно его дождаться. После его получения можно повторно направлять РСВ.

При повторной отправке к расчету нужно приложить письмо с просьбой не применять к компании какой-либо ответственности из-за пропуска срока сдачи РСВ. Необходимо указать, что такая ошибка была не по вине компании, и организация изначально пыталась сдать расчет в установленные законом сроки. В такой ситуации налоговая инспекция, как правило, не применяет никакой ответственности к организации, даже несмотря на изначальное наличие ошибки 0400500003 в РСВ.

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

| 0400200005 | Повторная регистрация первичного документа | Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным.Как проверить, что отчет принят, описано в инструкции |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИНН\КПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | Отказы с такой формулировкой приходят на РСВ.Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.Как исправить эту ошибку, описано в инструкции |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить. Попробуйте — 3 месяца бесплатно.

Отправить заявку

Отказ в приеме отчетности: как действовать (продолжение)

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе | Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией.Про оформление доверенности для отчетности мы писали в статье. Там же можно скачать образцы доверенностей для разных случаев |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять. Попробуйте — 3 месяца бесплатно.

Отправить заявку

Как решить ошибку 0400500003

В соответствии с вышеизложенным, рекомендую, выполнить следующее:

- Перепроверьте точность поданных отчётных данных (сверьте данные по сотрудникам в отчёте, проверьте точность указанных СНИЛС, довольно часто бывают ситуации, когда указаны одинаковые СНИЛСы у нескольких людей);

- Проверьте формат поданных вами СНИЛСов. Обычно указанный формат должен быть представлен в виде: 000-000-000 00;

- А некоторые бухгалтера подают в виде: 000-000-000-00 — (последняя черта лишняя);

- Уберите последнюю черту в номерах СНИЛСов, переделайте отчётность, и повторно отправьте отчёт в ИФНС;

- Обратитесь в местное УНФС (Управление Федеральной Налоговой Службы) за консультацией и разъяснениями в данном вопросе. В некоторых случаях возникновение данной ошибки было вызвано с тем, что органы Пенсионного Фонда России передают в налоговые органы некорректные базы данных, в которые отсутствуют ряд необходимых СНИЛСов. В таких случаях НФС рекомендует просто подождать несколько дней, пока не будут получены корректные базы, и система не восстановит свою нормальную работу;

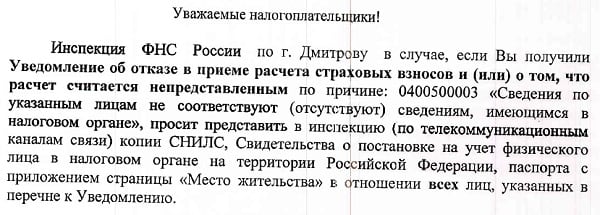

- В некоторых случаях, как в нижеприведённом, ИНФС для подтверждения данных попросит вас предоставить копии СНИЛС, Свидетельство о постановке на учёт физического лица, и паспорт с указанием места жительства. После подтверждения нужной информации ваша отчётность будет принята.

Одно из уведомлений по данному вопросу

Что означает код ошибки 0400500003

0400500003 — это цифровой код из классификатора ошибок форматно-логического контроля файла, содержащего расчет по взносам. Уведомление из налоговой инспекции с таким кодом ошибки означает, что персональные сведения по отдельным лицам не соответствуют данным из информационной базы налоговиков или отсутствуют в ней.

В приложении к уведомлению налоговики детализируют ошибки, в том числе приводят перечень сведений о физлицах, по которым выявлены несоответствия в персональных данных (СНИЛС, Ф.И.О., ИНН).

Если в расчете нет иных ошибок, кроме ошибки с кодом 0400500003, контролеры высылают страхователю уведомление об уточнении индивидуальных данных (несоответствующих или отсутствующих).

Что делать при получении такого уведомления:

- Страхователю, уверенному в правильности отраженных в расчете персонифицированных сведений, нужно отправить контролерам письмо о том, что данные по сотрудникам достоверны, приложив ксерокопии удостоверяющих личность документов, СНИЛС и ИНН.

- Если по вине страхователя в расчет попали искаженные индивидуальные сведения, ему нужно подать уточненный расчет.

Каким рекомендациям следовать при составлении уточненного расчета, узнайте .

Ошибка 0400500003, если сотрудник уволен

Иногда такого рода ошибка возникает по сотрудникам, уже уволенным из организации. В этом случае документы для актуализации сведений ИФНС может подать непосредственно сам работодатель. Механизм действий в данном случае аналогичен: необходимо написать заявление и ждать ответ, а затем повторно направить РСВ вместе с письмом в налоговую инспекцию.

ИФНС будет проверять РСВ по контрольным соотношениям, и при наличии каких-либо расхождений по показателям внутри расчета компания должна будет представить пояснения. Код ошибки 0400500003 — не единственный тип ошибки, и система может автоматически выдать более 300 иных несовпадений. Перед сдачей РСВ его необходимо в обязательном порядке проверить с помощью автоматических сервисов на соответствие контрольным соотношениям.

В видео-материале представлена информация об особенностях заполнения РСВ в 2018 году:

Выплаты физлицам по трудовым договорам и некоторым договорам ГПХ должны облагаться страховыми взносами. Однако, существуют и исключения – выплаты, на которые страхвзносы начислять не нужно. В этой статье рассматриваются такие необлагаемые суммы страховыми взносами в 2017 году.

Разрешенные способы отправки

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично. Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Как оформить пояснение на бумажном носителе

Для пояснений можно взять обычный лист бумаги или же бланк с фирменными реквизитами, при этом лучше не писать их от руки, а напечатать на компьютере. После окончательного формирования документ нужно обязательно подписать – хорошо, если в документе будет два автографа: директора и главного бухгалтера. Делать пояснение следует в двух идентичных экземплярах, один из которых надо отправить по месту требования, а второй оставить у себя. Если в учетной политике предприятия есть указание на использование печати в его текущей деятельности, письмо следует завизировать с ее помощью. В журнале исходящей документации надо поставить отметку об отправленном пояснении (указав его номер и дату).