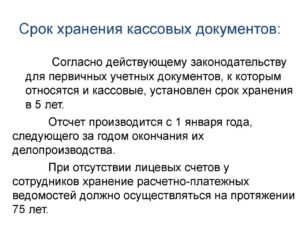

Срок хранения кассовых документов на предприятии

Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

5. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

6. О производстве выемки, изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных статьей 99 настоящего Кодекса и настоящей статьей.

7. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — стоимости предметов.

8. В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов в порядке, предусмотренном настоящей статьей.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

9. Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом в протоколе о выемке делается специальная отметка.

10. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

Пунктом 4.4 Положения определено, что предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме с помощью компьютерных средств. Программное обеспечение, с помощью которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатку каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму и содержание кассовой книги в бумажной форме. Записи в кассовой книге осуществляются на основании соответствующей информации из кассовых документов. Записи в кассовой книге должны осуществляться до начала следующего рабочего дня (т. е. с остатками на конец предыдущего дня), а также содержать все реквизиты, предусмотренные формой кассовой книги. Страницы кассовой книги должны нумероваться автоматически в порядке возрастания с начала года. В случае распечатки «Вкладного листа кассовой книги» в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатки в конце года — их общее количество за год.

Как долго необходимо хранить документы по ККТ?

Применение контрольно-кассовой техники складывается из нескольких составляющих. Одного кассового аппарата мало. Его необходимо зарегистрировать, а процесс использования подкреплять соответствующими документами. А как и у любой деловой документации, у нее есть свой нормативный срок хранения.

Итак, организация или индивидуальный предприниматель, применяющие ККТ, обязаны хранить связанную с данной техникой документацию и представлять ее по требованию налоговым и иным контролирующим органам.

Документация эта связана не только с использованием, но и с приобретением, регистрацией и вводом в эксплуатацию кассового аппарата. А ее непредставление влечет ответственность по статье 19.7 Кодекса РФ об административных правонарушениях (КоАП). Санкция, правда, невелика: предупреждение или наложение административного штрафа на граждан в размере от ста до трехсот рублей; на должностных лиц — от трехсот до пятисот рублей; на юридических лиц — от трех тысяч до пяти тысяч рублей.

Однако несоблюдение срока хранения указанных первичных документов влечет привлечение должностных лиц организации или же индивидуального предпринимателя к ответственности уже по статье 15.11 КоАП РФ. По ней размер штрафа колеблется от 2 до 3 тысяч рублей.

Хранить необходимо документы:

- связанные с приобретением ККТ (подтверждающие факт купли-продажи аппарата и его стоимость),

- связанные с регистрацией ККТ (паспорт кассового аппарата, договор на обслуживание с центром технического обслуживания, заявление о регистрации),

- связанные с вводом в эксплуатацию ККТ (паспорт кассового аппарата, акт по форме N КМ-1, карточка регистрации ККТ),

- по учету операций с применением ККТ (регистры учета, например, журнал кассира-операциониста, контрольные ленты, журнал технического обслуживания и др., а также погашенные кассовые чеки).

Карточка учета ККТ хранится ее владельцем на протяжении всего срока использования контрольно-кассовой техники, а после снятия кассового аппарата с учета сдается в налоговый орган. Что касается остальных документов, их нормативный срок хранения установлен постановлением Правительства РФ от 23.06.2007 г. N 470. Согласно ему, документация, относящаяся к применению ККТ, должна храниться не менее пяти лет с даты окончания их использования.

При этом ответственность за хранение несут руководители организации. И, как пояснил Минфин России в своем письме от 24.07.2008 г. N 03-02-07/1-314, храниться документы могут не только в бумажном, но и в электронном виде.

Исключение составляют использованные кассовые чеки и копии товарных чеков. Они хранятся у материально-ответственных лиц не менее 10 дней со дня продажи по ним товаров и проверки товарного отчета бухгалтерией. Не надо путать их с контрольными лентами. Те, как и все учетные регистры, хранятся не менее пяти лет.

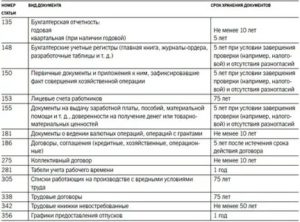

Срок хранения кассовых документов

Эта задача — одна из самых сложных. Существует множество нормативно-правовых актов, регламентирующих срок хранения кассовых документов.

Срок хранения кассовых документов на предприятии

Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

5. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

7. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — стоимости предметов.

8. В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов в порядке, предусмотренном настоящей статьей.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

9. Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом в протоколе о выемке делается специальная отметка.

10. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

Пунктом 4.4 Положения определено, что предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме с помощью компьютерных средств.

Программное обеспечение, с помощью которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатку каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму и содержание кассовой книги в бумажной форме.

Записи в кассовой книге осуществляются на основании соответствующей информации из кассовых документов. Записи в кассовой книге должны осуществляться до начала следующего рабочего дня (т. е. с остатками на конец предыдущего дня), а также содержать все реквизиты, предусмотренные формой кассовой книги.

Страницы кассовой книги должны нумероваться автоматически в порядке возрастания с начала года. В случае распечатки «Вкладного листа кассовой книги» в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатки в конце года — их общее количество за год.

Порядок и правила

Руководитель хозяйствующего субъекта отвечает за организацию и осуществление процедуры хранения всей кассовой документации.

Именно он определяет подходящие места (зоны) для обеспечения сохранности финансовых бумаг, а также устанавливает порядок такого хранения на протяжении регламентированного периода в соответствии с требованиями актуального законодательства.

Процедура хранения может выполняться как с использованием архивных мощностей самой организации, так и силами сторонних подрядчиков, специализирующихся в данной сфере и предоставляющих надлежащий сервис на платной (договорной) основе.

Основные правила хранения кассовых бумаг:

- Ежедневная сшивка документов (по каждому дню).

- Подбор сшиваемых бумаг по возрастанию нумерации соответствующих счетов бухучета.

- Нумерация всех листов, составляющих конкретный сшив.

- Формирование надлежащей описи при передаче сшива непосредственно в архив. Указываются количество листов и наименование самого сшива.

Порядок уничтожения

Когда у кассовых бумаг завершается регламентированный срок хранения, они ликвидируются хозяйствующим субъектом.

Данная процедура осуществляется на предприятии согласно установленному порядку:

- Подтверждение факта истечения срока, регламентированного для хранения бумаг.

- Проверка фактического наличия бумаг, утративших на данный момент свою актуальность и подлежащих уничтожению.

- Формирование и работа экспертной комиссии предприятия, уполномоченной проверить реальную ценность кассовых бумаг. Её состав определяется руководителем хозяйствующего субъекта. Итоги деятельности такой комиссии оформляются составлением соответствующего протокола (протокола заседания).

- Составление акта ликвидации кассовых бумаг, утверждаемого руководителем организации.

- Бумаги, указанные в ликвидационном акте, фактически уничтожаются. Данный факт подтверждается составлением отдельного документа.

Какой срок хранения кассовых документов?

Все юридические лица, компании и индивидуальные предприниматели, в соответствии с текущим законодательством Российской Федерации, обязаны хранить бухгалтерские и налоговые документы. Эти бумаги являются подтверждением понесенных расходов, доходов, а также основанием для исчисления суммы налога.

Ответственным за хранение документации является руководитель организации. Тем не менее, это должностное лицо может передать свои полномочия другому сотруднику. Индивидуальные предприниматели несут ответственность за сохранность бумаг самостоятельно.

Законодательством предусмотрены штрафы за уничтожение или потерю документов ранее разрешенного срока. Особенно строгими являются требования для первичной документации, к которой и относят кассовые документы.

Не нарушать правила бухгалтерского и налогового учета, а также избежать нежелательных штрафов поможет привлечение к делу опытного бухгалтера.

Налоговые сроки

Налоговым законодательством предусматривается четырехлетний период хранения финансовых бумаг, отражающих сведения налогового/бухгалтерского учета.

Данное правило четко устанавливается Налоговым Кодексом РФ, а именно – статьей 23 этого нормативно-правового акта (подпункт 8 пункта 1).

Аналогичный срок хранения регламентируется этим законом (НК РФ) в отношении документов, фиксирующих доходы/затраты хозяйствующего субъекта.

Бухгалтерский аспект

Бухгалтерское законодательство строго предписывает хранение хозяйствующим субъектом финансовой (бухгалтерской) отчетности на протяжении минимум пяти лет, отсчитываемых с момента завершения соответствующего отчетного года.

Бухгалтерское законодательство строго предписывает хранение хозяйствующим субъектом финансовой (бухгалтерской) отчетности на протяжении минимум пяти лет, отсчитываемых с момента завершения соответствующего отчетного года.

Данная норма содержится в Законе РФ «О бухучете», зарегистрированном 06.12.2011 под номером 402-ФЗ.

Этот же нормативно-правовой акт вменяет хозяйствующему субъекту в обязанность создание адекватных кондиций для обеспечения сохранности финансовой документации на протяжении всего срока её хранения.

Кроме того, субъект предпринимательства вправе самостоятельно создавать архивы за пределами места реализации своей хозяйственной деятельности с целью хранения важных документов, если это необходимо для обеспечения их целостности/сохранности.

Требования Минкультуры

Требованиями Министерства культуры РФ регламентируется период хранения кассовых бумаг, также составляющий 5 (пять) лет. Правило утверждается приказом этого министерства, зарегистрированным 25.08.2010 под номером 558.

Зарплатная документация

Что касается зарплатных кассовых документов – платежных ведомостей, – то эти бумаги нужно хранить на протяжении 75 (семидесяти пяти) лет, если у получателей зарплаты отсутствуют учетные (лицевые) счета, или в течение стандартного пятилетнего срока, если имеются такие лицевые счета.

Отсчитывается период хранения с первого числа года, следующего за годом формирования данного документа.

Данные нормы устанавливаются вышеупомянутым приказом Минкультуры РФ.

Судебные разбирательства

Если какие-либо кассовые документы хозяйствующего субъекта фигурируют в продолжающихся судебных разбирательствах или спорах, данные бумаги надлежит тщательно сохранять до вынесения судом окончательного вердикта.

Порядок хранения кассовых книг на предприятии

В Указании Банка России N 3210-У от 11 марта 2014 года приведены правила ведения кассового учета. Однако, многие вопросы, в том числе порядок ведения и хранения кассовой документации и кассовых книг возлагается на непосредственного руководителя компании. В данном случае решения руководства должны быть оформлены в некий обобщающий документ. Это может быть положение о ведении учета кассовых операций. В нем необходимо прописать, в каком виде будет вестись учёт кассовых операций, то есть, если сотрудники компании будут обязаны вести бумажный документооборот, то в положении прописывается, что кассовая книга будет вестись от руки или же с помощью информационных технологий, но при этом она должна иметь непременно физическую форму – располагаться на бумажном носителе. Когда руководство выбрало электронную версию документирования, необходимо указать в положении, что в распечатывании бумажной версии документа нет необходимости, а заверение формы КО-4 будет происходит с участием средств электронной цифровой подписи. Здесь же указываются место и срок хранения кассовой книги, при чем в случае хранения кассовой книги в электронной форме следует обеспечить должным образом ограничить количество лиц, имеющих возможность просмотра и изменения такой информации, а также защитить такие информационные ресурсы от несанкционированного доступа.

Важно! При ведении на предприятии документооборота в специализированной информационной системе в положении об учете кассовых операций в организации следует подробно прописать места хранения и резервного копирования документации, список лиц, которым разрешён доступ к указанной информации. Так же следует указать порядок отмены действия учетных записей и смены паролей

Так же при любом варианте ведения кассового учета следует назначить должностное лицо, которое будет отвечать за сохранность информации, а так же указать меры наказания за несоблюдение установленных правил и требований.

Видео: Ведение кассовой книги на программе 1С

Узнайте, как правильно создать и заполнить книгу при помощи программы 1С, не допустить ошибок при ее оформлении и внесении в нее данных. В видео-уроке показаны основные этапы не только заполнения, но и создания книги, даны разъяснения по работе с программой и основам ведения документации.

Кассовая книга – один из важнейших финансовых документов в любой организации, работающей с денежным потоком. За наличие данной документации и правильность ее оформления отвечает кассир, а также главный бухгалтер. Отсутствие кассовой книги или неправильное ее ведение приводит к штрафу.

Хранения кассовых документов в организации 2019: сроки по налоговому и бухгалтерскому законодательству, сколько лет хранятся?

Существуют определенные правила хранения и последующей ликвидации официальных бумаг, относящихся к категории кассовых документов. Бухгалтерским законодательством четко регламентируются сроки, порядок и условия хранения документов, удостоверяющих совершение операций (транзакций) с наличностью.

Хозяйствующие субъекты должны строго придерживаться установленных правил, так как несоблюдение предъявляемых требований может привести к наложению штрафных санкций.

Как долго следует хранить кассовые бумаги? Какими принципами и нормами нужно при этом руководствоваться?

Каков порядок уничтожения кассовой документации? Все эти вопросы необходимо рассмотреть более подробно.

Сколько лет хранятся в организации по закону?

Надо отметить, что требования налогового законодательства ощутимо расходятся с нормами Закона «О бухучете» при определении обязательных сроков хранения кассовой документации на отечественных предприятиях.

Рекомендуем также прочитать о порядке внесения исправлений в кассовые документы.

Выводы

Таким образом, руководствуясь требованиями нормативных актов, можно утверждать, что кассовую документацию надлежит хранить на предприятии в течение минимум пятилетнего срока.

Это касается как бумажных, так и электронных документов. Исключение – платежные ведомости, которые при отсутствии учетных (лицевых) счетов хранятся организацией семьдесят пять лет.

Порядок такого хранения должен соответствовать общеобязательным нормативным требованиям. За надлежащее хранение и последующее уничтожение кассовых бумаг отвечает непосредственно руководитель хозяйствующего субъекта.

Как правильно хранить кассовую книгу

Исключением из списка становятся расчётно-платёжные ведомости: если лицевые счета работников отсутствуют, то документы хранятся 75 лет. В тех случаях, когда документы фигурируют в судебных делах, бумаги должны находиться в архиве до вынесения решения суда. Если говорить о каждом виде бумаг отдельно, то существует множество нюансов. Плюс, необходимо следить за нововведениями (налоговым, бухгалтерским законодательством). В некоторых случаях сроки хранения бумаг организация устанавливает самостоятельно. Если вы хотели бы узнать точный срок хранения кассовых документов, имеющихся в вашей организации, — проконсультируйтесь у наших сотрудников.

Важные нюансы хранения кассовых документов

- Бумаги должны сшиваться каждый рабочий день с учётом возрастания номеров лицевых счетов.

- Контролировать процесс обязан или глава организации, или кассовый сотрудник.

- После того, как срок хранения кассовых документов истёк, делается опись бумаг перед передачей в архив (и отправкой на утилизацию также).

- Нужно следить не только за грамотным ведением учётных документов, но и их внешним видом. Книги, ведомости, ордера не должны намокать, быть потрёпанными и проч.

- Административная ответственность за правильное хранение кассовых документов лежит на руководителе предприятия. В случае неправильного хранения бумаг выписывается штраф.

Итак, если у вас есть вопросы по поводу срока хранения кассовых документов в архиве организации, обращайтесь к нам.

1. Налогоплательщики обязаны:

в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги;

в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги;

… При наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса, по акту, составленному этими должностными лицами. В акте о выемке документов должна быть обоснована необходимость выемки и приведен перечень изымаемых документов. Налогоплательщик имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

1. Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

Указанное постановление подлежит утверждению руководителем (его заместителем) налогового органа, вынесшего решение о проведении налоговой проверки.

2. Не допускается производство выемки документов и предметов в ночное время.

3. Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

Хранение кассовой документации в организации

Закон «О бухгалтерском учете» обязывает юридических и физических лиц организовать такие условия хранения документации, которые смогут обеспечить ее сохранность на протяжении периода, установленного законодательством. Для этих целей можно создать архив, в котором она будет храниться. За сохранность документов отвечает руководитель компании.

Документы необходимо складывать в специальных шкафах, сейфах, установленных в одном помещении. В зависимости от объема документации, сданной на хранение, архив может выступать как самостоятельное структурное подразделение или являться частью иной службы компании. Сотрудники архива совместно с руководителем юрлица несут ответственность за несоблюдение условий хранения и утрату документов.

Если у фирмы нет возможности своими силами создать архив для хранения документов, она может сдать их в госархив. Документацию сдают вместе с реестрами, утвержденными экспертами проверочной комиссии.