Внереализационные доходы и расходы в налоговом учете

Подробный список доходов и расходов, не имеющих прямого отношения к основной деятельности компании, но признаваемых для целей налогового учета, содержится в ст. 250 и в п.1. ст. 265 НК РФ.

Не все внереализационные расходы уменьшают налогооблагаемую базу компании. В целях налогообложения в т.ч. можно учесть следующие виды трат:

- на содержание арендованных объектов (в т.ч. взятых в лизинг), включая их износ;

- проценты по долговым обязательствам;

- эмиссия собственных ценных бумаг и их погашение;

- обслуживание приобретенных акций и облигаций;

- расходы, обусловленные отрицательной/положительной курсовой разницей;

- расходы на недропользование, по участкам морского месторождения углеводородов;

- расходы на ликвидацию списанных ОС, на списание НМА;

- расходы на консервацию и расконсервацию ОС, в т.ч. на их содержание в период консервации;

- судебные расходы (включая арбитражные сборы);

- штрафы и пени по обязательствам, начисленные должникам в судебном порядке;

- налоги, связанные с поставкой ТМЦ, работ, услуг, если по их поставке образовалась кредиторская задолженность, списанная в установленном порядке;

- услуги кредитных организаций;

- убытки, перечисленные в п.2 ст. 265 НК РФ.

Перечень расходов, указанный в ст. 265 НК РФ, не является исчерпывающим: пп.20 п.1 ст. 265 НК РФ позволяет добавить в их состав любые другие расходы, на усмотрение налогоплательщика, которые являются обоснованными и удовлетворяют двум основным критериям:

- расходы не связаны с изготовлением или продажей продукции;

- снижают размер налогооблагаемой прибыли.

Необходимо отметить, что этот список отличается от того, который применяется для целей бухгалтерского учета и приведен в п. 11 ПБУ 10/99.

Внереализационные доходы, принимаемые для целей налогового учета перечислены в ст. 250 НК РФ. К ним относятся, в частности, следующие доходы:

- от курсовой разницы;

- от долевого участия в других компаниях;

- от сдачи различных объектов, включая участки земли, в аренду (субаренду);

- от предоставления в пользование прав на результаты интеллектуальной деятельности;

- проценты, полученные по банковским депозитам и ценным бумагам;

- в виде безвозмездно полученного имущества;

- суммы возмещений убытков, пени и штрафы в пользу компании;

- кредиторская задолженность (списанная по истечении срока исковой давности);

- излишки, выявленные при инвентаризации;

- доходы прошлых лет.

Для целей бухучета список таких доходов приведен в п. 7 ПБУ 9/99.

Важным условием принятия к налоговому учету внереализационных поступлений и затрат является их документальное подтверждение и обоснованность отнесения именно к данной категории, а не к основной деятельности.

База распределения расходов по видам деятельности

В данном разделе осуществляется настройка базы для распределения так называемых «общих» расходов при совмещении следующих видов деятельности:

- Для организаций — совмещение общей системы налогообложения (ОСНО) и ЕНВД. Настройка доступна при включении флажка ЕНВД на вкладке Система налогообложения. PDF

- Для ИП — совмещение общей системы налогообложения (ОСНО) и ЕНВД (ПСН). Настройка доступна при включении флажка ЕНВД и (или) флажка Патент на вкладке Система налогообложения. PDF

Согласно п. 9 ст. 274 НК РФ и п. 7 ст. 346.26 НК РФ (п. 6 ст. 346.53 НК РФ), налогоплательщики обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности на ОСНО и деятельности, подлежащей налогообложению ЕНВД (ПСН).

При совмещении нескольких видов деятельности расходы организации можно разделить условно на три группы:

- расходы по деятельности на ОСНО — учитываются при исчислении налоговой базы по налогу на прибыль (для ИП — НДФЛ) в полном объеме;

- расходы, которые можно полностью можно отнести к деятельности на ЕНВД (ПСН), — не учитываются при исчислении налога на прибыль;

- «общие» расходы, которые прямо не отнести к какому-либо виду деятельности, связаны одновременно с деятельностью на ОСНО и на ЕНВД (ПСН).

«Общие» расходы не могут быть прямо отнесены на ОСНО или ЕНВД (ПСН) и должны распределяться пропорционально доле доходов от конкретной деятельности в общем доходе по всем видам деятельности.

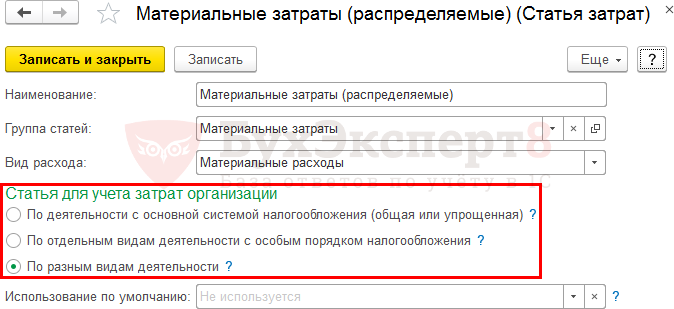

В программе порядок распределения расходов по видам деятельности настраивается непосредственно в каждой статье затрат справочника Статьи затрат.

Если в Статье затрат в разделе Статья для учета затрат организации переключатель установлен По разным видам деятельности, такие расходы будут распределяться по видам деятельности ОСНО и ЕНВД (ПСН) пропорционально базе распределения в процедуре Закрытие месяца.

В программе доступны два варианта распределения расходов:

- Только доходы от реализации;

- Доходы от реализации и внереализационные.

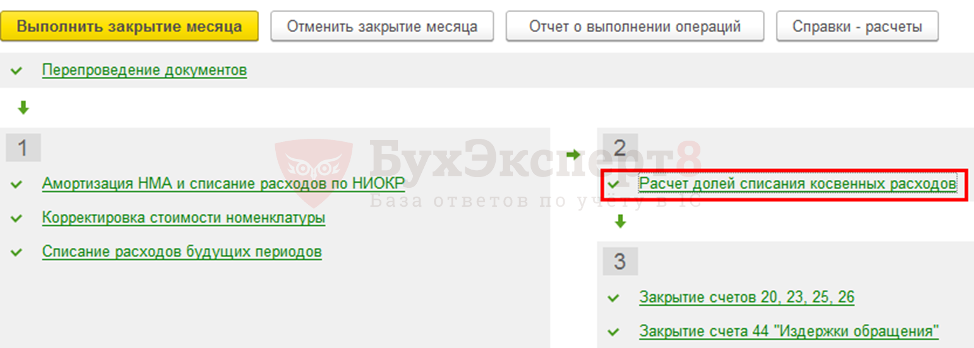

В операции Расчет долей списания косвенных расходов процедуры Закрытие месяца в графе ЕНВД отразится доля, в соответствии с которой распределяемые расходы будут отнесены на ЕНВД (ПСН).

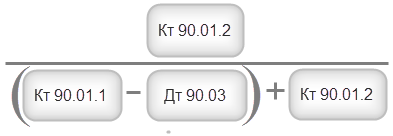

Только доходы от реализации

При выборе способа распределения Только доходы от реализации база по ОСНО рассчитывается как выручка, отраженная по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» за минусом сумм НДС по дебету счета 90.03 «Налог на добавленную стоимость».

База по ЕНВД (ПСН) равна выручке, которая отражена по кредиту счета 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения».

В данном случае доля «общих» расходов, приходящихся на ЕНВД, будет определяться по формуле:

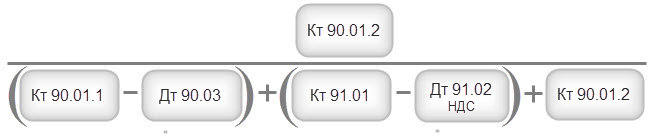

Доходы от реализации и внереализационные

При выборе способа распределения Доходы от реализации и внереализационные к базе по ОСНО добавляются еще и внереализационные доходы: оборот по кредиту счета 91.01 «Прочие доходы» за вычетом НДС по дебету счета 91.02 «Прочие расходы».

Тогда доля «общих» расходов, приходящихся на ЕНВД, будет определяться по формуле:

«Общие» расходы, которые относятся к разным видам деятельности, распределяются пропорционально расчетной доли в процедуре Закрытие месяца:

- в операции Закрытие счетов 20, 23, 25, 26 общехозяйственные расходы, распределенные на:

- ОСНО — списываются в дебет счета 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения»;

- ЕНВД — списываются в дебет счета 90.08.2 «Управленческие расходы по деятельности с основной системой налогообложения» (при методе распределения директ-костинг).

- в операции Закрытие счета 44 «Издержки обращения» коммерческие расходы списываются:

- ОСНО — на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения»;

- ЕНВД — на счет 90.07.2 «Расходы на продажу по отдельным видам деятельности с особым порядком налогообложения».

Курсовые разницы

Ценность имущества может быть выражена в иностранной валюте. И после переоценки она может измениться. Какую сумму тогда будут внереализационные расходы включать в себя? Расчеты в такой ситуации должны соответствовать прописанным в учетной политике. Новая стоимость будет рассчитана в рублях по официальному курсу на дату, когда были произведены фактические затраты.

Закон не указывает, какие виды ценностей могут быть выражены в иностранной валюте. Потому это могут быть так же и финансовые вложения.

Внереализационные расходы бухгалтерский учет отражает в рублях, а долгосрочные, могут учитываться в иностранной валюте, но в то же время должны быть так же отражены и в рублях. По этой причине курсовые разницы в БУ не могут возникнуть.

По причине отклонения фактического курса от официального внереализационные расходы включают в себя:

- Отрицательную разницу в рублях, между фактической суммой от реализации и суммой, которая рассчитана по курсу ЦБ РФ;

- Положительную разницу между полученной от продажи и реальной суммой.

Итоги

Учет внереализационных доходов осуществляется на счете 91.1 «Прочие доходы», расходов — 91.2 «Прочие расходы». В налоговом законодательстве предусмотрены некоторые условия определения внереализационных доходов и расходов, отличные от бухгалтерского. Следствие этих отличий — возникновение налоговых обязательств и необходимость вести дополнительные налоговые регистры.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Бухгалтеры, особенно начинающие, не всегда могут понять, какие доходы являются для компании обычными, а какие прочими. Как следствие, нет полной ясности, по какому счету (90 или 91) необходимо отразить выручку в каждом конкретном случае. Будем разбираться по порядку.

Доходы, полученные организацией, согласно нормам законодательства о бухгалтерском учете, подразделяются на доходы от обычных видов деятельности и прочие доходы. Организациям предоставлено право самостоятельно квалифицировать доходы, учитывая их характер, условия получения, а также направление деятельности организации.

Коммерческие организации, являющиеся юридическими лицами, информацию о доходах должны формировать, руководствуясь Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 6. 05.1999 № 32н (далее — ПБУ 9/99).

Реклама Отключить

Доходом организации в соответствии с пунктом 2 ПБУ 9/99 признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации. Между тем не все полученные организацией денежные средства и имущество могут быть признаны доходом организации. Не признаются доходами организации вклады участников (собственников имущества). В соответствии с пунктом 3 ПБУ 9/99 не признаются доходами организации поступления от других юридических и физических лиц:

- сумм НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и тому подобные;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику.

В пункте 4 ПБУ 9/99 приведена классификация доходов, согласно которой полученные организацией доходы, подразделяются на доходы от обычных видов деятельности и прочие доходы. Выбранный порядок признания доходов организация должна предусмотреть в приказе по учетной политике в целях бухгалтерского учета. В составе прочих доходов выделяют и чрезвычайные доходы, то есть доходы, полученные в результате чрезвычайных ситуаций. Реклама Отключить Критерии отнесения поступлений в состав доходов от обычных видов деятельности определяются организацией самостоятельно и закрепляются в учетной политике компании. Как правило, доходами по обычным видам деятельности признаются доходы, получаемые организацией по основному виду бизнеса. При наличии нескольких видов деятельности в качестве критерия признания доходов от обычных видов деятельности традиционно используется порог существенности «обычных» доходов в общем объеме доходных поступлений, получаемых организацией.

Критерий существенности, используемый организацией для классификации доходов, также закрепляется в учетной политике (обычно применяется 5%).

По сути, доходами от обычных видов деятельности организации является выручка от продажи продукции, товаров, выполнения работ, оказания услуг.

Реклама Отключить

Соответственно, все иные поступления, отличные от выручки, в том числе возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности организации, считаются прочими доходами.