Сроки расчета

Нормы трудового законодательства устанавливают обязательность выплаты всех необходимых сумм увольняющемуся по своему желанию гражданину в последний трудовой день.

За несоблюдение данного требования предусмотрены штрафные санкции в размере 1/300 ставки рефинансирования, установленной Центробанком России, за каждый пропущенный день. В настоящее время ставка держится на уровне 10%.

Если рассматривать вышеизложенный пример, когда сотруднику во время не была выдана отпускная компенсация, за каждый просроченный день ему полагались бы штрафные суммы со стороны организации в размере: 10% / 300 * 32764,56 = 10.92 руб.

Конечно, если работодатель не хочет вообще выплачивать задолженность, вряд ли он сам применит к себе санкции. Чтобы взыскать возникший долг с неустойкой, потребуется обратиться в уполномоченный орган, например в инспекцию по труду. Но там могут лишь выписать предписание на уплату суммы задолженности, если будет установлено, что работодателем были нарушены требования трудового законодательства и правила проведения расчетов при увольнении.

В случае, если предписание инспекции не будет исполнено, то необходимо обращаться в суд. Этому может предшествовать обращение в прокуратуру. Такие действия могут ускорить решение вопроса со стороны работодателя в пользу работника.

Если размер полученной суммы не удовлетворяет гражданина, он вправе обратиться в инспекцию по труду для проверки расчета на соответствие норм действующего права.

НДФЛ с отпускных в бухучете

НДФЛ, берущийся с начислений на отпуск трудящегося в разных ведомствах, имеет разный статус. Сумма НДФЛ в налоговых органах проходит по графе «Расходы на оплату труда». Когда на отпускные начисляют процент обязательных страхований, эти суммы вносятся в графу «Прочие затраты».

В бухучете общая сумма начислений на отпуск совместно с отчислениями на страховку отображаются как «Прочие затраты по главному месту работы». Сумма, подлежащая к отчислению (налог на отпускные), как и другие затраты, показывается в том временном промежутке, когда была начислена и выдана по факту. По бухгалтерии отчисление НДФЛ с отпускных проводится так: дебет счета 68 «расчеты по налогам и сборам» – кредит счета 70 «расходы по оплате труда». Налог берется с ежемесячного заработка трудящегося и отпускных выплат раздельно, так как они облагаются налогом по разным процентным ставкам. Главный нюанс в налогоотчислении с отпускных сумм в том, что они должны быть отправлены в казну государства в день, когда отпускные были выданы человеку, уходящему в отпуск

Минимальный 28-дневный отпуск полагается любому работающему человеку. Использовать этот отпуск можно разово в полном объеме или дважды (фрагментами). Отпускные насчитываются за 3 дня до официальной даты отпуска. Зарплата и начисление средств на отпуск равноценны в глазах закона, а значит, снимается вопрос – облагаются ли отпускные подоходным налогом. Обязательно облагаются. Бухгалтерия перечисляет НДФЛ в бюджет на следующий день после выплаты денег. Днем получения заработной платы (отпускных средств) считают последнее число в месяце.

Следующая

НДФЛНарушение сроков проверки декларации 3 НДФЛ

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Как сэкономить на взносах за сотрудников

Размер взносов — 30% от суммы зарплат всех сотрудников. Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Распределяются они так:

- пенсионное страхование — 22%;

- обязательное медицинское страхование — 5,1%;

- социальное страхование — 2,9%.

Дополнительно к этим 30% еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5%.

Все взносы, кроме взносов на травматизм, перечисляют в налоговую. На травматизм перечисляют в соцстрах.

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

На каждый вид взносов придется заполнять отдельную платежку, поэтому считать тоже придется по отдельности. Примерный расчет такой:

Эти цифры бухгалтер «Лосося» впишет в платежки — по одной на каждый вид взносов.

Особенности индексации отпускных

Осуществляется ли индексация отпускных? Вообще, индексация представляет собой инструмент защиты населения от стремительного роста цен – инфляции. То есть суммы пенсий, оплаты труда, различных пособий и прочих государственных начислений привязываются к актуальному индексу цен на товары потребления. И если инфляция по сравнению с прошлым годом возросла, то логично, что и зарплаты должны увеличиваться.

Но по факту всё не так понятно. Так, при значительном росте инфляции на государственном и муниципальных уровнях принимаются решения об увеличении МРОТ. Но если заработная плата, актуальная на момент повышения размера минимальной оплаты труда, превышает такой показатель, то она вполне может остаться прежней. Значит, и отпускные увеличиваться не будут.

В статьях 130-ой и 134-ой российского Трудового кодекса прописывается, как должны индексироваться заработные платы. Но индексация – это инициатива работодателя, если уровень оплаты труда всех сотрудников не противоречит нормативам, то есть выше МРОТ. В таком случае руководство компании может принять самостоятельно решение о повышении, и периодичность и расчёты индексации зарплаты и, соответственно, отпускных будут закрепляться в имеющихся в учреждении нормативных актах локального типа (действующих только в рамках данной конкретной организации). Эти особенности указываются в трудовых договорах для всех работников, в положениях об оплате трудовой деятельности, а также в коллективном соглашении.

Каждый руководитель вправе в рамках организации устанавливать особые порядки процедуры индексации с учётом потребностей, возможностей, объёмов имеющегося финансирования и части средств, выделенной на оплату деятельности сотрудников. Чтобы выяснить коэффициент индексации, нужно разделить оклад после индексирования на уровень зарплаты до повышения.

В 139-ой статье Трудового кодекса есть сведения о том, что средний заработок, полученный работником за расчётный период, является основой для вычисления размеров отпускных. То есть если оплата труда возрастает, то вслед за ней увеличивается и величина отпускных. Но корректировка средней зарплаты обязательна, если индексации подлежат оклады абсолютно всего штата компании. Если заработок хотя бы одного работника не проиндексирован, то и средний показатель оплаты не меняется.

Особенности расчётов при индексации

Регламентирующих индексирование отпускных нормативных или законодательных актов в России не существует, но есть несколько основополагающих аспектов, которые обязательно берутся во внимание при корректировках размеров оплаты. Рассмотрим варианты в таблице:. Когда произошло увеличение заработной платы

Когда произошло увеличение заработной платы

Нюансы процедуры перерасчётов

Оклад был увеличен в течение расчётного периода, который берётся за основу для вычисления отпускных

Действующий в организации коэффициент индексации применим к среднему уровню зарплаты за весь период, учитываемый при вычислении отпускных

Заработная плата возросла до ухода сотрудника в отпуск, но не в пределах отчётного периода

Осуществляется индексирование среднего уровня зарплаты на показатель коэффициента индексации

Оплата труда была увеличена во время уже начавшегося отпуска

Средний заработок будет индексироваться с учётом соответствующего коэффициента лишь со дня фактического возрастания зарплаты

Изменения

Есть ли что-то новое в начислении отпускных? Радикальные и глобальные изменения отсутствуют, но всё же некоторые корректировки могут вноситься. Так, общий порядок расчёта остаётся прежним, он не менялся с декабря 2007-го года, когда соответствующий нормативный акт, регламентирующий особенности начисления зарплат и отпускных, вступил в законную силу.

Но так как на величину отпускных влияют разные факторы, то и размер оплаты отпуска тоже может претерпевать изменения. Основная корректировка обусловливается повышением минимального размера оплаты труда (сокращённо – МРОТ), который устанавливается на федеральном уровне и для каждого региона, поэтому ежегодно по указам государственной власти или местных муниципалитетов может меняться. Заработная плата не должна быть меньше МРОТ, и если в 2019 году она являлась минимально допустимой, а с 2020-го минимальная оплата труда увеличится, то и средний заработок также возрастёт.

Что касается количества дней, то минимальное для большинства российских трудоустроенных граждан останется прежним – от 28 дней. А вот для госслужащих продолжительность изменится (подробнее об этом – ниже).

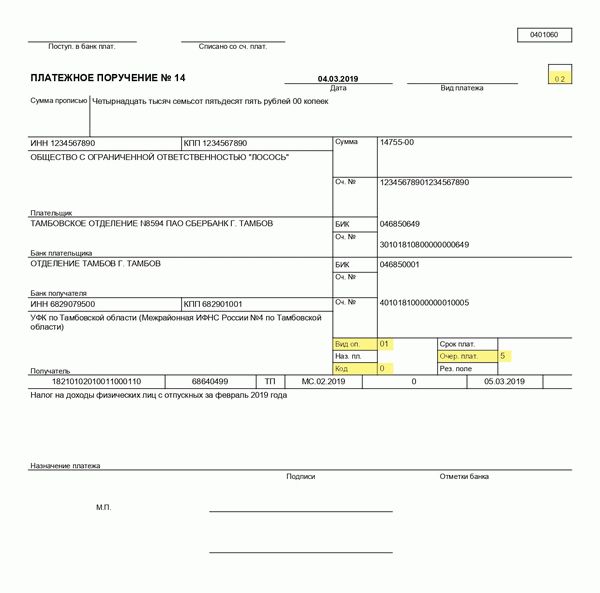

Как заполнить платежку

Платежное поручение на оплату НДФЛ заполняют точно по форме, менять или убирать реквизиты нельзя. Вот так выглядит сама платежка:

Рассказываем, что и куда писать:

Что писать

Это номер платежки, ставим по очереди с другими. Если это первая платежка, ставим 1; если трехсотая, ставим 300

Пишем 02 в правом верхнем углу рядом с полем Вид платежа

День, когда заполняем платежку

Сумма налога, копейки пишем цифрами

Сумма налога, но только цифрами

Счет, с которого платим

Банк, где открыт счет компании

БИК и номер счета (рядом с банком плательщика)

Банк получателя, БИК и номер счета

Реквизиты банка получателя

ИНН и КПП, номер счета

Данные получателя — налоговой

Указываем номер налоговой инспекции

Платим налог, поэтому 0

Теперь заполняем поля внизу платежки: «Получатель» и «Назначение платежа».

В «Получателе» заполняем клеточки слева направо:

Код основания — в нашем случае «ТП»

Налоговый период — пишем МС, номер месяца, за который платим, и год

Номер документа-основания платежа — пишем 0

Дата документа-основания платежа — пишем следующий рабочий день после даты оплаты

Последняя клетка — оставляем пустой

В назначении платежа указываем «Налог на доходы физических лиц с отпускных за февраль 2020 года» (напишите месяц и год).

Банк проверит платежку и переведет деньги со счета компании в налоговую.

Как определять средний заработок, если повысили оклады

Если в расчетном периоде вы повышали оклады или тарифные ставки, средний заработок для отпускных нужно рассчитывать с учетом индексации (п. 16 Положения). Коэффициент индексации определите по формуле:

Оклад после индексации

Как именно пересчитать средний заработок, зависит от того, когда индексировали оклады. Подробности в таблице далее.

Таблица. Как пересчитать средний заработок, если повысили оклады в организации

Когда повысили оклады

Как пересчитать средний заработок для отпускных

Во время расчетного периода

Умножьте на коэффициент индексации выплаты, начисленные после индексации

После расчетного периода, но до отпуска

Умножьте на коэффициент индексации рассчитанный средний заработок

Умножьте на средний заработок часть отпускных за период после индексации и доплатите работнику

Важный момент. Пересчитывать средний заработок по указанным правилам нужно, только если вы индексировали оклады всех работников организации. Если вы повысили оклад лишь одному или нескольким работникам, считайте средний заработок по обычной формуле без коэффициента индексации.

Выплаты, начисляемые при увольнении

Сотрудника должны рассчитать в последний рабочий день, выдав на руки всю рассчитанную сумму, предусмотренную законодательством. В нее входят не только заработок, но и компенсация неиспользованных дней отпуска, а также другие виды возмещений, предусмотренных локальными документами организации.

На основании требований нормативной базы РФ, увольняющемуся лицу обязаны выдать:

- Зарплату за отработанный период. Она включает в себя не только установленный оклад, но и все предусмотренные договором либо внутренними актами надбавки, премиальные и прочие доходы.

- Компенсацию за не отгулянный отпуск. При этом сотрудник может или согласиться на получение денежных средств или берет отпускные дни с дальнейшим увольнением. Если работник принимает решение об уходе в отпуск, то выдача расчета и возврат трудовой книжки производится до его ухода. Иногда встречаются ситуации, когда во время отпускного периода трудящийся оформляет больничный. В этом случае ему должны выплатить пособие во время временной нетрудоспособности, но срок окончания отпуска не переносится на дни болезни.

Когда компенсация не облагается налогом

Во всех случаях компенсация за неиспользованный отпуск подлежит налогообложению. Исключение составляют случаи, когда за ней обращаются родственники умершего сотрудника: в такой ситуации удерживать НДФЛ не нужно.

Для получения компенсации и иных выплат к зарплате за умершего родственника необходимо выполнить следующее:

- Руководствуясь ст. 141 ТК РФ, согласно которой на выплаты имеют право близкие люди погибшего сотрудника, составить заявление и собрать необходимый пакет документов для работодателя. Сделать это нужно в течение 4 месяцев от даты смерти гражданина.

- Представить пакет документации в организацию. Деньги должны быть перечислены не позднее 1 недели от даты обращения.

Вместе с заявлением работодателю предоставляется свидетельство о смерти, паспорт и документ, подтверждающий родство гражданина с умершим работником.

Помимо компенсации неотгулянного отпуска, работодатель должен отдать родственникам сумму зарплаты за отработанный период, а также иные выплаты, полагавшиеся работнику при жизни. Налогами и страховыми взносами ни не облагаются, т. к. налоговые обязательства гражданина прекращаются в связи со смертью.

Компенсация за неиспользованный отпуск и иные выплаты при увольнении облагаются НДФЛ в обязательном порядке, за исключением смерти работника: в таком случае его родственники получают сумму без удержания налога.

При несвоевременной уплате НДФЛ налогового агента может обязать ИФНС уплачивать недоимку и пеню, поэтому очень важно соблюдать сроки перечисления и знать особенности бухгалтерских проводок. Следующая

ДругоеКакими налогами облагается компенсация за неиспользованный отпуск

Следующая

ДругоеКакими налогами облагается компенсация за неиспользованный отпуск

Взносы с отпускных когда платить в году

- оплата допотпуска, предоставляемого «чернобыльцам». Поскольку она выплачивается за рамками трудовых отношений ();

- оплата отпуска для санаторно-курортного лечения, предоставляемого, если с работником произошел несчастные случай или он получил профессиональное заболевание (, , ).

Какими налогами облагаются отпускные в 2020 году?

- Ежегодный основной отдых – этот вид отпуска полагается всем работникам без исключений. Общая продолжительность составляет 28 дней (календарных) в год, право на отдых у вновь принятых специалистов возникает через полгода занятости у работодателя (стат. 115, 122 ТК).

- Дополнительный основной отдых – такие периоды оформляются и оплачиваются работнику за занятость в определенных трудовых условиях. К примеру, за работу во вредном или опасном производстве, на ненормированном режиме и т.д. (стат. 116, 321 ТК).

- Учебные отпуска – такой отдых связан с получением сотрудником образования посредством совмещения с рабочей деятельностью (стат. 173-176 ТК).

- Другие отпуска – работодатель по своему усмотрению вправе устанавливать для сотрудников иные виды отдыха, не поименованные в трудовом законодательстве. Точный регламент следует утвердить в ЛНА компании.

Допотпуск гражданам-чернобыльцам – такой отдых является видом компенсационных льгот (подп.

Коллективным договором предусмотрено, что сотрудникам с ненормированным рабочим днем ежегодно предоставляется дополнительный оплачиваемый отпуск продолжительностью 5 календарных дней. Иванов решил дополнительный отпуск присоединить к основному и написал заявление на отпуск с 1 августа 2020 года.

Поэтому начисление подоходного налога и его уплата в казну с такого рода выплат является обязательной (ст. 223 НК РФ). Как правило, отпускные предоставляются сотруднику фирмы одним из следующих способов: В виде наличности с кассовой выручки.

Какими налогами облагаются отпускные в 2020 году?

Теперь право на внеочередной отдых получили многодетные родители, у которых на начало года есть не менее трех детей в возрасте не старше 12-ти лет. Не исключено, что в ближайшее время правила предоставления и оплаты отпусков опять уточнят.

НДФЛ с отпускных в 2020 году: когда платить

Пример 4. Предположим, что заработная плата Смирнова Н.И. за май составила 25000 рублей. Его налоговый вычет составляет 1400 рублей. Отпускные были выданы Смирнову 27 мая в сумме 22000. Значит, НДФЛ с заработной платы составит: (25000 – 1400) × 13% = 23600 × 13% = 3068 рублей. налог с отпускных (уже без вычета) составит: 22000 × 13% = 2860 рублей. Помните также, что в отличие от НДФЛ с зарплаты (который может быть перечислен в начале следующего месяца), налог с отпускных нужно успеть перечислить в бюджет до конца текущего месяца! В нашем случае – 29 мая 2020 года.

Когда платить НДФЛ с отпускных в 2020 году: примеры

Многие бухгалтеры задают такой вопрос: отнимать ли налоговый вычет при начислении НДФЛ с отпускных в 2020 году? Нужно помнить, что налоговый вычет отнимается один раз в месяц из совокупного дохода. Поэтому если в текущем месяце вы начисляете работнику и заработную плату, и отпускные, то налоговый вычет отнимается только от зарплаты.

Это напрямую зависит от того, когда Вы выплатили человеку основную сумму, положенную к отдыху. Сам факт дохода показывается на день перевода денег человеку, то есть подоходный взимается на день получения средств по факту. Работодатель обязан проводит просчет и перевод налогов в казну не позже конца месяца после выплаты отпускных. Но может произойти так, что доход выдан на такой последний день, то контролируйте факт перевода бюджетного налога в этот же день. Перенос допускается на один день, когда конец месяца признан выходным, праздничным и, следовательно, нерабочим. Стоит провести такое перечисление на следующее за таким днем число.

Вам наверняка должно быть известно, что выплатить деньги подчиненному на отдых Вы обязаны за три дня до его начала (ст.136 ТК РФ). В противном случае проверяющим органом будет насчитан на Вашу компанию немалый штраф и они изложены ниже в таблице (ч.6 ст.5.27 КоАП РФ). Налоги с отпускных в 2020 году должны быть уплачены вовремя.

Ответы на часто задаваемые вопросы

Регулятор установил общий принцип определения даты уплаты налоговых сумм и она равна дате насчитанного для человека дохода и выплаченного ему. Также действует принцип нарастающего итога для все таких доходов, что получил подчиненных от налогового агента за указанный период времени по ставке 13%. Знайте, что с доходов нерезидентов придется высчитать 30 %. Налоговое перечисление равно процентной налоговой доле от общей базы. Многие путаются в датах:

О том, что с отпускных нужно перечислять в бюджет уже при их выплате (в том числе при перечислении денег на счет работника в банке), контролирующие органы в унисон твердят не первый го д Письмо Минфина России от 06.03.2008 № 03-04-06-01/49; Письмо ФНС России от 10.04.2009 № 3-5-04/407@; Письмо УФНС России по г. Москве от 23.03.2010 № 20-15/3/030267@ . Обосновывают они это тем, что отпуск — время отдыха работника, в течение которого он не исполняет свои трудовые обязанност и статьи 106, 107 ТК РФ . Поэтому отпускные к оплате труда не относятся. Такой же позиции иногда придерживаются и суд ы Постановления ФАС СЗО от 20.02.2008 № А05-5345/2007; ФАС ЦО от 09.11.2007 № А14-16375-2006/581/28 .

Как будем платить налоги в 2020 году

- система применяется строго для тех видов деятельности, которые перечислены в п. 2 ст. 346.43 Налогового кодекса;

- количество наемных сотрудников у ИП на ПСН не может быть более 15 человек;

- годовой доход ИП на ПСН не должен превышать 60 млн руб.

Предпринимателям – об урегулировании патентной системы налогообложения

Сейчас маркировке подлежат десять групп товаров, среди которых обувь, одежда, меховые изделия, лекарственные средства. Однако согласно изменениям в Налоговый кодекс речь идет пока только о трех категориях товаров: лекарственных препаратах, обувных товарах, а также предметах одежды, принадлежностях к одежде и прочих изделиях из натурального меха. Обнаружение ИФНС даже одного случая продажи такого товара может привести к утрате права ИП на применение ПСН. При этом для продажи остальных товаров, подлежащих обязательной маркировке, ПСН пока еще будет применяться.

Действующие правила. Выплатить отпускные вы обязаны не позднее чем за три календарных дня до начала отпуска. День начала отдыха не считается. Три календарных дня до отпуска – это воскресенье, суббота и пятница. Поэтому выдать деньги работнику необходимо до конца рабочего дня четверга предыдущей недели.

По мнению Минтруда, не менее 14 календарных дней должна быть часть ежегодного оплачиваемого отпуска за текущий рабочий год. Если сотрудник возьмет семь дней за прошлый год и семь за текущий, требование части 1 статьи 125 ТК выполнено не будет.

За сколько дней до отпуска в 2020 году выплачиваются отпускные

Оплатить отпуск нужно будет не позднее чем за три рабочих дня, а не календарных. При этом с момента выплаты отпускных до начала отпуска должно пройти минимум три полных дня (письмо Минтруда от 05.09.2020 № 14-1/ООГ-7157).

Отдельно стоит написать о госслужащих, для которых ранее устанавливалась продолжительность отпусков с учётом занимаемых должностей. Но с начала 2020-го года правила изменились, и теперь все служащие будут отдыхать по тридцать дней. Но к этому количеству будут добавляться календарные дни за выслугу лет: от одного года до пяти – один день, 5-10 лет – пять дней, десять-пятнадцать лет – семидневный период, при выслуге свыше 15-и лет – десять дней. Также длительность может увеличиваться при службе в опасных или тяжёлых условиях, за труд сверх норм.

Согласно действующей редакции статьи 136 ТК выплачивать отпускные вы обязаны не позднее чем за три календарных дня до начала отпуска. Например, работник собирается отдыхать с понедельника. В этом случае выплатить отпускные вы обязаны не позднее четверга предыдущей недели.

Что меняется в порядке выплаты отпускных

Так вот, в 2020 году вы будете определять средний заработок исходя из выплат за 2020 и 2020 годы и отработанное время за этот период. В 2020 году вы считали средний заработок исходя из выплат и отработанного времени за 2020 и 2020 годы. Подробнее расчет отпускных мы покажем на примере далее. В отдельной статье читайте, как добиться, чтобы сотрудник использовал все дни отпуска.

Отпускные составят 11 x 1 600 = 17 600 руб. В данном случае все дни отпуска оплачиваются. А вот отработанных дней остается всего 8. Зарплата составит 47 000 / 17 x 8 = 22 117,64 руб. Весь доход за январь получится равным 17 600 + 22 117,64 = 39 717,65 руб. В сравнении с любой из приведенных выше сумм этот доход самый маленький. Именно поэтому брать отпуск в январе не рекомендуется.

Дни с 1 по 8 января не включаются в расчет отпуска. Поэтому брать отпуск с включением новогодних каникул чаще всего очень невыгодно. Правда, еще более невыгодно брать отпуск в середине или конце января. Рассмотрим на примере.

Калькулятор отпускных на 2020 год

Как уже было указано выше, брать отпуск в середине января еще более невыгодно, чем в начале. Для примера можно снова взять период отпуска в 11 дней, но с 15 по 25 января. Остальные условия оставим прежними: средний заработок 1 600 руб. и оклад 47 000 руб.

Можно ли перечислить НДФЛ, не дожидаясь последнего дня месяца? Пункт 6 статьи 226 НК РФ требует перечислить налог не позднее последнего дня месяца. Это означает, что перечислить налог можно в любой день между датой удержания налога и последним днем месяца.

Налоги с отпускных в 2020 году

Автор статьиВиктория Ананьина 4 минуты на чтение145 просмотровСодержание Шутки с налоговым органом хорошим не заканчиваются и всегда приводят к штрафным санкциям.

В приведенной статье рассмотрим налоги с отпускных в 2020 году и какие существуют штрафа за несоблюдение установленных сроков их уплаты.Вам наверняка должно быть известно, что выплатить деньги подчиненному на отдых Вы обязаны за три дня до его начала (). В противном случае проверяющим органом будет насчитан на Вашу компанию немалый штраф и они изложены ниже в таблице ()

Налоги с в 2020 году должны быть уплачены вовремя.№ п\пКто уплачиваетРазмер наказания1КомпанияСамый большой размер санкции налагается на фирмы в размере 30 000 рублей до 50 000 рублей2Служащие фирмы10 000 рублей до 20 000 рублей3ИП=9=з1 000 рублей до 5 000 рублейВажно!

Величина штрафа значительно увеличится, когда компания уже ранее привлекалась по подобным промахам ().Начнем с того, что же называют термином . Это, в свою очередь, заработок физлица в рамках трудового контракта и как следствие база для уплаты налогов и взносов. Но прежде чем уплатить их в казну, нужно как-то их взыскать с человека.

Законом запрещено перечислять налоговые суммы за счет своих денег, так как она выступает налоговым агентом.

Нормы НК РФ диктуют правило удержания налогов в день перевода денег подчиненному.Конкретный граничный термин перечисления средств в бюджет должен быть не более последнего дня отчетного периода, но она может быть и ранее этого дня. Не путайте это с взысканием налогов с зарплаты подчиненного, так как тут работает правило максимум следующего дня, следующего за выдачей зарплаты.Дабы правильно уплатить средства в казну и не допустить их утери или возврата с некорректных счетов, следует внимательно заполнить все основные реквизиты платежного поручения нужной информацией.

Рассмотрим основные пункты:ячейка 101 «Статус плательщика»

НДФЛ с отпускных: когда платить в 2020 году, сроки в таблице

- предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Эта предельная величина подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в РФ (п. 4);

- предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование. На период 2020 – 2021 годов такая предельная величина устанавливается с учетом определенного на соответствующий год размера средней заработной платы в РФ, увеличенного в 12 раз, и применяемых к нему повышающих коэффициентов на соответствующий календарный год (п. 5).

Когда платить налоги с отпускных

Таким образом, если отпускные начислены в июне, значит, и страховые взносы должны быть начислены за июнь, и включены в расчет по форме РСВ-1 () за I полугодие. А уплачены – не позднее 15 июля. Не всякие отпускные облагаются страховыми взносами.

Какие премии не облагаются страховыми взносами? Например, те, которые оформляются в связи с юбилеем компании или общенациональным праздником в одинаковом размере для всех сотрудников. Есть тонкий нюанс: если размер разный, то все-таки получается, что выплата зависит от трудовых достижений. Даже если стимулирующие выплаты не предусмотрены контрактом, коллективным договором, положениями локальных нормативных актов, они выплачиваются в связи с исполнением именно трудовых обязанностей, источник их формирования не важен. Поэтому ими облагается и премия за счет чистой прибыли, страховые взносы должны отчисляться с них в общем порядке.

Отпускные облагаются страховыми взносами на основании статьи 420 Налогового кодекса РФ , так как эти платежи осуществляются в связи с трудовой деятельностью и не попадают в список исключений, указанных в ст. 422 Налогового кодекса РФ . Это правило действует в отношении всех видов отпусков, даже если они установлены коллективным договором или иным локальным нормативным (внутренним) актом, а также на компенсацию за неиспользованный отпуск при увольнении. Однако исключения также установлены в ст. 422 НК РФ и иных нормативных актах.

С отпускных

Премии, не облагаемые страховыми взносами, есть. Об этом свидетельствует судебная практика. Арбитражные суды в части отчислений по стимулирующим платежам толкуют статью 422 Налогового кодекса Российской Федерации таким образом: платежи в связи со страхованием перечисляются, если премии выплачены в рамках трудового договора. Их размер зависит от трудовых достижений, в остальных случаях — нет.

И сделать это можно в любой день месяца начиная с даты издания приказа, в котором отпускные выплачиваются работнику, но не позднее крайнего срока выплаты 3. оплата допотпуска, предоставляемого «чернобыльцам».

Месяц отражения в НДФЛ-отчетности – 6-НДФЛ, 2-НДФЛ, налоговом регистре по НДФЛ по работнику Июнь 2020. В 6-НДФЛ в разделе 2 указывайте: — в строке 100 – день выплаты отпускных; — строке 110 – та же дата, что и в строке 100, так как в день выплаты отпускных работнику вы удерживаете НДФЛ с них () Июль 2020 В 6-НДФЛ в разделе 2 указывайте: — в строке 100 –

Страховые взносы на отпускные

Нужно ли с данной суммы производить отчисления, и как это делать правильно? Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно!

Полученное значение сравните в действующим в период оплаты по среднему заработку МРОТ (сейчас он составляет 11163 руб.). Если средний месячный заработок получился меньше федерального МРОТ, то отпускные рассчитываются так.

Высчитывают ли налог с отпускных

- дополнительный отпуск чернобыльцам (выплаты начисляются из бюджета и считаются компенсацией за полученный вред);

- отпуск на период санаторно-курортного лечения профессиональных заболеваний и производственных травм, включая дорогу до учреждения (работодатель не только компенсирует средний заработок, но и оплачивает проезд).

- Отпуск ветеранам боевых действий.

- Отпуск многодетным родителям.

Отпускные в справке 2-НДФЛ

В письме от 15.04.2020 № 14‑1/В‑351 Минтруд России высказался по вопросу НДФЛ с отпускных. Пример расчётов связан с ситуацией, когда на отпускной период приходится праздничный нерабочий день 12 июня. Надо ли учитывать его в общей продолжительности отпуска? Ведомство считает, что праздники, приходящиеся на отпускной период, в число календарных дней отпуска не включаются. Нерабочие праздничные дни должны учитываться при расчёте средней заработной платы.

Какой налог высчитывается с отпускных в 2020 году

Для этого предусмотрена форма 6-НДФЛ. В ней отражается доход физлица, процентная ставка, окончательная сумма сбора и прочие показатели. Этот бланк обязан составлять и направлять в органы сам гражданин, который самостоятельно выплачивает пошлину, или занимающаяся этим бухгалтерия.

Начисление отпускных происходит за 3 суток до начала отпуска. Несоблюдение такого порядка может являться весомым поводом для визита в трудовую инспекцию с жалобой на начальника. До начисления отпускных с них снимается НДФЛ, что указано в Налоговом кодексе России.

Мир знатоков права, мир участников правового сообщества нуждается в точке пересечения дискуссий, отражения мнений, выдвижения новых идей. Мы хотим предоставить им такую возможность.

Применение налоговых вычетов при расчете подоходного налога с отпускных — один из наиболее коварных моментов в процедуре расчета сумм, причитающихся к выплате.

День выплаты отпускных может не совпадать с днём выплаты заработной платы, но срок выплат в обязательном порядке не должен быть меньше 3 дней до начала отпуска.

Прежде чем поговорить о том, какие страховые взносы начисляются на отпускные, и начисляются ли вообще, необходимо отметить, как вообще предоставляются эти оплачиваемые свободные от работы дни. Все знают, что отпуск называется ежегодным календарным, но редко кто задумывается, что он так назван оттого, что дается лишь раз в год.

Происходит это и потому, что зачастую на предприятиях отдых работникам разделяют на несколько периодов, обычно по две недели или около того. Отпускные и пособия по временной нетрудоспособности так же, как и заработная плата, облагаются НДФЛ.

Как выплатить отпускные, если отпуск начался 1-го числа

> > 10 июля 2020 Отпускные с 1 числа — месяц начисления и целых три способа расчета рассмотрим в нашей статье.

А также расскажем, в каком случае отпускные придется пересчитать и что при этом нужно сделать с НДФЛ и взносами.

Отпуск оплачивается . Считают его за 12 календарных месяцев, предшествующих месяцу, в котором работник отправляется отдыхать.

Казалось бы, ничего сложного в том, чтобы посчитать отпускные, в данной ситуации нет. Но мы же помним, что выплатить деньги отпускнику нужно не позднее чем (дни пока ).

А значит, на момент подсчета последний месяц расчетного периода еще не закончится и окончательный заработок за этот месяц может быть неизвестен. Как же поступить? На практике расчет отпускных с 1 числа месяца делают одним из трех способов:

- без учета заработка за последний месяц.

- исходя из начислений на момент выплаты отпускных;

- по предполагаемой зарплате;

Рассмотрим каждый из способов на примерах.

ВАЖНО! День выплаты отпускных в указанные три дня не входит. Например, если отпуск с 1 июля, когда выплачивать отпускные?. 1 июля — понедельник, три дня до отпуска — это пятница, суббота и воскресенье

Значит, выдать , 27 июня. При расчете отпускных зарплату за последний месяц расчетного периода учитывают в плановой сумме. Если по итогу месяца она изменится, делают перерасчет

1 июля — понедельник, три дня до отпуска — это пятница, суббота и воскресенье. Значит, выдать , 27 июня. При расчете отпускных зарплату за последний месяц расчетного периода учитывают в плановой сумме. Если по итогу месяца она изменится, делают перерасчет.

Этот способ подходит для работников на окладе, сумма зарплаты у которых стабильна и известна заранее. Если месяц перед отпуском работник отработает полностью и в этом месяце у него не будет выплат по среднему заработку, больничных и т. п. сумм, то отпускные вы рассчитаете точно и никаких перерасчетов не потребуется.

Например, работник идет в отпуск с 01.08.2020. Отпускные бухгалтер рассчитывает и выдает 26.07.2020.

Расчетный период: август 2020 — июль 2020 года.

При расчете среднего заработка бухгалтер берет июльский оклад полностью. Если 29, 30 и 31 июля сотрудник отработает в обычном режиме, то пересчитывать отпускные не придется.

НДФЛ с отпускных: когда платить в 2020 году

Если отпуск начинается в одном месяце, а заканчивается в другом, платить НДФЛ нужно по общим правилам. Даты начисления отпускных, начала и окончания отпуска значения не имеют. Важна только дата выдачи денег работнику.

Сроки перечисления НДФЛ с отпускных в 2020 году

Да, действует. Если последнее число месяца выпадает на выходной день, то срок перечисления НДФЛ продлевается до ближайшего рабочего дня (письмо ФНС №БС-4-11/6420@ от 05.04.2020г.). С учетом этого правила в 2020 году НДФЛ с отпускных перечисляйте в такие сроки:

В то же время некоторые виды деятельности с 2020 г. ИП на ПСН вести более не смогут. Так, с 1 января установлен запрет на применение ПСН для организаций и ИП, осуществляющих розничную торговлю в части реализации товаров, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками.