РАСХОДЫ НА КОМАНДИРОВКИ И ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ, МОЖНО ЛИ ИХ НЕСТИ ЗА ГРАНИЦЕЙ ЗА НАЛИЧНЫЙ РАСЧЕТ

Вести бизнес в современных условиях без служебных командировок и расходов на официальные встречи с партнерами практически невозможно, так как наличие устойчивых связей с другими российскими и зарубежными компаниями характерно для большинства организаций. Затраты, связанные с командированием работников, как и представительские расходы организаций, отнесены законодательством в состав прочих расходов, связанных с производством и реализацией. Какие конкретно расходы учитываются в их составе и что нужно учесть бухгалтеру фирмы при их налогообложении, вы узнаете из настоящей статьи. Организации, уплачивающие налог на прибыль, при ведении налогового учета руководствуются нормами «Налог на прибыль организаций» Налогового кодекса Российской Федерации (далее — НК РФ). НК РФ определено, что объектом обложения указанным налогом является прибыль, полученная налогоплательщиком. Причем для российских организаций прибыль представляет собой разницу между доходами и расходами, определенными в соответствии с положениями главы 25 НК РФ. Заметим, что НК РФ делит все расходы, осуществленные налогоплательщиком, на две большие категории — на налогооблагаемые расходы и на те, которые не учитываются при определении налоговой базы. Налогооблагаемые расходы подразделяются на: • расходы, связанные с производством и реализацией; • внереализационные расходы. В свою очередь НК РФ установлено, что расходы, связанные с производством и (или) реализацией, включают в себя: • материальные расходы; • расходы на оплату труда; • суммы начисленной амортизации; • прочие расходы. При этом самой многочисленной группой расходов являются прочие расходы, в составе которых, в том числе, учитываются командировочные и представительские расходы организаций.

Командировочные расходы

На основании пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, в частности на: • проезд работника к месту командировки и обратно к месту постоянной работы; • наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами); • суточные или полевое довольствие; • оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов; • консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Обратите внимание!В силу того, что перечень расходов, определенный статьи 264 НК РФ, является открытым, в составе командировочных расходов для целей налогообложения налогоплательщиком могут учитываться и иные виды расходов, непосредственно связанных с командированием работников. Напомним, что в соответствии с нормами Трудового кодекса Российской Федерации (далее — ТК РФ) возмещение командировочных расходов командированным лицам организации является обязанностью компании

При этом ТК РФ предоставляет работодателю право самостоятельно решать, в каком размере и порядке он будет возмещать расходы на командировки своим сотрудникам. Единственное, что требует ТК РФ от работодателя — это закрепить установленные нормы и порядок возмещения в своем коллективном договоре или ином локальном нормативном документе фирмы, например, в Положении о командировках. Вместе с тем учесть в целях налогообложения расходы на командировки организация вправе лишь в том случае, если командировочные расходы удовлетворяют всем критериям НК РФ

Напомним, что в соответствии с нормами Трудового кодекса Российской Федерации (далее — ТК РФ) возмещение командировочных расходов командированным лицам организации является обязанностью компании. При этом ТК РФ предоставляет работодателю право самостоятельно решать, в каком размере и порядке он будет возмещать расходы на командировки своим сотрудникам. Единственное, что требует ТК РФ от работодателя — это закрепить установленные нормы и порядок возмещения в своем коллективном договоре или ином локальном нормативном документе фирмы, например, в Положении о командировках. Вместе с тем учесть в целях налогообложения расходы на командировки организация вправе лишь в том случае, если командировочные расходы удовлетворяют всем критериям НК РФ.

Отражение командировочных и нормируемых представительских расходов в авансовом отчете

Пример: Сотрудник был направлен в командировку, где он из подотчетных средств оплатил билеты на поезд туда и обратно на сумму 3000 руб.

, деловой обед с партнерами в ресторане на сумму 5000 руб., билеты в театр для партнеров на сумму 2800 руб. Для упрощения примера примем, что НДС по этим расходам не был предъявлен.

Также организация оплатила сотруднику суточные в сумме 600 руб.

Расходы на билеты и суточные приняты как командировочные.

Расходы на деловой обед подлежат нормированию как представительские по установленному в настоящее время нормативу (4% от расходов на оплату труда за соответствующий период).

Расходы на театр являются расходами на развлечения и отдых, поэтому, хотя организация их оплатила, они не принимаются к налоговому учету по налогу на прибыль и не уменьшают налогооблагаемую базу.

https://www.youtube.com/watch?v=2j9Os6zoBF4

Рассмотрим отражение этого примера в программе.

Справочники «Статьи затрат» и «Прочие доходы и расходы»

Для того, чтобы программа правильно учла расходы, необходимо правильно указать статью затрат. Справочник «Статьи затрат» (меню: «Предприятие – Доходы и расходы») является единым для всех «затратных» счетов – 20, 23, 25, 26, 44. При поставке конфигурации этот справочник уже заполнен основными статьями затрат, для каждой указан вид расходов для налогового учета, а также вид деятельности:

Для отражения расходов, не принимаемых к налоговому отчету создадим в справочнике «Прочие доходы и расходы» (меню: «Предприятие – Доходы и расходы») статью «Расходы, не учитываемые в целях налогообложения», флаг «Принятие к НУ» снимем:

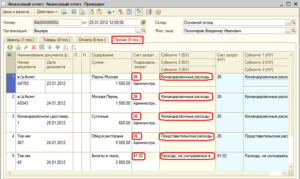

Авансовый отчет

Заполним документ «Авансовый отчет» (меню или вкладка «Касса»). Расходы заносятся на закладку «Прочее», счет затрат бухгалтер указывает самостоятельно.

При этом важно правильно указать аналитику этого счета, то есть статью затрат, поскольку представительские расходы, а также расходы на рекламу нормируются в программе автоматически. В нашем примере командировочные и представительские расходы отражены на счете 26, указаны статьи затрат

В нашем примере командировочные и представительские расходы отражены на счете 26, указаны статьи затрат.

Заполненная табличная часть «Прочее» авансового отчета:

При проведении документа формируются проводки по командировочным и представительским расходам: Дт 26 Кт 71. По расходам, не учитываемым для целей налогообложения, формируется проводка Дт 91.02 Кт 70 на сумму 2800 руб. только по бухгалтерскому учету (БУ), при этом возникает постоянная разница между БУ и НУ. Также эти расходы отражены на забалансовом счете НЕ.

Результат проведения авансового отчета:

Нормирование представительских расходов

Представительские расходы принимаются для целей налогового учета только в размере не более чем 4% от расходов на оплату труда за соответствующий период. Расходы на оплату труда в данном месяце составили 81000 руб.:

4% от 81000 составит 3240 руб.

Автоматическое нормирование представительских расходов осуществляется при проведении регламентных операций «Закрытие счетов 20,23.25,26» или «Закрытие счета 44». Эти операции входят в состав регламентной обработки «Закрытие месяца» (меню: «Операции – Закрытие месяца»):

В нашем случае результат проведения регламентной операции «Закрытие счетов 20,23.25,26» показывает, что по бухгалтерскому учету представительские расходы списаны на счет 90.08 полностью, в сумме 5000 руб. Для целей же налогового учета списана только сумма 3240 руб., соответствующая норме. Возникли постоянные разницы на сумму 1760 руб. (5000 – 3240):

Определение финансовых результатов

Регламентная операция «Закрытие счетов 90,91» производит расчет прибыли (убытка). В нашем примере при этом формируются постоянные разницы, возникшие вследствие расходов, не принимаемых к налоговому учету (2800 руб.), а также вследствие нормирования расходов (1760 руб.):

Регламентная операция «Расчет налога на прибыль» отразила возникновение постоянного налогового обязательства. Его сумма рассчитана исходя из суммы расходов, не принятых к налоговому учету, и ставки налога на прибыль: (1760 + 2800) * 20% = 912. Начисление налога на прибыль произведено с учетом возникшего постоянного налогового обязательства.

Буфетное обслуживание и представительские расходы

Деловые мероприятия могут проходить не только в банкетном зале или в ресторане. Иногда бизнес-встреча имеет место в кабинете у руководителя или переговорной. В этом случае представители фирмы-партнера могут в перерыве или по окончании деловой части выпить чашечку кофе/чая со сладостями и т. п. В некоторых крупных компаниях даже есть специальные сотрудники, которые подают напитки, воду, убирают посуду со стола.

Если встречи проходят в кабинете у руководителя, то угощения могут стоять на столе во время всех переговоров. В таком случае об этих представительских затратах говорят как о буфетном обслуживании.

Как правило, продукты, напитки, посуду и салфетки компания приобретает самостоятельно. Поэтому при их списании также необходимо подтвердить целесообразность этих расходов.

По буфетному обслуживанию подтвердить расходы также необходимо первичными документами (товарными накладными, актами, чеками на приобретение) и отчетом.

Отчет о проведении переговоров, для которых на представительские списывают продукты, может быть представлен в виде таблицы. Этот отчет отличается по форме от отчета по деловой встрече, которая прошла в ресторане.

Правила расчета

Во время расчета суммы командировочных расходов определяется количество дней, проведенных в поездке, а также вид командировки. Учитываются не только дни нахождения в другом городе или стране, но и время, которое тратится на переезд или перелет. Выплачиваются деньги не только за рабочие дни, но и за праздники или выходные, если в этот период гражданин справлялся с рабочими обязанностями.

Порядок определения размера выплаты делится на этапы:

- руководитель компании оповещает работника о правилах расчета командировочных и имеющихся лимитах;

- гражданин отправляется в поездку, во время которой тратит нужное количество средств, сохраняя платежную документацию;

- после возвращения специалист составляет отчет, к которому прикладываются сохраненные бумаги;

- суточные расходы умножаются на количество дней, проведенных в командировке;

- на основании правильного расчета гражданину выплачивается положенная сумма.

Внимание! Если человек не сохранит платежные бумаги, то он может лишиться компенсации

Представительские расходы в налоговом учете

В отличие от бухгалтерского учета, где все затраты, сделанные компанией, принимают к учету, в налоговом учете (НУ) представительские расходы учитывают обособленно и включают в состав прочих расходов только в пределах 4%.

Также важно, чтобы представительские расходы были связаны с проведением официального приема. В противном случае они не могут быть приняты в целях НУ

Также в НУ не принимают расходы на проведение праздничных, развлекательных и оздоровительных мероприятий.

НДС с представительских тоже принимают к учету в пределах только той суммы расходов, которая была принята в целях налогообложения прибыли.

Более подробно о нормировании и расчете представительских расходов можно прочитать в статье “Как нормируются представительские расходы“.

Суточные в командировке

Суточные — дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Ограничения по сумме в законах нет, устанавливается в локальных актах организации. Выплачиваются за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути. Подробнее про суточные читайте в статье Суточные при командировках в 2016 году: размеры выплат, изменения.

Условиями признания суточных в расходах является подтверждение:

- производственного характера командировки;

- продолжительности нахождения работника вне места постоянного жительства согласно (п.7 Положения о служебных командировках)

Определяется на основании:

- Проездных документов.

- Документов о найме жилого помещения в месте командирования, если работник ездил на личном транспорте и билетов у него нет.

- Служебной записки, справки или иного документа принимающей стороны, который подтверждает срок прибытия и убытия командированного работника.

- Расчета размера суточных (например, справка бухгалтера), факта получения работником денежных средств (расходный кассовый ордер).

Заключение

А в заключении хочется обратить внимание начинающих предпринимателей на один интересный момент. То, с чем приходится сталкиваться на практике ну очень часто

Это нежелание бухгалтерии заниматься оформлением и учетом таких расходов, с одной стороны, потому что лень, с другой стороны аргумент, что расходы копеечные и нет смысла их учитывать. А в результате происходит переплата налогов, увеличение расходов, а иногда совершенно излишняя в этом случае потребность в неучтенных наличных деньгах. Да, возможная сумма экономии не велика. Однако решение о том, что учитывать, а что нет, не может принимать бухгалтер.

Теперь представьте, что компания растет, в ней уже под два (а то и больше) десятка сотрудников, команда менеджеров, которая ездит на встречи, в командировки, встречается с клиентами и заказчиками и так далее. Соответственно растут расходы и на командировки и на представительские. И если с самого начала работы у вас не будет не будет порядка в учете и использовании средств компании, то в дальнейшем ситуация будет только ухудшаться. Гораздо проще установить правила и придерживаться их с того момента, как только у вас появился первый наемный сотрудник, чем эти правила вводить в действие в уже достаточно большой коллектив. Как правило, любые изменения, связанные с дополнительным контролем или с дополнительной работой (по мнению работников) даются с большим трудом.