Налоговые льготы по ндфл для физических лиц в 2019 году

По физлицам, получившим доходы не по месту основной работы, в течение 30 дней после окончания налогового периода в ГНИ представляется специальная справка. Теперь в ней отражаются только доходы в виде материальной выгоды, не обложенные у источника выплаты.

На это обстоятельство обращают внимание и представители налоговых органов, указывая, что налоговым законодательством не предусмотрена обязанность налогоплательщика по представлению каких-либо дополнительных документов для освобождения дохода в виде недвижимого имущества, полученного в порядке дарения, от налогообложения НДФЛ

Льготы по подоходному налогу с физических лиц в 2019 году

Детские вычеты представляются и на совершеннолетних детей в возрасте до 24 лет, если последние являются учащимися очной формы обучения в учебных заведениях, либо аспирантами, ординаторами, интернами, студентами, курсантами. Увеличенный вычет – 12 000 рублей – полагается родителям ребенка с инвалидностью. Опекунам полагается только 6000 рублей.

- удостоенные звания Героя Советского Союза, Героя Труда, лица, награжденные орденом Славы трех степеней, инвалиды войны либо другие инвалиды из числа военнослужащих, ставших инвалидами вследствие ранения, контузии или увечья, полученных в период войны 1941-1945 годов либо при исполнении иных обязанностей военной службы или вследствие заболевания, связанного с пребыванием на фронте;

- участники гражданской войны и войны 1941-1945 годов, других боевых операций по защите бывшего СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, бывших партизан, ветераны трудового фронта периода войны 1941-1945 годов и бывшие малолетние узники концентрационных лагерей;

- граждане, работавшие в городе Ленинграде в период его блокады с 8 сентября 1941 года по 27 января 1944 года;

- инвалиды из числа лиц начальствующего и рядового состава органов внутренних дел, ставшие инвалидами вследствие ранения, контузии или увечья, полученных ими при исполнении служебных обязанностей;

- инвалиды с детства, а также инвалиды I и II групп;

- матери-героини, женщины, имеющие десять и более детей;

- родители и жены военнослужащих, погибших вследствие ранения, контузии или увечья, полученных при защите бывшего СССР либо при исполнении других обязанностей военной службы, или вследствие заболевания, связанного с пребыванием на фронте;

- военнослужащие и призванные на учебные и поверочные сборы военнообязанные, проходившие службу в составе ограниченного контингента войск, временно находившихся в Республике Афганистан и других странах, в которых велись боевые действия;

- лица, пострадавшие вследствие аварии на Чернобыльской АЭС;

- одинокие матери, имеющие двух и более детей до шестнадцати лет;

- вдовы и вдовцы, имеющие двух и более детей и не получающие пенсию по случаю потери кормильца;

- один из родителей, воспитывающий проживающего с ним инвалида с детства, требующего постоянного ухода;

- граждане, направленные предприятиями, учреждениями, организациями и учебными заведениями на сельскохозяйственные работы, — по доходам, полученным за выполнение этих работ.

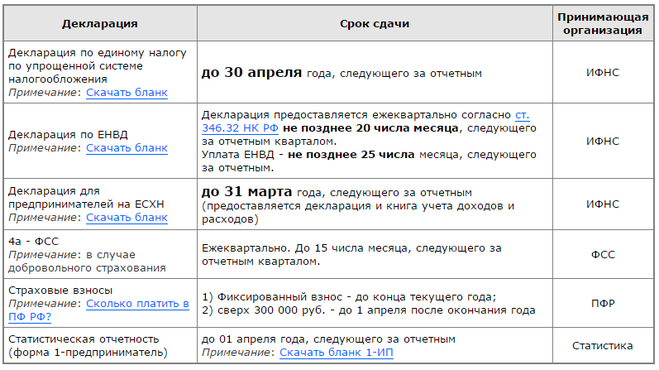

Сроки сдачи отчетности по НДФЛ в 2019 году

Каждая организация и ИП обязаны отчитываться по типичным показателям трудовой деятельности в соответствующие органы — фонды (ПФР, ФСС). Также у них есть обязанность по предоставлению в налоговую инспекцию отчетности, требуется направлять каждый квартал отчет 6-НДФЛ и ежегодно — 2-НДФЛ.

Независимо от применяемой системы налогообложения, сдача отчетности организациями и ИП — это их законодательно установленная обязанность. Несвоевременная подача требуемой документации является таким же нарушением, как и непредоставление отчетности в соответствующие органы. Установленные сроки представления отчетности предприятий с различными режимами налогообложения сводятся к следующему графику:

| Вид декларации | Последний день сдачи | Последний день сдачи

в 2019 г. |

| 2-НДФЛ | 1 апреля следующего периода | 1 апреля |

| 6-НДФЛ | годовая | |

| за 1 квартал | 30 апреля | 30 апреля |

| за полугодие | 31 июля | 31 июля |

| за 9 месяцев | 31 октября | 31 октября |

| 3-НДФЛ | 30 апреля 2020 г. | 30 апреля 2020 г. |

Если рассматривать НДФЛ в 2019 году, какие изменения произошли, можно понять по срокам отправки отчетов: они не изменились, как и штрафы за непредставление бумаг. Согласно правилам, просрочка с подачей декларации влечет штраф — 5% от суммы, не перечисленной по ежемесячной просрочке. Максимальный объем компенсации за несоблюдение установленного периода сдачи отчетности — 30% от общего объема, а минимальный — 1 тыс. руб. (например, для нулевой декларации). Избежать подобных неприятностей можно только тогда, когда отчетность формируется без нарушения сроков подачи.

Социальные налоговые льготы

В НК указан закрытый перечень социальных вычетов, которыми может пользоваться любой гражданин. Однако получить его возможно только после того, как произойдет уплата налога, а также будут фактически понесены необходимые расходы.

В такие расходы включаются:

- Перечисление пожертвований на благотворительность;

- Оплата учебы ребенка;

- Пользование платными медицинскими услугами, приобретение медпрепаратов;

- Уплата добровольных перечислений в негосударственные пенсионные фонды;

- Дополнительные отчисления на страховую долю пенсии;

- Оплата услуг по оценке своей квалификации.

Внимание: для получения каждого из данных вычетов установлены свои условия и необходимый перечень документов.

Сумма льготы по ндфл на детей в 2020 году таблица

Однако как только родитель, который был признан одиноким, снова вступает в брак, он автоматически лишается двойной льготы. Но если брак в дальнейшем снова будет расторгнут, то можно опять получить право на двойную льготу, но только при одном условии — во время нахождения в браке ребенок не был усыновлен вторым родителем.

Учитывая, что у некоторых категорий россиян заработная плата не превышает 30 000 рублей, особенно в глубинке, за пределами Москвы и Московской области, то 30 000, не облагаемые налогом, станут гарантией того, что семья окажется освобожденной от налогов на то время, пока детям не исполнится 18 (24 в некоторых случаях) лет.

Налоговый вычет на ребенка в 2019 году: как определить размер льготы

Суть налогового вычета заключается в уменьшении налогооблагаемого дохода, то есть заработок перед расчетом НДФЛ корректируется на сумму льготы на детей, и налог вычисляется с оставшейся суммы дохода

Важно правильно определить размер налогового вычета на ребенка (в 2019 году правила расчета остаются прежними). Рассмотрим несколько примеров

Пример 1

В семье три несовершеннолетних ребенка. Размер вычета составит 5800 руб. (1400 за первого + 1400 за второго + 3000 за третьего). Это значит, что налог не будет удержан с суммы 5800 руб., т.е. родитель получит доход на 754 руб. больше (5800 х 13%).

Пример 2

В семье трое детей – 1999 г.р., 2012 г.р. и 2016 г.р. Старший ребенок после окончания школы поступил в ВУЗ на заочную форму обучения. На совершеннолетнего студента-заочника вычет не положен, значит, льгота распространяется только на двоих младших детей. Какой налоговый вычет на детей может быть заявлен родителем: 1400 руб. за ребенка 2012 г.р. + 3000 руб. за ребенка 2016 г.р., так как он является третьим ребенком в семье по очередности рождения. Итого вычет составит 4400 руб., а доход будет больше на 572 руб.

Пример 3

В 2019 году работодателем предоставлен налоговый вычет родителям детей:

-

1999 г.р. – ребенок продолжает обучение на дневной форме, что подтверждено оригиналом справки из образовательного учреждения;

-

2000 г. р. – ребенок достиг совершеннолетия, но учебу не продолжает;

-

2005 г.р. – у ребенка есть инвалидность, подтвержденная справкой;

-

2007 г.р. – ребенку присвоен статус инвалида;

-

2010 г.р.

В какой сумме должен быть предоставлен налоговый вычет на детей – образец расчета:

1400 руб. за ребенка 1999 г.р. + 0 руб. за ребенка 2000 г. р. (льготы нет, так как ребенок совершеннолетний и нигде не учится очно, но в определении очередности рождения он участвует) + 12 000 руб. за ребенка-инвалида 2005 г. р. + 12 000 руб. за ребенка 2007 г.р. + 3000 руб. за ребенка 2010 г.р. Итого необлагаемая сумма дохода составит 28 400 руб., т.е. доход будет больше на 3692 руб. (28400 х 13%).

Пример 4

Как должно осуществляться предоставление налогового вычета на ребенка в 2019 году, если в семье имеется ребенок 2001 г.р., а в марте 2019 года родился второй малыш:

-

старшему ребенку в 2019 году исполняется 18 лет, но нормы НК РФ позволяют применять льготу до конца года, в котором ребенок достиг совершеннолетия (при условии, что не превышен лимит доходов);

-

на новорожденного льгота может быть оформлена с марта 2019 года;

-

вычет в период с января по февраль будет равен 1400 руб., а в интервале с марта по декабрь 2019 года ежемесячная льгота составит 2800 руб. (1400 + 1400). С 2020 года вычет будет предоставляться только на младшего ребенка в сумме 1400 руб.

Льготы на НДФЛ в 2020-2020

- помещения, которые были получены в связи с договором пожизненной ренты;

- жилые помещения, которые были переданы по наследству;

- подаренные близкими родственниками жилые помещения;

- жилые помещения, купленные ранее текущего года;

- приватизированные жилые помещения.

- проведение строительных работ в целях дальнейшего проживания;

- приобретение в собственность земли или средства передвижения;

- затраты на обучение или лечение недееспособных членов семьи;

- произведения пожертвований в бюджет религиозных общин;

- внесение средств в благотворительные организации;

- пенсионное страхование на добровольной основе;

- добровольное приобретение страхового полиса;

- затраты на оформление ипотеки.

Стандартный налоговый вычет на ребенка в 2019 году

- 1 400 рублей предоставляется на первого ребенка, такой же налоговый вычет и на второго ребенка;

- 3 000 рублей в качестве вычетов можно оформить за 3-го ребенка и последующих детей. При этом не имеет значения возраст первых 2-х. Указанная сумма сокращает налогооблагаемую базу, даже если старшие дети стали совершеннолетними.

- 12 000 рублей положено родителям в качестве вычетов на каждого ребенка-инвалида 1 или второй группы, вне зависимости от общего количества детей в семье;

- 6 000 рублей – вычеты на ребенка с инвалидностью 1 или 2 группы для приемных родителей, опекунов, попечителей.

При расчете льготы по НДФЛ необходимо помнить, что общий размер налогового вычета на всех детей за год не может превышать как официальный заработок гражданина за тот же срок, так и установленную на год предельную величину дохода для вычета НДФЛ.

13 Янв 2020

juristsib

55

Социальные вычеты по НДФЛ в 2019 году

Социальные льготы при налогообложении доходов могут быть получены физическими лицами, имеющими налогооблагаемые доходы в периоде, за который применяется вычет. В общем случае совокупный размер всех видов социальных вычетов не может превышать предел в 120 000 руб., то есть налог может быть возмещен в размере не более 15 600 руб. Это правило не распространяется на дорогостоящие медуслуги и пожертвования. Какими могут быть социальные налоговые вычеты по НДФЛ 2019:

-

на обучение (свое, обучение детей в возрасте до 24 лет, несовершеннолетних детей под опекой) – на каждого ребенка к возмещению можно заявить фактические траты в пределах 50 000 руб. в общей сумме на обоих родителей; на обучение брата, сестры до 24 лет по очной форме. Вычет не применяется, если для оплаты использовался материнский капитал;

-

на лечение (свое, супруга, несовершеннолетних детей и подопечных, родителей), на приобретение лекарственных препаратов. При этом на оплату услуг дорогостоящего лечения (по перечню, утвержденному Правительством) лимит по вычету не применяется — сумма возмещения равна фактическим издержкам налогоплательщика;

-

по дополнительным взносам на накопительную пенсию, перечислениям в НПФ и взносам на добровольное страхование жизни (если срок договора не менее 5 лет);

-

в сумме платы за проведение независимой оценки уровня квалификации;

-

на благотворительные платежи. В 2019 году изменился порядок возмещения налога по благотворительным взносам – в общем случае максимальная сумма вычета не может превышать 25% годового дохода заявителя, но с 2019 года этот лимит увеличен до 30% для пожертвований в пользу госучреждений, работающих в сфере культуры, для платежей в пользу НКО (закон от 27.11.2018 г. № 426-ФЗ).

Для возврата НДФЛ вычеты 2019 на обучение и медуслуги, а также по взносам на добровольное страхование жизни можно оформить через налогового агента (работодателя), не дожидаясь окончания налогового периода. Остальные льготы применяются после декларирования доходов за истекший год путем подачи в ИФНС формы 3-НДФЛ.

Стандартные налоговые вычеты 2020

- имеющие отношение к Чернобыльской АС, объекту «Укрытие», производственному объединению «Маяк» и другие, участвовавшие в испытаниях ядерного оружия или в ликвидации радиационных аварий;

- инвалиды Великой Отечественной войны и другие инвалиды из числа военнослужащих;

- различного рода военнослужащие;

- инвалиды детства;

- медицинский персонал, получившие сверхнормативное облучение;

- доноры костного мозга.

Важно знать! Если налогоплательщик имеет право более, чем на один налоговый вычет, то такому лицу будет предоставлен только один, наибольший, налоговый вычет. Но! Данное правило не распространяется на вычет на ребёнка (детей)

Данный вычет будет предоставлен в любом случае и будет суммироваться с другими стандартными вычетами.

Как исчисляется налог с продажи акций физлицом

В первом случае для практического применения вычета у гражданина должны быть налогооблагаемые доходы — например, представленные зарплатой. Если, к примеру, на его ИИС размещено 400 тыс. рублей в течение года, то данный гражданин сможет получить вычет по зарплатному НДФЛ в сумме 52 тыс. рублей (13% от 400 000). Вполне возможен и возврат налога при продаже акций, которые покупались через обычный брокерский счет и принесли налогооблагаемую прибыль.

Вместе с тем, если оба вида торговых операций — как сделки с акциями, так и сделки с производными инструментами, оказались убыточными, то налогоплательщик должен осуществить раздельный учет данных убытков в установленном порядке. Это даст возможность использовать убыток для оптимизации налогооблагаемой базы в будущие налоговые периоды — по соответствующим сделкам. То есть, убытки по контрактам, что связаны с куплей-продажей акций, могут быть учтены при исчислении налогооблагаемой базы только по таким же контрактам. То же правило установлено и для сделок с применением производных финансовых инструментов.

Когда нужно заплатить НДФЛ в бюджет в 2019 году

При исчислении налога самому плательщику или налоговому агенту необходимо знать срок его уплаты. Период уплаты НДФЛ по декларации 3-НДФЛ зафиксирован в п. 6 ст.227 НК и п. 4 ст.228 НК. Срок зависит от вида дохода:

| Вид дохода | День получения дохода | Последний срок выплаты |

| Выплаты штатных работников организации | ||

| Зарплата | Крайний день в месяце начисления | Следующий после выплаты день |

| Ежемесячные премии | ||

| Оплата за время нахождения в командировке | ||

| Оплата за дни донорства | День соответствующей выплаты | |

| Оплата за простой без вины работника | ||

| Премии за квартал и полугодие | ||

| Иные премии | ||

| Отпускные | Последний день месяца выплаты | |

| Больничные по уходу за ребенком | ||

| Суточные сверх нормы | Последний день месяца утверждения авансового отчета | Следующий после выплаты день |

| Компенсационные выплаты в командировке без подтверждающих документов | ||

| Мат. помощь более 4 тыс. рублей | День выплаты или оплаты товаров, услуг за работника | |

| Списание долга | День списания долга с баланса | |

| Зачет требований | День зачета | |

| Подарок (более 4 тыс. руб.) | День вручения | |

| Доходы бывших штатных работников | ||

| Зарплата | Последний рабочий день, по который был начислен доход | Следующий после выплаты день |

| Компенсация за отпуск | Крайний рабочий день | |

| Отпускные | День выплаты | Крайний день месяца начисления |

| Доходы по договорам ГПХ и авторским договорам | ||

| Вознаграждение | День выплаты | Следующий день после выплаты |

| Оплата деятельности | ||

| При экономии на % за пользование средствами займа, выданными после 01.01.2016 года | Конец месяца течение срока предоставления займа | |

| При экономии на % за пользование средствами займа, выданным до 01.01.2016 года | День выплаты долга | |

| Материальная выгода от приобретения товаров и ценных бумаг | День покупки или безвозмездного получения ценных бумаг или товаров (пп. 3 п. 1 ст. 223 НК РФ) | |

| Доходы ИП | ||

| Доходы из декларации 4-НДФЛ: | День поступления денег | |

| До 15.07 налогового периода | ||

| До 15.10 налогового периода | ||

| До 15.01 налогового периода | ||

| Полученные по факту доходы без авансовых платежей | До 15.07 следующего налогового периода | |

| Доходы физических лиц | ||

| Доходы из декларации 3-НДФЛ | День получения дохода | До 15.07 следующего налогового периода |

| Доходы, с которых удерживается НДФЛ | Дата, когда налоговый агент обязан был удержать НДФЛ | До 01.12 следующего налогового периода (по налоговому уведомлению от ИФНС) |

Льготы на НДФЛ в 2018-2019

- налогоплательщики, чей доход, получаемый с пользования земельных участков или помещений, идет в пользу властей и прочих граждан;

- налогоплательщики, обеспечивающие серьезную помощь специалистам-новичкам в сельскохозяйственной области;

- налогоплательщики, получающие социальные выплаты на ребенка из бюджета региона;

- налогоплательщики, получившие или получающие разные гранты или субсидии на открытие и последующие развитие КФХ.

При получении статуса матери- или отца-одиночки налогоплательщик также получает возможность льготных платежей по НДФЛ. Как пример, женщина, родившая ребенка вне семьи и самостоятельно составившая бумаги о рождении, является той самой матерью-одиночкой.

Льготы по подоходному налогу в 2019 году: изменения

Возврат подоходного налога происходит по имущественным и социальным налоговым вычетам, который осуществляется налоговым агентом (бухгалтерией предприятия), обязанным в течении 10-дневного срока рассмотреть заявление налогоплательщика, приняв соответствующие меры. Кроме того, налоговый агент обязан сообщить плательщику налогов о каждом случае переплаты, если таковой имел место. Излишне удержанная сумма возвращается налогоплательщику за счет платежей по НДФЛ, которые подлежат перечислению в бюджет, как с доходов данного физического лица, так и с доходов других налогоплательщиков. Все эти действия должны быть произведены в течении трех месяцев с момента подачи заявления плательщика.

Мы уже писали о том, как изменится подоходный налог в 2019 году, а также как происходит возврат подоходного налога и при каких случаях предоставляются льготы при уплате НДФЛ. В данной статье речь пойдет о последних изменениях связанных с льготами по походному налогу в 2019 году.

Какие льготы существуют на налог на имущество физических лиц

Чтобы реализовать свое право на налоговую льготу в отношении личного имущества, следует предоставить в любой налоговый орган следующие документы: соответствующее заявление, паспорт, пенсионное удостоверение, правоустанавливающие документы на имущество, технический или кадастровый паспорт объекта.

Описание данного налога, а также полагающихся в связи с его уплатой льгот, можно найти в Федеральном законе № 2003-1 «О налогах на имущество физических лиц» (9.12.1991), который к настоящему времени включает уже ряд поправок и изменений. Также достаточно подробно необходимая собственникам информация содержится в Налоговом Кодексе РФ (статьи 399-409): о плательщиках, объектах налогообложения, налоговых ставках, льготах, порядке определения налога на имущество и его уплаты и т.д.

Порядок и способы получения

При наличии налогового агента (к примеру, по договору ГПД), оформить вычет можно через него, составив заявление в свободной форме и приложив подтверждающие бумаги. В остальных случаях обращаться нужно в ФНС. Порядок предоставления такой:

- заполнение декларации 3-НДФЛ;

- подача ее в ФНС по месту жительства (к декларации нужно приложить подтверждающие бумаги).

Заявление для оформления этого вида вычета не через налогового агента составлять не нужно

Однако важно помнить, что в этом случае сам налогоплательщик должен:

- заполнить и подать декларацию до 30 апреля 2020 года;

- уплатить налог в ФНС до 15 июля 2020 года (причем денежные средства можно внести с учетом профессионального вычета).

Вне зависимости от способа получения вычета, важно собрать все подтверждающие документы. Ими могут выступать приходные ордера, товарные и кассовые чеки

Если у плательщика есть право на получение ПНВ без подтверждения доходов, то все эти справки он может не прикладывать. Но тогда и размер налога по итогу может оказаться больше. Поэтому следует соизмерить доходы и затраты перед заполнением НДФЛ, чтобы выбрать для себя наиболее выгодный вариант вычета. Для некоторых без подтверждения расходов вычет не предоставят и вовсе.

Прочтите: Пенсия индивидуального предпринимателя: особенности расчета

Вычет на детей по НДФЛ в 2020 году: до какой суммы предел

- Лимит доходов в 350 000 рублей не зависит от количества детей в семье и других условий.

- В эту сумму включайте доходы работника, с которых НДФЛ составляет 13%. Не учитывайте только дивиденды.

- Доходы, которые освобождены от НДФЛ в пределах норматива, учитывайте частично. Например, в зачет 350 000 руб. включите сумму суточных, которая превышает 700 рублей за день. Если платите в пределах этого лимита, учитывать выплату не нужно. Частичный учет дохода возможен при выплате материальной помощи, выходного пособия при увольнении, выдаче подарков.

- С работников, принятых в компанию в середине года, берите справки 2-НДФЛ. В ней можно увидеть сумму заработка, полученную с начала года. Без справки предоставлять вычет не стоит.

От порядкового номера ребенка по дате рождения зависит размер вычета родителям. Если в предыдущем браке у супругов уже есть дети, их тоже нужно учитывать

При этом не важно живут ли эти дети в этой семье. Не имеет значения для определения порядкового номера и возраст детей

Налог на доходы физических лиц в 2020 году

- представители Министерства финансов настаивали на повышении уровня НДФЛ до 15% с одновременным сокращением ставки страховых отчислений на 9% (с 30 до 21%);

- в Министерстве экономического развития пришли к выводу, что НДФЛ нужно повысить до 15%, но внедрить вычет, равный сумме установленного прожиточного минимума. Параллельно с этим ведомство предлагало увеличить сбор в виде НДС (до 21%) и уменьшить страховой сбор (на 9%);

- специалисты из Центра стратегических разработок предлагали повысить налог с физлиц до 17%, однако для самых бедных жителей страны заложить в системы вычет, равный прожиточному минимуму;

- Аркадий Дворкович, занимающий должность вице-премьера, предложил увеличить НДФЛ до 15%, а 2% дополнительного дохода направлять из бюджета на развитие области медицины и охраны здоровья;

- инициативная группа парламентариев, состоящая из членов фракции ЛДПР, предложила освободить от уплаты данного налога всех, у кого зарплата не превышает 15 тысяч рублей. Для остальных россиян предложили ввести прогрессивное налоговое обложение: 13% налога для людей с доходами от 180 тысяч до 2,4 миллионов рублей в год, 30% — для готового дохода от 2,4 до 100 миллионов, 70% + 29,6 миллионов – для тех, кто получил годовой доход от 100 миллионов и выше. При этом облагаться налогом должна сумма, которая вышла за минимальное значение каждой планки шкалы. То есть при доходе в 2,6 миллиона рублей налог в 30% должен взиматься только с 200 тысяч, а остальные 2,4 миллиона облагаются налогом в размере 13%.

Поддерживает такую реформу, прежде всего, Министерство финансов, по расчетам которого повышение налога на 2% позволит дополнительно аккумулировать до полутриллиона рублей ежегодно, а значит – повысить наполняемость бюджета за счет этой доходной статьи с 3,5 до 4 триллионов рублей. Давайте узнаем, воплотится ли обсуждаемая налоговая реформа в реальность, а также поговорим о том, какие ставки налога на доходы физлиц планируется внедрить.

Налоговые льготы в 2019 году

С 2019 г все регионы переходят на учет недвижимости по кадастровой, а не по инвентаризационной стоимости. Такая оценка недвижимости приближена к его рыночной цене. Исчисление налога по кадастровой стоимости осуществляется поэтапно, в течение 5 лет, с применением поправочного коэффициента. Ежегодно коэффициент повышается на 0,2, соответственно, только на пятый год владелец уплачивает налог в полной мере.

Индивидуальные предприниматели, прошедшие регистрацию в таком качестве после 2015 года, имеют право получить льготу в виде налоговых каникул по УСН. По задумке законодателей, это даст возможность развития бизнеса для предпринимателей. Чтобы получить это право в 2019 г., необходимо:

Виды налоговых вычетов по НДФЛ на работника

- Оригинал и копия договора с лечебным учреждением.

- Справка, удостоверяющая оплату услуг согласно договору.

- Копия лицензии медучреждения.

- Оригинальный бланк рецепта со штампом «Для налоговых органов» по форме 107-1/у.

- Квитанции и чеки, подтверждающие затраты на покупку лекарств.

- На доход с продажи состоящих в собственности более трех лет ценных бумаг.

- С суммы, внесённой на индивидуальный инвестиционный счёт в течение трех лет. Сумма ограничивается 400 000 рублей в год или 1,2 миллиона за 3 года. За год разрешено возвращать не более 13% от 400 000 рублей – 52 000 рублей. НВ полагается физическим лицам, официально работающим и получающим налогооблагаемую зарплату.

- С прибыли, полученной при сделках с ценными бумагами, находящимися на индивидуальном инвестиционном счету на протяжении 3-х лет.