Что будет, если не предоставить документ?

Если предприниматель не сдает вовремя налоговую декларацию, на него накладывают штраф. Согласно статье 119 НК РФ размер штрафа составляет 5% от суммы налога за каждый месяц просрочки (в том числе неполный). Штраф устанавливается не больше 30% от суммы налога, прописанной в декларации, и не меньше 1000 р.

Если предприниматель не сдает вовремя налоговую декларацию, на него накладывают штраф. Согласно статье 119 НК РФ размер штрафа составляет 5% от суммы налога за каждый месяц просрочки (в том числе неполный). Штраф устанавливается не больше 30% от суммы налога, прописанной в декларации, и не меньше 1000 р.

Согласно статье 14 Закона № 212 – ФЗ до 1 января 2017 года при отсутствии налоговой декларации ПФР требовал с предпринимателя пенсионные взносы «за себя» в восьмикратном (максимальном) размере. С 1 января 2017 года этот закон утратил силу, взносы в фиксированном размере стали рассчитываться в соответствии с пунктом 1 статьи 430 НК РФ, где такого правила нет.

Мы рассмотрели все аспекты заполнения и подачи налоговой декларации при закрытии ИП на УСН в 2020 году. Уточнили сроки подачи декларации, пошагово заполнили образец, узнали отличия налоговой отчетности при закрытии ИП от обычной, а также выяснили, какими будут последствия, если не сдать отчет. Теперь вы без труда сможете предоставить налоговой правильную ликвидационную декларацию ИП.

Отчетность ИП по кассовым операциям

Про кассовые операции мы тоже уже писали не один раз. Внимательно прочитайте про введение онлайн-касс.

Сейчас для ИП действует упрощенный порядок кассовой дисциплины: они могут не оформлять (при условии ведения КУДИР в соответствии с требованиям НК РФ) следующие документы:

- Приходный кассовый ордер (ПКО) КО-1;

- Расходный кассовый ордер (РКО) КО-2;

- Кассовую книгу КО-4;

- Книга учета КО-5 (нужна, когда есть несколько кассиров).

Также ИП при упрощенной кассовой дисциплине вправе не устанавливать лимит денежных средств в кассе. Эти два момента (о том, что не ведем указанные документы и что не устанавливаем лимит) лучше указать в учетной политике и утвердить приказом.

Те, кто в рамках соблюдения кассовой дисциплины эти документы ведет, могут найти информацию о них и скачать бланки в разделе Кассовые документы. Например, это актуально для довольно крупных ИП, работающих в сфере торговли и имеющих несколько магазинов.

Послабления в порядке соблюдения кассовой дисциплины для ИП не распространяются на выплату наличными зарплаты работникам. Если вы платите своим сотрудникам наличкой, что вы обязаны составлять расчетно-платежные и платежные ведомости.

Отчетность ИП по используемой системе налогообложения

Здесь все просто, какой основной налог платим – такую декларацию и сдаем. Совмещаем два режима – значит, сдаем две декларации. Куда сдаем? Конечно же, в налоговую. Вся информация в следующей таблице:

| Налоговый режим | Декларация (бланк) | Сроки сдачи |

| Общий режим (ОСНО) | 3-НДФЛ | Составляется за год, сдать надо до 30 апреля следующего года |

| 4-НДФЛ | Составляется после получения первого дохода, сдать надо в течение 5 дней после истечения месяца со дня получения этого дохода (для новых ИП) | |

| *Декларация по НДС | Составляется по итогам квартала до 25 числа месяца, идущего за этим кварталом | |

| Упрощенный режим (УСН) | Декларация УСН | Составляется за год, сдать надо до 30 апреля следующего года |

| Единый налог на вмененный доход (ЕНВД) | Декларация ЕНВД | Составляется за квартал, сдать надо до 20 числа месяца, идущего за этим кварталом |

| Патентный режим (ПСН) | Декларация отсутствует | Не сдается |

| Единый с/х налог (ЕСХН) | Декларация ЕСХН | Составляется за год, сдать надо до 31 марта следующего года |

| Декларация по НДС | Составляется по итогам квартала до 25 числа месяца, идущего за этим кварталом |

О том, как заполнить декларации мы тоже уже писали:

- Инструкция по заполнения декларации для УСН-Доходы;

- Инструкция по заполнению декларации для УСН-Доходы минус расходы;

- Инструкция по заполнению декларации для ЕНВД.

Для каждого из налоговых режимов существует своя форма КУДИР. Напомню, что КУДИР надо вести в обязательном порядке. Идти в налоговую, чтобы заверить ее, не надо, это уже давно отменили, но она должна быть у вас в наличии: распечатанная, пронумерованная и прошитая. Форма книги зависит от режима налогообложения:

| Налоговый режим | Бланк документа |

| Общий режим (ОСНО) | КУДИР для ОСНО |

| Упрощенный режим (УСН) | КУДИР для УСН |

| Единый налог на вмененный доход (ЕНВД) | КУДИР отсутствует, ведется только учет физических показателей (законодательно установленной формы нет) |

| Патентный режим (ПСН) | Книга учета доходов для ПСН |

| Единый с/х налог (ЕСХН) | КУДИР для ЕСХН |

Для заполнения вам могут потребоваться следующие статьи:

- Инструкция по заполнения КУДИР для УСН-Доходы;

- Инструкция по заполнению КУДИР для УСН-Доходы минус расходы;

- Инструкция по заполнению КУД для ИП на патенте;

- Инструкция по разделению доходов / расходов между УСН и вмененкой (для совмещающих режимы);

- Инструкция по отражению авансов в КУДИР для ИП на УСН.

РСВ – код по месту нахождения (учета)

- 112 – при подаче данных по адресу проживания физлицом, не ИП.

- 120 – при подаче отчета ИП по адресу своего проживания.

- 121 – при подаче сведений адвокатом, имеющим собственный адвокатский кабинет, по адресу своего проживания.

- 122 – при подаче отчета частнопрактикующим нотариусом по адресу своего проживания.

- 124 – при подаче расчета главой/членами КФХ по адресу своего проживания.

- 214 – используется обычными российскими компаниями при сдаче отчета по адресу своего нахождения.

- 217 – предназначен для правопреемников отечественных фирм.

- 222 – используется ОП российских компаний при сдаче отчета по адресу нахождения таких подразделений.

- 335 – используется ОП зарубежных компаний при сдаче отчета по адресу нахождения таких подразделений.

- 350 – применяется международными структурами при подаче расчета по адресу налогового учета таких организаций.

Налоговый календарь для ООО

Налог

1 квартал

2 квартал

3 квартал

4 квартал или по итогам года

НПА

Авансовый платеж по единому налогу за первый квартал — не позднее 25 апреля

Авансовый платеж по единому налогу за полугодие — не позднее 25 июля

Авансовый платеж по единому налогу за девять месяцев — не позднее 25 октября

Годовая декларация по УСН и оплата единого налога не позднее 31 марта

ст. 346.21, 346.23 НК РФ

Квартальная декларация не позднее 20 апреля, оплата вмененного налога до 25 апреля включительно

Квартальная декларация не позднее 20 июля, оплата вмененного налога до 25 июля включительно

Квартальная декларация не позднее 20 октября, оплата вмененного налога до 25 октября включительно

Квартальная декларация не позднее 20 января, оплата вмененного налога до 25 января включительно

Авансовый платеж по сельхозналогу за полугодие — не позднее 25 июля

Годовая декларация по ЕСХН и оплата сельхозналога не позднее до 31 марта

ст. 346.9, 346.10 НК РФ

Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно

Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно

Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно

Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно

Налог на прибыль организаций, у которых отчетный период квартал (при доходах в квартал не более 15 млн руб)

Авансовый платеж и декларация по упрощенной форме за первый квартал — не позднее 28 апреля.

Авансовый платеж и декларация по упрощенной форме за полугодие — не позднее 28 июля.

Авансовый платеж и декларация по упрощенной форме за девять месяцев — не позднее 28 октября.

Уплата налога за год и декларация по итогам года – не позднее 28 марта.

ст. 285, 286, 287, 289 НК РФ

Налог на имущество организаций

Если в регионе установлен отчетный период, то не позднее 30 апреля.

Если в регионе установлен отчетный период, то не позднее 30 июля.

Если в регионе установлен отчетный период, то не позднее 30 октября.

Годовая декларация не позднее 30 марта. Сроки уплаты налога и авансовых платежей (если есть отчетные периоды) устанавливают регионы

Годовая бухгалтерская отчетность

Не позднее 31 марта за предыдущий год

ст. 18 ФЗ № 402 от 06.12.2011

*Плательщики УСН, не имеющие доходов в отчетном периоде, не платят авансовые платежи в соответствующем периоде.

**НДС платят в особом порядке: по 1/3 от суммы за истекший квартал не позднее 25 числа каждого из трех месяцев, следующих за истекшим кварталом. Например, НДС, начисленный к уплате за первый квартал, уплачивают равными долями не позднее 25 апреля, 25 мая и 25 июня.

Отчетность 3-НДФЛ для ИП

Общая налоговая декларация для ИП подается по форме 3-НДФЛ. Она предусмотрена для передачи сведений в налоговую инспекцию о полученной прибыли или убытках. Даже временная приостановка или полное отсутствие деятельности в течение года не могут служить основанием для освобождения от отчетности.

Если у ИП в течение года не было деятельности, то он подает в ФНС так называемую нулевую декларацию. Она предоставляется по общей форме, но вместо ключевых финансовых показателей в ней проставляются прочерки.

К прибыли, которая облагается НДФЛ, относятся доходы от предпринимательской деятельности и цена имущества, которое было безвозмездно получено в отчетном периоде. При этом предприниматель сможет воспользоваться всеми группами вычетов, которые действуют в России для уменьшения размера НДФЛ. В их числе социальные, имущественные, стандартные и профессиональные. Профессиональные вычеты действуют только по отношению к ИП. Они подразумевают затраты ИП на ведение бизнеса. При этом они должны быть документально подтверждены и экономически обоснованы (иметь своей конечной целью – извлечение прибыли).

Разница между прибылью и вычетами и будет являться налогооблагаемой базой для расчета НДФЛ.

Декларация доходов ИП на ОСНО подается по единой форме вместе с физлицами, которые хотели бы получить имущественные или другие виды вычетов. При этом для предпринимателей предусмотрены свои листы, которые они должны заполнить. Некоторые листы, в которых отображается информация о прибыли или вычетах, которые отсутствовали у ИП за текущий год, можно не подавать.

В обязательном порядке налоговые инспекторы требуют от предпринимателей:

- разделы 1 и 2;

- титульный лист;

- лист В.

На титульном листе указываются ФИО ИП, дата его рождения, ИНН, паспортные данные и адрес проживания. Также здесь необходимо прописать номер корректировки (при первичной подаче – 0), налоговые период (34-год), код налоговой и налогоплательщика (для ИП – 720), код страны (для России – 624).

В разделе 1 заполняются сведения о рассчитанной к уплате или возмещению из бюджета сумме и прописывается код ОКТМО и КБК. Раздел 2 посвящен расчету налогооблагаемой базы.

Лист В предусмотрен непосредственно для отображения доходов от предпринимательской деятельности.

Для подготовки отчетности можно воспользоваться специальным программным обеспечением от ФНС. Оно позволяет бесплатно подготовить декларацию 3-НДФЛ для последующей передачи ее в Налоговую инспекцию. Сервис позволяет не допустить ошибок и проверяет документы на их наличие.

Виды деклараций

Все декларации ИП можно разделить на основные, уточненные, нулевые и финальные. Основная подается всеми предпринимателями. В ней указываются сведения обо всех доходах, полученных в ходе предпринимательской деятельности. А вот остальные виды следует оформлять лишь в особых случаях:

- Уточненную подают только отдельные налогоплательщики. Те, которым необходимо внести корректировки в уже поданную основную. Ее может запросить налоговая служба, если найдет неточности или ошибки в расчетах, но может подать и сам предприниматель. Оформляется уточненный документ так же, как и первичный, но на лицевой стороне бланка будет красоваться специальный штамп, а во втором разделе порядковый номер корректировки.

- Нулевая подается теми бизнесменами, деятельность которых была приостановлена в течение отчетного периода. Прибегнуть к такой форме отчетности и освободиться от уплаты налога могут не все — плательщики ЕНВД рассчитывают подлежащую к уплате сумму не по реальному доходу, а по вмененному государством, поэтому нулевая декларация для них не предусмотрена.

- Финальная — это та, которую подают перед закрытием ИП. Если не отчитаться перед ИФНС, она не примет заявление о закрытии.

Более подробная классификация деклараций зависит от видов налогов, по которым предстоит отчитываться бизнесмену. А их список зависит от избранной системы налогообложения.

На каком бланке и в какие сроки сдавать декларацию по ЕНВД

Отчетность по ЕНВД представляют поквартально. Таким образом, в 2020 при сдаче декларации по ЕНВД согласно НК РФ получаются следующие сроки:

| ОТЧЕТНЫЙ ПЕРИОД | КРАЙНИЙ СРОК СДАЧИ ДЕКЛАРАЦИИ |

| 1 квартал 2020 | 20 июля 2020 (перенос) |

| 2 квартал 2020 | 20 июля 2020 |

| 3 квартал 2020 | 20 октября 2020 |

| 4 квартал 2020 | 20 января 2021 |

ВАЖНО!

Далее можно по прямой ссылке бесплатно скачать бланк декларации по ЕНВД 2020 :

Бланки деклараций по ЕНВД для ИП и для организаций едины. Различия могут быть лишь в порядке заполнения этой формы. Так, для ИП предусмотрена строка указания взносов за себя. Организации эту строку не заполняют. Подробнее расскажем об этом ниже.

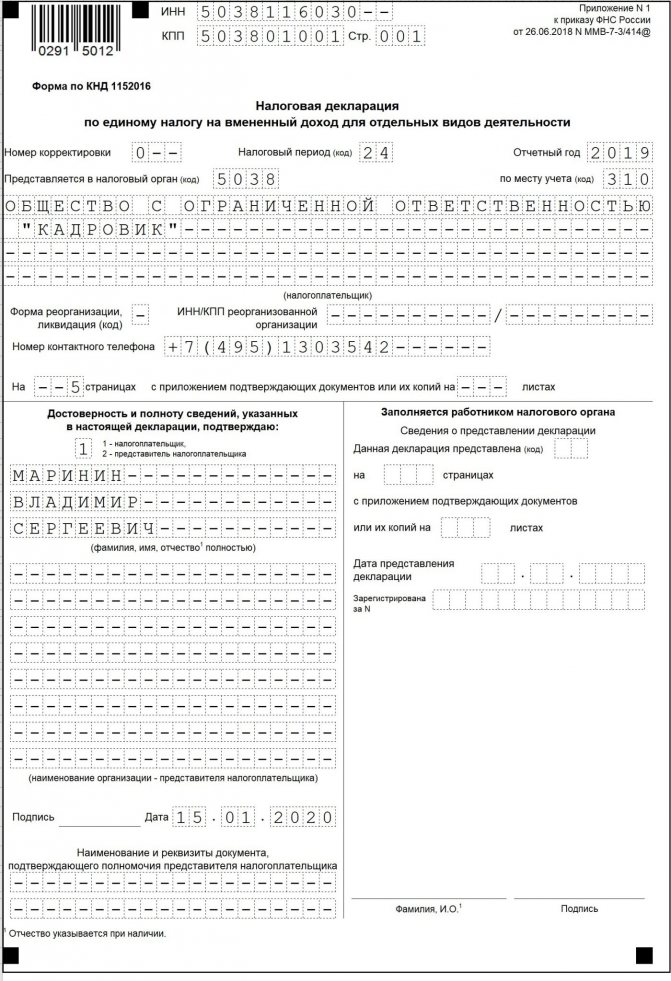

Заполняем Титульный лист

Титульный лист включает в себя основную информацию о вмененщике:

Указываются в соответствии со свидетельством о постановке на налоговый учет. ИП указывают 12-значный номер, а организации — 10-значный. Так как номер ИНН юридических лиц короче, чем у ИП, в оставшихся 2 клетках нужно поставить прочерки. ИП КПП не имеют и в этой строке ставят прочерки.

Номер корректировки.

Вносится в формате «0- -» если отчет сдается первый раз за квартал, и «1- – » («2- – и т.д.) если подается корректирующая декларация (уточненка). Номер означает то, какая по счету уточненка сдается.

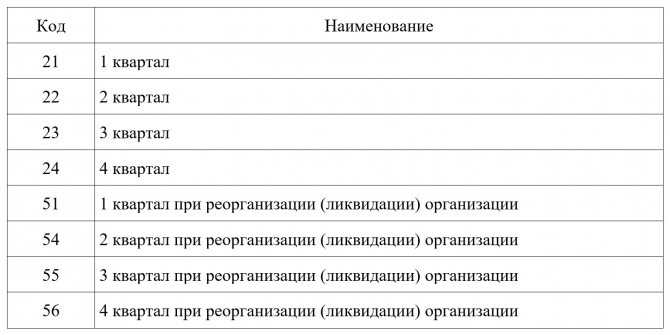

Налоговый период.

Указываем год отчетного периода. При сдаче декларации за 4 квартал 2019 года в поле вносим значение «2019». При заполнении отчета в 2020 году, указываем значение «2020».

Представляется в налоговый орган.

Вносим код ИФНС, в которую сдается декларация (в соответствии со свидетельством о постановке на учет).

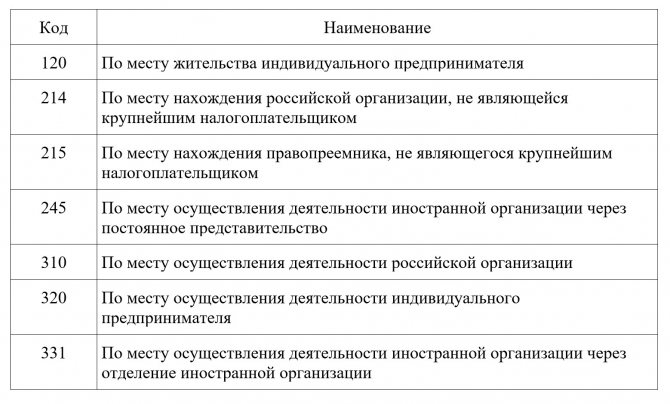

По месту учета (код).

Указываем код места представления декларации из Приложения № 3 к Порядку. Организации в отношении развозной и разносной розничной торговли, размещении рекламы на транспортных средствах, оказании услуг по перевозке пассажиров и грузов указывают код «214», ИП по этим видам деятельности указывают код «120». По всем остальным видам вмененной деятельности российские организации указывают код «310», а ИП — «320». Для иностранных компаний и крупнейших налогоплательщиков применяются другие коды: мы привели их в таблице ниже:

Налогоплательщик.

Если декларацию заполняет организация указываем ее полное наименование, если ИП, то построчно ФИО, без аббревиатуры «Индивидуальный предприниматель».

Номер контактного телефона.

Указывается без скобок и пробелов: сначала идет код страны, код города и затем сам номер.

На … страницах с приложением …

В этих полях указываем сначала, из скольки листов состоит отчет, а затем общее количество страниц документов, прикладываемых к декларации. Чаще всего к отчетности прикладывают доверенность на представителя.

Достоверность и полноту….

Если отчет сдает организация или ИП лично, то указываем код «1», если представитель — «2». Строки «ФИО полностью» заполняют только организации (они указывают в них ФИО руководителя) и представители-физлица. Если вмененщика представляет юридическое лицо, то название организации вносится в строки ниже. ИП повторно свои ФИО в этом блоке не указывают. Представители также должны указать реквизиты доверенности в строках ниже.

Подпись и дата.

Ставится подпись лица, сдающего декларацию в ИФНС: ИП, руководителя организации или представителя, а также дата подписания документа.

Что делать, если в декларации была допущена ошибка?

Если по каким-то причинам в декларации была допущена ошибка и заметили ее именно Вы, то поступить необходимо так:

- Сделать новый расчет и доплатить разницу в бюджет

- Подать правильную корректирующую налоговую декларацию. Для этого на титульном листе нужно указать номер корректировки, например, «1–»

бухпроффи

Важно! Исправлять ошибки в декларации необходимо именно так, а не наоборот. В этом случае налоговая не начисляет штрафы и пени за просроченные платежи

Вам будет интересно:

Подтверждение основного вида деятельности в ФСС: сроки подачи документов в 2019 году, как заполнить заявления

ИП нарушил сроки: что будет

За несвоевременную сдачу декларации налогоплательщику выпишут штраф

Его размер зависит от вида и важности отчетности, длительности задержки и суммы налога, которая подлежала уплате. Однако выплата штрафа не освобождает от последующей подачи декларации

Причем, чем раньше должник исполнит свои обязанности, тем меньше ему придется платить.

Штраф не самое болезненное, что может ожидать предпринимателя. Очень часто налоговики прибегают к наложению ареста на банковские счета. Также они вправе списать требуемую сумму для погашения неуплаченного налога. А если ИП зачастит с нарушением сроков, это станет поводом для проверки всей его деятельности. Итог прост: не хотите, чтобы у налоговой возникли к вам вопросы, сдавайте нужные бумаги вовремя.

Данные для примера

ИП Петров Сергей Павлович владеет небольшим автосервисом в подмосковном Можайске. Он нанял двух работников и в 3 квартале уплатил взносы на их страхование в общей сумме 60 000 рублей. В июне предприниматель зарегистрировал в налоговой инспекции онлайн-кассу. Расходы на ее покупку — 24 000 рублей (есть подтверждающие документы).

Сформировать декларацию ЕНВД

Для исчисления базы по ЕНВД необходимо взять 2 параметра из статьи 346.29 Налогового кодекса:

- Физический показатель. В данном случае это количество сотрудников вместе с ИП, то есть 3.

- Базовая доходность. Для автосервиса это 12 000 рублей.

Следующий параметр, который потребуется — это коэффициент К1. Он ежегодно определяется Минэкономразвития в зависимости от уровня инфляции. В 2019 году K1 равен 1,915 (приказ от 30.10.2018 № 595).

И последний необходимый элемент — понижающий коэффициент K2. Он утверждается органами местной власти. Совет депутатов Можайска решением от 25.11.2015 № 480/32 определил, что К2 для услуг, которые оказывает автосервис, равен единице.

Для наглядности все эти данные соберем в таблицу.

Таблица 1. Сведения для исчисления базы и суммы ЕНВД

| Параметр | Значение |

| Физический показатель | 3 (ИП и 2 работника) |

| Базовая доходность | 12 000 |

| K1 | 1,915 |

| K2 | 1 |

| Взносы за 3 квартал за сотрудников | 60 000 рублей |

| Расходы на ККТ | 24 000 рублей |

На основе этой информации формируется декларация ЕНВД за 3 квартал 2019 года. Далее пройдемся по ее разделам и расскажем о нюансах каждого из них.

Какие разделы включены в декларацию ЕНВД

Актуальный бланк декларации состоит из следующих разделов:

Отметим основные правила, на которые надо ориентироваться при заполнении бланка:

Титульный лист

Титул традиционно несет в себе общую информацию о налогоплательщике и налоговом периоде. Здесь отражают следующие сведения:

Декларацию по ЕНВД лучше заполнять не по порядку. Поэтому разделы будем далее рассматривать в логической последовательности, а не в порядковой.

Раздел 4

Однако данную льготу можно было применять вплоть до конца 2019 года. На 2020 год она не переходит. То есть, ИП в 2020 году не могут применить вычет за кассовую технику. Поэтому Раздел 4 не заполняют и подают пустым (или с прочерками – при условии заполнения декларации вручную).

Раздел 2

На рассматриваемый спецрежим переводится определенный вид деятельности, а не вся деятельность хозяйствующего субъекта в целом. Поэтому Раздел 2 следует заполнять для каждого вида осуществляемой деятельности. Кроме того, один и тот же вид деятельности может вестись на разных территориях (например, у налогоплательщика может быть несколько магазинов на ЕНВД). В этом случае надо заполнить Раздел 2 для каждого адреса. Получаем, что Разделов 2 в декларации по ЕНВД может быть несколько.

Итог Раздела 2 – рассчитанный налог за квартал в отношении одного вида деятельности по указанному адресу:

Раздел 3

Раздел 3 позволяет рассчитать, что останется от суммы ЕНВД к уплате за квартал с учетом возможности ее уменьшения на взносы.

Раздел 1

Раздел 1 заполняют в разбивке по каждому ОКТМО. Для этого следует выделить из общей суммы налога (стр. 050 Раздела 3) сумму, относящуюся к каждому ОКТМО.

Прочие налоги ИП и ООО

Уплата некоторых налогов зависит от наличия объекта налогообложения, поэтому платят их не все организации и предприниматели.

Земельный налог

Налогоплательщиками по этому налогу являются организации, ИП и обычные физические лица, имеющие земельные участки на правах собственности, бессрочного пользования или пожизненного владения. В отношении земельного налога действует ряд льгот:

- уменьшение налоговой базы (ст. 391 НК РФ);

- льготная налоговая ставка (ст. 394 НК РФ);

- освобождение от уплаты (ст. 395 НК РФ).

Муниципальные образования могут установить на своей территории и дополнительные льготы.

Налоговую декларацию по земельному налогу сдают организации, а также ИП, если они используют принадлежащие им участки в предпринимательской деятельности. Если физическое лицо, являющееся индивидуальным предпринимателем, не использует земельный участок в своей деятельности, то декларацию он не сдает, а земельный налог платит как обычное физическое лицо. Срок сдачи декларации по земельному налогу — не позднее 1 февраля, следующего за отчетным годом.

Земельный налог уплачивают по месту нахождения земельных участков, сроки уплаты земельного налога и авансовых платежей по нему устанавливаются законами муниципальных образований.

Транспортный налог

Не являются объектом налогообложения по этому налогу транспортные средства, указанные в п.2 статьи 358 НК РФ, например, транспорт сельхозпроизводителей, а также пассажирские и грузовые водные и воздушные суда, являющиеся собственностью юрлиц или ИП, основный вид деятельности которых – перевозки.

Налоговую декларацию по транспортному налогу подают только налогоплательщики – организации. Срок сдачи декларации — не позднее 1 февраля, следующего за отчетным годом. ИП в отношении транспортного налога признаются физическими лицами, они не сдают налоговую декларацию по нему, налог платят на основании уведомления из налоговой инспекции. Сроки уплаты транспортного налога устанавливаются региональными законами.

Водный налог

Налогоплательщиками по этому налогу являются организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории. Не признаются налогоплательщиками организации и физические лица, пользующиеся водными объектами договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие Водного кодекса РФ.

Не является объектами налогообложения по водному налогу обширный перечень ситуаций забора воды или использования акватории, указанный в статье 333.9 НК РФ, таких как забор воды для полива земель сельскохозяйственного назначения, использование акватории для рыболовства и охоты, для размещения и строительства гидротехнических сооружений и др. Сроки подачи налоговой декларации и уплаты водного налога совпадают – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Акцизы

Акциз – это косвенный налог, который включается в цену товара и фактически уплачивается потребителем. Платят акцизы организации и ИП, являющиеся производителями, переработчиками и импортерами подакцизных товаров. Подакцизные товары указаны в ст. 181 НК РФ, к ним относятся:

- спиртосодержащая продукция, за исключением лекарств, косметики и парфюмерии;

- алкогольная продукция, в том числе пиво;

- табачная продукция;

- легковые автомобили;

- мотоциклы мощностью свыше 150 лош. сил;

- автомобильный и прямогонный бензин;

- дизтопливо и моторные масла.

Налоговым периодом для акцизов является календарный месяц, декларация сдается по итогам каждого месяца, не позднее 25-го числа следующего месяца. В эти же сроки надо уплатить и акцизы. Исключением являются плательщики акцизов по операциям с денатурированным спиртом и прямогонным бензином: срок сдачи декларации и уплаты акцизов для них наступает не позднее 25-го числа третьего месяца, следующего за отчетным периодом.

НДПИ — налог на добычу полезных ископаемых

Этот налог платят организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые, за исключением общераспространённых. Налоговым периодом по НДПИ является календарный месяц. Сдать декларацию по налогу надо не позднее последнего числа месяца, следующего за отчетным, а заплатить налог надо не позднее 25-го числа месяца, следующего за отчетным.

Общие требования к порядку заполнения

Все страницы декларации, начиная с титульного листа, должны быть пронумерованы сквозной нумерацией (например, 1-я страница – «001»; вторая – «002» и т.д.).

Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки. В случае если декларация заполняется при помощи программного обеспечения – прочерки не проставляются.

Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно.

При заполнении декларации не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать;

- скрепление листов.

При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными буквами.

При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

В верхней части каждой страницы организации указывают ИНН и код причины постановки на учет (КПП), который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется декларация. Индивидуальные предприниматели прописывают свой ИНН.