КБК: земельный налог 2020 для юридических лиц

Территориальное расположение земельного участка влияет на применяемый КБК по налогу на землю. КБК пени по земельному налогу и штрафов тоже зависит от местонахождения объекта налогообложения.

|

КБК |

Расшифровка |

|

182 1 06 06031 03 1000 110 |

Земельный налог с организаций, если участок расположен в границах внутригородских муниципальных образований городов федерального значения |

|

182 1 06 06031 03 2100 110 |

пени |

|

182 1 06 06031 03 3000 110 |

штрафы |

|

182 1 06 06032 04 1000 110 |

Земельный налог с организаций, если участок расположен в границах городских округов |

|

182 1 06 06032 04 2100 110 |

пени |

|

182 1 06 06032 04 3000 110 |

штрафы |

|

182 1 06 06032 11 1000 110 |

Земельный налог с организаций, если участок находится в границах городских округов с внутригородским делением |

|

182 1 06 06032 11 2100 110 |

пени |

|

182 1 06 06032 11 3000 110 |

штрафы |

|

182 1 06 06032 12 1000 110 |

Земельный налог с организаций, участок которых расположен в границах внутригородских районов |

|

182 1 06 06032 12 2100 110 |

пени |

|

182 1 06 06032 12 3000 110 |

штрафы |

|

182 1 06 06033 05 1000 110 |

Земельный налог с организаций, участок которых расположен в границах межселенных территорий |

|

182 1 06 06033 05 2100 110 |

пени |

|

182 1 06 06033 05 3000 110 |

штрафы |

|

182 1 06 06033 10 1000 110 |

Земельный налог с организаций, участок которых расположен в границах сельских поселений |

|

182 1 06 06033 10 2100 110 |

пени |

|

182 1 06 06033 10 3000 110 |

штрафы |

|

182 1 06 06033 13 1000 110 |

Земельный налог с организаций, участок которых расположен в границах городских поселений |

|

182 1 06 06033 13 2100 110 |

пени |

|

182 1 06 06033 13 3000 110 |

штрафы |

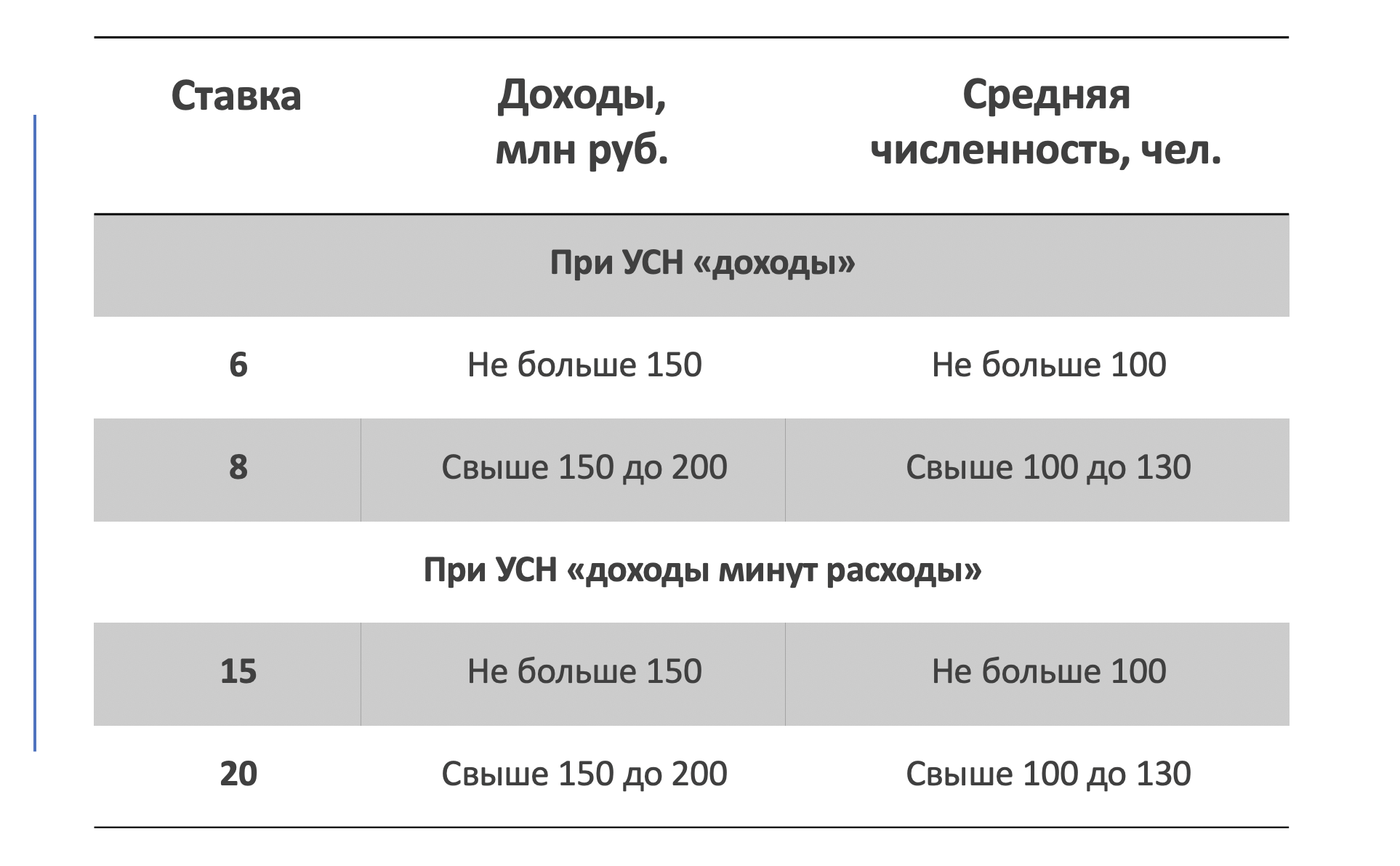

Критерии УСН в 2020 году (таблица)

Приведем условия применения УСН (условия перехода на УСН) в виде таблицы на 2020 год:

| Критерии | На кого распространяется |

Ограничение |

|---|---|---|

| Доход за 9 месяцев текущего года, чтобы перейти на УСН со следующего календарного года | Юридические лица | 112 500 000 руб. |

| Годовой доход, чтобы не потерять право на упрощенку | Юридические лица и ИП | 150 000 000 руб. |

| Остаточная стоимость основных средств | Юридические лица и ИП | 150 000 000 руб. |

| Средняя численность персонала | Юридические лица и ИП | 100 чел. |

| Доля уставного капитала, принадлежащая другим организациям | Юридические лица | 25% |

| Направление деятельности, при котором применение УСН не допустимо | Юридические лица и ИП |

|

| Наличие филиалов | Юридические лица | отсутствуют |

| Режимы налогообложения, с которыми совмещение УСН не допустимо | Юридические лица и ИП |

|

| Организации, которые не вправе применять УСН | Юридические лица |

|

Если указанные ограничения по УСН в 2020 году будут нарушены, компании (ИП) придется перейти на ОСН с начала квартала, в котором было допущено нарушение требований.

Что изменится с 2020 по УСН по ставкам и лимитам

С 2020 года применять УСН смогут все, кто соответствует новым критериям:

- доходы не больше 200 000 000 руб.;

- средняя численность сотрудников – не более 130 человек.

Однако ставки налога увеличат и они будут зависеть от дохода и численности сотрудников.

Для тех, у кого доходы и численность будут в пределах 150 млн и 100 человек, сохранят прежний размер ставок – 6 процентов для УСН с объектом «доходы» и 15 процентов для УСН с объектом «доходы минус расходы». Тем, у кого доходы или численность превысят эти значения, но будут в пределах новых лимитов, надо будет платить налог по повышенной ставке.

Ставки УСН в 2020 году: таблица

Где найти КБК для УСН

Коды бюджетной классификации формирует Министерство финансов, поэтому искать их надо в актуальных приказах этого ведомства. В 2020 для ИП и для юридических лиц действуют КБК из приказов N 85н от 06.06.2019 и N 207н от 29.11.2019. Оба приказа были отредактированы 10.03.2020.

В первом приказе описан порядок формирования кодов, их структура и принципы назначения, а сами КБК перечислены в приказе N 207н. Поскольку эти документы есть в свободном доступе, можно всегда уточнить в них корректность реквизитов для платежа в бюджет.

На УСН есть два разных объекта налогообложения: «Доходы» и «Доходы минус расходы». Коды бюджетной классификации у них разные, поэтому выбирайте для себя соответствующую таблицу

Обращайте также внимание на то, что коды одного варианта УСН отличаются для налоговых платежей, пени и штрафов

Однако наличие или отсутствие работников, а также организационно-правовая форма налогоплательщика значения не имеет. Поэтому, например, КБК УСН Доходы для перечисления налогового платежа – 182 1 05 01011 01 1000 110 – должны указывать и предприниматели без работников, и ИП-работодатели, и организации на этом режиме.

КБК УСН Доходы за 2020 год

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01011 01 3000 110 |

КБК УСН Доходы минус расходы за 2020 год

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01021 01 3000 110 |

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом, этот порядок действует с 2016 года

Для уже действующих упрощенцев в этих кодах нет ничего нового, потому что приказ Минфина N 207н от 29.11.2019 оставил неизменными большинство КБК для налоговых платежей.

Однако стоит обратить внимание на новые коды бюджетной классификации, которые добавили для штрафов за различные налоговые правонарушения. Раньше все они шли на единый КБК (182 1 16 03010 01 6000 140), но сейчас этот код не действует

Независимо от того, на каком варианте упрощенки вы работаете – УСН 6 или 15 процентов – штрафные платежи перечисляют на эти КБК:

- непредставленная декларация – 182 1 16 05160 01 0002 140;

- нарушенный способ подачи деклараций и расчетов – 182 1 16 05160 01 0003 140;

- грубое нарушение норм учета – 182 1 16 05160 01 0005 140;

- непредставленные сведения для налогового контроля – 182 1 16 05160 01 0007 140;

- представленные налоговым агентом документы с недостоверными сведениями – 182 1 16 05160 01 0008 140.

Рассрочка по уплате налогов и взносов

Также субъектам МСП из пострадавших отраслей дали рассрочку на уплату сумм налогов, авансовых платежей и страховых взносов, по которым предусмотрена отсрочка. Рассрочка платежа начинается с месяца, следующего за тем, в котором наступает продлённый срок уплаты. Платить нужно равными частями в размере 1/12 указанной суммы ежемесячно, но не позднее последнего числа.

Например, продлённый срок уплаты налога на прибыль за 2019 год наступает 28 сентября. Платить 1/12 суммы налога придётся ежемесячно, начиная с октября.

Для уплаты НДС и агентского НДФЛ срок уплаты правительство не перенесло и рассрочка не предусмотрело.

Отсрочка уплаты страховых взносов за работников и снижение ставки

С 1 апреля 2020 года тарифы страховых взносов за сотрудников можно снизить до 15 %. Это относится не только к пострадавшим отраслям, а ко всему малому и среднему бизнесу (Федеральный закон от 01.04.2020 № 102-ФЗ).

Если зарплата работника превышает федеральный МРОТ (12 130 рублей) по итогам месяца, то к части превышения применяются сниженные ставки. Это выглядит так:

|

Страховые взносы |

Зарплата до 12 130 рублей |

Зарплата свыше 12 130 рублей |

|

ПФР |

22 % |

10 % |

|

ФОМС |

5,1 % |

5 % |

|

ФСС |

2,9 % |

0 % |

Пример. ООО «АфроАнанас» попадает в реестр МСП. За апрель 2020 года своему сотруднику она выплатила 45 000 рублей. На часть заработка в пределах МРОТ взносы начисляются по стандартному тарифу:

-

12 130 рублей × 22 % = 2 668,6 рубля

-

12 130 рублей × 5,1 % = 618,63 рубля

-

12 130 рублей × 2,9 % = 351,77 рубля

Выплата, превышающая МРОТ, составила 32 870 рублей. На неё взносы начисляются по сниженным тарифам:

-

32 870 × 10 % = 3 287 рублей

-

32 870 × 5 % = 1 643,5 рубля

Итого за апрель ООО «АфроАнанас» заплатит 8 569,5 рубля вместо 13 500 (45 000 × 30%).

В своём последнем обращении от 11 мая Президент РФ объявил, что ИП из наиболее пострадавших отраслей получат налоговый вычет по страховым взносам в пределах одного МРОТ, то есть 12 130 рублей зарплаты не будет облагаться страховыми взносами. Нормативного акта по этой льготе пока нет, поэтому подробные условия неизвестны.

Кроме того, страховые взносы за работников бизнес из пострадавших отраслей может заплатить позже:

-

за май 2020 года — 15 декабря;

-

за июнь 2020 года — 16 ноября;

-

за июль 2020 года — 15 декабря.

Предельные базы страховых взносов за работников

Чтобы уплатить страховые взносы за сотрудника, работодатель учитывает все его доходы нарастающим итогом с начала года. Если они не превышают предельную базу, установленную Правительством РФ, то применяют стандартную тарифную ставку.

Когда сумма годовых выплат работнику достигает определённого предела, работодатель уплачивает за него страховые взносы по льготному тарифу.

Предельные базы страховых взносов на 2020 год установлены постановлением Правительства РФ от 06.11.2019 г. № 1407. Предельные базы на обязательное медицинское страхование и травматизм не устанавливают.

|

Страховой взнос |

Предельная база |

Стандартная ставка |

Ставка при превышении базы дохода |

|

Пенсионное страхование |

1 292 000 рублей |

22 % |

10 % |

|

Социальное страхование на случай временной нетрудоспособности и материнства |

912 000 рублей |

2,9 % |

0 % |

|

Обязательное медицинское страхование |

— |

5,1 % |

|

|

Страхование несчастных случаев в связи с профзаболеваниями и производственными травмами |

— |

От 0,2 % до 8,5 % в зависимости от класса профессионального риска деятельности |

В ст. НК РФ содержится перечень налогоплательщиков, которые имеют право применять льготную тарифную ставку. Например, участники свободной экономической зоны Крыма и Севастополя, организации-участники проекта «Сколково».