Срок сдачи расчета за 2016 год

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок представления – не позднее последнего дня месяца, следующего за кварталом. Так, к примеру, 6-НДФЛ за 9 месяцев 2016 года требовалось сдать не позднее 31 октября 2016 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2016 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если последний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 и 2 апреля 2017 года – это суббота и воскресенье. Поэтому годовой расчет 6-НДФЛ нужно сдать в налоговую инспекцию не позднее 3 апреля 2017 года (это рабочий понедельник). См. «Срок сдачи 6-НДФЛ за 2016 год».

Стоит обратить внимание, что годовой расчет 6-НДФЛ за 2016 года часто именуют «расчетом 6-НДФЛ за 4 квартал 2016 года». Однако так называть его не совсем правильно

Дело в том, что не позднее 3 апреля 2017 в инспекцию требуется сдать именно годовую отчетность за весь 2016 год, а не только за 4 квартал 2016 года. Именно на этом сделан акцент в абзаце 3 пункта 2 статьи 230 НК РФ. Более того, показатели раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом с начала 2016 года, а не только за IV квартал. Поэтому можно с уверенностью сказать, что сдается именно годовая отчетность по НДФЛ, а не квартальная.

Совет

Рекомендуем не затягивать со сдачей годового расчета за 2016 год до самого апреля. В апреле уже будет подходить срок представления 6-НДФЛ за I квартал 2017 года. Его нужно будет сдать не позднее 3 мая. См. «Сроки сдачи расчета 6-ндфл в 2017 году: таблица».

Декларация 6 ндфл после закрытия обособленного подразделения

В случае, если юридическое лицо не успело представить расчет 6-НДФЛ и справки 2-НДФЛ по закрытому обособленному подразделению до его снятия с учета, расчеты и справки подаются:- крупнейшими налогоплательщиками — в инспекцию по месту учета в качестве крупнейшего налогоплательщика;- остальными организациями — в инспекцию по месту нахождения самой организации.Расчет 6-НДФЛ необходимо представить не позднее срока, установленного Налоговым кодексом РФ для его представления за период, в котором закрыто обособленное подразделение.В соответствии с Порядком заполнения расчета 6-НДФЛ необходимо указать:- в строке «Представляется в налоговый орган (код)» — код инспекции, в которую представляется расчет;- в строке «Код по ОКТМО» — код ОКТМО по месту нахождения ликвидированного обособленного подразделения;- в строке «КПП» — КПП ликвидированного обособленного подразделения.

Представление расчета 6-ндфл по закрытому обособленному подразделению

По месту нахождения каждого обособленного подразделения (даже если они состоят на учете в одной ИФНС) организация, в том числе крупнейший налогоплательщик, должна уплачивать НДФЛ с доходов, полученных физическими лицами от этого обособленного подразделения.

До даты снятия обособленного подразделения с учета НДФЛ с доходов, которые физические лица получат от закрываемого (ликвидируемого) обособленного подразделения, необходимо перечислить в бюджет по месту учета обособленного подразделения.

В платежном поручении на перечисление НДФЛ по каждому обособленному подразделению надо указать:- КПП, присвоенный обособленному подразделению при постановке на учет в налоговую инспекцию;- код ОКТМО по месту нахождения обособленного подразделения.

6 ндфл при закрытии обособленного подразделения

Они вправе сами выбирать и ставить в известность инспекцию, о том, куда именно будут отчитываться по работникам: по месту учета компании — крупнейшего налогоплательщика либо по месту учета каждого ОП: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Как отразить в 6-НДФЛ перевод сотрудника из головной организации в обособленное подразделение Если принято решение о переводе работника в течение месяца из головного отделения в обособленное подразделение и наоборот, то НДФЛ необходимо рассчитать и перечислить и по месту нахождения ОП, и по месту нахождения головного отделения. Суммы необходимо разделить с учетом отработанного времени в головном отделении и в ОП.

Закрылось обособленное подразделение в 1 квартале надо сдавать за год 6 ндфл

Как сдавать 6-ндфл по обособленным подразделениям? От этого зависит и место сдачи:

- если сдаётся отчётность до закрытия и снятия с учёта, то в ФНС по месту регистрации ОП;

- если будет сдаваться отчёт 6НФЛД после закрытия обособленного подразделения и снятия с налогового учёта, то по месту регистрации головного предприятия.

Есть и другие нюансы, которые стоит учитывать:

- КПП. Всегда указывается КПП ликвидируемого ОП;

- код ОКТМО всегда указывается по месту расположения того предприятия, которое подлежит ликвидации;

- код ИФНС ставится в зависимости от того, когда сдаются документы – до или после того, как фирма будет официально закрыта.

На заметку! Сам отчёт должен быть заполнен верно. В противном случае, он не будет принят ФНС, а это грозит налоговыми последствиями в виде штрафа.

Ответственность за непредоставление 6-НДФЛ при ликвидации ООО

В случае если ликвидируемым ООО нарушен порядок подачи 6-НДФЛ в ФНС, то к организации применяются общие меры взыскания.

Согласно с п.1.2 ст. 126 НК РФ, штраф за непредоставление расчета по НДФЛ установлен в размере 1.000 руб. за каждый полный или неполный месяц просрочки.

В соответствие с ч. 1 ст. 15.6 КоАП, за нарушение сроков предоставления отчета 6-НДФЛ на должностных лиц организации налагается административный штраф в размере от 300 руб. до 500 руб.

Кроме того, в соответствие со ст. 126.1 НК РФ, начисление штрафа предусмотрено в случае допущения организацией ошибок и просчетов при заполнении отчета. Размер штрафа в таком случае составляет 500 руб. за каждого сотрудника, данные по которому отражены не верно.

Избежать штрафа можно в случае, если:

- ООО самостоятельно обнаружена ошибка и подан уточненный отчет;

- допущенная ошибка не привела к занижению налогооблагаемой базы НДФЛ;

- некорректная информация, отраженная в отчете, не ущемила финансовых прав физлица.

В остальных случаях ФНС вправе привлечь ООО (в том числе ликвидированное) к ответственности в виде взыскания штрафа.

Подчеркнем, что нарушением подачи отчета является как просрочка предоставления документа в ФНС, так и полное непредоставление 6-НДФЛ в налоговый орган. Штрафы по КоАП и по НК РФ могут быть начислены как одновременно, так и по отдельности, в зависимости от наличия соответствующих оснований.

Следующая

НДФЛНеправильно заполнены реквизиты в декларации 3 НДФЛ

Adblock detector

Как отразить на титульном листе 6-НДФЛ закрытие ИП?

Код для случаев ликвидации ИП в 6-НДФЛ не предусмотрен. При этом приложением № 1 к приказу ФНС № ММВ-7-11/450@ утверждено два типа кодовых обозначений для периодов:

4 шифра для отчетных периодов в обычных ситуациях (квартал, полугодие и т.д.);

4 шифра для случаев, связанных с ликвидацией или реорганизацией юридических лиц.

Ниже приведен образец заполнения расчета 6-НДФЛ при закрытии ИП. Согласно примера, предприниматель закрыл ИП 20.06.2019 г. Полный расчет с работниками он произвел в последний день их работы 29.05.2019г. – именно эта дата будет указана как дата фактического получения дохода за май по строке 100.

Закрытие ИП, который был работодателем, когда сдавать отчеты?

Когда сдавать декларацию УСН (при регистрации я усн 6%, сдавала нулевые)? Когда сдавать 2-НДФЛ, 6-НДФЛ, Расчет по страховым взносам и надо ли? Последний сотрудник уволен 31.07.2017г. Когда платить за себя фиксированные взносы в ПФ и ОМС за 2017г?

Вы решили закрыть ИП? Что ж, мы искренне надеемся, что в будущем вас ждет нечто большее, чем тот бизнес, который вы прекращаете.

Распрощаться со старым бизнесом нужно грамотно, чтобы не брать с собой в новую жизнь долги и штрафы. Поэтому расскажем вам о действиях, которые необходимо предпринять и какую отчетность при закрытии ИП следует сдать.

Сам процесс несложный: надо лишь уплатить госпошлину, закрыть расчетный счет и подать в инспекцию ФНС заявление по форме Р26001.

Что делать с отчетами? Представлять их в обычные сроки или раньше? Когда платить налоги и взносы: как обычно или сразу после ликвидации? Все зависит от того, какой режим налогообложения используется и есть ли наемные работники.

Представление сведений налоговым агентом

Согласно п. 2 ст. 230 НК РФ, приказу ФНС России от 30.10.2015 N ММВ-7-11/485@, приказу ФНС России от 14.10.2015 N ММВ-7-11/450@ налоговые агенты обязаны представить в налоговый орган по месту своего учета справку о доходах физического лица (форма 2-НДФЛ), а также расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за год, не позднее 1 апреля года, следующего за истекшим налоговым периодом (то есть календарным годом — ст. 217 НК РФ).

Особенности представления этих документов в связи с ликвидацией организации, являющейся налоговым агентом, НК РФ не предусматривает.

Как уже сказано выше, в настоящее время налоговый период (порядок определения даты его начала и окончания) для целей исполнения обязанностей налогового агента по НДФЛ установлен в п. 3.5 ст. 55 НК РФ. Со ссылкой на эту норму в письме УФНС России по г. Москве от 10.01.2018 N 13-11/001299@ «О представлении расчета по форме 6-НДФЛ в случае реорганизации» сказано, что до завершения ликвидации (реорганизации) организация представляет в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за период времени от начала года до дня завершения ликвидации (реорганизации) организации.

Ликвидация юридического лица влечет за собой прекращение его правоспособности (п. 3 ст. 49, п. 9 ст. 63 ГК РФ), а следовательно, прекращение обязанностей налогового агента. Поэтому мы полагаем, что ликвидируемая организация обязана представить в налоговый орган сведения о доходах физических лиц по форме 2-НДФЛ и расчет по форме 6-НДФЛ за год, в котором состоялась ликвидация, в период до предполагаемой даты внесения в Единый государственный реестр юридических лиц записи о государственной регистрации юридического лица в связи с его ликвидацией, с учетом того, что срок такой регистрации составляет не более пяти рабочих дней со дня представления документов в регистрирующий орган (ст. 8 Закона N 129-ФЗ). Поскольку конкретная дата прекращения юридического лица при его ликвидации может быть определена лишь предположительно, эти формы целесообразно представить не позднее даты представления в регистрирующий орган документов, необходимых для завершения процедуры ликвидации.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Налоговая отчетность ликвидируемых организаций;

— Энциклопедия решений. Отчетность ликвидируемых организаций, представляемая в налоговые органы, ФСС и ПФР;

— Энциклопедия решений. Государственная регистрация юридического лица в связи с ликвидацией

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Ерин Павел

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При ликвидации страхователя — юридического лица (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) в случае применения процедуры банкротства сведения представляются до представления в арбитражный суд отчета конкурсного управляющего о результатах проведения конкурсного производства в соответствии с Федеральным законом «О несостоятельности (банкротстве)».

Подает ли ООО отчет 6-НДФЛ при ликвидации

При ликвидации ООО сохраняются общие требования относительно составления и подачи отчетности в ФНС по НДФЛ. Организация, принявшая решение о ликвидации, обязана подавать отчет 6-НДФЛ в следующих случаях:

- ООО выплачивает сотрудникам зарплату. Как правило, ООО в процессе ликвидации увольняет сотрудников поэтапно. Это значит, что в течение последних отчетных период деятельности ООО, работодатель все еще выплачивает зарплату, как минимум, нескольким сотрудникам. Выплаты в пользу работников производятся в общем порядке – за вычетом НДФЛ, сумму которого необходимо отразить в отчете 6-НДФЛ.

- ООО делает выплаты директору. Если в ликвидируемом ООО уволены все сотрудники, кроме директора, то выплата зарплаты и прочих вознаграждений в его адрес также является основанием для составления 6-НДФЛ и подачи документа в ФНС.

- ООО осуществляет выплаты в пользу физлиц по договорам ГПХ. Основанием для подачи 6-НДФЛ при ликвидации ООО являются иные выплаты в пользу физлиц, а именно оплата за работы и услуги, оказанные физлицами (не сотрудниками) в рамках договоров ГПХ (услуги аренды, ремонтные работы, т.п.).

- Организацией начислен НДФЛ в течение календарного года. Отчет 6-НДФЛ составляется ежеквартально накопительным итогом – за 1 квартал, 6 месяцев, 9 месяцев и год. Если в отчетном периоде ликвидируемое ООО не осуществляло каких-либо выплат физлицам, и, соответственно, НДФЛ не начислялся и не выплачивался, то обязательства по подаче 6-НДФЛ сохраняются в случае, если сумма налога была начислена в течение отчетного года хотя бы 1 раз.

Рассмотрим пример. 02.10.2019 года ООО «Фаворит» принято решение о ликвидации. На момент подписания соответствующего протокола правления, все сотрудник ООО были уволены (в том числе директор).

В течение 4-го квартала 2020 года «Фаворит» не осуществлял каких-либо выплат в пользу физлиц, в связи с чем НДФЛ не начислялся и не выплачивался. Несмотря на это «Фаворит» обязан подать в ФНС годовой отчет за 2020 год и указать в нем сумму НДФЛ, начисленные и выплаченные в течение 1-3 кварталов 2020 года.

Нюансы заполнения и сдачи 6-НДФЛ при закрытии обособленного подразделения

6-НДФЛ по обособленным подразделениям заполняется в обычном порядке в соответствии с инструкцией из приказа ФНС, изданного 14.10.2015 г. № ММВ-7-11/450@. Данные, показываемые по «обособке», подаются отдельно и не входят в расчет 6-НДФЛ по всей организации.

Куда сдавать отчет по закрываемому ОП, зависит от даты снятия его с налогового учета:

-

Если отчетность формируется и отправляется в ФНС до фактического дня снятия с регистрации подразделения, получателем документа будет инспекция по месту учета закрываемого ОП.

-

Если отчетность сдается после завершения мероприятий по закрытию подразделения, документы отправляются в ФНС по месту регистрации головного офиса. Когда речь идет о крупнейшем налогоплательщике, отчетность должна сдаваться с привязкой к месту регистрации компании в статусе крупнейшего плательщика налогов.

Сдача 6-НДФЛ при закрытии обособленного подразделения предусматривает отражение данных за период с начала года до даты снятия «обособки» с учета. По срокам надо ориентироваться на крайние даты для представления конкретного документа за период, в котором ОП было закрыто.

При составлении отчетности за ликвидируемые структуры необходимо учесть некоторые особенности:

-

код инспекции указывается тот, в который фактически будет отправляться документ;

-

ОКТМО вписывается с привязкой к месту нахождения ликвидируемого подразделения;

-

КПП – должен быть показан код, присвоенный закрываемому ОП.

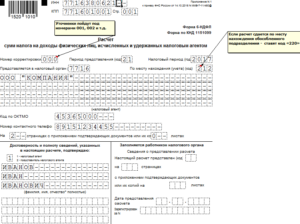

6-ndfl_pri_zakrytii_ip.jpg

После закрытия бизнеса предприниматель должен обеспечить представление необходимой налоговой отчетности в ИФНС. Все работодатели обязаны ежеквартально подавать в налоговый орган расчеты 6-НДФЛ, закрытие ИП-нанимателя не является основанием для несдачи данной отчетности по доходам персонала за последний период функционирования субъекта хозяйствования.

Предприниматель обязан до закрытия бизнеса оформить увольнение всех наемных работников, произвести с ними полный расчет, выдать трудовые книжки. Кроме того, ИП должен подать в контролирующие органы полный набор отчетной документации, погасить все обязательства по налогам и страховым взносам. Тот факт, что человек перестал быть ИП, не влияет на его расчеты с бюджетом. Поэтому при наличии у предпринимателя задолженностей перед государством, включая НДФЛ, эти долги после регистрации прекращения деятельности ему не прощаются, а продолжают числиться за ним как за физическим лицом.

Отчетность 6 ндфл при ликвидации

Когда речь идет о , отчетность должна сдаваться с привязкой к месту регистрации компании в статусе крупнейшего плательщика налогов.

Сдача 6-НДФЛ при закрытии обособленного подразделения предусматривает отражение данных за период с начала года до даты снятия «обособки» с учета.

По срокам надо ориентироваться на крайние даты для представления конкретного документа за период, в котором ОП было закрыто. При составлении отчетности за ликвидируемые структуры необходимо учесть некоторые особенности:

- код инспекции указывается тот, в который фактически будет отправляться документ;

- ОКТМО вписывается с привязкой к месту нахождения ликвидируемого подразделения;

- КПП – должен быть показан код, присвоенный закрываемому ОП.

Выбор налогового органа, в который подлежит сдавать комплект справок по сотрудникам из ликвидируемого ОП, также осуществляется с привязкой к дате закрытия подразделения:

Отчетность закрытого ИП на ЕНВД

Декларация сдается в обычные сроки – не позднее 20 числа после квартала, в котором был ликвидирован статус ИП, но никто не мешает сделать это раньше, прямо перед закрытием, тем более что скорее всего в налоговой так и попросят сделать.

Налог рассчитывается исходя из количества календарных дней с начала отчетного периода до прекращения деятельности.

Нужно ли сниматься с учета как плательщик ЕНВД– вопрос спорный. По логике нет, ведь человек совсем перестает быть предпринимателем, а не просто прекращает деятельность именно на ЕНВД. Не может же он быть плательщиком ЕНВД, если уже не в статусе предпринимателя.

Однако на практике во многих ИФНС считают, что сниматься с учета надо. Спокойнее будет узнать позицию своей инспекции ФНС по этому вопросу.

Только не подавайте ЕНВД-4 слишком рано, иначе может случиться так, что будете числиться на ОСНО какое-то время, и появится обязанность подготовить еще декларации 3-НДФЛ и НДС за те дни, когда в качестве плательщика ЕНВД уже снялись с учета, а ИП еще не закрыли.

Как отразить на титульном листе 6-НДФЛ закрытие ИП?

Код для случаев ликвидации ИП в 6-НДФЛ не предусмотрен. При этом приложением № 1 к приказу ФНС № ММВ-7-11/450@ утверждено два типа кодовых обозначений для периодов:

-

4 шифра для отчетных периодов в обычных ситуациях (квартал, полугодие и т.д.);

-

4 шифра для случаев, связанных с ликвидацией или реорганизацией юридических лиц.

ФНС дает разъяснения лишь о порядке применения кодов при закрытии юрлиц (письмо № ГД-4-11/1804 от 01.02.2018). В этом случае надо указывать код реорганизации «0», соответствующий ликвидационным мероприятиям, и в поле для обозначения отчетного периода использовать специальный ликвидационный код (51, 52, 53 и 90). Но в отношении ИП подобных комментариев нет.

Есть мнение, что предприниматели по аналогии с юридическими лицами должны использовать коды реорганизации при отражении отчетного периода. Но тогда при заполнении отчета в программе «Налогоплательщик» и отправке расчета через ТКС будет появляться ошибка.

Дело в том, что поле для ввода кода формы ликвидации и реорганизации и ликвидационные шифры для организаций физическими лицами применяться не могут. Поэтому в 6-НДФЛ при закрытии ИП код периода обозначается такой же, каким он был бы при сдаче обычного отчета. Например, при закрытии бизнеса в июне, надо сдать Расчет за полугодие, при этом ИП ставит в ячейку с кодом периода комбинацию «31», что соответствует полугодовому интервалу.

Ниже приведен образец заполнения расчета 6-НДФЛ при закрытии ИП. Согласно примера, предприниматель закрыл ИП 20.06.2019 г. Полный расчет с работниками он произвел в последний день их работы 29.05.2019г. – именно эта дата будет указана как дата фактического получения дохода за май по строке 100.