Какие предусмотрены льготы

Перечень льгот по налогу на имущество физических лиц

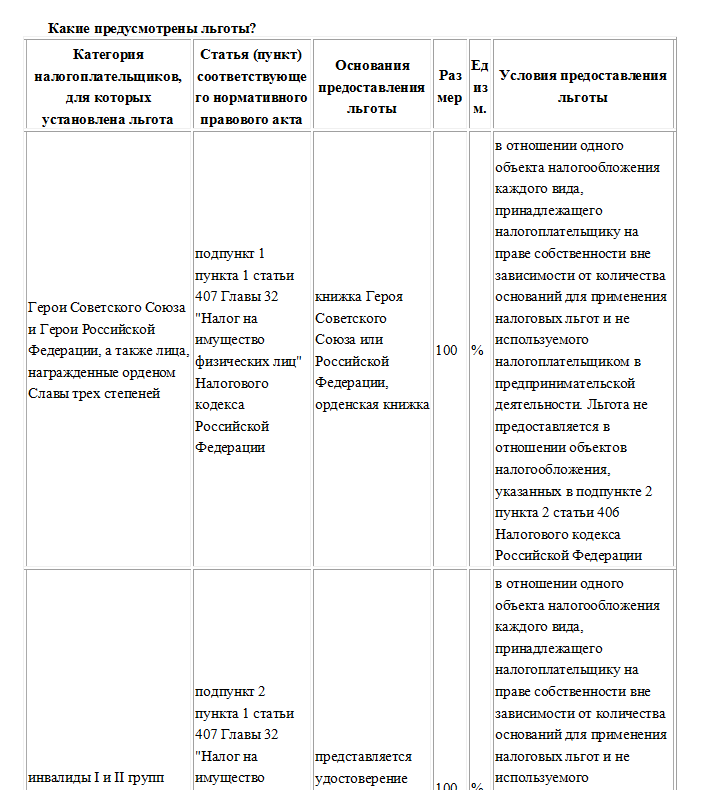

Традиционно, полностью освобождаются от налога на недвижимость пенсионеры, участники ВОВ, ветераны, инвалиды, чернобыльцы, лица предпенсионного возраста и др. Подробный перечень можно скачать.

С 2018 года специальная льгота доступна для многодетных семей (где от 3 и более детей). Родители, на которых значится недвижимость, могут снизить площадь объектов в зависимости от количества детей в семье. За каждого ребенка можно отнять по:

- 5 кв.м от общей площади квартиры (комнаты в квартире);

- 7 кв. м от площади жилого дома.

Пример, семья состоящая из 8 детей имеет ИЖС площадью 100 кв.м. Кадастровая стоимость дома 3 000 000 руб. Итак, налоговая база такова: 100 кв. м. «-» 7 кв.м «Х» 8 детей «=» 44 кв.м. Значит налог будет уплачиваться от кадастровой стоимости 1 320 000 руб.

При этом одного владельца освобождают от налога только в отношении одного объекта недвижимости. Дабы исключить злоупотребления в налоговом вопросе.

То есть, если у пенсионера, имеющего льготу, есть в собственности две или более квартиры, то он освобождается от налога только по одной из них. А по второй и другим – придется уплачивать в полном объеме

Если у гражданина-льготника имеются различные виды недвижимости, то льгота дается на один объект по каждому виду.

Например, у пенсионера в собственности 2 квартиры, 1 дачный дом, баня и сарай на дачном участке. Гражданин будет освобожден от налога на 1 квартиру, дом и сарай. А заплатит за вторую квартиру и баню.

Виды недвижимости для льготы законом определены такие:

- квартира/комната;

- дом;

- хозпостройки;

- помещения под творческие мастерские, студии, ателье;

- гараж/машино-место.

Прочие виды недвижимости под льготу не попадают.

Чтобы получить такой вычет следует написать заявление в ИФНС (скачать бланк заявления), а также приложить к нему «Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц» (скачать бланк уведомления). Эти документы нужно успеть сдать до 31 декабря отчетного года (в котором будет применяться льгота).

Документацию можно сдавать в территориальную инспекцию, через МФЦ, а также в электронном виде через личный кабинет сайта ФНС.

КОГДА ОРГАНИЗАЦИЯ или ИП ДОЛЖНЫ ПЛАТИТЬ НАЛОГ НА ИМУЩЕСТВО, ИСХОДЯ ИЗ КАДАСТРОВОЙ СТОИМОСТИ?

Платить налог на имущество исходя из кадастровой стоимости объекта недвижимости (здания, строения, сооружения или помещений в них (далее — объект)) (статья 378.2 НК РФ) должны организации :

- применяющие ОСН — за периоды начиная с 2014 г.;

- применяющие УСН — за периоды начиная с 2015 г. (статья 346.11 НК РФ);

- уплачивающие ЕНВД — за периоды начиная с 1 июля 2014 г. (п. 4 ст. 346.26 НК РФ) . Причем платить «кадастровый» налог надо даже тогда, когда недвижимость используется исключительно во вмененной деятельности (Письмо Минфина от 02.06.2014 N 03-05-05-01/26195) .

Объект облагается налогом на имущество исходя из кадастровой стоимости, если одновременно выполняются четыре условия ( п. п. 1, 2, 7, 10, пп. 2, 3 п. 12 ст. 378.2 НК РФ, Письма Минфина от 21.05.2014 (N 03-05-05-01/24062, от 19.05.2014 N 03-05-04-01/23641):

1) объект принадлежит организации на праве собственности;

2) объект по правилам бухгалтерского учета учтен на балансе в составе основных средств (на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности») (Письмо ФНС от 06.06.2014 N БС-4-11/10837@);

3) объект включен в перечень объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость. Этот перечень должен быть определен субъектом РФ (его уполномоченным органом), в котором находится объект недвижимости, и опубликован на официальном сайте субъекта РФ (его уполномоченного органа) не позднее 1 января текущего года (Письмо ФНС от 14.08.2014 N ПА-4-11/16089);

4) кадастровая стоимость самого объекта или здания, в котором находится объект (помещение), определена по состоянию на 1 января текущего года. Кадастровую стоимость объекта по состоянию на 1 января можно узнать, направив в территориальный орган Росреестра запрос о предоставлении кадастровой выписки об объекте или кадастровой справки. (Письмо ФНС от 08.05.2014 N БС-4-11/8876

Примечание: ОСПОРИТЬ КАДАСТРОВУЮ СТОИМОСТЬ УЧАСТКА, земли, квартиры. Статья поможет грамотно провести оспаривание кадастровой оценки и стоимости помещения, земельного участка, квартиры.

Если по состоянию на 1 января текущего года в перечне субъекта РФ объекта нет, или не определена его кадастровая стоимость, налог за этот год надо рассчитывать и платить исходя из балансовой стоимости объекта.

Если ни здание, ни отдельные помещения в нем не включены в упомянутый выше перечень, то в отношении данных помещений налог на имущество организаций платить не нужно. Если же здание в перечень не включено, но отдельные помещения в перечне упомянуты, то организация на УСН обязана платить налог на имущество в отношении таких помещений.

Кроме того, с 2015 года «кадастровым» налогом облагаются принадлежащие организациям жилые дома и помещения, которые не учтены у них на балансе в составе основных средств (пп. 4 п. 1 ст. 378.2 НК РФ).

Примечание:

Примечание: