Введение

Чтобы высчитать КПЛ, необходимо знать некоторые показатели. Одним из них является оборотный капитал, который показывает разницу между оборотными активами компании и ее краткосрочными обязательствами. Все компании, так или иначе, обладают оборотным капиталом: закончиться он может только в том случае, если размер активов станет меньше краткосрочных обязательств. Нередко КПЛ называют чистым текущим активом.

Правила расчета быстрой ликвидности

Правила расчета быстрой ликвидности

Чтобы измерить КПЛ, необходимо точно знать размер оборотного капитала. Причем от его динамики зависит динамика КПЛ. Когда капитал растет за счет оборотного актива над краткосрочными обязательствами, то это приводит к оттоку денежных средств. Если размер капитала падает, то компания получает кредиты в финансовых заведениях или совершает займы, увеличивая его. В идеале эффективно работающее предприятие должно уметь переводить имеющиеся у него оборотные средства в деньги в течение короткого срока, что и является одним из факторов, влияющим на коэффициент промежуточной ликвидности. В случае если компания не может получить за свои активы деньги в течение нескольких часов-дней, то они переходят в категорию труднореализуемых и сказываются на коэффициенте негативно.

Коэффициент промежуточного покрытия — определение

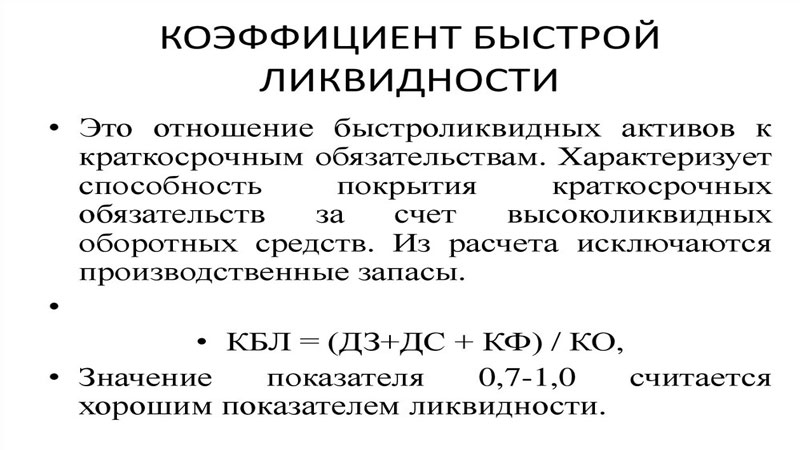

Коэффициент промежуточного покрытия — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данные для расчета — бухгалтерский баланс компании. В отличие от коэффициента текущей ликвидности, здесь в составе активов аналитики не учитывают материально-производственные запасы, так как при их вынужденной реализации убытки максимальны среди всех оборотных средств.

Коэффициент промежуточного покрытия рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности как Коэффициент «критической» оценки.

Скачать программу ФинЭкАнализ

Коэффициент промежуточного покрытия — что показывает

Коэффициент промежуточного покрытия — это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется «кислотным тестом», и рассчитывается с использованием только части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. При этом исходят из предположения, что у товарно-материальных запасов нет ликвидационной стоимости. Для правильного расчета коэффициента быстрой ликвидности оценивают качество ценных бумаг и дебиторской задолженности.

Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов создает благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что продав такие ценные бумаги, компания потерпит убыток, а дебиторская задолженность не будет выплачена или же будет погашена через большой промежуток времени, что равносильно невыплате.

Коэффициенты ликвидности информативны и для руководства предприятия, и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент промежуточного покрытия — для банков;

- коэффициент текущей ликвидности — для инвесторов.

Коэффициент промежуточного покрытия — формула

Общая формула для расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

А1 — наиболее ликвидные активы; А2 — быстрореализуемые активы; П1 — наиболее срочные обязательства; П2 — краткосрочные пасиивы

Формула расчета по данным старого бухгалтерского баланса:

где стр.240, стр.250, стр.260 и т.д. — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент промежуточного покрытия — значение

Нормальное значение коэффициента попадает в диапазон 0,7-1. Однако будет недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно вовремя взыскать. В таких случаях требуется большее соотношение.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.825 |

| Минипредприятия (10 млн. руб. ≤ выручка | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.843 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 0.916 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.950 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.084 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.010 |

Значения таблицы рассчитаны на основании данных Росстата

Синонимы

- коэффициент быстрой ликвидности

- коэффициент срочной ликвидности

- коэффициент критической ликвидности

- коэффициент промежуточной ликвидности

- коэффициент критической оценки

Общий коэффициент покрытия — определение

Общий коэффициент покрытия — рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы). Исходные данные для расчета содержит бухгалтерский баланс компании.

Иногда Общий коэффициент покрытия используется как синоним коэффициента общей ликвидности. Однако в общем случае это разные коэффициенты и рассчитываются по разным формулам. Поскольку первый не использует в текущих обязательствах долгосрочные пассивы, которые присутствуют во втором.

Общий коэффициент покрытия рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Скачать программу ФинЭкАнализ

Общий коэффициент покрытия — что показывает

Общий коэффициент покрытия показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- общий коэффициент покрытия — для инвесторов;

- коэффициент быстрой ликвидности — для банков.

Общий коэффициент покрытия — формула

Общая формула расчета коэффициента

Формула расчета по группам активов и пассивов

где

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- П1 — наиболее срочные обязательства;

- П2 — краткосрочные пассивы.

Формула расчета по данным старого бухгалтерского баланса

где стр.290, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса

Общий коэффициент покрытия — значение

Нормальным считается значение коэффициента 1.5 — 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, — предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 свидетельствует о нерациональной структуре капитала.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.979 | 1.079 | 1.022 | 1.047 | 0.942 | 1.010 | 0.976 |

| Минипредприятия (10 млн. руб. ≤ выручка | 1.123 | 1.170 | 1.122 | 1.084 | 1.109 | 1.061 | 1.086 |

| Малые предприятия (120 млн. руб. ≤ выручка | 1.237 | 1.206 | 1.115 | 1.173 | 1.158 | 1.191 | 1.256 |

| Средние предприятия (800 млн. руб. ≤ выручка | 1.228 | 1.189 | 1.255 | 1.220 | 1.217 | 1.285 | 1.312 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.399 | 1.350 | 1.311 | 1.368 | 1.325 | 1.308 | 1.346 |

| Все организации | 1.334 | 1.272 | 1.235 | 1.268 | 1.239 | 1.246 | 1.285 |

Значения таблицы рассчитаны на основании данных Росстата

Синонимы

- коэффициент текущей ликвидности

- коэффициент общего покрытия

- коэффициент обращения

- коэффициент покрытия долга

- коэффициент покрытия обязательств

- коэффициент покрытия задолженности

- коэффициент общего покрытия

- коэффициент общего покрытия краткосрочных долгов

- коэффициент общей ликвидности (иногда используется как синоним)

Текущий показатель

Далее разберем, что такое коэффициент покрытия. Зная его, вы можете определить, насколько предприятие обеспечено оборотными средствами. Он рассчитывается достаточно просто, путем высчитывания отношения между стоимостью активов к стоимости пассивов. К активам относятся быстрооборотные финансы, а к пассивам — имеющиеся у компании краткосрочные обязательства по займам, кредитам и дебиторским задолженностям.

Также можно рассчитать коэффициент покрытия как разницу между расходами по определенным периодам, учитывая размер выплат на НДС. Как правило, из размера краткосрочных обязательств компании вычитаются размеры доходов за будущие периоды, резервы и расходы. То есть текущий показатель показывает, могут ли активы компании (оборотные) перекрыть выплаты, которые компания должна осуществить по имеющимся у нее краткосрочным обязательствам. Соответственно, значение у коэффициента должно быть >2.

Ликвидность — один из ключевых показателей эффективности предприятия

Ликвидность — один из ключевых показателей эффективности предприятия

Получается, что КТЛ показывает аудитору или руководству, могут ли обязательства быть перекрыты оборотным активом

Тут важно понимать, что речь идет именно о краткосрочных обязательствах, а не о погашении всего кредита или займа. Если говорить проще, то можно сформулировать этот коэффициент, как возможность компании погасить долги, продав или реализовав имеющиеся активы (соответственно, сколько раз компания может оплатить эти долги)

Формула расчета

Для расчета коэффициента используется формула:

- ОА – сумма общих активов;

- ТО – сумма текущих обязательств.

Эта общая формула, которая не позволяет учитывать типы активов и обязательств. Рассчитать коэффициент можно по группам активов и пассивов:

- АЛ – наиболее ликвидные активы (деньги и краткосрочные вложения);

- АБР – быстро реализуемые активы (краткосрочная дебиторская задолженность и прочие оборотные активы);

- АМР – медленно реализуемые активы (запасы, долгосрочная дебиторская задолженность, НДС по приобретенным ценностям);

- ПСО – наиболее срочные пассивы (кредиторская задолженность, просроченные ссуды, расчеты по дивидендам);

- ПКП – краткосрочные пассивы (долги по зарплате, налогам и сборам, поставщиками и подрядчиками, краткосрочные займы, текущие платежи по кредитам и т.д. из V раздела баланса).

Также для определения значения показателя используют бухгалтерский баланс:

- стр. 1200 – значение строки 1200 по форме 1 (оборотные активы);

- стр. 1170 – значение строки 1170 по форме 1 (финансовые вложения);

- стр. 1500 – значение строки 1500 по форме 1 (краткосрочные обязательства);

- стр. 1530 – значение строки 1530 по форме 1 (доходы будущих периодов);

- стр. 1540 – значение строки 1540 по форме 1 (оценочные обязательства).

Как определить баланс между собственным и привлеченным капиталом?

Для выявления успешности компании используют показатель, который удерживает идеальное соотношение собственного и привлеченного капитала – коэффициент внутреннего долга. Этот коэффициент отслеживает приток кредитных средств.

Показатель определяет следующее:

-

текущую прибыльность и сумму будущих дивидендов полученных инвестором;

-

результативность управленческих решений принятие менеджером за вычисляемый период;

-

целесообразность выдачи кредитов, оценка кредиторами уровень рисков.

Для определения этого индекса используется ряд формул. В ходе расчетов определяется следующее:

-

диапазон результата 0 – компания правильно использует привлеченный и собственный капитал;

-

показатель 1 – дефицит оборотных средств, значит необходимо вливание кредитных средств;

-

значение больше 1 – организация становится неплатежеспособной и не будет интересна для инвестирования и обеспечения кредиторами.

Кредиторы вправе подать в суд для признания организации банкротом, если показатель будет значительно больше 1.

Как рассчитать сумму выдачи предполагаемого кредита?

Расчет LTV обеспеченности кредита применяется банками при вычислении суммы выдачи займа. Данный показатель определяет величину кредита, который заемщик получает в зависимости от стоимости предоставляемого им обеспечения. Также определяет сумму необходимого взноса при оформлении кредита.

К примеру, если коэффициент равен 80%, соответственно, взнос составит 20%. Финансовыми учреждениями индивидуально устанавливается размер этого коэффициента в ходе разработки кредитных программ.

Каждая формула – усредненные значения. При любой форме бизнеса присутствуют нюансы, которые учитываются при определении того или иного коэффициента.

Производится с помощью коэффициента платежеспособности, который является относительной величиной. Недостатком является то, что он не учитывает масштаб хозяйственных операций. С другой стороны, так как относительные величины являются безразмерными (коэффициент рассчитывается в пределах одного периода), то их значения не подвержены влиянию инфляции и тому подобных факторов. Поэтому показатели такого рода сопоставимы во времени и удобны для анализа динамики.

Платежеспособность – способность предприятия погасить свою кредиторскую задолженность за счет тех или иных источников и элементов оборотных средств.

Выделяются следующие часто используемые коэффициенты.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.979 | 1.079 | 1.022 | 1.047 | 0.942 | 1.010 | 0.976 |

| Минипредприятия (10 млн. руб. ≤ выручка | 1.123 | 1.170 | 1.122 | 1.084 | 1.109 | 1.061 | 1.086 |

| Малые предприятия (120 млн. руб. ≤ выручка | 1.237 | 1.206 | 1.115 | 1.173 | 1.158 | 1.191 | 1.256 |

| Средние предприятия (800 млн. руб. ≤ выручка | 1.228 | 1.189 | 1.255 | 1.220 | 1.217 | 1.285 | 1.312 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.399 | 1.350 | 1.311 | 1.368 | 1.325 | 1.308 | 1.346 |

| Все организации | 1.334 | 1.272 | 1.235 | 1.268 | 1.239 | 1.246 | 1.285 |

Значения таблицы рассчитаны на основании данных Росстата

Коэффициент покрытия ликвидности в Excel

Для построения совокупных затрат по методу максимальной и минимальной точек используется след алгоритм:

1 выбирается макс и миним значение объема производства и затрат

2 находятся разности в уровнях объема производства и затратах

3 выбирается ставка переменных затрат на 1 изделие = разница в уровнях затрат за период/ разница в уровнях объемов производства за период

4 определяется общая величина переменных затрат на макс и миним объем производства, для этого ставка переменных затрат на 1 продукции умножается на соответствующий объем производства

5 определяется общая величина постоянных затрат, для этого из общей суммы затрат вычитают величину переменных затрат (при соответствующем объеме производства)

6 составляется уравнение совокупных затрат

-Графический метод распределения затрат на постоянные и переменные.

Данный метод основан, что общую сумму затрат представляет уравнение совокупных или валовых затрат. На графике отражаются данные об общих затрат при разных объемах, затем точка пересечения с осью У показывает уровень постоянных затрат.

Совершенствование методов разделения затрат на постоянные и переменные, а так же группировка затрат по местам формирования и центрам ответственности позволили предложить новый подход к исчислению финансовых результатов деятельности предприятия и их подразделений. Он основан на сопоставлении выручки от продажи продукции и величиной переменных затрат, результат получил название маржинальный доход или прибыль.

Выручка от продажи продукции — переменные затраты = маржинальный доход (прибыль), сумма покрытия — постоянные затраты = операционная прибыль.

Ставка покрытия (маржинальный доход на 1 ед продукции) = цена за 1 продукцию — переменные затраты на 1 единицу продукции.

Исчисление сумм и ставок покрытия представляют менеджеру важнейшую информацию для принятия управленческих решений об эффективности производства и сбыта продукции, об эффективности работы отдельных производственных участков.

Коэффициент общего покрытия – ключевой показатель финансовой устойчивости предприятия. Он характеризует платежеспособность и будет интересен для банков, инвесторов, поставщиков. Значение менее 1 говорит о финансовой несостоятельности, а более 3 указывает на неэффективное управление активами.

Финансовая устойчивость предприятия зависит от многих факторов, в том числе и от способности вовремя отдавать долги. Чтобы понять, как обстоят дела фирмы с исполнением краткосрочных обязательств, рассчитывают коэффициент общего покрытия (КОП). Это отношение текущих активов к текущим пассивам.

КОП характеризует платежеспособность предприятия, говорит о том, может ли оно быстро погашать текущие платежи (платежи по кредитам, авансы покупателей), и в целом хватает ли у компании денег.

Коэффициент критической ликвидности: формула

ККЛ определяется как отношение суммы денежных средств, дебиторской задолженности и ценных бумаг к краткосрочным обязательствам. В определении этого коэффициента имеет значение дебиторская задолженность – ожидаемые средства за отгруженную продукцию. Поэтому коэффициент критической ликвидности показывает долю текущих обязательств, которая может быть покрыта не только существующими активами предприятия, но и за счет предстоящих поступлений.

ККЛ = (КФВ + ДС + КДЗ) / КО, где:

- КФВ – код показателя 250 бухгалтерского баланса №1, краткосрочные финансовые вложения;

- ДС – код показателя 260 бухгалтерского баланса №1, денежные средства;

- КДЗ – код показателя 240 бухгалтерского баланса №1, дебиторская задолженность, срок которой заканчивается через год;

- КО – данные из бухгалтерского баланса № 1 раздела «Краткосрочные обязательства» коды: 610, 650, 620, 630, 660.

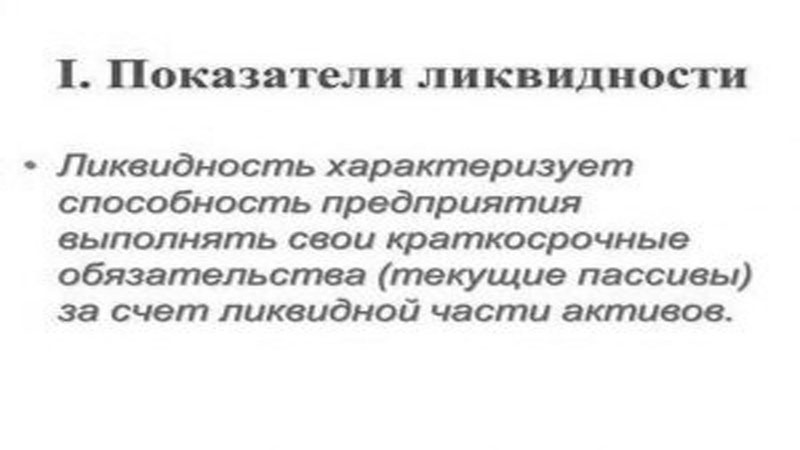

Ликвидность и коэффициент ликвидности

Под ликвидностью понимается способность актива с большей или меньшей скоростью трансформироваться в деньги. Чем быстрее актив можно реализовать, тем более ликвидным он считается. Наиболее ликвидными считаются наличные деньги, трудно реализуемыми — промышленное оборудование и здания. Применительно к организации ее ликвидность — это способность в срок расплатиться по своим обязательствам, реализовав (при необходимости) свои имеющиеся активы.

Для отражения этой способности в цифровом выражении используется коэффициент ликвидности. Под ним подразумевают группу коэффициентов, каждый из которых оценивает определенную сторону деятельности организации, а в совокупности они дают общую целостную картину его эффективности. Суть коэффициента ликвидности в сравнении величины долгов и оборотных активов организации, и оценке их объема, необходимого для погашения задолженности.

Для подсчета коэффициента используются данные баланса организации. Причем правильнее будет сделать расчет не на текущий момент, а проследить динамику на протяжении, как минимум, последних двух-трех лет

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.825 |

| Минипредприятия (10 млн. руб. ≤ выручка | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.843 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 0.916 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.950 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.084 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.010 |

Значения таблицы рассчитаны на основании данных Росстата