Чистые активы — значение

Чем лучше показатель Чистые активы, тем выше инвестиционная привлекательность организации, тем больше доверия со стороны кредиторов, акционеров, работников. И напротив, чем ниже значение показателя «чистые активы», тем выше риск банкротства организации. Поэтому в интересах руководства организации контролировать значение, не допускать падения показателя до критического значения, установленного законодательством, изыскивать пути повышения.

Значение показателя Чистые активы — это индикатор благополучия или неудач организации, на основании которого собственник оценивает действия менеджмента и принимает управленческие решения.

Величина показателя Чистые активы, рассчитанная по ликвидационному балансу, показывает ту часть стоимости активов компании, которая будет распределена среди собственников компании при ликвидации. Речь как о фактическом ликвидационном балансе, так и о балансе, составляемом в условиях фиктивной ликвидации. Т.е. в условиях предположения: «На что рассчитывают собственники, если процедура ликвидации будет начата сейчас?».

Величина чистых активов — субъективная оценка. Эта субъективность обусловлена следующими обстоятельствами:

- если расчет ведется по отчетному балансу, то величина чистых активов, как правило, занижена из-за использования в балансе исторических цен, т.е. оценок по себестоимости, которые ниже текущих рыночных цен активов. Это относится даже к оборотным активам, поскольку для оценки производственных запасов часто используется метод ЛИФО, занижающий оценку запасов.

- если речь идет о ликвидационном балансе, то условность расчета этого индикатора обусловлена субъективностью рыночных оценок (или ликвидационных цен), используемых при построении баланса.

Категория чистых активов несет практический смысл в том случае, если речь идет о характеристике с помощью этого индикатора действующего предприятия. Если речь идет о ликвидируемом предприятии, то величину чистых активов рассчитывают на начало ликвидационного периода как оценку денежных средств, которые будут распределены между собственникам согласно участию в уставном капитале. В ходе ликвидационного процесса расчет величины чистых активов уже не несет смысла.

Что нужно сделать, чтобы повысить стоимость чистых активов?

Есть 2 наиболее распространенных способа быстро нарастить чистые активы:

1. Провести переоценку активов, речь идет об основных средствах общества и его нематериальных активах.

Лучше провести процедуру с привлечением независимых оценщиков и оформить результаты по итогам текущего года, в котором вы хотите повысить стоимость чистых активов компании. Как только активы возрастут, в пассиве повысится величина добавочного капитала на аналогичную сумму. Значит, результат итогов раздела III будет иным, что и требуется при расчете чистых активов.

Обратите внимание, первая переоценка активов влечет за собой обязанность выполнять ее на регулярной основе. Такое правило закреплено положением ПБУ 6/01 в п

15. При нарушении данной нормы организация попадает под санкции. Но периодичность переоценки выбирает непосредственно сама организация.

Необходимо помнить, что переоценка основных средств производится по группам. Нельзя переоценить только 1 самый дорогой или наоборот, самый дешевый объект из всей массы.

2. Собственникам фирмы, участникам общества увеличить активы путем внесения денежных средств на расчетный счет или передачей на баланс имущества. Поступившие от участников деньги и активы бухгалтер отразит в корреспонденции со счетом «Прочие доходы», что в результате повысит нераспределенную прибыль компании, а значит, и ее чистые активы.

Здесь важно определиться с целью внесения, чтобы операция не рассматривалась как подозрительная. Для этого составляется соответствующее решение или соглашение, в котором должно быть закреплено, что внесение активов должно послужить росту чистых активов общества до достижения ими величины, предусмотренной нормами действующего Законодательства.. Получается, пренебрегать тем фактом, что чистые активы общества приняли отрицательное значение, нельзя

Нужно предпринять меры к их изменению. Для этого у фирмы есть два года. В противном случае компания подлежит ликвидации.

Получается, пренебрегать тем фактом, что чистые активы общества приняли отрицательное значение, нельзя. Нужно предпринять меры к их изменению. Для этого у фирмы есть два года. В противном случае компания подлежит ликвидации.

В итоге получаем такую несложную формулу, все данные берутся из книги бухгалтерского баланса:

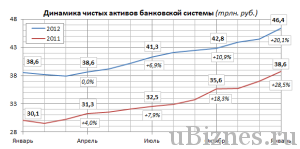

Динамика активов банковской системы России

Чистые активы=(строка 1600 в форме бух.баланса (или сумма внеоборотных, в строке 1100 и оборотных, строка 1200 )минус задолженность учредителей )-( долгосрочный, строка 1400, плюс краткосрочный, строка 1500 минус сумма доходов будущих периодов, строка 1530)

ЧА, по своей сути, являются основным показателям деятельности. ЧА должны быть положительными. А отрицательные чистые активы являются принципом несостоятельности предприятия, который говорит о том, что данная фирма зависит от кредиторов и не владеет собственными средствами.

Для того, чтобы предприятие нормально функционировало, ЧА должны быть положительными, превышать уставной капитал предприятия или организации. Тогда это будет означать, что организация не растратила первоначальные средства, но и обеспечила их прибыльность, рост.

Меньше уставного капитала ЧА могут быть лишь в первый год работы нового предприятия. Если ЧА организации становятся меньше ее уставного капитала в следующие годы работы, то законодательство предписывает такому акционерному обществу снизить уставной капитал до размеров ЧА.