Акты сверок по контрагентам

В пунктах 73 и 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации указано:

- расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными

- отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается

Таким образом, законодательно не установлено обязательное проведение сверки с контрагентами при проведении инвентаризации дебиторской и кредиторской задолженности, за исключением сверок с банком и с бюджетом.

На практике же аудитор на выборочной либо сплошной основе попросит у вас подписанные акты сверки с контрагентами. Дело в том, что в свой деятельности аудитор обязан руководствоваться стандартами аудиторской деятельности, в которых, в частности, указано, что более надежными являются аудиторские доказательства, полученные из независимого, внешнего по отношению к аудируемому лицу, источника (подтверждения третьих сторон)

Поэтому при подготовке к аудиторской проверке очень важно заблаговременно свериться если не по всем, то по основным контрагентам, тем более, что в процессе сверки могут быть выявлены ошибки в учете

Узнать основные причины банкротства с помощью аудита

- Естественные. Когда компания не может выплатить наложенные на нее обязательства по сделкам, ввиду низкой рентабельности.

- Мошеннические. Когда денежные средства с предприятия выводятся с помощью подставных компаний, совершаются незаконные сделки.

- Преднамеренные. В этом случае руководство проводит ряд неэффективных сделок, приводящих к банкротству, чтобы избежать проверки ФНС.

Инициация банкротства в последнем случае позволит руководству компании решить часть финансовых трудностей. Т.к. налоговая неохотно проверяет неликвидные компании, что связано с трудоемкостью взыскания недоимки (в лучшем случае возможно будет получить 5-10% от общей суммы недостачи). Однако закона регулирующего невозможность проведения ревизии на предприятиях инициирующих процесс банкротства — нет

Поэтому те, кто решил таким образом скрыть от налоговой противоправные или неэффективные сделки могут наоборот попасть под пристальное внимание

Чем обусловлена необходимость проведения аудиторской проверки банкротства?

Аудиторскую проверку могут инициировать как конкурсный управляющий, так и руководитель самой компании. Эта необходимость связана с тем, что:

- в процессе аудита возможно определение законности проводимых сделок;

- проводится общий финансовый анализ, куда направлены активы, какова их эффективность, возможность перенаправить общую сумму на стабилизацию работы компании;

- выявление основных факторов, которые привели к дестабилизации;

- планирование и разработка возможных стратегий для вывода компании из кризиса.

Если инициатором проверки является конкурсный управляющий, арбитражный суд или другие уполномоченные органы, то в данном случае необходимость обусловлена тем, что необходимо повысить стоимость ликвидируемого имущества и увеличить массовость покупателей.

Руководители компаний заказывают аудит для получения общего финансового отчета о состоянии активов. При этом там указывается не только наличие движимого и недвижимого имущества, но и оценка задолженностей, а также возможность выявить нарушения со стороны менеджмента.

Высокая стоимость услуг аудиторских компаний в случае банкротства может показаться дополнительной нагрузкой на предприятие, которое и без того не имеет возможности нести свои обязательства. Однако при проведении аудита получается оценить не только денежные активы, но и полностью весь фонд, средства которого могут быть реализованы и направлены на выход из кризиса. Либо повысить конкурсную стоимость на торгах. Как показывает практика, услуги аудиторов с лихвой окупаются, как для конкурсных управляющих, так и для самих предпринимателей.

При этом в соответствии с п. 1 ст. 20.3 Закона № 127-ФЗ принятого 26.10.2002г. управляющие привлекают третьих лиц для осуществления своих обязанностей с оплатой за счет средств должника. То есть в любом случае оплачивать услуги аудиторов будет компания-банкрот.

Виды аудиторских услуг в процедуре банкротства

В данном случае можно разделить аудиторские проверки на несколько видов:

- Направленные на повышение эффективности действий арбитражного управляющего. В этом случае проводится аудит финансовой деятельности предприятия, предшествующий процедуре банкротства.

- Инициировать проверку могут и кредиторы, с целью контроля действий управляющего. В этом случае действия аудиторов будут направлены на наблюдение, осуществление действий по внешнему управлению, а также пути реабилитации финансового положения предприятия. Либо же будет осуществляться контроль за процедурой конкурса, привлечением массы покупателей.

Стоит отметить то, что при проведении аудита для торгов все активы компании перестают быть коммерческой тайной и выкладываются в общий доступ. То есть все результаты проверки будут доступны любому желающему, который заинтересуется данной компанией.

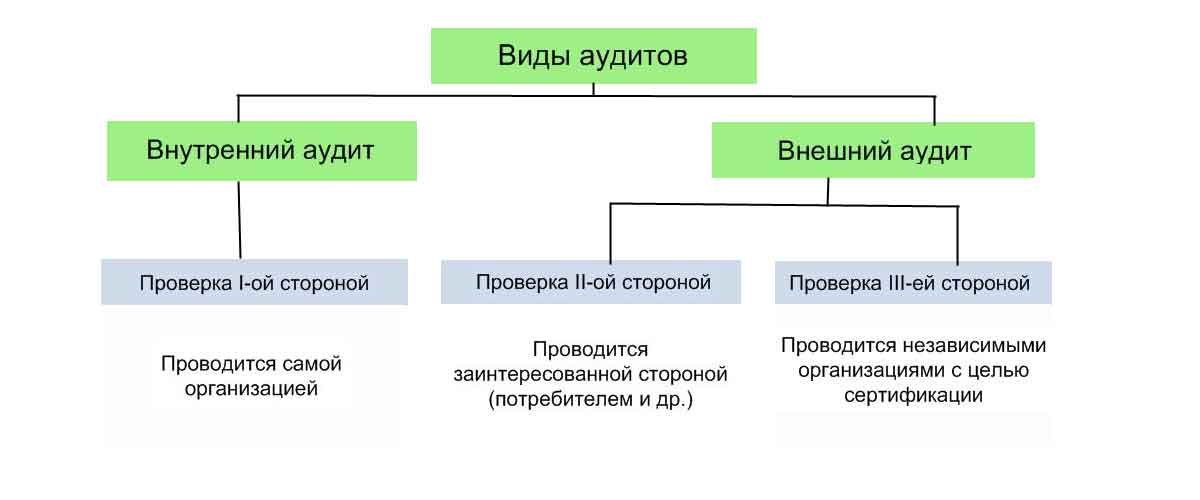

Какие виды аудита бухгалтерской отчетности существуют?

Обязательный аудит

Обязательный аудит является наиболее прозрачной и понятной процедурой анализа финансового состояния с точки зрения механики его проведения. Цели такой проверки определяются международным стандартом МСА 200, который применяется с 2017 года, а также Приказом Минфина №192н от 24 октября 2016 года.

Обязательный аудит бухгалтерской отчетности является своего рода ревизией и грозит далеко не всем компаниям. Процедура возможна по отношению к тем фирмам, стоимость активов которых за прошлый год составила более 60 000 000 ₽, а балансовый объем выручки — 400 000 000 ₽. Также под прицел аудиторов попадают компании, ценные бумаги которых допущены к торгам, или же организация представляет и/или раскрывает консолидированную отчетность.

Кроме того, статья 5 №307-ФЗ «Об аудиторской деятельности» определяет перечень организаций, которые должны проходить данную процедуру. Среди них:

-

акционерные общества,

-

госкомпании, корпорации и ФГУП,

-

публично-правовые компании,

-

ряд организаций из коммерческой сферы (банки, кредитные организации, БКИ, МФО, НПФ, участники рынка ценных бумаг, УК инвестиционных фондов),

-

политические партии.

Инициативный аудит

Инициативный или добровольный аудит бухгалтерской отчетности заказывает руководитель или владелец компании. Часто проверку заказывают на аутсорсинге бухгалтерских и юридических услуг. Таким аудитом могут воспользоваться даже небольшое ООО на УСН.

Процедура может быть как внутренней (силами специалистов компании), так и внешней (привлеченными экспертами). Конечно, только внешняя проверка является объективной и независимой. Поэтому, если целью компании является получение кредита или привлечение инвестора, необходимо воспользоваться услугами внешнего аудитора, не аффилированного с компанией и не являющегося партнером, родственником или знакомым руководителя.

Учетная политика

Один из первых документов, который попросит у вас аудитор, – это надлежащим образом оформленная учетная политика вашей организации. Напоминаем, что необходимость формирования учетной политики и основные требования к её содержанию и раскрытию закреплены в Статье 8 Федерального закона 402-ФЗ «О бухгалтерском учете», а также в ПБУ 1/2008 «Учетная политика организации».

Основные замечания по учетной политике, как правило, сводятся к следующему:

-

Учетная политика не оформлена надлежащим образом, либо неактуальна.

Что это означает? Бухгалтер приносит учетную политику без подписи, просто распечатанные листы с текстом, бывает, что еще теплые после принтера. Либо другая крайность: учетная политика утверждена надлежащим образом, но это было так давно, что даже листы пожелтели, не говоря о том, что содержание такой учетной политики давно устарело.

-

Учетная политика не отражает в полном объеме применяемые способы ведения учета.

Это означает, что вы забыли закрепить в учетной политике какие-то из фактически применяемых способов учета. Чтобы этого избежать, при подготовке к аудиту проверьте еще раз свою учетную политику на предмет соответствия пункту 4 ПБУ 1/2008 «Учетная политика организации». В вашем документе в обязательном порядке должны утверждаться:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности

- порядок проведения инвентаризации активов и обязательств организации

- способы оценки активов и обязательств

- правила документооборота и технология обработки учетной информации

- порядок контроля за хозяйственными операциями

- другие решения, необходимые для организации бухгалтерского учета

Аудиторские заключения подразделяются на три группы:

- Отрицательные. В данном случае предоставленная финансовая информация не является достоверной, не отражает в точности финансовое положение, а также распоряжение денежными средствами и результаты деятельности компании. В случае предоставления заключения отрицательного характера, независимый аудитор обязан предоставить основания, на которых было сделано данное заключение.

- Безусловно положительное заключение независимого аудитора подразумевает собой, что предоставленная финансовая отчетность в точности соответствует нынешнему финансовому положению той или иной компании, результатам деятельности компании, а также передвижению денежных средств.

- Положительное аудиторское заключение с некоторыми нюансами подразумевает собой то, что отчетности по финансовому состоянию компании, по итогам работы организации, а также по тому, как осуществляется распоряжение денежными средствами, являются достоверными. Однако, при этом имеются некоторые исключения.

Законом «Об аудиторской деятельности» и некоторыми другими законодательствами были установлены ряды случаев, в которых компании обязаны ежегодно проводить независимый аудит бухгалтерской деятельности. Данная процедура называется обязательным аудитом. Нелишним будет также упомянуть о том факте, что под

независимым аудитом также подразумевают проверку грамотности построения рабочего процесса.

Внешняя аудиторская проверка пользуется большой популярностью среди разных заказчиков. К таковым можно отнести в первую очередь владельцев предприятий и инвесторов, а также государственные налоговые службы, которым требуется знать достоверную информацию о деятельности компании.

Независимая аудиторская проверка позволяет объективно оценить деятельность компании, вычислить все недостатки в работе фирмы и найти способы их устранения. Также данная процедура способствует возможному снижению налоговых платежей, повышению уровня безопасности, а также существенному снижению риска финансовых потерь. Регулярно проводя независимый аудит деятельности компании, фирма может повысить уровень эффективности работы.

Все права на данную публикацию принадлежат ГК «Аудит А».

Полное или частичное цитирование материала на других сайтах разрешено только при наличии

активной ссылки на эту страницу.

Копии материала отслеживается автоматическими средствами проверки уникальности.

Совет 3: Как проводить внутренний аудит

Внутренний аудит проводят с целью получения правдивой информации о финансовом и материальном состоянии организации. При этом оцениваются методы и процедуры хозяйственной системы на их производительность и эффективность.

Инструкция

- Перед тем как проводить внутренний аудит, нужно определиться с целью и задачами, которые вы хотели бы видеть по итогам работы аудиторов. Создание собственного аудита негативно могут принять работники предприятия, что может отрицательно отразится на работе организации. Поэтому необходимо донести до всех служб и отделов предприятия, что аудит призван контролировать не работников, а процесс работы, выявляя недостатки и отклонения в работе, тем самым помогая достичь лучших результатов.

- На совете директоров или на собрании учредителей принимается решение о создании внутреннего аудита, такое решение фиксируется в соответствующих документах.

- Правила и полномочия внутреннего аудита оформляются письменным документом, который подписывают совет директоров или учредители фирмы.

- Перед проведением проверки аудиторы пишут план, в котором прописывается метод проведении процедур и объем работы. План подписывается руководителем организации. При необходимости руководитель дает письменные разъяснения о работе предприятия.

- Если при аудите процесса производства или подобной операции нужен специалист со специфическими знаниями, то на такую проверку нанимают профессионала со стороны и подписывают с ним соответствующее соглашение.

- После проведения собственного аудита отдел делает отчет, в котором ответственный аудитор выражает мнение обо всех существенных отношениях и дает подробные рекомендации. Выражая мнение, аудитор руководствуется нормами, согласно профессиональному этическому кодексу аудиторов.

- Отдел аудиторов должен проводить внутренний аудит по одной поставленной задаче пока не исправятся все ошибки и отклонения.

- Помните, что аудитор независим от руководства компании. Только так будет обеспечена достоверность данных, предоставленных в итоговом отчете аудитора.

Из чего состоит проверка

Перед началом аудита, эксперт должен ознакомиться с информацией о компании, специфике ее деятельности и регионе, в котором она находится. После этого составляется план и программа проверки, которая согласовывается с руководством аудируемого лица.

В ходе проверки проверяющий совершает следующие действия:

- изучает и анализирует все активы и пассивы организации. Если компания имеет несколько видов деятельности, исследовать цифры необходимо по каждому отдельно;

- анализирует финансовые коэффициенты;

- изучает движение денежных средств, выявляет факторы, которые оказывали влияние на этот процесс;

- дает оценку учетной политике, определяет факторы, которые влияют на финансовое состояние;

- дает свою оценку прогнозным перспективам развития компании, которые ожидают учредители. Соотносит прогнозы с текущими финансовыми показателями и объемом продаж;

- проверяет достоверность финансовой отчетности;

- оценивает бухгалтерский и налоговый учет предприятия на предмет соответствия законодательству.

Для сбора информации аудитор применяет разные методы. Среди них:

- инвентаризация (проверка фактического состояния имущества с его отражением в отчетных документах);

- инспектирование (изучение документов, связанных с финансовой сферой);

- наблюдение (оценка качества исполнения работниками финансовой службы своих должностных обязанностей);

- анализ (выявление закономерностей и связей между отдельными элементами);

- пересчет (проверка точности арифметических подсчетов);

- запрос (сбор информации с компетентных лиц, которые могут находиться, как внутри аудируемой компании, так и за ее пределами);

- подтверждение (получение информации по запросу).

По завершении проверки аудитор предоставляет собственнику бизнеса отчет о проделанной работе, заключение и рекомендации по улучшению деятельности фирмы.

Все найденные ошибки и нарушения отражаются в письменном отчете, они классифицируются согласно установленным нормам закона. Помимо перечисления недочетов, отчет должен содержать и рекомендации проверяющего по их устранению.

В заключении аудитор выражает свое мнение о достоверности представленной отчетности. Оно может быть безоговорочно положительным или модифицированным. Последнее в свою очередь делится на 3 типа:

- Отрицательное. Такое мнение аудитор может выразить при серьезных разногласиях с руководством компании по учетной политике и порядку осуществления финансовой деятельности предприятия;

- Отказ от выражения мнения. Аудитор вправе выдать такое заключение, если ему предоставлена не полная финансовая документация. Поверхностная проверка не позволяет аудитору определить достоверность отчетности;

- Мнение с оговоркой. Заключение с оговоркой выдается, если аудитор столкнулся с проблемами, описанными выше, но они не столь значительны, чтобы выдать отрицательное заключение или отказаться от выражения мнения.

При выдаче модифицированного заключения, независимо от типа, аудитор должен обозначить причины, побудившие его вынести такое решение.

Заключение также должно содержать анализ финансовых результатов деятельности и имущественного положения организации за изучаемый период.

Заключительный документ, предоставляемый после аудита, содержит советы эксперта по развитию финансового положения предприятия и улучшению системы внутреннего контроля.

Как проводится инициативный аудит бухгалтерской отчетности?

Независимый аудит бухгалтерской отчетности проводятся в несколько последовательных этапов:

-

Планирование процедуры — эксперт разрабатывает стратегию и тактику аудита, график проведения, план и программу, организует взаимодействие с ключевыми сотрудниками, получает информацию о внешних и внутренних факторах влияния на компанию, а также о финансовой деятельности фирмы.

-

Сбор и анализ данных — аудитор вместе с группой профильных специалистов проверяют первичные документы, регистры бухучета, уставные документы. Проверяется достоверность расчетов, учетная политика. Все бумаги оцениваются с точки зрения соответствия требованиям законодательства. Формируются рекомендации по устранению недочетов.

-

Написание аудиторского заключения — эксперт формирует профессиональное мнение о результатах аудита бухгалтерской отчетности и составляет итоговый документ:

-

немодифицированное заключение — если отчетность верна.

-

модифицированное заключение — если отчетность содержит серьезные искажения или у специалиста нет возможности получить доказательства обратного (на практике — 0,8% от числа аудитов за 2015 по данным Минфина РФ).

Совет 4: Как провести финансовую оценку фирмы

Финансовая оценка фирмы подразумевает под собой проведение анализа ее финансового положения. В него входит: расчет ряда основных показателей, отражающих систему формирования оборотных средств у юридического лица, направления их наиболее грамотного использования.

Инструкция

- Произведите расчет данных, характеризующих разные стороны деятельности фирмы, связанной с использованием и образованием всех ее денежных фондов. Определите величину показателя ликвидности. Он характеризует возможность предприятия удовлетворять имеющиеся у него краткосрочные долговые обязательства. В свою очередь, следует найти коэффициент абсолютной ликвидности, который и определяет, какая сумма краткосрочных долговых обязательств может быть возвращена не наличными денежными средствами, а с помощью ценных бумаг или депозитов. Данный коэффициент определяется в виде соотношения величины денежных средств и финансовых краткосрочных вложений к имеющейся сумме текущих обязательств.

- Посчитайте показатель срочной ликвидности. Он рассчитывается как соотношение наиболее ликвидной доли оборотных средств (финансовых краткосрочных вложений, дебиторской задолженности и денежных средств) и суммой краткосрочных обязательств.

- Определите значение показателя текущей ликвидности. Он рассчитывается как частное от отношения суммы оборотных средств и долговых краткосрочных обязательств. Данный коэффициент отражает достаточно ли у фирмы средств, которые возможно направить на погашение краткосрочных обязательств.

- Рассчитайте коэффициенты рентабельности. Они помогут вам оценить, насколько прибыльной является деятельность предприятия. Показатель рентабельности продаж сможет показать часть полученной чистой прибыли от объема всех продаж организации. Его можете определить из соотношения чистой прибыли к величине чистого объема продаж, умноженного на 100%.

- Найдите сумму коэффициента рентабельности собственных средств. Этот показатель определяет эффективность использования средств собственного капитала, который был внесен собственниками предприятия. Его можете рассчитать с помощью следующей формулы: разделите чистую прибыль на значение собственных денежных вложений, а затем полученную величину умножьте на 100%.

- Сравните полученные данные с нормативными и плановыми показателями. Сделайте выводы проведения финансовой оценки компании.

По материалам: ac-g.ru, kakprosto.ru

| Следующая > |

|---|

Совет 1: Как провести аудит предприятия

Деятельность любого предприятия в обязательном порядке подлежит аудиту, который представляет собой проверку достоверности финансовой отчетности организации, соблюдение ей законодательства в области ведения бухгалтерского учета. Аудит заключается также в контроле деятельности фирмы, в результате которого могут быть получены разъяснения и уточнения, касающиеся работы предприятия.

Инструкция

- Аудиторские проверки бывают обязательными и инициативными. В первом случае они проводятся ежегодно и регламентируются российским законодательством. Под обязательный аудит попадают акционерные общества, кредитные организации, страховые компании, товарные и фондовые биржи, инвестиционные фонды.

- Инициативный аудит представляет собой проверку ведения бухгалтерского учета и отчетности фирмы по договору с аудиторской компанией. При этом объемы проверки могут варьироваться от всей системы учета и отчетности до его отдельной части. Наиболее важная цель инициативного аудита для фирмы – возможность прогнозирования банкротства.

- Основной принцип проведения аудиторской проверки – это определение соотношения между затратами и результатом. Необходимо заранее согласовать с предприятием объем работ, сроки выполнения проверки, а также способ предоставления сведения о деятельности фирмы. В некоторых случаях аудиторы выезжают непосредственно на предприятие, иногда фирма самостоятельно представляет данные.

- Аудиторская проверка начинается с обзора отчетности предприятия, осуществления подготовки к проведению аудита. При этом рассчитывается стоимость затрат, а также оценка риска аудитора при проверке.

- Далее проводятся непосредственно аудиторские процедуры, с помощью которых определяется соответствие системе внутреннего контроля фирмы требуемым нормам. После чего составляется аудиторское заключение, а затем оно передается руководителю фирмы. При этом указываются нарушения, выявленные в ходе проверки, и рассчитывается уровень достоверности представленной отчетности.