Аудит материально-производственных запасов организации

Цель аудита состоит в выражении мнения о достоверности и иол- ноте отражения в бухгалтерской (финансовой) отчетности организации информации о материально-производственных запасах.

К основным задачам аудита относятся: проверка состояния учета, хранения и эффективности использования материальных ресурсов; проверка соответствия фактического наличия ресурсов данным учета и потребностям организации; выявление непригодных для использования ценностей с определением суммы причиненного ущерба и виновных лиц; проверка полноты и своевременности оприходования материальных ресурсов, законности и целесообразности расходования и их списания; проверка качества инвентаризаций. Основным нормативным документом по бухгалтерскому учету является Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/2001.

К источникам получения аудиторских доказательств относятся:

- бухгалтерский баланс, главная книга, регистры бухгалтерского учета по счетам 10 «Материалы», 40 «Выпуск продукции», 41 «Товары», 43 «Готовая продукция» и др. счета;

- приказ об учетной политике организации;

- инвентаризационные документы;

- накладные и счета- фактуры;

- договоры на поставку сырья, материалов, товаров: договоры о материальной ответственности и т.д.

Методика аудита материально-производственных запасов

1. Проверка фактического наличия материально-производственных запасов на складах организации.

С помощью процедуры запроса аудиторы изучают:

- приказы о порядке и сроках проведения инвентаризации;

- приказы о назначении состава постоянно действующих и рабочих инвентаризационных комиссий;

- инвентаризационные описи, акты инвентаризации, сличительные ведомости;

- протоколы заседания инвентаризационной комиссии;

- решения руководства по утверждению результатов инвентаризации;

- бухгалтерские регистры аналитического и синтетического учета, в которых отражены результаты проведенной инвентаризации.

2. Проверка правильности оценки активов в учете и бухгалтерской отчетности.

Проверка полноты оприходования материально-производственных запасов на основании договоров с поставщиками и сопроводительных документов.

Проверка правильности оформления первичных документов по поступлению материалов и выделения в них сумм НДС.

Проверка отражения в учете неотфактурованных поставок:

- проверка приемных актов;

- проверка полноты оприходования материально-производственных запасов по рыночным ценам, поступивших без документов.

Проверка правильности формирования фактической себестоимости материалов на счете 15 «Заготовление и приобретение материальных ценностей ».

Проверка первичных документов, служащих основанием для списания в производство материально-производственных запасов.

Пересчет отклонений расхода материалов от установленных лимитов, а также пересчет сумм списанных отклонений на затраты производства со счета 16 «Отклонение в стоимости материальных ценностей».

Проверка правильности списания потерь материалов на основании актов инвентаризаций, актов о потерях и недостачах, утвержденных норм естественной убыли, регистров анапитического и синтетического учета.

Проверка полноты отражения в умете онерапий по отг рузке материально-производственных запасов на сторону путем сопоставления данных об их количестве в отгрузочных документах с данными документов, подтверждающих их фактический вывоз из организации.

Проверка правильности оценки материальных ценностей при отпуске в производство по способу, заявленному в учетной политике (ФИФО, по средней себестоимости, по себестоимости каждой единицы).

Основные виды нарушений:

- отсутствие договоров с сотрудниками организации о материальной ответственности;

- отсутствие документов по инвентаризации:

- несвоевременное оприходование материалов;

- отражение подрядными организациями стоимости выполненных строительно-монтажных работ за вычетом стоимости материалов поставки заказчика. В этих случаях передаваемые заказчиком материалы подрядчиком ошибочно не приходуются, вследствие чего возникает возможность их бесконтрольного использования;

- неправомерное включение в бухгалтерский баланс организации фактической себестоимости товаров, на которые она не имеет права собственности (например, по договорам комиссии);

- завышение объема закупок в результате отражения фиктивных расходов по приобретению материально-производственных запасов;

- нарушение принципа временной определенности фактов хозяйственной деятельности.

Бухгалтерский учет

Нормативно-правовые аспекты аудита МПЗ

Нормативные документы по учету МПЗ и их аудиту включают достаточно внушительный список законодательных актов и методических рекомендаций. Основной документацией, которой руководствуется аудитор в процессе своей работы, является:

- Налоговый кодекс РФ.

- Федеральные законы №307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности», №402-ФЗ от 06.12.2011 г. «О бухгалтерском учете».

- ПБУ №5/01 «Учет МПЗ», утвержденное приказом Минфина РФ №44н от 09.06.2001 г.

- Методические указания по бухучету МПЗ, утвержденные приказом Минфина РФ №119н от 28.12.2001 г.

- Методические указания по инвентаризации имущества, утвержденные приказом Минфина РФ №49 от 13.06.1995 г.

- Методические рекомендации по сбору аудиторских доказательств достоверностей показателей МПЗ в бухгалтерской отчетности, утвержденные Минфином РФ 23.04.2004 г.

- Федеральные правила (стандарты) аудиторской деятельности №696 от 23.09.2002 г. Правило (стандарт) №17 «Получение аудиторских доказательств в конкретных случаях».

Источниками информации для аудиторской проверки служат документы:

- Положение об учетной политике предприятия.

- Номенклатура-ценник.

- Договоры поставки.

- Первичные документы по движению МПЗ.

- Учетные регистры по счетам 19, 15, 10, 41, 26, 25, 60, 91, 76.

- Главная книга.

- Инвентаризационные описи.

- Книга покупок.

- Книга продаж.

Согласно НПА критериями аудиторской работы в отношении материальных ценностей являются:

- права и обязательства – проверка наличия документации, которая подтверждает факт принадлежности компании проверяемых МПЗ;

- существование – определение фактического наличия позиций, указанных в бланках отчетности;

- полнота – выявление всех принадлежащих фирме запасов, но не показанных в отчетах;

- возникновение – установление факта действительного проведения операций по поступлению и выбытию МПЗ;

- измерение – проверка правильности установленной стоимости;

- стоимостная оценка – определение путей формирования цены поступления и стоимости списания сырья и материалов для производства;

- представление и раскрытие – контроль классификации материалов отражения операций на соответствие положениям нормативных актов.

На какие моменты нужно обратить особое внимание аудитору?

Специалисту рекомендуется тщательно проверить ряд операций:

- Своевременность и законность оприходования поступлений. Собственность может фиксироваться как по учетной, так и по фактической цене. При этом используется счета 15 и 16.

- Законность учета сырья, которое не находится в собственности компании, но предприятие распоряжается им. Данные материалы отражаются на забалансовых счетах 002 и 003.

- Законность расчетов по НДС, касающегося приобретенных запасов. Осуществляется контроль над фактическим наличием объектов на предприятии. Также проверяется правильность заполнения документов по приходу продукции.

- Списание запасов и соответствие этой операции заполненным документам на отпуск. Списание предполагает наличие первичных бумаг: актов и накладных. Методика выбытия объектов должна быть отражена в учетной политике предприятия.

- Определение излишков и недостачи при осуществленной инвентаризации, контроль над их правильным отражением.

- Контроль над соблюдением закона при оформлении нестандартных операций. К примеру, оприходование сырья, которое появилось после ликвидации.

Все данные положения нужно обязательно проверить. Аудитору нужно запросить все соответствующие документы, корреспонденцию в бухучете.

Методы проведения аудита материально-производственных запасов

В ходе проведения аудиторских мероприятий применяется:

- Инвентаризация: подтверждает фактическое наличие МПЗ. Аудитор имеет право сам провести инвентаризацию или выступить в роли контролирующего лица.

- Пересчет: подтверждает достоверность арифметических расчетов, соответствие полученных величин показателям, которые отражены в первичной документации и бухгалтерских регистрах.

- Подтверждение: дает возможность получить информацию об объективности фиксации в бухучете проведенных хозяйственных операций и реальности остатков на счетах учета материально-производственных средств.

- Устный опрос: применяется для получения ответов на вопросник аудитора по предварительной оценке состояния запасов.

- Прослеживание: доказывает правильность отражения данных в первичном учете, ведомостях, Главной книге, корреспондентских счетах и других документах.

Аудиторские процедуры выполняются до инвентаризации, в ее процессе и после нее. В первом случае специалист запрашивает документацию о проведении предыдущих инвентаризаций, которые осуществлялись работниками аудируемого предприятия. Если самостоятельная проверка проводилась на промежуточную дату, аудирующее лицо отслеживает поступление и выбытие МПЗ в период, прошедший с момента проведения инвентаризации до отчетной даты. При этом варианте выполняется выборочная сверка счетов-фактур, накладных, таможенных деклараций и других документов с учетными данными.

Замечание 1

Иногда аудитор сталкивается с ситуациями, когда провести инвентаризацию не представляется возможным. Так бывает, если к моменту заключения договора на аудит инвентаризация на конец года уже проведена клиентом, и делать ее повторно он отказывается, или, если проведение инвентаризации слишком дорого для компании. Тогда аудитор вправе использовать математические методы, которые позволят с определенной долей вероятности оценить величину МПЗ.

План и программа аудиторской проверки МПЗ

Аудиторские мероприятия начинаются с запроса, который руководство организации направляет в аудиторскую фирму. В ответ предприятию направляется письмо-обязательство о согласии на проведение МПЗ. На основании данного документа заключается договор с аудиторами. Далее составляется и утверждается план и программа проверки.

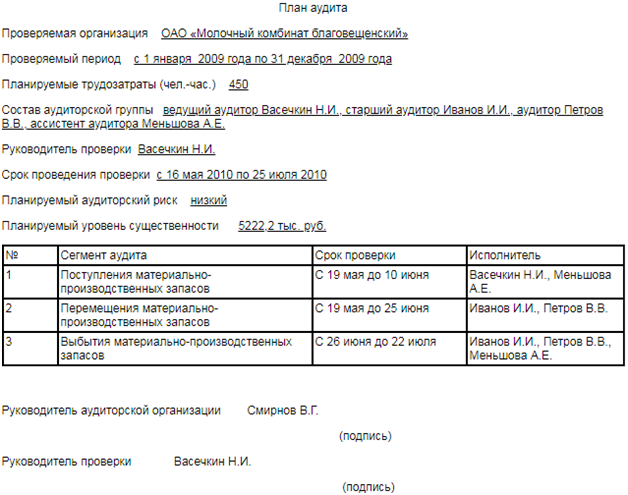

Пример общего плана аудита:

Пример 1

Слишком сложно? Наши эксперты помогут разобраться

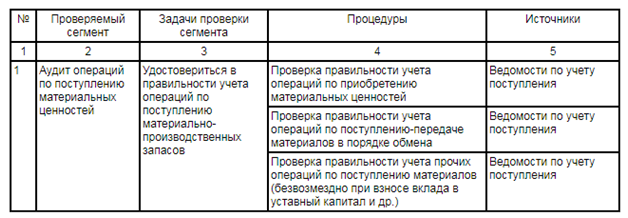

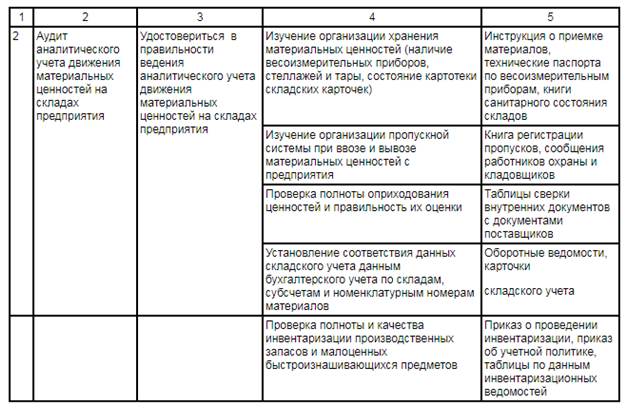

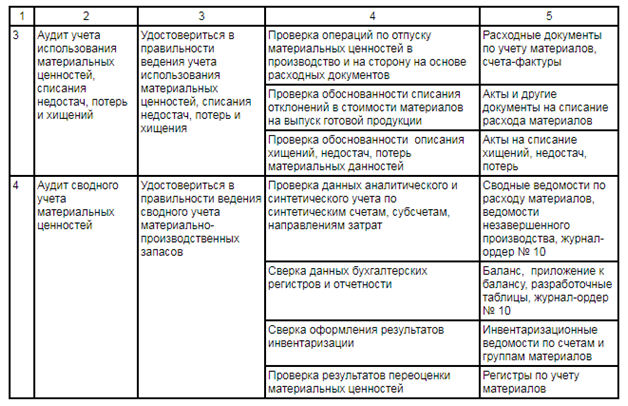

Примерная программа проведения аудита МПЗ:

Пример 2

Учет материально-производственных запасов проверяется посредством целой системы методов и мероприятий. Работа аудитора начинается еще до составления плана. На подготовительном этапе она заключается в оценке надежности системы внутреннего контроля, уровня аудиторского риска и расчете уровня существенности, определения возможности проведения выборочной проверки. Система оценки внутреннего контроля выполняется с помощью исследования различных критериев, например:

- защита складских помещений от доступа посторонних лиц – есть ли охрана и пожарная сигнализация;

- инвентаризация материальных ценностей – осуществляется ли, в каком режиме;

- как выполняется оформление результатов инвентаризации – посредством сличительных или инвентаризационных описей;

- привлечение к ответственности лиц, виновных в хищениях и кражах;

- наличие должностных инструкций, которые разграничивают ответственность работников, имеющих дело с материальными ценностями;

- используются ли унифицированные формы первичной документации;

- прикладывается ли первичная документация к отчетам материально ответственных лиц;

- применяется ли программа автоматизации бухучета материалов;

- оперативность внесения в бухгалтерский учет изменений по результатам деятельности органов внутреннего контроля и др.

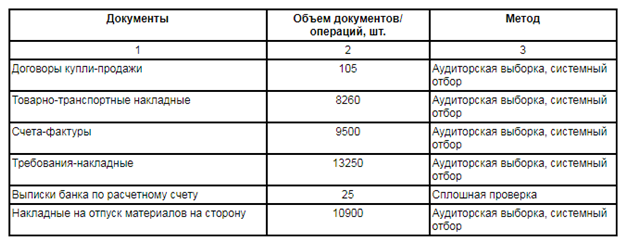

На вопросы теста аудитор дает ответ: «Да», «Нет» или «Нет ответа», и, если нужно, размещает комментарии. Система внутреннего контроля должна охватывать все виды МПЗ и операции с ними, включая оприходование, отпуск в производство, отгрузку готовой продукции. Результаты данной справки применяются для определения уровня риска внутреннего контроля и создания аудиторской выборки. Крупное аудируемое предприятие оперирует мощным потоком материально-производственных запасов. В связи с этим аудиторская проверка проводится частично. В таблице №3 показаны основные документы, которые будут исследованы в ходе аудита, с определением метода их исследования:

В процессе выбора элементов для аудита остатки по счетам учета и операциям с МПЗ стратифицируют в целях равноценного отбора статей по видам. Совокупность материально-производственных запасов может ранжироваться следующим образом:

- по территориальному признаку – для проверки отбираются запасы, которые хранятся на разных складах предприятия. Особенно это имеет смысл сделать, если складские помещения находятся в территориально обособленных подразделениях. Кроме этого, собираются МПЗ, находящиеся в собственности компании, но хранящиеся за ее пределами;

- по крупным статьям – выборка осуществляется по принципу отбора запасов, которые входят в крупные статьи отчетности, например, готовые товары, материалы и сырье, продукция для перепродажи. В рамках статей МПЗ также классифицируют по нескольким группам в зависимости от вида сырья или готовой продукции;

- по стоимостному признаку – при существенной для фирмы цене материально-производственных запасов, элементы таких статей должны в обязательном порядке быть включены в выборку.

Приемы и методика построения выборки определяются на основании нормативных документов и стандартов, утвержденных в хозяйствующем субъекте.