Список документов, которые нужно приложить к заявлению или декларации

Для подтвержения расходов на приобретений онлайн-касс для ЕНВД и ПСН к декларации (заявлению) прикладываются следующие документы:

- кассовый и товарный чек на кассовый аппарат;

- кассовый и товарный чек на фискальный накопитель;

- договор на оказание услуг по настройкам, подключениям и регистрации;

- акт выполненных работ по настройкам, подключениям и регистрации;

- акт выполненных работ по модернизации старой кассы, если устройство подверглось апгрейду.

Документы сдаются в налоговый орган по месту ведения бизнеса. Если куплено несколько кассовых аппаратов, бумаги сдаются на каждую в отдельности.

Кто и когда может воспользоваться правом?

Получить вычет смогут только бизнесмены, зарегистрированные в качестве ИП, работающие на ПСН или применяющие ЕНВД.

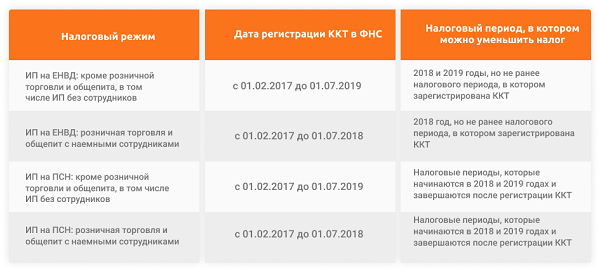

ИП на вмененке применяют вычет, уменьшая исчисленный налог на те расходы, которые понесли в связи с покупкой кассовой техники.Вычет предоставляется ИП, не привлекающим работников, в случае, если касса зарегистрирована в налоговом органе после 1 февраля 2017 года и до 1 июля 2019 года. Снижение налога указанной категорией хозяйствующих субъектов осуществляется при расчете ЕНВД в 2018-2019 годах, но не раньше квартала, в котором произведена регистрация кассы.

Для ИП с работниками предусмотрен иной порядок: вычет оформляется, если онлайн-касса зарегистрирована в период с 1 февраля 2017 года и до 1 июля 2018 года. Эта категория предпринимателей уменьшает налог при расчете ЕНВД только в 2018 году, но не раньше квартала, в котором была зарегистрирована ККТ.

Бизнесмены на ПСН оформляют вычет по схожим правилам. Размер налога уменьшается за периоды, начавшиеся в 2018 году и завершившиеся после регистрации онлайн-кассы. Если предприниматель, использующий патент, переходит на ККТ с 1 июля 2018 года, то к моменту получения вычета касса должна стоять на учете. Если переход на онлайн-кассы происходит 1 июля 2019 года, то ККТ должна быть поставлена на учет в период до указанной даты. Только при соблюдении этих условий предприниматель вправе заявить о вычете.

Важно отметить, что закон не ограничивает предпринимателей в количестве единиц техники, в связи с приобретением которой можно получить вычет. ФНС России в своем письме от 21 февраля 2018 г.№ СД-3-3/1122@ разъяснила, что при покупке нескольких ККТ предприниматель получит компенсацию за каждую единицу по отдельности, но в сумме фактически понесенных трат на покупку

Сроки возврата в периоде 2018 — 2019 года

Для получения основания на льготу нужно своевременно совершить покупку, регистрацию оборудования. Конечные сроки установки ККТ:

- 01.02.2017 г. — 01.07. 2018 г.– интервал для первой группы. В этом случае возврат предусмотрен только за 2018 период.

- 01.02.2017 г. — 01.07. 2019 г. – период для второй категории. Возмещение предусматривается за 2018-2019 гг.

Квартальные сроки

Определение налоговой суммы в соответствии с квартальными показателями предполагает сокращение размера послабления с окончанием отчетного периода. Предположим, предприниматель произвел оформление кассы в первом квартале отчетного периода, тогда он может компенсировать сумму в пределах 18 000 тысяч.

Если регистрационное мероприятие зафиксировано во втором квартале, то максимальный лимит сокращается на 4500 рублей. Следовательно, предельный лимит будет сокращен до 11 500 рублей. С каждым триместром производится уменьшение на четверть суммы. В интересах владельца аппарата завершить все процедуры в срок.

Если у вас остались вопросы, вы их можете задать через онлайн-форму дежурному специалисту на нашем портале.

Инструкция по получению вычета

Сначала ИП необходимо приобрести кассу. Она обязательно должна соответствовать всем нормам. Второй шаг – обращение в налоговую и регистрация оборудования. Затем необходимо составить заявление на вычет. В нем указываются следующие данные:

- Инициалы ИП.

- Номер ИНН.

- Если ИП использует патентную систему, нужно указать номер патента и дату его оформления.

- Сроки выплат сниженных налогов и их размер.

- Данные ККТ: модель, номер оборудования.

- Точный размер сопутствующих расходов.

Заявка направляется в налоговую, где ИП состоит на учете. Подать заявку можно или лично, или в электронном виде. Во втором случае понадобится электронная подпись. Документ может составляться в письменной форме.

В дальнейшем в ФНС нужно подать декларацию. Составляется она за любой квартал года. Подавать ее нужно не позднее 20 числа месяца, следующего за отчетным. Форма документа при «вмененке» установлена приказом №ММВ-7-3/353@ от 4.07.14. Найти и скачать ее можно на официальном сайте налоговой.

Только после совершения всех действий ИП получает выплату. Обычно вычет направляется безналичным переводом. Для осуществления перевода у ИП могут попросить информацию о личном счете.

Действия при несоответствии суммы вычета и суммы налогового платежа

Сумма компенсации может превышать сумму перевода по налогу. Что предпринять в этом случае? Все зависит от типа налогообложения.

«Вмененка»

Алгоритм действий зависит от конкретных обстоятельств:

- Отсутствует наемный персонал. Остаток средств переносится на последующий период до завершения 2019 года.

- Есть наемный персонал. Остаток переносится на последующий период до завершения 2018 года.

ВАЖНО! Для получения вычета ИП должен быть уже зарегистрирован как лицо, использующее ЕНВД

Патентная система

Варианты действий также зависят от определенных обстоятельств:

- Отсутствие наемного персонала. Остаток переносится в счет частичной оплаты патента. Перенос выполняется в последующем отчетном периоде до завершения 2019 года.

- Наличие наемного персонала. Остаток используется в качестве частичной оплаты патента в последующем периоде. Перенос выполняется до завершения 2018 года.

Патент может покупаться ИП на самые разные направления деятельности, предполагающие использование ККТ. Вычет предоставляется только в том случае, если предприниматель официально оформил использование ПСН.

К СВЕДЕНИЮ! Для получения вычета необходимо успеть в сроки, зарегистрировать оборудование и направить заявление на компенсацию в налоговую. Если касса не модернизирована, средства вернуть не получится. Все расходы нужно фиксировать. Для этого используются чеки, квитанции, договоры на обслуживание.

Налоговый вычет за внедрение онлайн-кассы: выгода для малого предпринимательства

Почему государство предоставляет такую преференцию? Обязанность применения онлайн-ККТ вызвала волну негодования среди мелких предпринимателей. Такая реакция была ожидаемой, так как появление «умных касс» прежде всего упрощает работу налоговикам.

Приобретение ККМ, фискального накопителя, подключение и настройка оборудования — это непредвиденные расходы, поэтому законодатели учли недовольство ритейлеров и предоставили некоторым из них возможность установить аппараты за счёт государства.

Наряду с этим, применение ККМ нового вида — это выход на новый уровень передачи отчётности, обслуживания клиентов и оптимизации бизнес-процесса. Преференция предоставлена только отдельным категориям предпринимательства, которые ранее не применяли ККТ и не были технически подготовлены к использованию смарт-терминалов. Большой разбег цен на современные устройства позволяет выбрать недорогую, но многофункциональную модель, приобретение и установка которой полностью покроется за счёт возврата. Поэтому выгода от предоставления такой льготы для мелких субъектов хозяйствования налицо.

Как получить вычет за онлайн-кассу ИП на ЕНВД?

Индивидуальный предприниматель, который платит ЕНВД, может получить вычет за онлайн-кассу, однако действующая форма декларации по «вмёненке» не предусматривает возможность рассчитать уменьшение суммы налога на расходы за кассу.

Налоговики утвердили приказом от 26.06.2018 №ММВ-7-3/414@ бланк декларации по ЕНВД. Он предусматривает отдельную строку 040 для отображения вычета при покупке онлайн-кассы (раздел 3). В разделе 4 можно отразить информацию о каждом экземпляре ККМ.

Кроме того, предлагается отразить покупку в старой форме декларации таким образом: после уменьшения суммы исчисленного единого налога на сумму страховых взносов в общей сумме ЕНВД, подлежащей уплате в бюджет по коду строки 040 раздела 3 декларации, учитывать общую сумму расходов по приобретению ККТ, но не более 18 000 рублей на каждый экземпляр зарегистрированной кассы.

Используя онлайн-кассу от Бизнес.Ру вы получаете комплекс из «умной» кассы и товароучетного ПО, превосходящий по возможностям POS-систему:— небольшие габариты,— множество функций для контроля работы магазина,— выгодное приобретение, сумму которого возместит государство!Попробовать онлайн-кассу Бизнес.ру прямо сейчас>>>

Повысьте эффективность работы магазина за 1 месяц

Сервис позволит повысить эффективность работы магазина за счет сокращения потерь товарных остатков, значительно ускорить процесс переоценок, печати ценников/этикеток, строго дисциплинировать работу кассира и ограничить его возможности при работе с скидками/продажами по свободной цене.

Декларацию надо составить таким образом, чтобы сумма ЕНВД не стала отрицательным значением.

Вместе с декларацией предпринимателю советуют направить в свою ФНС пояснительную записку с обязательным указанием в ней следующих реквизитов по каждому экземпляру ККТ, за которую предприниматель хочет получить налоговый вычет:

- наименование модели онлайн-кассы и ее заводской номер;

- дата регистрации онлайн-кассы в налоговой и присвоенный ей регистрационный номер;

- сумма средств, потраченных на покупку каждого экземпляра онлайн-ККТ.

Также следует указать общую сумму расходов, на которую был уменьшен в декларации единый налог.

Налог по ЕНВД выплачивается поквартально, следовательно, получить вычет можно только с того квартала, в котором кассу поставили на учет.

Пример:

ИП купил и зарегистрировал в налоговой новую ККТ в первом квартале 2018 года. За онлайн-кассу он отдал 18000 рублей, сумма единого налога за первый квартал составила 5000 рублей, сумма страховых взносов — 2000 рублей.

Сумму налога (5 000 рублей) можно уменьшить на сумму страховых взносов 2 000 рублей и сумму расходов на приобретение ККТ в размере 3 000 рублей.

Оставшиеся 15 000 рублей предприниматель вправе учесть при уменьшении суммы исчисленного налога в последующих налоговых периодах до 1 июля 2019 года.

Налоговый вычет за онлайн-кассу в 2018-2019 гг.

Вычет по онлайн-кассам – налоговый возврат из уже уплаченных налогов. Закрепляется он за теми предпринимателями, что используют в своей работе ККТ оборудование и подают по правилам заявление на возврат.

Кто может получить

Изначально следует определить, что физические лица не могут стать получателями соответствующего послабления. Ведение бизнеса и нахождение на специальной системе налогообложения + своевременное погашение налогов – вот основные критерии предоставления.

С 2018 года, а именно с 1 июля онлайн кассы обязательно должны быть использованы:

- на предприятиях, ТТ в сфере общепита (если есть наемный персонал);

- ИП по ЕНВД с наемными сотрудниками;

- ИП, персонал, которого занимается вендингом.

С 2019 года, а именно с 1 июля кассовым аппаратом должны обзавестись:

- ИП, организации по оказанию услуг населению;

- ИП, практикующий использование вендинга;

- ИП по ЕНВД без наемных сотрудников.

Учитывая списки участников, для которых кассовый аппарат является обязательным условием ведения бизнеса, можно определить и список претендентов на льготу. Если есть основание + трата на покупку и установку, значит можно подавать заявление.

Сколько возвращается за ККТ

Если заявителем исправно платятся налоги, то за каждый ККМ ему полагается налоговый вычет. Размер его не может превышать 18000 рублей. Такая предельная сумма актуальна для 2018-2019 гг.

В сумму налогового возврата учитывают такие расходы:

- стоимость ККТ;

- цена фискального накопителя;

- ПО;

- затраты по настройкам, модернизации прибора.

Как в 2019 году получить за кассовый аппарат возврат

Для назначения налогового вычета должны быть выполнены определенные условия. Прежде всего, это регистрация аппаратуры. Рассмотрим основные рекомендации, выполнение которых позволит получить послабление:

- Внесите аппарат в реестр ФНС.

- Зарегистрируйте кассовое устройство.

Перед использованием ККТ его полагается зарегистрировать. Пока в базе нет сведений по конкретному прибору, за него не будет и возмещения. Таким образом, назначение могут провести не раньше постановки на учет соответствующего оборудования.

В случае если вычет не покрывается за один год. Выплату остатка можно просить в следующем периоде. К примеру, оборудование установлено в мае 2018 года. Больше чем за полгода компенсацию не назначат. Она не покроет всю сумму, значит, остаток перенесут на 2019 год.

Куда обращаться

С целью оформления возврата по контрольно кассовым приборам следует обращаться в налоговую инспекцию. Заявить основание, а также подтвердить его предприниматель может лично, через представителя. Допускается также подача электронной формы.

Заявление

Помимо декларации от претендента потребуется заявление. Написано оно может быть от руки, напечатано. Главное, чтоб учитывались обязательные сведения, среди которых:

- возвратный период;

- ИНН;

- ФИО заявителя;

- дата выдачи + заводской номер ККТ;

- номер, данный при регистрации ИП аппарата;

- дата постановки прибора на учет в ФНС;

- сумма затрат (на покупку, установку, настройку);

- сроки и сумма возврата.

После приема пакета документов, налоговый инспектор производит его проверку на полноту, достоверность и правильность подачи информации. При наличии ошибок заявку могут отклонить. Если есть возможности для исправления ошибок, то по их исключении можно будет подать заявку повторно.

Если причина отказа заключается в отсутствии основания на вычет, то заявителю ничего не вернут. О любом своем решении инспектор должен уведомить предпринимателя в письменной форме.

Способы подачи:

- лично в отделении ФНС;

- через представителя;

- через форму на сайте ведомства — nalog.ru.

ФНС онлайн кассы: условия предоставления вычета

Можно рассчитывать на вычет при четком следовании правилам ниже:

- онлайн ККМ соответствует требованиям и включена в реестр

- техника поддерживает режим передачи ККЧ и БСО в контролирующие органы

- аппарат совместим с программным обеспечением оператора ОФД

- ККМ должна пройти регистрацию в 2018 году

- вычет можно будет получить только в 2018 году

Давайте подробнее остановимся на каждом пункте, чтобы было понятнее, как проходит проверка налоговой онлайн кассы, чтобы приобрести нужную технику.

ККТ в удаленной местности: нюансы получения вычета

Можно ли получить вычет, если техника будет приобретена и установлена в отдаленной местности без подключения к оператору ОФД? Действительно, передача данных для таких машин не обязательно согласно правилам ст. 2 54-ФЗ, но как тогда быть с вычетом?

Законодатель предусмотрел для таких ситуаций следующие послабления: передача данных в ФНС онлайн кассы не обязательна для получения вычета, если ИП находится в зоне из официального перечня труднодоступных мест. Главное, чтобы такой функционал у аппарата был в принципе.

Нормы закона допускают не переходить на новую технику до начала 2 полугодия 2018 года предпринимателям на патенте и вмененке, но помните, что регистрация ККМ, позволяющая рассчитывать на вычет, должна быть проведена строго до 31.12.2018 г.

Получить вычет с покупки ФНС онлайн кассы можно только в 2018 г. Заявление на вычет должно быть оформлено по установленной ФНС России форме. Если величина вычета больше суммы налога к уплате, действовать нужно по следующему алгоритму:

- плательщики налогов и сборов на ЕНВД могут перенести неиспользованный остаток на будущие налоговые периоды до полного его исчерпания

- для ИП на патенте остаток ранее незачтеного вычета можно направить на покупку патента или патентов по другому или другим видам деятельности в рамках 2018 года

Размер вычета при покупке онлайн ККМ

Вычет предоставляется в размере 18 000 руб. из расчета на одну ККМ нового образца. Это возмещение расходов на приобретение техники по новым требованиям. Применить вычет можно только однажды, а не по нескольким налоговым системам.

Давайте посмотрим, что говорит законодателем о данном вычете. Для этого стоит обратиться к письмам 03-01-15/67327 и 03-01-15/73543 от 16 ноября и 9 декабря 2016 г. соответственно. Там сказано, что задача вычета облегчить переход ИП на новые онлайн-кассы.

Пока нет ясности относительно модернизированной техники: будет ли и на нее распространяться указанный вычет? Ведь согласно информации от ведущих производителей ККМ они готовы модернизировать свою технику с учетом новых требований закона.

Онлайн касса налоговая позволит быстро передавать данные в налоговое ведомство, но приведет к дополнительным расходам: это и покупка новой машины или модернизация старой версии, и плата за обеспечение отправки данных.

В случае, когда онлайн касса на едином налоге, поможет вычет, который можно будет использовать полностью. Для других категорий ИП есть ограничения: они могут использовать сумму только в 2018 году без ее переноса на другие налоговые периоды.

Бонусы, приготовленные операторами фискальных данных

Все кассовые чеки, пробитые на онлайн-кассе, отправляются прямиком в облачный сервис, предоставляемый операторами фискальных данных, — ОФД. Это промежуточное звено между вами и налоговой. Именно отсюда фискальные документы улетают в ФНС и покупателю, если тот попросит.

Так вот, Правда, недолго: срок действия большинства предложений — до 1 августа или июля 2018 года. Для того чтобы воспользоваться услугой, нужно соблюсти ряд условий:

- сам кассовый аппарат не должен быть зарегистрирован у оператора ранее;

- нужно зарегистрировать на сайте ОФД личный кабинет, если это не было сделано раньше;

- можно зарегистрировать кассу, ранее передававшую данные через другого ОФД.

Большинство операторов фискальных данных не ограничивают количество кассовых аппаратов, которые будут обслуживаться бесплатно. Поэтому самое время купить новый кассовый аппарат. Сделать это все равно рано или поздно придется, а сейчас есть возможность провернуть переход с максимальными выгодами.

Кому полагаются налоговые вычеты за онлайн-кассы в 2019 году

Индивидуальные предприниматели, которые платят единый налог на вмененный доход (ЕНВД), а также предприниматели, находящиеся на патенте, могут получить налоговый вычет в размере 18 000 рублей за каждый экземпляр онлайн-кассы.

Профессиональная автоматизация товароучета в рознице. Наведите порядок в вашем магазине

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам. Формируйте базу клиентов с помощью готовой системы лояльности, используйте гибкую систему скидок для привлечения клиентов в не пиковые часы. Работайте как большой магазин, но без затрат на специалистов и серверное оборудование уже сегодня, начиная зарабатывать больше уже завтра.

Важно только успеть вовремя эту кассу купить и зарегистрировать. Например, предпринимателям, которые торгуют в розницу или в сфере общепита с привлечением наемных работников, необходимо было зарегистрировать кассу до 1 июля 2018 года

Остальные ИП могут зарегистрировать до 1 июля 2019 года.

Предприниматели с ЕНВД могут получить вычет при онлайн-кассу на основании налоговой декларации, а те, кто на патенте, – на основании заявления.

Шаблон заявления для получения налогового вычета для ИП на Патенте можно скачать тут>>>

Предприниматель может возместить не только издержки на покупку онлайн-кассы и фискального накопителя, но и траты на покупку нужного программного обеспечения для работы кассы, сопутствующих услуг по настройке уже действующей ККТ для того, чтобы она могла работать в соответствии с 54-ФЗ.

Соответствующие изменения внесены в Налоговый Кодекс РФ Федеральным законом от 27.11.2017 № 349-ФЗ.

Вычет за онлайн-кассу от налоговой: каким ИП положен, а каким нет

Не все представители малого бизнеса имеют возможность воспользоваться налоговым вычетом при покупке онлайн-кассы. Он предоставляется ИП на патенте или на «вменёнке», и только тем категориям, которые обязаны применять онлайн-ККТ в соответствии с положениями закона 54-ФЗ.

Преференция полагается ИП на «вменёнке» или на ПСН, которым надлежит использовать кассовую технику:

- имеющим сотрудников и поставившим устройства на учёт в срок с 1.02.2017 по 1.07.2018;

- работающим без заключённых трудовых соглашений при условии, что экземпляр техники зарегистрирован с 1.02.2017 по 1.07.2019.

Важно! Налоговый вычет за онлайн-кассу для ИП предоставляется с 01.01. 2018 года, поэтому ритейлеры, поставившие оборудование до 01.07.2018, как того требуют положения 54-ФЗ, должны обратиться за компенсацией до конца 2018 года

Те, кто получил отсрочку до 01.07.2019, могут оформить льготу в любой из периодов 2018 и 2019 годов, но только после того, как касса зарегистрирована.

Многие виды «патентщиков» и «вменёнщиков» пока пользуются отсрочкой. Сегодня онлайн-ККТ в обязательном порядке используется предпринимателями, которые торгуют алкоголем и товарами с акцизом, работают в сфере общепита или реализуют ТНП в розницу (вендинг в том числе) и при этом имеют сотрудников, если их вид деятельности не входит в список, приведенный в ст. 2 закона 54-ФЗ. Эти категории должны оформить компенсацию до конца 2018 года.

Остальные субъекты предпринимательства с патентом или на ЕНВД пока пользуются отсрочкой. Они ставят оборудование до 01.07.2019. Перечень таких ИП приведен в ст. 7 закона 290-ФЗ. 3 июля 2018 года список видов бизнес-деятельности, получивших отсрочку, пополнился. Дополнения изложены в ст. 4 закона 192-ФЗ. Если вид деятельности ИП есть среди тех, кто ставит ККТ в 2019 году, он обращается за компенсацией в 2018-2019 годах, но при условии, что касса зарегистрирована не позднее 01.07.2019.

Условия предоставления

Преференция предоставляется на определённых условиях. Если какое-то из них не выполняется, бизнесмен автоматически лишается права на получение компенсации. Условия следующие:

- своевременная регистрация кассового аппарата в ФНС;

- максимальная сумма, на возврат которой можно рассчитывать — 18 тыс.руб.;

- приобретение ККМ не учтено по другой системе налогообложения, если плательщик использует несколько режимов.

Минимальный лимит взноса не установлен — уменьшить размер налога до нуля не запрещается, однако «вменёнщики» не могут указывать в декларации отрицательное число. Если при расчёте образовался неиспользуемый остаток, бизнесмен учитывает его в следующем периоде. Если же помимо «вменёнки», ритейлер использует ПСН, он может показать остаток по патентной системе. Когда у бизнесмена несколько патентов, он имеет право учесть излишки по любому из них.