Преимущества и недостатки

При отказе от уплаты налогоплательщик получает возможность:

При отказе от уплаты налогоплательщик получает возможность:

- минимизировать стоимость товара или услуг;

- не снижать себестоимость;

- исключить раздельный учет при минимальных оборотах.

В последнем случае упрощается применением освобождения.

Из недостатков стоит выделить, что налогоплательщик:

- лишается контрактов с компаниями, осуществляющими начисление налога на добавленную стоимость;

- восстанавливает налог по остатку;

- сумма восстановления не учитывается в расходном балансе компании;

- при нарушении условий накладываются штрафные санкции.

При несвоевременной сдаче декларации в соответствии со статьей 119 Налогового кодекса взимается штраф в размере 1000 рублей. За отсутствие подачи заявления и подтверждающих документов на освобождение штрафа не предусмотрено.

Освобождение от уплаты НДС – право налогоплательщика, а не обязанность.

Как происходит ведение учета НДС при освобождении, можно узнать из данного видео.

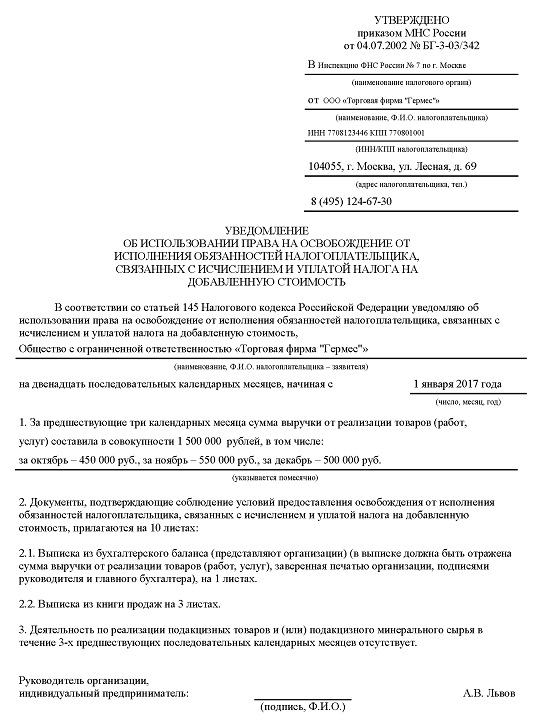

Уведомление об использовании права на освобождение от НДС подается в инспекцию для получения налоговых льгот. Оно имеет утвержденную форму №БГ-3-03/342.

Предприниматели и компании, работающие на , в некоторых случаях могут рассчитывать на налоговые льготы и освобождение от уплаты НДС. Под них попадают организации, которые продемонстрировали весьма скромные финансовые показатели по итогам трех месяцев (квартала).

Это значит, что право на освобождение может быть реализовано только при условии ведения хозяйственной деятельности после регистрации не менее 3 месяцев.

В 2017 году выручка компании для получения не должна превышать 2 млн.руб. В период оформления льготы компания также не должна продавать подакцизные товары/минеральное сырье (это, например, пиво, табак, легковые ТС), либо должна вести раздельный учет.

Если условия для получения льготы по НДС, перечисленные в 145 ст.НК, были соблюдены организации необходимо передать в Налоговую инспекцию уведомление о реализации своего законного права. Таким образом, порядок предоставления налоговой льготы носит не заявительный, а уведомительный характер.

Компания может и не применять свое . Такой вариант нередко допускается налогоплательщикам. Это может невыгодно для них по экономическим соображениям: в результате компания может лишиться выгодных контрактов, так как крупные предприятия являются плательщиками НДС и предпочитают работать с организациями, которые не освобождены от этого налога.

Подача уведомления – это право, а не обязанность налогоплательщика.

Он вполне может продолжать работать с небольшой выручкой и начислять НДС, даже если заработал за квартал менее 2 млн.руб. Но в результате применения налоговой льготы компании могут снизить свою фискальную нагрузку и уменьшить документооборот.

Уведомление должно быть подано до 20 числа месяца, следующего за окончанием льготного периода.

Например, компания заработала за май, июнь, июль 1,5 млн.р. Для освобождения от начисления НДС на эту сумму она обязана уведомить налоговую инспекцию до 20 августа.

Сайт журнала

«РНК

»

Электронный журнал

«РНК

»

Налогоплательщики, у которых выручка от реализации товаров, работ, услуг без НДС не превысила в совокупности 2 млн. руб. за январь, февраль и март 2015 года, могут начать пользоваться правом освобождения от НДС. Для этого нужно не позднее 20 апреля представить в инспекцию по месту учета письменное уведомление и необходимые документы (п. 3 и 4 ст. 145 НК РФ).

Право на указанную льготу не имеют вновь созданные компании и вновь зарегистрированные предприниматели. Дело в том, что такие компании не могут рассчитать выручку за предшествующие три месяца. Следовательно, подавать уведомление об использовании права на освобождение от уплаты НДС таким плательщикам не имеет смысла.

Действующая форма уведомления утверждена приказом МНС России от 04.07.02 № БГ-3-03/342.

Предлагаем вашему вниманию образец уведомления об освобождении от НДС.

Важно понимать, что добровольно отказаться от применения льготы по НДС в любое удобное время не вправе. Так, в течение 12 календарных месяцев после направления соответствующего уведомления компании придется использовать освобождение (п

4 ст. 145 НК РФ). Это подтверждает и судебная практика (определение Конституционного суда РФ от 05.02.04 № 43-О и постановление ФАС Волго-Вятского округа от 19.06.09 № А43-32604/2006-16-881). По истечении 12 месяцев с начала использования освобождения компания до 20-го числа последующего месяца должна уведомить контролеров о продлении использования права на освобождение в течение последующих 12 календарных месяцев или представить уведомление об отказе от использования такого права.

Сроки подачи уведомления об использовании права на освобождение от НДС

Уведомление вместе с комплектом необходимых документов нужно представить в налоговую инспекцию не позднее 20-го числа первого месяца, с которого компания начала или продолжила использовать право на освобождение от обязанностей налогоплательщика (п. 3, 4 ст. 145 НК РФ). Если документы направляются по почте, то отправить их нужно в инспекцию за шесть рабочих дней до истечения указанного срока (п. 7 ст. 145 НК РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Можно, если:

С момента вашей регистрации уже прошло 3 месяца;

Ваша выручка (без учета НДС) за 3 предшествующих месяца не превысила 2 млн руб.;

Вы не реализуете подакцизные товары либо ведете раздельный учет операций по продаже подакцизных и неподакцизных товаров.

Имейте в виду, что такое освобождение не избавит вас от уплаты НДС:

При ввозе товаров на территорию РФ;

При исполнении обязанностей налогового агента по НДС (в случае аренды государственного или муниципального имущества, продажи товаров (работ, услуг) иностранным покупателям, не состоящим на учете в РФ).

НК РФ не дает ответа на вопрос, какую именно выручку от реализации товаров (работ, услуг) следует учитывать для целей получения права на освобождение. Если читать НК РФ буквально, то получается, что учитываться должна абсолютно вся выручка. Но некоторые управления ФНС позволяют не учитывать суммы, полученные от продажи товаров (работ, услуг), реализация которых не признается объектом налогообложения, а также в рамках деятельности, по которой вы платите ЕНВД.

А вот доходы от операций, не облагаемых НДС на основании ст. 149 НК РФ, по мнению налоговиков, при расчете выручки учитывать нужно. Вместе с тем некоторые суды эту точку зрения не разделяют.

Также не понятно, нужно ли включать в расчет выручки обороты по подакцизным продажам.

Ответы на спорные вопросы мы получили в Минфине России.

Вихляева Елена Николаевна, консультант отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

«При расчете выручки за 3 предыдущих месяца надо учитывать всю выручку от реализации, за исключением авансов и выручки по товарам, приобретаемым налоговыми агентами, в том числе выручку:

От реализации подакцизных товаров;

От операций, не облагаемых НДС на основании ст. 149 НК РФ;

От операций, не признаваемых объектом налогообложения по НДС на основании п. 2 ст. 146 НК РФ».

Итак, безопаснее рассчитывать общую сумму выручки способом, предложенным Минфином (то есть учитывать также выручку и от продажи подакцизных товаров, и от необлагаемых операций).

Сроки

Освобождение действует на протяжении года. Отсчет периода начинается с месяца подачи заявления. При нарушении правил, например при превышении выручки, плательщик уплачивает полный налог. Уплата производится после подачи декларации и нарушения условий.

Освобождение действует на протяжении года. Отсчет периода начинается с месяца подачи заявления. При нарушении правил, например при превышении выручки, плательщик уплачивает полный налог. Уплата производится после подачи декларации и нарушения условий.

Налог оплачивается в государственный бюджет с учетом суммы пени. Рассчитывается он самостоятельно. Для корректности можно воспользоваться калькулятором, размещенным на сайте Федеральной налоговой службы nalog.ru.

Уплата платежа должна осуществляться до подачи декларации, иначе может быть начислен штраф за неуплату.

Обязанности налогоплательщиков

Обязанностью налогоплательщиков становится сдача декларации до 20 числа месяца

, следующего за отчетным годом. Если организация желает получить освобождение, то она должна отправить почтой заявление не позднее, чем за 6 дней до истечения срока подачи заявления, то есть до 14 числа. Помимо этого необходимо:

- уплачивать налог в установленные сроки;

- вставать на учет в налоговых органах;

- подавать декларацию в установленный период времени;

- вносить сведения о своей деятельности;

- предоставлять остальные необходимые документы;

- выполнять требования налоговой при обнаружении нарушений налогового законодательства;

- в течение 4 лет сохранять всю подтверждающую документацию касаемо расходов и доходов организации;

- иные обязательства, которые описаны в налоговом законопроекте.

Обязанности налогоплательщика, освобожденного от уплаты НДС

Когда налогоплательщики отправляют извещение о послаблении своего режима в инспекцию финансов по налогам и сборам, они не лишаются статуса налогоплательщика. Они приобретают возможность не вносить в казну денежные средства в течение определенного периода времени. Также на этот период им не нужно заполнять декларации по НДС, если его размер не был указан в документах, передаваемых покупателям:

Субъект хозяйствования, который был освобожден от уплаты НДС, не обязан предоставлять в налоговую службу документы, которые подтверждают его статус. Однако, по требованию, он обязан предоставить всю имеющуюся информацию. В противном случае для организации предусмотрены штрафные санкции и невозможность получения послабления в будущем. По этой причине бухгалтер всегда должен иметь подготовленные основания, по которым его предприятие получило освобождение.

Несмотря на то, что индивидуальный предприниматель либо предприятие на время получают освобождение от уплаты налога на добавленную стоимость, им все-таки необходимо продолжать выписывать счет-фактуры для своих контрагентов.

Субъекты, которые получили послабление налогового режима, в строке «ставка налога» должны прописывать «без НДС». В счет-фактуре итоговая сумма также не включает налоговый сбор. Несмотря на всю прелесть такой привилегии, освобождение от уплаты налога на добавленную стоимость имеет ряд сложных вопросов и мелких нюансов, которые нужно всегда учитывать.

Законодательное регулирование

В России установлена система, в соответствии с которой налоги и сборы делятся на федеральные, региональные и местные. Так, НДС является косвенным налогом (устанавливается в виде надбавке к цене) и подлежит оплате в федеральный бюджет.

Все вопросы, касающиеся этого налога, рассмотрены в Главе 21 НК РФ, включая и имеющиеся льготы. Законодательством РФ не установлено конкретное определение «налоговой льготы». Как правило, под этим термином подразумевается либо определенная скидка на его оплату, либо возможность вообще не перечислять платежи.

Относительно НДС главной льготой является возможность получить освобождение от его уплаты. В ст. 149 Кодекса перечислены все операции, которые освобождаются от НДС. Этот список считается закрытым и дополнения в него вноситься не могут.

Все так называемые льготы, установленные в этой статье, можно условно разделить на обязательные и добровольные. Так, перечень операций, которые в обязательном порядке считаются льготными, перечислены в п. 1 и п. 2 статьи. Налогоплательщик не вправе отказаться от них. Льготы, о которых речь идет в п. 3, могут применяться на добровольной основе.

Если в ст. 149 речь идет только о конкретных операциях в деятельности налогоплательщика, за которые он может не платить деньги в бюджет, то в ст. 145 Кодекса указаны условия, при выполнении которых организация или индивидуальный предприниматель могут получить право не вносить платежи по НДС в бюджет страны полностью за всю деятельность.

Процедура освобождения от НДС в 2018 году

Для того чтобы освободиться от налога, нужно изучить законодательную базу, иначе существует риск попасть под статью. Облагаются НДС практически все компании с дополнительной рыночной наценкой, то есть те, кто продает товар по высокой цене, нежели составляющая ее себестоимости. В данном случае налогооблагаемой базой становится разница между себестоимостью и реализацией товара.

В законодательстве указано, что оплачивает налог производитель. Но по факту, этот налог удерживается с простых покупателей, так как его стоимость закладывается в окончательную цену товара. Изначально предприятие подает декларацию, но затем оно возвращает сумму с покупателя.

Освободиться от уплаты налога может индивидуальный предприниматель и предприятие, выпускающее данную продукцию. При этом освобождение от уплаты является не обязанностью, а правом, и воспользоваться им могут практически все организации.

Освободиться от уплаты налога может индивидуальный предприниматель и предприятие, выпускающее данную продукцию. При этом освобождение от уплаты является не обязанностью, а правом, и воспользоваться им могут практически все организации.

Благодаря этому компании смогут не оплачивать налог. Основным и единственным условием для этого становится отсутствие НДС в счетах-фактурах.

Оплачивать налог компании вправе в течение года. Освобождение вступает в силу после подачи документов. Как только право реализуется, компания может не предоставлять налоговые декларации и не уплачивать налог в государственную казну. Как только право наступило, не стоит забывать о том, что в счетах-фактурах проставляется пометка «Без НДС». В течение всего периода освобождения компании нужно подтверждать свои права.

Для освобождения от уплаты:

- за 3 месяца до предполагаемой даты подачи заявления выручка предприятия от продажи товаров не должна превышать 2 000 000 рублей;

- необходимо вести учет реализации товаров, в том числе подакцизных и неподакцизных.

Не редко бывает, когда учреждение соблюдает все вышеперечисленные условия, но не может освободиться от налога. Вправе освободиться от уплаты и организации, которые три месяца осуществляли торговлю только подакцизными товарами. К таковым стоит отнести:

- алкоголь;

- пиво;

- табак и табачные изделия;

- бензин

- легковые автомобили.

Все товары прописаны в статье 181 Налогового кодекса Российской Федерации.