Супруг умершего супруга вправе обратиться в налоговый орган за получением вычета по НДФЛ по самостоятельному основанию

Супруг — наследник умершего супруга вправе обратиться в налоговый орган за получением имущественного налогового вычета в размере не использованной умершим супругом части имущественного налогового вычета вне зависимости от того, на кого из супругов оформлены договор купли-продажи квартиры, право собственности и подтверждающие оплату документы.

В налоговый орган должна быть представлена декларация по форме 3-НДФЛ и иные документы, предусмотренные пп. 2 п. 1 ст. 220 НК РФ для получения имущественного налогового вычета.

Иными словами, супруг умершего супруга должен сам обратиться за получением имущественного остатка вычета в размере остатка, не полученного умершим супругом, подав в установленном порядке декларацию по форме 3-НДФЛ и необходимые документы.

При этом, следует помнить, что у супруга — наследника должен быть доход, облагаемый по ставке 13%, в противном случае вычет предоставлен не будет.

Период, за который вернут излишне уплаченный НДФЛ в письме ФНС не сообщается.

Будет ли считаться вычет супруга — наследника в рассмотренном случае использованным в полном объеме в как свой вычет в зависимости от момента обращения (до или после ) в письме ФНС не сообщается.

Разумно предположить, что в подобной ситуации, если изложенные события произошли до , в случае предоставления имущественного вычета супругу-наследнику будут применяться общие нормы возврата излишне уплаченного НДФЛ, действовавшие до . То есть свой вычет супруга — наследника будет считаться использованным в полном объеме, хотя имеет смысл подождать разъяснений Минфина.

Письмо ФНС от N ЕД-4-3/12261.

Иными словами, супруг — наследник умершего супруга вправе по самостоятельному основанию обратиться в ИФНС за получением вычета по НДФЛ только в случае если ранее он не пользовался таким вычетом, в сумме не использованной умершим супругом части имущественного налогового вычета.

Если же право на получение вычета по НДФЛ было налогоплательщиком ранее использовано, оснований для предоставления указанного налогового вычета повторно не имеется. Читайте, например, письмо Минфина от N /7536.

Интересную ситуацию рассмотрел Минфин в письме от N /16011, которое ФНС своим письмом от N БС-4-11/6910@ довела до нижестоящих органов.

В нем рассмотрена ситуация, когда супругами в 2012 году куплены по 1/2 доли в праве собственности на землю и дом на ней. После смерти жены в 2014 году муж по наследству на указанные объекты получил оставшуюся 1/2 доли.

ФНС разъясняет, что если муж не использовал ранее право на вычет по НДФЛ в части приобретенной им 1/2 доли согласно действовавшей на тот период редакции статьи 220 НК, он может применить вычет по НДФЛ в отношении 1/2 доли, перешедшей к нему в 2014 году по наследству.

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по налогу на доходы физических лиц, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

Это интересно: Надо ли платить налог при продаже участка?

Что сейчас нужно сделать для возврата налога по унаследованной квартире

Вот план действий в вашей ситуации:

- Соберите документы, которые доказывают основные условия для вычета: договор ипотеки, где вы созаемщик, свидетельство о праве на наследство, подтверждение права собственности, свидетельство о смерти мамы, квитанции об уплате кредита и справку о процентах, справку 2-НДФЛ.

- Подайте декларацию от своего имени за 2018 год. Это можно сделать в личном кабинете на сайте nalog.ru, так вам не придется общаться с инспекторами, которые часто не в курсе нюансов и могут напугать своими сомнениями и отказами. Приложите к декларации все документы.

- Напишите заявление о возврате налога.

- Приложите пояснение. Пусть оно будет простым и коротким: я созаемщик по ипотечному кредиту, квартиру получила по наследству, право собственности имею со дня смерти, с того же дня несу расходы по выплате кредита и процентов, подтверждающие документы прилагаются. И по каждому пункту — ссылку на статью закона или письмо Минфина из нашей статьи.

Если вам откажут, пишите жалобу в УФНС и не бойтесь идти в суд. Налогоплательщики выигрывают. Если есть за что бороться, это стоит делать.

Наследование: вычет по НДФЛ супругом

Вопрос: Подскажите пожалуйста, имеет ли право на имущественный вычет наследники после смерти налого плательщика.Мой сын приобрел квартиру и 2 года получал имущественный вычет.В этом году сын умер. Могу ли я ,как наследник,получить остаток имущественного вычета по справке НДФЛ выданной с его предприятия?

Ответ: Наследство оформляется на основании свидетельства о наследстве. Налоговый же вычет оформляется на основании декларациии 3-НДФЛ либо уведомления для работодателя.

В связи с этим налицо невозможность обратиться за получением налогового вычета в качестве наследства напрямую к налоговым органам в связи с необходимостью личного участия налогоплательщика в данных отношениях.

Что бы мы порекомендовали в данном случае:

1. собрать все необходимые для оформления налогового вычета документы (в том числе справку 2-НДФЛ) и предоставит их нотариусу, уполномоченному оформлять наследство,

2. — при включении суммы налоговогов вычета в наследство нотариусом — обратиться с соответствующим обращением в налоговые органы.

— при отказе нотариуса включить сумму налогового вычета в состав наследства — обжаловать такой отказ в судебном порядке,

3. при отказе налоговых органов от оформления налоговогов вычета после оформления всех документов нотариусом — обжаловать такой отказ в судебном порядке.

Приводим обзор судебной практики по одному из субъектов РФ (Татарстану) по данному вопросу:

Обзор судебной практики Верховного Суда Республики Татарстан по гражданским дела за 4 кв. 2009 г.

З-ева обратилась в суд с иском к налоговому органу о признании права на наследство в виде денежной суммы в счет налогового имущественного вычета, предоставленного ее матери З-иной в связи с приобретением квартиры. При этом указывалось на факт обращения при жизни З-иной в налоговый орган с заявлением о выплате указанной суммы, признание ответчиком права З-иной на данную сумму, неполучение денежных средств в связи со смертью матери.

Решением суда первой инстанции, оставленным без изменения судом кассационной инстанции, исковые требования удовлетворены.

Определением судьи Верховного Суда РТ отказано в передаче надзорной жалобы налогового органа для рассмотрения в судебном заседании суда надзорной инстанции — Президиума Верховного Суда РТ по следующим основаниям.

В соответствии со ст.220 Налогового кодекса РФ право на получение имущественного налогового вычета в сумме, израсходованной на новое строительство или приобретение жилья, предоставляется налогоплательщику.

В силу ст.1112 Гражданского кодекса РФ в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности.

Установлено, что в 2005 году налоговый орган подтвердил право З-иной на налоговый имущественный вычет в связи с покупкой квартиры и выплатил ей причитающуюся денежную сумму частично.

Оставшаяся сумма налогового имущественного вычета перешла на следующий год и не была получена в связи со смертью З-иной.

При таких обстоятельствах суды обеих инстанций правомерно исходили из того, что в рассматриваемом случае сумма неполученного налогового имущественного вычета входит в состав наследства и подлежит выплате истице, являющейся единственным наследником после смерти матери.

Довод в надзорной жалобе налогового органа о том, что наследники не имеют права на имущественный налоговый вычет, противоречит нормам гражданского законодательства, поскольку неполученная истицей денежная сумма является ее имуществом. Налоговое законодательство не содержит ограничений для получения налогового вычета наследниками после смерти налогоплательщика, если при жизни наследодатель воспользовался своим правом на получение имущественного налогового вычета, а налоговый орган признал за налогоплательщиком такое право, что и имело место в данном случае.

Следующая

НаследствоНалог на имущество полученное по наследству

Получение двукратного удержания на детей

Вдовец или вдова могут оформить двукратное уменьшение НДФЛ на детей. Получить данную льготу не смогут официально разведенные супруги. Удержание за умершего имеют право получить приемные мама и папа, опекуны. Для этого следует заполнить бланк «3 НДФЛ» за несовершеннолетнего ребенка. Также необходимо отнести заполненный документ и свидетельство о смерти супруга бухгалтеру на предприятие.

В законодательной базе указано, что если человек второй раз вступит в брак, двукратная льгота перестанет выдаваться. Максимальной денежной суммой, на которую может рассчитывать человек при гибели супруга, является 3 миллиона рублей. Минимальная компенсация равна 50 тысячам рублей. Вычет в первую очередь зависит от категории недвижимости.

Для того чтобы достоверно знать, имеет ли право россиянин на вычет за умершего в 2018 году, нужно следить за изменениями в налоговом кодексе и консультироваться с квалифицированными специалистами.

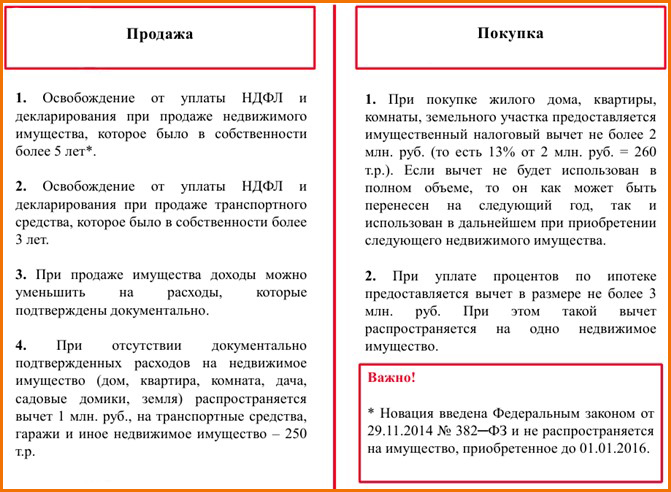

Налоговый вычет при продаже

На размер налогового вычета при продаже недвижимости зависит срок владения ею. Если жилье было приобретено менее 3-х лет назад (для имущества зарегистрированного до 01/01/2016 года) или менее 5 лет (для жилья, купленного после 01/01/2016 года), то продавцу придется оплачивать 13% с суммы вырученного дохода. При этом законодательно разрешается уменьшить налогооблагаемую базу на 1 млн. рублей. Следует учитывать, что при продаже долевой собственности каждый из владельцев претендует на ту часть от 1 млн. рублей, которая соответствует размеру его доли.

Налоговый вычет при продаже недвижимости

Например, квартира была оформлена супругами во владение долями в отношении 2:1. С момента ее покупки не прошло 3-х лет. Жилье было куплено за 4 млн. рублей, а реализовано за 6 млн. рублей. Был оформлен единый договор продажи. Каждый из супругов должен выплатить в бюджет следующие суммы:

- (6 000 000 — 4 000 000 – 1 000 000 / 3 * 2) * 13% / 100% = 173 333 рубля;

- (6 000 000 — 4 000 000 – 1 000 000 / 3 * 1) * 13% / 100% = 216 666 рублей.

При оформлении продажи доли жилья отдельными договорами можно уменьшить налогооблагаемую базу. Если будут оформлены 2 договора продажи на 3 млн. рублей, то сумма платежа составит:

- (3 000 000 — 2 000 000 – 1 000 000 / 3 * 2) * 13% / 100% = 121 300 рублей;

- (3 000 000 — 2 000 000 – 1 000 000 / 3 * 1) * 13% / 100% = 125 666 рублей.

Подумайте, стоит ли возвращать налог с уплаченных процентов

Напоследок еще один совет. Скорее всего, большую часть процентов по ипотеке выплатила ваша мама. Если вы заявите вычет по оставшейся сумме процентов, то больше налог именно с процентов по ипотеке никогда вернуть не сможете: остаток именно этого вида вычета не переносится на другие объекты. А общий лимит по процентам — 3 млн рублей.

Возможно, имеет смысл оставить этот вычет для другой ипотеки, чтобы забрать из бюджета больше денег. Но это решать вам. Если не планируете брать ипотеку в будущем, забирайте все сейчас. И напишите нам потом, чем закончится ваша история.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Налоговый вычет – что это?

Согласно Налоговому законодательству РФ, налоговые резиденты России обязаны со всех своих заработков самостоятельно или через налогового агента (руководителя предприятия, нанимателя) перечислять в бюджет сумму НДФЛ по ставке 13%.

Налогооблагаемой базой по НДФЛ признаются абсолютно все денежные поступления физического лица, доходы в натуральной форме (учитываемые в целях обложения НДФЛ по рыночной стоимости) и в виде материальной выгоды. статью: → “Налоговый вычет на семью в 2019”

Среди доходов, которые по закону не должны облагаться НДФЛ, числятся гос. пособия (сюда не относятся выплаты по временной нетрудоспособности), гос. пенсии, некоторые компенсации затрат и прочие доходы.

Все работники, выполняющие данное условие, могут претендовать на различные налоговые вычеты, назначаемые при наличии оснований на их получение. Налоговый вычет – это возможность вернуть средства, которые были перечислены ранее в счет исполнения обязательств по уплате НДФЛ, либо вовсе не платить данный налог на законных основаниях. Вычет призван снизить размер налогооблагаемой базы НДФЛ.

Налоговые вычеты бывают:

- стандартные;

- имущественные;

- социальные;

- профессиональные.

Вычет имеет предел, после наступления которого он перестает учитываться:

- Для имущественных вычетов он составляет 2 млн рублей при оплате купленного жилья собственными средствами, и 3 млн рублей при приобретении жилья по ипотечной программе.

- Для социальных вычетов он определен в размере:

- 120 тыс рублей в случае получения налогоплательщиком образования,

- 50 тыс рублей, если дети, брат или сестра плательщика НДФЛ проходят обучение (предел обозначен для каждого из них);

- 120 тыс рублей, когда гражданину необходимо было пройти курс лечения.

Можно использовать свое право на вычет по той же квартире

Имущественный вычет предоставляется в размере фактических расходов на покупку квартиры

При этом важно, чтобы расходы нес именно тот человек, который заявляет вычет и хочет вернуть свой налог. Исключение — только для супругов, у них все расходы общие

То есть вы можете использовать свое право на вычет, так как у вас есть квартира, по которой вы несете расходы: платите ипотеку и проценты. Недвижимость хоть и досталась вам по наследству, но вместе с обязательствами. То есть вы обязаны за нее платить. А значит, у вас есть расходы, которые связаны с приобретением недвижимости, — это условие для вашего личного вычета и возврата не маминого, а вашего налога.

Чтобы получить свой личный вычет по унаследованной от мамы квартире, нужно доказать налоговой совпадение основных условий, общих для всех.

У вас есть право на вычет. По унаследованной квартире вы можете использовать только свой личный вычет, если раньше не использовали это право или есть остаток с какого-то объекта недвижимости. Если вы уже использовали свое право и вернули 260 тысяч рублей НДФЛ, то ни по какой другой квартире, даже унаследованной от мамы, использовать его повторно не сможете.

Вы стали собственником квартиры. Когда умирает собственник квартиры, недвижимость переходит наследникам. В вашем случае квартира мамы перешла вам, как дочери. При этом собственником вы стали не с того дня, как вступили в наследство, а со дня смерти мамы — то есть когда открылось наследство. Когда именно вы зарегистрировали свое право, не имеет значения.

Вы приняли на себя обязанности по выплате ипотеки. Когда вы вступили в наследство, то получили не только квартиру, но и долги своей мамы. То есть вы автоматически стали должны банку деньги, даже если договор на ваше имя не переоформили. Как наследница, вы встали на место залогодателя и обязаны отвечать по обязательствам своей мамы. Минфин считает, что для вычета все-таки нужно переоформить договор ипотеки на свое имя. Но в вашем случае вы там уже указаны как созаемщик. А созаемщик несет по кредиту такую же ответственность, как заемщик. Поэтому проблем с подтверждением своих обязательств перед банком быть не должно — но в налоговой нужно приводить все аргументы, а не выборочные.

Если налоговый инспектор сомневается, напомните ему о позиции Минфина и ФНС, которую до сведения всех налоговых довели еще в 2015 году. У наследников не должно быть проблем с вычетами по квартирам, которые они получили после смерти родственников. При условии, что наследники платят ипотеку по этим квартирам. У вас такой проблемы не должно быть тем более, потому что вы созаемщик по кредиту, а теперь еще и владеете квартирой.

Вы несете расходы по ипотеке и процентам. Соберите документы, которые подтверждают, что ипотеку платите именно вы. Потому что вычет конкретному человеку дают только в сумме фактически подтвержденных расходов, которые понес лично он. У супругов в законном браке другая ситуация, но это не ваш случай. Возьмите справку о сумме процентов, уплаченных со дня смерти мамы, чтобы подтвердить свое право еще и на этот вычет.

Супруг умершего супруга вправе обратиться в налоговый орган за получением вычета по НДФЛ по самостоятельному основанию

Супруг — наследник умершего супруга вправе обратиться в налоговый орган за получением имущественного налогового вычета в размере не использованной умершим супругом части имущественного налогового вычета вне зависимости от того, на кого из супругов оформлены договор купли-продажи квартиры, право собственности и подтверждающие оплату документы.

В налоговый орган должна быть представлена декларация по форме 3-НДФЛ и иные документы, предусмотренные пп. 2 п. 1 ст. 220 НК РФ для получения имущественного налогового вычета.

Иными словами, супруг умершего супруга должен сам обратиться за получением имущественного остатка вычета в размере остатка, не полученного умершим супругом, подав в установленном порядке декларацию по форме 3-НДФЛ и необходимые документы.

При этом, следует помнить, что у супруга — наследника должен быть доход, облагаемый по ставке 13%, в противном случае вычет предоставлен не будет.

Период, за который вернут излишне уплаченный НДФЛ в письме ФНС не сообщается.

Будет ли считаться вычет супруга — наследника в рассмотренном случае использованным в полном объеме в как свой вычет в зависимости от момента обращения (до или после 01.01.2014) в письме ФНС не сообщается.

Разумно предположить, что в подобной ситуации, если изложенные события произошли до 01.01.2014, в случае предоставления имущественного вычета супругу-наследнику будут применяться общие нормы возврата излишне уплаченного НДФЛ, действовавшие до 01.01.2014. То есть свой вычет супруга — наследника будет считаться использованным в полном объеме, хотя имеет смысл подождать разъяснений Минфина.

Письмо ФНС от 08.07.2013 N ЕД-4-3/12261.

Иными словами, супруг — наследник умершего супруга вправе по самостоятельному основанию обратиться в ИФНС за получением вычета по НДФЛ только в случае если ранее он не пользовался таким вычетом, в сумме не использованной умершим супругом части имущественного налогового вычета.

В нем рассмотрена ситуация, когда супругами в 2012 году куплены по 1/2 доли в праве собственности на землю и дом на ней. После смерти жены в 2014 году муж по наследству на указанные объекты получил оставшуюся 1/2 доли.

ФНС разъясняет, что если муж не использовал ранее право на вычет по НДФЛ в части приобретенной им 1/2 доли согласно действовавшей на тот период редакции статьи 220 НК, он может применить вычет по НДФЛ в отношении 1/2 доли, перешедшей к нему в 2014 году по наследству.

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по налогу на доходы физических лиц, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!