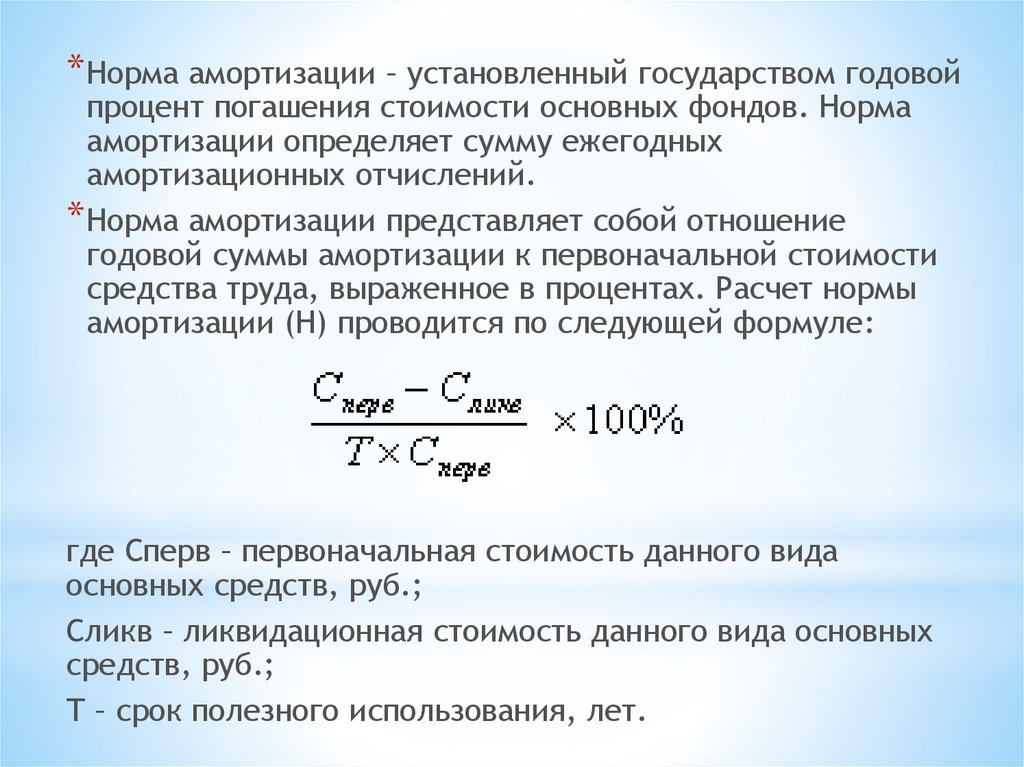

Что такое коэффициент износа основных фондов

Коэффициент износа основных средств показывает, в каком объеме самортизированы объекты – оборудование, здания, инструменты, сооружения и т.д. Все используемые предприятием ОС в процессе учета подвергаются списанию посредством отнесения первоначальной цены приобретения на себестоимость производимой продукции (услуг). Во время определения суммы амортизационных отчислений применяется один из доступных по законодательству РФ способов. При этом сумма остаточной стоимости амортизируемого объекта уменьшается, а на сч. 02 накапливается величина начисленного износа.

Коэф. износа основных средств помогает определить срочность ремонта или полной замены ОС, наличие рисков остановки производственных процессов при высокой изношенности оборудования, уровень отражения ОС в балансе предприятия, необходимость проведения модернизации фондов и т.д. Принятие управленческих решений с помощью КИОС выполняется после расчета показателя.

Анализ коэффициента выбытия

Данный показатель рассчитывают, как по бизнесу в целом, так и по отдельным категориям основных фондов. Его величину рассматривают в динамике и в сопоставлении со средними данными по отрасли, либо по аналогичным предприятиям. Чем он больше, тем более быстрыми темпами выбывают основные фонды по компании или по рассматриваемой группе объектов.

Однако сам по себе коэффициент выбытия, даже взятый в динамике, не дает полноценной информации о движении основных фондов. Для получения полной картины его необходимо сопоставить с коэффициентом обновления (Ко):

Ко = ОСп / ОСкп, где

Осп – суммарная первоначальная стоимость поступивших за период объектов основных фондов,

ОСкп – общая стоимость объектов на конец периода.

Если коэффициент выбытия больше, чем коэффициент обновления — это означает, что по данному предприятию (группе основных фондов) темпы выбытия основных фондов превышают темпы их поступления.

Обратная ситуация – превышение Ко над Кв свидетельствует о приросте стоимости основных фондов по данной группе или по компании в целом. Такое соотношение в общем случае считается положительным, т.к. говорит о модернизации оборудования и расширении производства.

Однако не следует считать, что превышение выбытия основных фондов над обновлением всегда является отрицательным для компании. Предприятие может, например, передать часть производственных процессов на аутсорсинг или отказаться от направлений деятельности, не дающих прибыли. В этом случае рост коэффициента выбытия вполне может сочетаться с улучшением финансовых показателей бизнеса в целом.

Нормативный срок службы

Это период, на протяжении которого, стоимость ОС полностью восстанавливается или компенсируется, при условии сохранения их работоспособности. На протяжении нормативного срока, вся стоимость ОС, должна перейти на стоимость готовой продукции посредством амортизационных отчислений. На его величину влияют:

- Физический износ ОС.

- Их моральный износ.

Оптимальным решением при выборе НС является обращение к классификатору амортизации ОС, где все эти сроки расписаны в зависимости от принадлежности объекта к определенной группе. При этом следует отличать нормативный срок от срока полезного применения, который является лишь ожидаемым, или в лучшем случае расчетным выражением амортизационного периода ОС.

Коэффициент обеспеченности собственными оборотными средствами — тема видео ниже:

Основные фонды и оборотные средства

Понятие основных фондов включает средства труда, которые в продолжение длительного периода или даже постоянно используются (неоднократно) для создания товаров, торговой деятельности и производства услуг. Их признаки:

Понятие основных фондов включает средства труда, которые в продолжение длительного периода или даже постоянно используются (неоднократно) для создания товаров, торговой деятельности и производства услуг. Их признаки:

- Длительный срок функционирования с многократным участием в процессе получения прибыли.

- При этом они не изменяют свое вещественное выражение.

- По мере своего износа перенаправляют свою стоимость на производимую при их посредстве продукцию и возмещают ее тем самым посредством амортизации.

Стоимостным выражением основных фондов являются основные средства, которые обладают теми же свойствами, что и их главная ипостась.

Часть ОС, выведенных из реальной деятельности компании, и предназначенных для их обращения в финансовые активы (то есть продажу), с дальнейшим использованием для нужд фирмы, называются оборотными средствами. Их специфика состоит в том, что они действуют в течение короткого производственного или хозяйственного периода (не более года).

Формула расчета коэффициента годности основных средств

Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Нормативное значение ≥ 0,5.

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств.

Коэффициент износа основных средств показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа.

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств. Необходимо отметить условность этих показателей, т. к. существует зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли. Нормативное значение ≤ 0,5.

Коэффициент обновления основных средств — коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент обновления основных средств целесообразно рассматривать с коэффициентом выбытия основных средств. Должен иметь тенденцию к увеличению.

Показывает долю основных средств, поступивших в течение расчетного периода в общей стоимости основных средств, которыми располагает предприятие на конец расчетного периода.

Коэффициент поступления учитывает стоимость поступивших основных фондов.

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода.

Коэффициент выбытия основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа.

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

Т.о. изучение показателей экономической эффективности и интенсивности использования основных средств является неотъемлемой частью деятельности организации в области финансового анализа и планирования, т.к. от экономической эффективности использования основных средств зависят объёмы выпуска продукции и затраты, а следовательно и выручка.

Перейти на страницу: 12

Немного больше по теме

Повышение эффективности работы ОАО Гомельоблавтотранс за счёт оптимизации маршрутных сетей и социальных перевозок Общественный транспорт является одной из важнейших отраслей инфраструктуры. Развитие общественного транспорта способствует устойчивой мобильности общества, создавая, тем самым, условия функционирования других отраслей экономики. Представленная работа посвящена одному из наиболее распространенных видов общественного транспорта — автомобильному и сосредоточена на перевозках пассажир …

Показатели состояния

Для оценки финансовой «непотопляемости» компании и ее капиталоемкости необходим тщательный анализ состояния ОС. На его основе, при сравнении полученных значений с нормативными, можно сделать вывод о состоянии оборудования. И если оно неудовлетворительно, то обновить его. А в противном случае принять меры по повышению эффективности его использования.

Для этой цели используют следующие показатели:

- Физического износа. Он указывает на степень непригодности оборудования к выполнению их производственных функций. В качестве индекса взята величина выплаченной амортизации, которая должна показать собственникам какая часть затрат уже окупилась. Формула следующая: КИ = Сумма амортизации за период эксплуатации/Первоначальная стоимость.

- Годности, который покажет еще не окупившуюся часть стоимости объекта.

Эти относительные показатели позволяют принять взвешенное решение о целесообразности модернизации или замене существующих в компании основных средств.

Интерпретация

Определенных норм для коэффициента амортизации не прописано ни в каких законодательных документах. Как отмечалось выше, значение этого показателя чисто аналитическое. Тем не менее, нормативное значение должно быть определено для каждой конкретной организации и зафиксировано во внутренней документации, определяющей учетную политику.

СПРАВКА! Большинство предприятий берут за средний нормативный показатель износа 50%. То есть, если коэффициент не превышает этой цифры, считается, что состояние этого средства находится в пределах установленной нормы. Превышение этого показателя говорит о необходимости управленческих решений, связанных с основными средствами.

При показателе износа, находящегося в пределах нормы, но приближающегося к 50%, целесообразно дополнительно оценить состояние фондов отдельно по каждой группе или даже по каждой отдельной единице.

Коэффициент годности основных средств

е.

где – наработка на отказ; – среднее время восстановления; τ – математическое ожидание времени нахождения объекта в отключенном состоянии для производства профилактических работ.

4. Коэффициент сохранения эффективности – отношение значения показателя эффективности за определенную продолжительность эксплуатации к номинальному значению этого показателя, вычисленному при условии, что отказы в системе в течение того же периода эксплуатации не возникают. .

Коэффициент сохранения эффективности характеризует степень влияния отказов в системе на эффективность ее применения по назначению. Из ранее приведенного определения теории надежности следует, что коэффициент сохранения эффективности может служить интегральным критерием оптимизации надежности системы. Действительно, критерий оптимизации – это показатель, для которого указана желаемая его величина или желаемое направление его изменения. Направление изменения коэффициента сохранения правильно выбранного показателя эффективности определяет основные направления в поиске свойств системы, которые обеспечивают ее оптимальную надежность.

Для пользователей сложных информационных систем понятие их надежности ощущается в наибольшей степени по коэффициенту готовности системы Кг, то есть по отношению времени работоспособного состояния системы к времени ее незапланированного простоя. Для типичного современного сервера Кг = 0,99, что означает примерно 3,5 сут простоя в год. За рубежом часто используется классификация систем по уровню надежности

Анализ эффективности использования основного капитала

И если она сокращается, значит, уменьшается и доля прибыли.

Важно! Чем больше коэффициент, тем значительнее будут колебания прибыли. Это один из тех показателей, повышение которого говорит о негативной тенденции

|

Высокое значение |

Низкое значение |

|---|---|

|

Высокий риск убытка |

Низкий риск убытка |

|

Сильное колебание объема продаж |

Слабое колебание объема продаж |

|

Большие постоянные расходы |

Минимальные постоянные расходы |

Высокое значение КВ могут позволить себе только компании со стабильно высоким спросом на свою продукцию. В этом случае для них будет не так страшна просадка дохода, поскольку даже в этом случае прирост выручки позволит покрыть все издержки и поспособствует росту прибыли.

При нестабильном спросе существует большая вероятность того, что по факту выручка окажется меньше запланированной, и возникнет убыток. Чем выше в этом случае коэффициент, тем больше риски.

Рост КВ – это повод задуматься над созданием дополнительных резервов денежных средств и других ликвидных активов, чтобы воспользоваться ими при снижении платёжеспособности предприятия.

Иные методы оценки

Все индикаторы результативности использования основных средств включаются в одну из двух групп. В первую группу входят показатели, определяющие сохранность основных средств (в том числе коэффициент годности), а во вторую – отражающие эффективность их использования. Рассмотрим их:

- Коэффициенты эффективности:

- Рентабельность – какое количество доходов приходится на основные фонды;

- Фондовооруженность – итог деления цены основных средств на размер выпуска;

- Фондоотдача – обратный к фондовооруженности индикатор.

- Индикаторы состояния промышленных фондов:

- Показатель изнашивания – отражает долю средств, которая должна быть списана. Он рассчитывается как соотношение размера начисляемой амортизации и первоначальной цены фонда. Чтобы компания функционировала результативно, это показатель должен уменьшаться.

- Показатель прироста ОС – отражает степень обновления пользовательских мощностей. Он рассчитывается как соотношение введенных средств к их общему количеству на конец года.

- Индикатор выбытия – аналогичен предыдущему показателю.

Коэффициенты ОС

При анализе движения ОС поможет оценить состояние оборудования, правильность и эффективность его применения, и необходимость в пополнении. Анализируя ситуацию с ОС можно понять:

- Степень их изношенности и пригодности для выполнения стоящих перед компанией производственных или коммерческих вызовов.

- Количество выбывшей и заново поступившей техники и их процентное соотношение.

- Интенсивность обновления ОС.

- Насколько активно работающая техника превышает простаивающую.

Инструментом для подобного рода исследований являются введенные в методику анализа коэффициенты движения объектов основных средств фирмы.

Основные и оборотные средства предприятия, их понятие и соотношение описаны в данном видео:

Коэффициент годности основных средств

Данный коэффициент показывает техническое состояние и физический износ имущества фирмы. Это отношение остаточной оценки к первоначальной. Следовательно, более высокое числовое выражение коэффициента означает лучшее состояние ОС. Критическое его значение – 0,5, при падении показателя ниже которого, возникает вопрос о замене средств производства. Рассчитывается КГ на каждое отчетное число, и сравнивается с предыдущим расчетом.

Для расчета применяется два варианта формул:

- Прямой расчет: КГ = Остаточная стоимость ОС/Первоначальная стоимость.

- Через коэффициент износа (если он известен): КГ = 1 – (Коэффициент износа).

Особенности:

- Определяет финансовое состояние компании. Чем он больше, тем меньше средств надо вкладывать в оборудование.

- На его точность влияет правильность определения предельного срока возможной эксплуатации объекта, и, следовательно, срока и амортизации и величины ежемесячных выплат.

Прирост

Этот коэффициент показывает динамику роста и обновления ОС и рассматривается как отношение разницы между оценкой прибывших и выбывших ОС к их общей оценке. При его определении принимаются в расчет источники пополнения за счет:

Этот коэффициент показывает динамику роста и обновления ОС и рассматривается как отношение разницы между оценкой прибывших и выбывших ОС к их общей оценке. При его определении принимаются в расчет источники пополнения за счет:

- Покупки.

- Аренды.

- Создания собственными силами.

- Получения в дар.

- Обмены.

- Вклада в УК.

- Приватизации.

- Передачи.

И выбытия по причинам:

- Списания по износу.

- Продажи, дарения, обмена.

- Передачи.

- Хищения или уничтожения.

Формула расчета КП (расчет выполняется за отчетный период): КП = (Стоимость поступивших ОС – Стоимость выбывших ОС)/Общая стоимость всех ОС на конец периода.

Особенности:

- Из расчета видно, что чем выше значение КП, тем активнее обновляются основные средства.

- Но даже высокий показатель не работает без качественной оценки обновления. То есть надо понять сказалось ли обновление средств производства на увеличение объемов бизнеса.

Другие показатели

Есть и другие коэффициенты, позволяющие проводить более детальный анализ движения ОС. Это:

- Коэффициент обновления, представляющий собой величину отношения стоимости введенных в строй ОС за год, к их общей оценке.

- Коэффициент поступления. Показывает динамику покупки новых объектов посредством деления стоимости поступивших ОС к оценке всех, имеющихся в наличии к концу года объектов.

- Коэффициент выбытия. Это отношение стоимости выбывших фондов к стоимости всех фондов в начале года.

- Коэффициент интенсивности обновления. ОН сравнивает стоимость выбывших и поступивших ОС за период.

- Коэффициент ликвидации. Частный случай коэффициента выбытия. Для сравнения цены ликвидированных средств с оценкой всего имущество на начало периода.

- Коэффициент замены. Отношение стоимости ликвидированных ОС к стоимости поступившим на их смену.

Определение эффективности использования основных и оборотных средств предприятия описано в данном видео:

https://youtube.com/watch?v=REE43fz34yU