Если в статусе плательщика ошибка

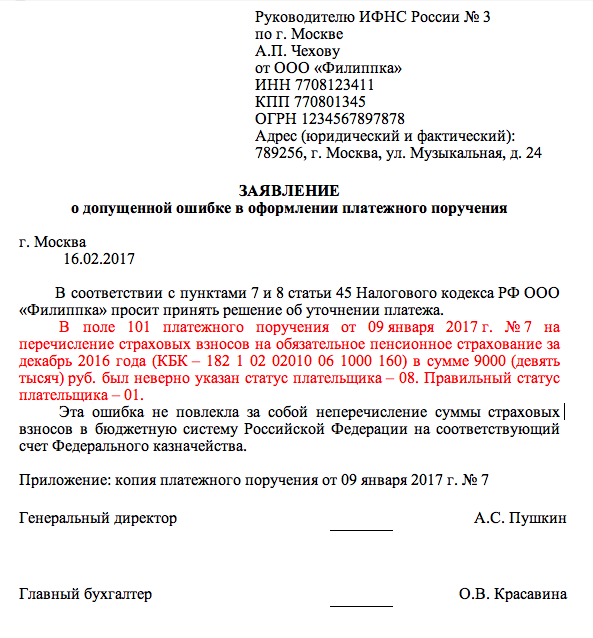

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Если комментируемый проекта приказа Минфина так и не был утвержден и не вступил в силу по состоянию на 1 января 2017 года, то ничего уточнять не нужно. Ведь тогда код 08 – верный код в платежке на уплату страховых взносов.

Что говорят в ФНС

В 2017 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС. Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет. Более того, в более поздних разъяснениях в письме ФНС от 03.02.17 № ЗН-4-1/1931 сказано, что при уплате страховых взносов организациям нужно ставить именно код 01, а предпринимателям – 09

Где и как указывать

В 2019 году бланк поручения на платёж взносов во внебюджетные фонды ничем не отличается от бланка платёжки на уплату налогов. Он утвержден постановлением Центробанка России № 383-П.

В отношении перечисления страховых взносов статус составителя в 2019 году в платёжке проставляют в поле 101.

Поскольку подобные денежные переводы адресованы бюджетной системе России (с 2017 года – налоговикам и ФСС), в рассматриваемом поле необходимо проставить двузначный числовой код.

При уплате страховых взносов статус составителя платежного поручения в 2019 году и в последующем обязательно должен быть указан. Нельзя проставлять значение ноль «0» либо оставлять поле 101 пустым.

Платежное поручение на перечисление страховых взносов

Помимо изменившегося статуса плательщика страховых взносов (поле 101) при заполнении платежки нужно обратить внимание на следующие моменты:

- Перечислять страховые взносы с 01.01.2017 нужно в ФНС, поэтому в поле «Получатель» указываем УФК и соответствующую налоговую инспекцию, являющуюся администратором страхвзносов;

- Указываем соответствующие ИНН и КПП налоговой инспекции – получателя платежа;

- КБК с 01.01.2017 г. указываются в зависимости от того, за какой период платятся страховые взносы. КБК для страхвзносов за периоды ранее 01.01.2017 г., отличаются от КБК для взносов за периоды, начиная с 01.01.2017 г. Также введены новые коды для страхователей, перечисляющих пенсионные взносы по доптарифам, теперь КБК для них выбираются в зависимости от наличия результатов спецоценки условий труда.

- В части взносов на «травматизм» КБК и прочие реквизиты с 2016 года не изменились.

Где и как указывать в платёжке

Государственную пошлину оплачивают все – обычные физические лица, частные предприниматели, организации – в случае необходимо получения государственных/муниципальных услуг.

Таким образом, в платежном поручении на госпошлину статус составителя этого расчётного документа – обязательный для заполнения реквизит. Поскольку госпошлина зачисляется в бюджет.

В 2019 году бланк поручения на уплату госпошлины утвержден постановлением Центробанка России № 383-П. Он полностью аналогичен форме платёжки на перечисление в бюджетную систему НДФЛ, а также остальных налогов, сборов, страховых взносов во внебюджетные фонды и т. д.

В случае перечисления госпошлины статус составителя в платежном поручении 2019 года проставляют в поле 101. Это самый правый верхний угол бланка.

Имейте в виду, что статус составителя при оплате госпошлины всегда представляет собой двузначный числовой код.

Необходимо обязательно заполнить при уплате госпошлины статус составителя такой платёжки. Нельзя проставлять нулевое значение («0») либо оставлять поле 101 пустым.

Статус плательщика с 2017 года

С 1 января 2017 года администрирование страховых взносов стало функцией налоговых органов, а не фондов. По этому случаю Минфин разработал изменения к приказу № 107н, но в силу они до сих пор не вступили. Согласно проекта, статусы плательщиков изменятся, взамен 26 кодов планируется введение 30, в том числе были учтены и новые субъекты – иные лица, которые могут уплачивать налоги и взносы за налогоплательщиков (п. 1 ст. 45 НК РФ).

Сегодня, заполняя статус плательщика страховых взносов в поле 101 платежки, нужно руководствоваться официальными разъяснениями, которые совместно дали налоговики, ПФР и ФСС в письме от 26.01.2017 № БС-14-11/1304@/НП-30-26/947\02-11-10/06-308-П. Согласно письму, в поле 101 указывается следующий статус плательщика:

- 14 – если плательщик уплачивает взносы за работников;

- 09 – если ИП платит взносы за себя;

- 10 – взносы частного нотариуса за себя;

- 11 – взносы частного адвоката за себя;

- 12 – взносы, уплачиваемые главой КФХ.

То есть, применять все-таки следует коды, которые предусмотрены не вступившими пока в силу изменениями к приказу № 107н. Однако последнее, уже февральское разъяснение ФНС опять поднимает этот вопрос: в связи с тем, что банки не принимают платежки с новым статус 14, налоговики предлагают указывать в текущем времени другие статусы, в зависимости от того, кто является плательщиком взносов.

Что касается страховых взносов на «травматизм», перечисляемых в Фонд соцстраха, то здесь следует указывать прежнее значение статуса плательщика – 08, поскольку этот вид взносов остался в ведении ФСС и под контроль налоговиков не перешел.

Форма платежного поручения в 2017 году

С 2017 года произошло огромное количество налоговых и бухгалтерских изменений. См. «Что изменится в 2017 году: налоги, страховые взносы, пособия, отчетность, бухучет и онлайн кассы».

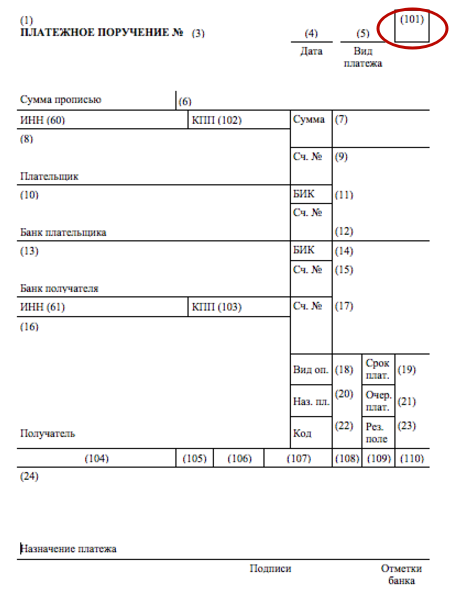

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Статус плательщика – это поле 101 платежки. В это поле списывают специальный код, который состоит из двух цифр. Этот код указывает на то, кто именно и какой платеж осуществляет.

Статус плательщика указывают в платежном поручении, если перечисляются налоги, страховые взносы или другие обязательные платежи. Если оплата производится в пользу контрагента, то поле 101 не заполняется.

Заполнение поля 101

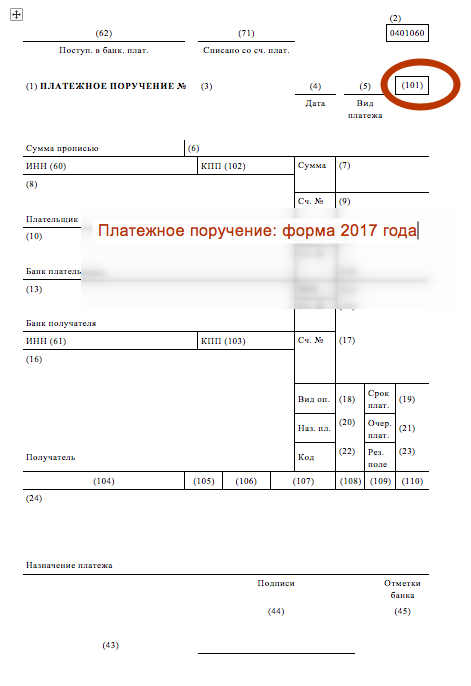

В 2017 году форма платежного поручения для перечисления денежных средств с расчетного счета осталась прежней (приложение № 3 к Положению ЦБ РФ от 19.06.2012 № 383П). Продолжают действовать и Правила заполнения платежек, утвержденные приказом Минфина РФ от 12.11.2013 № 107н.

В платежном поручении каждое поле для заполнения имеет свой номер. Поле 101 предназначено для указания статуса плательщика. Статус — это специальный код, соответствующий виду платежа и плательщику. Поле 101 нужно заполнять только при перечислении налоговых, страховых и прочих обязательных платежей, а при расчетах с обычными контрагентами это поле остается незаполненным.

До 2017 года, перечисляя страховые взносы во внебюджетные фонды, страхователи ставили в поле 101 код 08, который обозначал плательщика взносов – юрлицо, ИП, частных нотариусов и адвокатов, главу КФХ. Этот и прочие коды статуса были утверждены приказом Минфина РФ от 12.11.2013 № 107н.

Что означает «Статус плательщика» в платёжном поручении?

Статус (лат. status)Статус плательщикаСтатус плательщика (101)заполнении поля 101

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Заполнение полейзаполняются в платёжном поручении