Особенности применения УСН

УСН в настоящее время довольно распространена в малом и среднем бизнесе. Это объясняется как небольшой налоговой нагрузкой, так и упрощением ведения учета (особенно это относится к ИП). При применении «упрощенки» налогоплательщик не уплачивает налог на прибыль, налог на имущество (в отношении тех объектов, по которым налоговая база не определяется как кадастровая стоимость), НДС (однако может стать налоговым агентом в ряде случаев согласно ст. 161 НК РФ) и вместо них платит лишь единый налог.

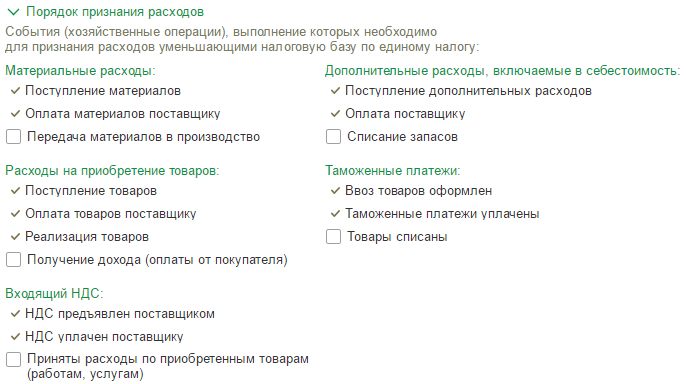

Также есть возможность выбрать применяемый объект налогообложения, и это позволит смягчить налоговые обязательства. Если расходы организации больше 60% от ее дохода, то наиболее подходящий для нее объект – «Доходы минус расходы». Однако перечень расходов, на которые уменьшается сумма полученного дохода, является закрытым. В программном продукте «1С:Бухгалтерия предприятия 8», ред. 3.0, есть возможность вы брать определенные условия для признания расходов.

Если же уровень расходов организации не достигает отметки в 60%, то рациональнее будет выбрать объект «Доходы». Однако и в применении этого объекта есть свои преимущества: сумма налога (авансового платежа) может быть уменьшена на сумму уплаченных страховых взносов (для ИП без работников – в полном размере, для остальных – не более чем на 50%).

Также существуют свои особенности по применению этого спецрежима, например, доходы и расходы организации будут учитываться по кассовому методу, а расходы на ОС и НМА будут учитываться ежеквартально равными частями в течение года.

Однако право применять УСН есть не у каждой организации, юрлицу или ИП необходимо соответствовать определенным требованиям. Если доходы компании за 9 месяцев не превышают 112,5 млн руб., то она вправе перейти на УСН. К тому же, необходимо, чтобы соблюдался лимит по остаточной стоимости основных средств на конец 2018 г. (150 млн руб.) и численности персонала (100 человек).

Обзор параметров

На упрощенную систему (УСН) вправе перейти ИП и юридические лица при соответствии установленным законом условий. ЕНВД может применяться к определенным видам экономической деятельности.

Оба режима носят упрощенный характер. Суть их заключается в снижении налоговой нагрузки путем замены трех налогов (на прибыль, имущество и НДС) единым налогом и облегченном варианте ведения бухгалтерского учета.

При УСН субъект предпринимательства самостоятельно выбирает базу для налогообложения: доходы (по ставке 6%) или чистая прибыль (по ставке 15%). На ЕНВД налог уплачивается не с фактического дохода, а с вмененной суммы. Его величина зависит от физических показателей и региона присутствия бизнеса. Алгоритм расчета определен законом. Ставка составляет 15%.

При расчете налога по УСН возможна его оптимизация и снижение налоговой нагрузки. Режим вмененного дохода в этом ограничен.

Периодичность уплаты налога на «упрощенке» — год и кварталы. В рамках ЕНВД — ежеквартально.

Упрощенная система может совмещаться не со всеми другими режимами. Переход возможен только с начала года. ЕНВД составим со всеми системами. Переходить на него разрешается в любом месяце.

В чем особенность «вмененки»?

В чем отличие вмененки от упрощенки? ЕНВД могут применять только те, чей вид деятельности указан в ст. 346.26 НК РФ. Налогом облагается не фактически полученный доход, а предполагаемый – «вмененный». Перейти на ЕНВД или отказаться от него можно в любом месяце, подав соответствующее заявление в ИФНС.

Предприниматель не платит НДФЛ 13% за себя, налог на имущество (за исключением налога в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ) и НДС (за исключением ввоза товаров на территорию РФ). Плательщики ЕНВД вправе не применять кассовые аппараты, выдавая покупателям бланки строгой отчетности.Стать плательщиком вмененного налога можно, если численность ваших работников за год не превысила 100 человек, вы не платите ЕСХН, но при этом вы не являетесь участником договоров простого товарищества или доверительного управления, а площадь торгового зала (зала обслуживания посетителей в общепите) не превышает 150 кв. м. Нельзя перейти на ЕНВД, если вы сдаете в аренду автозаправочные станции. Переход также невозможен по тем видам деятельности, по которым платится торговый сбор. Ограничений по размеру дохода, в отличие от УСН, при ЕНВД нет.

Ставка вмененного налога – 15%, но на уровне муниципальных образований она может быть более низкой.

Платить налог и сдавать декларацию нужно по месту осуществления предпринимательской деятельности, встав на учет в ИФНС как плательщик ЕНВД. По месту регистрации налог платится, если ИП оказывает услуги грузопассажирских автоперевозок, рекламы на транспорте, занимается разносной и развозной торговлей. Если место регистрации предпринимателя совпадает с местом его деятельности, учет будет в одной налоговой.

Главная особенность ЕНВД заключена в определении налоговой базы – вмененного дохода. Чтобы посчитать вмененный доход предпринимателя нужно умножить его базовую доходность за налоговый период на величину физической характеристики (количество сотрудников, площадь торгового зала и т.д.) по конкретному виду деятельности. Эти показатели содержаться в п. 3 ст. 346.29 НК РФ.

Затем полученный результат корректируется с помощью специальных коэффициентов:К1 – коэффициент-дефлятор, который ежегодно устанавливается Минэкономразвития РФ. В 2016 году К1 равен 1,798.

К2 устанавливается властями субъекта РФ и может составлять от 0,005 до 1.

Пример

ИП на вмененке оказывает услуги по ремонту, техобслуживанию и мойке автотранспорта. Согласно п. 3 ст. 346.29 НК РФ его базовая доходность равна 12 000 руб. в месяц, численность работников, включая самого ИП – 5 человек. В течение квартала численность не изменялась. Коэффициент К1 равен 1,798. Коэффициент К2 условно равен 0,7. Рассчитаем вмененный доход (ВД) и налог (ЕНВД).

- ВД за месяц = 12 000 руб. * 5 = 60 000 руб.

- ВД за квартал = 12 000 руб. * (5+5+5) = 180 000 руб.

Корректируем полученный результат за квартал с помощью коэффициентов:

- ВД за квартал = 180 000 руб. * 1,798 * 0,7 = 226 548 руб.

- ЕНВД = 226 548 руб. * 15% = 33 982 руб.

Уменьшить сумму налога ИП может, приняв к вычету все уплаченные страховые взносы в фонды «за себя», а также зачесть взносы с выплат сотрудникам, но в сумме не более 50% от исчисленного налога.

Налоговый период по ЕНВД – квартал, уплачивать налог нужно до 25 числа, а сдавать декларацию четыре раза в год до 20 числа месяца, следующего за отчетным кварталом. Хотя вмененка и проигрывает УСН по объему сдаваемой отчетности, но зато не требует ведения налоговых регистров, как при упрощенке.

ЕНВД имеет и свои существенные минусы. Даже если в отчетном периоде у вас вообще не было дохода, нулевую декларацию сдать не получится — платить вмененный налог придется всегда. Он потому и вмененный.

По видам деятельности, не подпадающим под вмененный налог, должна применяться общая или упрощенная система налогообложения, а это требует ведения раздельного учета имущества, обязательств и хозяйственных операций. Раздельный учет обязателен и в случае, когда одновременно осуществляется несколько видов деятельности, облагаемых ЕНВД, а все это может повлечь лишние трудозатраты предпринимателя.

Что такое «упрощенная система налогообложения»?

УСН изначально ориентирована на ИП и небольшие предприятия. Если вы не производите подакцизные товары, не добываете полезные ископаемые, в течение года у вас было не более 100 работников, и вы не платите единый сельхозналог, то вправе выбрать упрощенку. Соблюдая указанные требования, и получив не более 60 млн рублей дохода за год с учетом коэффициента-дефлятора (в 2016 году максимальная сумма дохода, чтобы остаться на спецрежиме – 79,74 млн руб.), вы сохраните право на применение УСН и в следующем отчетном периоде. В противном случае, начиная с квартала, в котором требования были нарушены, право на упрощенку автоматически теряется, и вам придется перейти на общую систему.

фотобанк Лори

фотобанк Лори

ИП-упрощенцы освобождаются от уплаты НДФЛ по ставке 13% в части доходов, полученных от предпринимательской деятельности (за работников, если они есть, платить надо в любом случае), а организации – от уплаты налога на прибыль, налога на имущество в ряде случаев (если он не рассчитывается по кадастровой стоимости и имущество не входит в соответствующий перечень), и от уплаты НДС (кроме ввоза товаров на таможенную территорию РФ и при совершении операций, предусмотренных ст 174.1 НК РФ).

Ставка налога для УСН «доходы» — 6%, для УСН «доходы минус расходы» — 15%, а в регионах их размер может быть еще ниже. Для участников договоров простого товарищества и доверительного управления возможна только ставка 15%.

Упрощенка учитывает интересы как прибыльных видов бизнеса, так и тех, у кого велика доля затрат. Объект налогообложения здесь не один, а целых два на выбор: «доходы» или «доходы минус расходы». Выбранный объект можно менять ежегодно, заранее уведомив об этом ИФНС.Если ваша деятельность предполагает высокую прибыльность, то выгоднее упрощенка с объектом «доходы». При высокой доле затрат лучше выбрать доходы за минусом расходов. Как правило, выбирать упрощенку 15% имеет смысл, если доля расходов составляет более 60% от доходов. При меньшем размере затрат сумма налога будет даже выше, чем при шестипроцентной упрощенке .Пример

ИП на УСН получил за год доход в размере 1 млн рублей. Расходы составили 810 тыс. рублей. Рассчитаем упрощенный налог по обеим ставкам.

- При УСН «доходы» налог составит: 1 млн руб.*6% = 60 тыс. руб.

- При УСН «доходы минус расходы» налог составит: (1 млн руб. — 810 тыс. руб.)*15% = 190 тыс. руб.*15% = 28,5 тыс. руб.

Определяя расходную часть при УСН 15% нужно помнить, что не все затраты можно зачесть в уменьшение налоговой базы. Нужно ориентироваться на статью 346.16 НК РФ, которая содержит перечень всех расходов, принимаемых к вычету.

Уменьшить налог можно и при упрощенке по «доходам». ИП без сотрудников могут полностью принять к вычету сумму страховых взносов «за себя» в ПФР и ФОМС, а ИП с сотрудниками зачесть взносы в ПФР, ФСС и ФОМС с выплат работникам в размере до 50% от суммы единого налога. Упрощенцы – плательщики торгового сбора вправе зачесть и его, но только в части налога, которая исчислена с торговой деятельности.

Налоговый регистр для упрощенцев один – книга учета доходов и расходов. Налоговый период – год, но ежеквартально нужно рассчитывать и уплачивать авансовые платежи. Платится налог по месту регистрации ИП и организации. Организации должны также вести бухучет и сдавать бухгалтерскую отчетность – эта обязанность у них появилась не так давно – с отчетности за 2014 год.

Если при УСН 15% по итогам налогового периода получен убыток и упрощенный налог равен нулю, то придется заплатить минимальный налог, равный 1% от дохода за отчетный год. Минимальный налог платится и в случае, если при расчете налога его сумма положительна, но меньше, чем 1 % от дохода. Разницу между исчисленной суммой упрощенного и минимального налога можно включить в расходы следующего налогового периода.

Уплатить налог по итогам года и сдать декларацию ИП нужно до 30 апреля года, следующего за отчетным, а организация отчитывается до 31 марта.

Какие налоги нужно платить?

При применении УСН нужно поквартально платить авансовые платежи по налогу, а по итогам года сдавать отчет и уплачивать оставшуюся часть налога. Имейте в виду, что с 2014 года все юрлица на УСН обязаны вести бухучет, а также ежегодно сдавать бухотчетность. ИП освобождены от этой обязанности.

При применении ЕНВД в налоговую инспекцию представляют декларацию (раз в квартал до 20-го числа месяца, следующего отчетным кварталом). Уплата самого единого налога производится в срок до 25-го числа месяца, следующего за отчетным кварталом.

Уплата взносов за сотрудников производится ежемесячно до 15-го числа месяца, следующего за расчетным. НДФЛ — не позднее дня выдачи зарплаты.

Расчет по страховым взносам сдается в ФНС не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

В ФСС отчет по взносам на травматизм сдается до 25-го числа месяца, следующего за отчетным периодом.

Годовая отчетность по НДФЛ сотрудников сдается до 1 апреля следующего года.

Чтобы разобраться во всех непростых нюансах формирования и сдачи отчетности, воспользуйтесь тарифом «Малый бизнес» системы Контур.Экстерн.

Он создан специально для пользователей на спецрежимах, а потому здесь нет лишней информации. В тарифе только нужные для вас формы, которые выглядят в точности как бумажные, а потому удобны для заполнения.

Упрощенная система налогообложения (упрощенка или УСН)

Такой режим встречается у ИП чаще всего, потому что позволяет существенно сократить суммы налогов для уплаты государству.

Главные параметры УСН: ИП также не платит НДФЛ и НДС, декларацию нужно заполнять один раз за год, платить налог — поквартально.

Ставки для исчисления налога при УСН равны: 6% (база – «доходы») и 15% (база — «доходы – расходы»). В обоих случаях регионы могут снижать ставку для определенных категорий налогоплательщиков: при базе «доходы» с 6% до 1%, при базе «доходы минус расходы» — с 15% до 5%.

Для перехода на УСН есть ограничения:

- Ваша деятельность не должна относиться к тем, которые исключают применение УСН. Они перечислены в п. 2 ст. 346.12 НК. Приведем пример: если ваша деятельность — производство подакцизных товаров, то перейти на УСН вы не можете. Рекомендуем изучить этот пункт кодекса.

- Вы можете перейти на УСН, если ваша выручка за предыдущие 9 месяцев не перевалила 112,5 млн рублей, годовой ориентир – 150 млн рублей. Если ваши доходы больше, то перейти на УСН у вас не получится.

- Вы не можете применять упрощенку, если среднегодовая численность работников больше 100 человек.

Большой плюс УСН заключается в том, что из налога при базе «доходы» разрешено вычесть страховые взносы:

- когда ИП имеет в штате наемных сотрудников, то можно вычесть страховые взносы в пределах не больше 50% налога;

- когда у ИП нет сотрудников и он платит лишь фиксированный взнос за себя, то ограничение в 50% отсутствует.

При базе «доходы – расходы» страховые взносы на нанятых сотрудников можно отнести на расходы.

При таком раскладе, сумма налога для перечисления в бюджет гораздо меньше, чем при ОСНО.

Взносы в 2019 году составляют 36 238 рублей и эту сумму можно полностью или частично вычесть из суммы налогов. При некоторых условиях налоги вообще можно не платить, но об этом вы узнаете в подробной статье.

Оптимизацию налогов на упрощенке возможно провести еще и на основе анализа налогооблагаемой базы: что выгоднее применять 6% от «доходов» или 15% от «доходы – расходы»?

Сначала подсчитайте примерные ваши доходные и расходные суммы, а затем следуйте критериям:

- если сумма расходов больше 60% от размера доходов и они имеют стабильный характер, то отдаем предпочтение схеме «доходы – расходы»;

- если в регионе есть льготная ставка меньше 15% и вы выполняете необходимые критерии для ее применения, то также принимаем решение в пользу схемы «доходы – расходы»;

- если сумма расходов небольшая или трудно предоставить их документальное подтверждение, то выбираем «доходы» (перечень принимаемых к расчету расходов расписан в ст. 346.16 НК);

- если вы платите поставщикам с помощью электронных платежных систем, то выбираем «доходы» (вы не сможете подтвердить расходы в таком случае);

- если у вас нет наемных работников, то выбираем «доходы».

На практике обычно получается, что налоговая база в виде доходов выгоднее ИП, оказывающим различные услуги, а «доходы – расходы» подходят ИП, занимающимся торговлей или реальным производством.

Главные минусы упрощенки:

- риск потери клиентов, признанных плательщиками НДС;

- обязательное применение контрольно-кассового аппарата, так как решение всех вопросов, связанных в ККА, занимает приличное количество времени и несет дополнительные затраты.

ВНИМАНИЕ! Про данный вид налога есть подробная статья, где приводятся в пример все расчеты налогов: Упрощенная система налогообложения

Патент — что это такое и в чем разница с другими режимами

Разобравшись с тем, что такое вмененка и упрощенка, предпринимателю нужно изучить перспективы применения патента. В целом данная система во многом схожа с ЕНВД:

- вводится в действие с любого месяца;

- похожие условия применения;

- определяется перечнем операций, к которым может применяться в регионе;

- не требует применения всей номенклатуры налоговых платежей;

- не требует наличия кассового аппарата.

Есть и ряд отличий от ЕНВД:

- хотя база налога фиксирована и отражена в кодексе, она может изменяться в зависимости от коэффициентов, которые вводят регионы;

- ставка налога — 6%, при соблюдении ряда условий его можно не платить в течение 2 лет с момента регистрации;

- книга учета ведется по патенту на каждый вид деятельности;

- перечисление налога по патенту происходит один или два раза в год;

- отсутствие необходимости сдавать декларацию.

Можно ли совмещать упрощёнку и вменёнку

Закон разрешает предпринимателям совмещать разные системы налогообложения. Но не в рамках одного вида деятельности — только по разным. Ключевые условия одновременного применения упрощёнки с вменёнкой такие:

- не больше 100 сотрудников;

- остаточная стоимость основных средств, используемых в бизнесе, — до 150 млн рублей;

- под лимит максимального дохода для применения УСН попадают только поступления от видов деятельности, по которым она применяется;

- учёт операций по двум системам налогообложения ведётся раздельно.

Какую отчётность должен сдавать ИП-совместитель

Если ИП совмещает упрощёнку и вменёнку, отчитывается он по каждой системе отдельно. Только доход по направлениям на вменёнке в декларацию по УСН не включает. Это универсальное правило для любой декларации — в ней отражается не весь доход, а только облагаемый соответствующим налогом.

Всем ИП надо подавать в ИФНС такие декларации:

- по ЕНВД — форму по КНД 1152016;

- по УСН — форму по КНД 1152017.

Если есть наёмный персонал, предприниматель подаёт:

- отчёты по форме СЗВ-М в ПФР (ежемесячно, до 10 числа);

- декларации 6-НДФЛ в ИФНС (ежеквартально);

- расчёты по страховым взносам сотрудников в ИФНС (ежеквартально);

- расчёты взносов на обязательное страхование от несчастного случая на производстве и профзаболеваний в ФСС (ежеквартально);

- среднесписочную численность работников в ИФНС (раз в год);

- СЗВ-Стаж в ПФР (раз в год);

- справки 2-НДФЛ в ИФНС (раз в год).

ИП не обязан вести бухучёт, раздельный налоговый учёт для него сводится к ведению КУДиР — книг доходов и расходов. Для каждой системы налогообложения предусмотрены разные формы, и заполняются они отдельно. Зарплаты и взносы за сотрудников учитываются в том направлении деятельности, где они трудоустроены.

Специфична ситуация с правом ИП уменьшить налог на сумму взносов, которые он уплачивает за себя и работников. Когда у ИП нет персонала, вычет составляет до 100% суммы налога за тот же квартал, в котором уплачены взносы. Если налог меньше или равен уплаченным взносам, можно его не платить. Если больше — только разницу. Когда персонал есть, вычет сокращается до 50% начисленного налога.

Если у вас есть автосервис и собственное производство запчастей, есть смысл подумать о совмещении УСН и ЕНВД

Всё это не касается ИП на УСН «доходы минус расходы». Все взносы за себя и работников они включают в расходы, тем самым тоже уменьшая сумму налога с их помощью, но иным способом.

Как оплачивать начисленные налоги при совмещении ЕНВД и УСН

При совмещении УСН и ЕНВД налоги по этим двум системам платятся раздельно. Фиксированную сумму ЕНВД надо перечислять в бюджет ежеквартально, до 25 числа следующего за кварталом месяца. Авансовые платежи по единому налогу на УСН переводятся в те же сроки отдельными платёжками. Финальный платёж должен быть переведён до 30 апреля следующего года. Заплатить оба налога ИП может со своего расчётного счёта или наличными через кассу банка.

Если ИП совмещает ЕНВД и УСН и ведёт деятельность вне региона, где зарегистрирован по месту жительства, есть дополнительные нюансы. Единый налог в связи с применением УСН он уплачивает там, где зарегистрирован и стоит на учёте в налоговой. А вот ЕНВД он должен платить там, где этот доход получил. Для этого отдельно надо встать на учёт как плательщик ЕНВД в местности, где ведётся соответствующая деятельность.

Если ИП владеет продуктовыми магазинами в разных городах, продаёт в них хлеб собственной выпечки и совмещает УСН и ЕНВД, налоги с производства хлеба он платит по месту своей регистрации, а ЕНВД с доходов от торговли продуктами — по месту нахождения конкретного магазина

Как видите, при определённых условиях предприниматель может выбрать оптимальную систему налогообложения или же совмещать несколько по разным направлениям. Но какой именно вариант окажется самым выгодным, надо просчитывать исходя из собственных реалий. А они у любого бизнесмена уникальны. Возможность и выбора какой-либо одной системы, и совмещения нескольких оставляют предпринимателям достаточный простор, позволяющий законно уменьшить налоговую нагрузку на бизнес.

Подведем итоги

Разнообразие систем налогообложения предполагает, что при каких-то условиях наиболее выгодна одна из них. Поэтому нельзя сказать однозначно какая из них лучше. Необходимо учитывать индивидуальные особенности ведения вашего бизнеса.

Подчеркнем еще раз основные моменты:

- ЕНВД выгодно применять когда фактический доход выше вмененного.

- УСН 15% выгодно применять, когда сумма расходов превышает 60-70% доходов.

- ЕНВД и УСН схожи в некоторых аспектах: количество сотрудников не может превышать 100 человек и можно уменьшить налог на сумму страховых взносов (кроме УСН 15%).

- На ЕНВД нет ограничения по доходам.

- На УСН доходы не могут превышать 150 млн в год.

- На ЕНВД необходимо платить налог, даже если нет деятельности и доходов.

- На грузоперевозках при ЕНВД количество автомобилей не может превышать 20 единиц.

- ЕНВД и УСН можно совмещать, но отчитываться придется по каждой в отдельности.

Может быть полезно:

- Системы налогообложения для ИП — подробный разбор.

- Как самому открыть ИП — подробная пошаговая инструкция.

- Что открыть — ИП или ООО. Преимущества и недостатки. Таблица сравнений.

Интересно:

Каким видом деятельности собираетесь заниматься?

Вывод

Формулы, которая определяла бы, что выгоднее для организации или ИП – вменёнка или упрощенка, не существует, так как много факторов влияет на расчет налога. Как правило, чем выше доход, тем выгоднее переходить на ЕНВД.

Но для того чтобы выбрать оптимальный вариант, необходимо определить где и какой вид деятельности будет вестись, примерный уровень доходов и расходов. И уже в этом случае надо внимательно считать, что лучше – упрощёнка или вменёнка для ИП или организации.

Таким образом, для выбора режима налогообложения необходимо:

- Определить, применяется ли в регионе по месту регистрации или ведения деятельности система ЕНВД для вашего вида деятельности

- Определить, подпадаете ли вы под ЕНВД – прежде всего с точки зрения количества физических показателей

- Если подпадаете под ЕНВД, то посчитать количество физических показателей

- Выяснить размер К2 (или порядок его расчета) в местных органах власти или на сайте налоговой инспекции для вашего вида деятельности и места деятельности (этот коэффициент может отличаться даже по районам внутри города)

- Посчитать размер ЕНВД с учетом базовой доходности для физических показателей по вашему виду деятельности

Затем провести расчеты по УСН

- Определить потенциально возможный доход

- Определить размер и состав возможных расходов и проверить, указаны ли эти расходы в ст.346.16 НК РФ

- Узнать ставку налога при УСН «доходы» и «доходы минус расходы» в месте регистрации организации или ИП

- Посчитать налог при УСН с объектом «доходы» и «доходы минус расходы»

И уже полученные показатели сравнивать.

При этом не стоит забывать, что, так как ЕНВД не предусматривает нулевых деклараций, то в случае прекращения деятельности по ЕНВД надо сразу подать заявление о снятии с учета в качестве плательщика налога на вменённый доход по форме ЕНВД-4.

Иначе налог необходимо будет платить, причём даже в случае утраты физических показателей – будет рассчитываться исходя из данных предыдущего периода.

Кроме того, все доходы, не относящиеся к выбранному виду деятельности, будут облагаться по общей системе налогообложения, если не будет выбрана другая система налогообложения.

Поэтому, посчитав и приняв решение о переходе на ЕНВД, можно оставаться на УСН в отношении иных доходов или в том случае, если необходимо будет срочно «уйти» с ЕНВД, так как, хотя п.2 ст.346.13 НК РФ предусматривает переход на упрощенку в случае утраты права на ЕНВД, но могут быть разногласия с налоговиками (например, Письмо от 24.11.2014 N 03-11-09/59636).