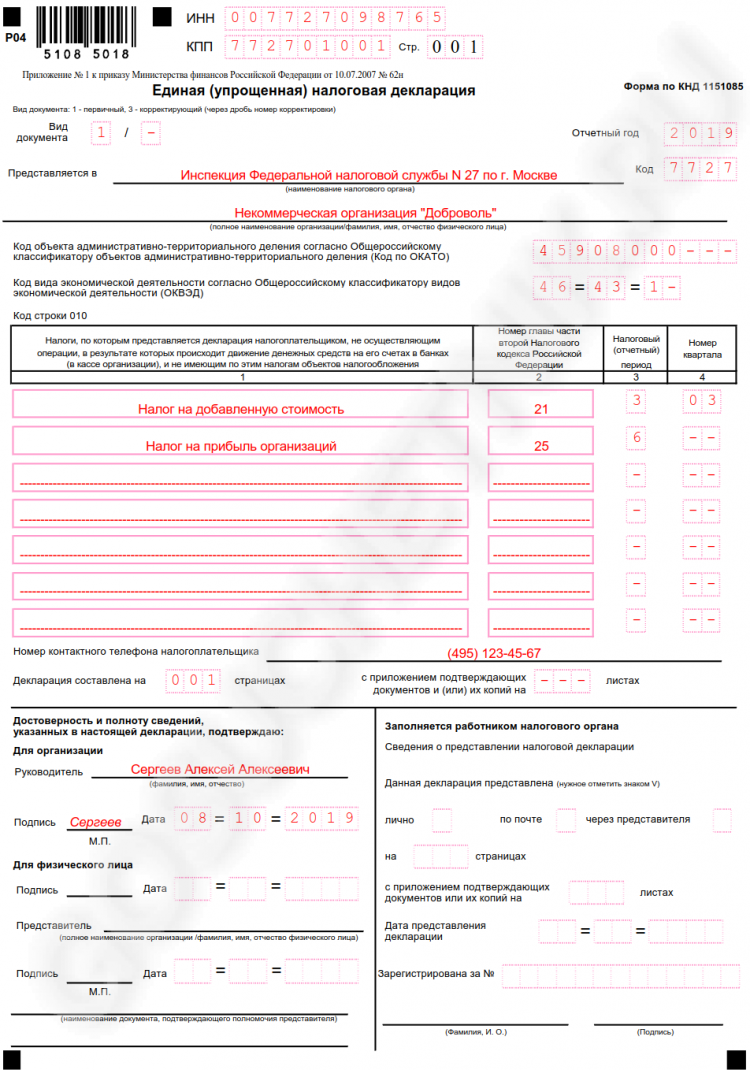

Как выглядит бланк декларации в 2020 году

Стоит обратить внимание на то, что в настоящее время применяется новый формат декларации, который разработан сотрудниками фискального органа. Документ состоит из пары страниц

Компании потребуется указать ИНН и КПП, а также первичный акт оформляется или используется повторный бланк для внесения изменений.

Прописывается название органа, куда он направляется и наименование организации, составившей его. Далее перечисляются налоги, по которым предоставлен отчет. Плательщик указывает номер своего мобильного и подтверждает достоверность предоставленной информации.

Есть раздел, подлежащий заполнению сотрудником фискального органа.

Пример декларации:

Что учесть спецрежимникам при использовании упрощенной отчетности?

Налогоплательщики, применяющие УСН или ЕСХН могут применять единую (упрощенную) декларацию. Но пользуются они этим не часто. Почему?

Рассмотрим ситуацию на примере УСН. Налоговым периодом по этому налогу является календарный год. Внутри года отчетность представлять не требуется. Получается, что по окончании года у упрощенца есть выбор:

- Представить нулевую декларацию по УСН.

- Оформить единую (упрощенную) декларацию.

В первом случае упрощенец заполнит привычную для себя декларацию по УСН и проставит в ней прочерки, если деятельность он в течение года не осуществлял. Этим он полностью исполнит свою обязанность по представлению отчетности.

Во втором случае ему тоже потребуется заполнить только одну декларацию ─ она меньше по количеству заполняемых листов, но ее применение требует обязательного выполнения 3-х условий по п. 2 ст. 80 НК РФ. А если налоговики посчитают, что налогоплательщик, подавший упрощенную отчетность, не выполнил хотя бы одно из этих условий? Тогда будет считаться, что:

- Права на подачу единой (упрощенной) декларации у него нет.

- На него наложат штраф, так как он не сдал декларацию по УСН.

Рассмотрим этот момент на примере:

Применяющее УСН ООО «Визит» в 2018 году коммерческой деятельностью не занималось. У него был действующий счет в банке с минимальным остатком средств, лежащих без движения с 2017 года. По итогам 2018 года встал вопрос о представлении в инспекцию отчетности за истекший период. Учредитель поручил этот вопрос своему родственнику-студенту, считая, что в условиях отсутствующей деятельности справиться с отчетностью будет легко.

Студент решил сдать вместо нулевой декларации по УСН единую (упрощенную) декларацию. В результате контролеры выписали ООО «Визит» штраф. Они по выписке из банка увидели движение денежных средств по расчетному счету ООО «Визит» ─ это было списание средств за банковское обслуживание (ведение счета). В результате штраф для ООО «Визит» составил 1 000 руб.

Нельзя оставить без внимания и такой спецрежим, как ЕНВД. Отчетность по нему нужно сдавать ежеквартально. Формально при выполнении условий, указанных в п. 2 ст. 80 НК РФ, у налогоплательщика существует возможность подачи единой (упрощенной) декларации. Но этого делать не стоит.

Применяющим данный режим налогоплательщикам нужно учесть, что для ЕНВД представление нулевых отчетов по мнению чиновников невозможно (за редким исключением). Поэтому про единую (упрощенную) декларацию им лучше забыть (письма Минфина России от 14.09.2009 № 03-11-06/3/233, от 02.07.2012 № 03-11-11/196) ─ этот отчет для них не подходит.

Кто сдает единую упрощенную декларацию

Данную отечность могут подавать плательщики нескольких налогов, у которых за отчетный период не было никаких операций по перемещению денежных средств по счетам в банке и через кассу, а также при отсутствии объектов или базы для налогообложения.

Данную отечность могут подавать плательщики нескольких налогов, у которых за отчетный период не было никаких операций по перемещению денежных средств по счетам в банке и через кассу, а также при отсутствии объектов или базы для налогообложения.

К таким организациям и предпринимателям относятся либо только что зарегистрированные субъекты, либо фирмы которые, вообще, не осуществляют никакой деятельности, но продолжают состоять на учете в ИФНС.

При этом не надо путать понятие отсутствие дохода и отсутствие движения денег. Ведь в первом случае расходование их производилось, а поэтому воспользоваться этой формой у компании не получится.

Нулевая отчетность по двум и более налогам заменяется одной единственной декларацией, подаваемой в упрощенном варианте. Если же компания не состоит на учете по какому-то налогу, то в перечень налогов с нулевыми объектами его включать не нужно. Это, в частности, относится к имущественным налогам (транспортный, земельный, налог на имущество и т. д.)

Фактически на общем режиме она включает в себя нулевые отчеты по налогу на прибыль (НДФЛ для физлиц), НДС.

Спецрежимники ею могут воспользоваться только на таких системах, как ЕСХН или УСН.

Важно! Еще раз обращаем ваше внимание, что данная декларация может предоставляться, только если не было движения по расчетному счету организации (кассе), а также не возникла база по данным налогам

В каком случае нельзя подать единую декларацию?

Для применения единой декларации обязательно должны выполняться определенные критерии:

Очень внимательно необходимо отнестись к определению наличия операций по расчетному счету. Для применения этого бланка необходимо, чтобы движения по счету не был вообще никакого, а не только в рамках налогооблагаемых доходов и расходов.

В частности, если за ведение счета банк регулярно взимает комиссию, налоговая служба признает это движением средств. В такой ситуации хозяйствующий субъект автоматически теряет право на заполнение упрощенной декларации, а должен подавать нулевые формы по каждому налогу.

- Для возможности включения в документ налога НДС существует еще один дополнительный критерий — у фирмы должны отсутствовать любого вида операции, которые отражаются в декларации по НДС. А к таким относятся не только продажа и приобретение товаров внутри страны, но и за нее пределами.

- Упрощенная налоговая декларация не может применяться, если нужно отчитаться по налогам с периодом в один месяц — акцизы, налог на полезные ископаемые, на игорный бизнес и т. д.

Важно! Данный бланк нельзя предоставлять вместо декларации по ЕНВД, поскольку у этой системы не может вообще быть нулевой декларации. Даже если деятельность в отчетный период не велась, то физический показатель, с которого взимается налог, у хозяйствующего субъекта все равно присутствует

В этой ситуации необходимо вообще сниматься с учета как плательщика ЕНВД.

Чем грозит несвоевременная подача ЕУД

ЕУД в плане ответственности налогоплательщика за срыв сроков подачи является уникальной формой. По остальным видам отчетности штрафы налагаются отдельно за каждый непредставленный отчет. Но поскольку в ЕУД содержится информация по нескольким видам налогов (например, НДС и налог на прибыль организаций), то штрафы будут взиматься отдельно по каждому из них. Объясняется это тем, что в случае несдачи формы в ИФНС будет отсутствовать информация по нескольким налогам сразу (письмо Минфина № 03-02-07/2-190 от 26.11.2007).

Штраф налагается в соответствии со ст.119 НК РФ: 5% от суммы налога, но не менее 1 000 руб. Поскольку ЕУД по сути своей нулевая, то суммовые значения налогов отсутствуют, а значит ставку 5% применить невозможно. Поэтому штраф будет взиматься в сумме 1 000 руб. за каждый вид налога, указанный в табличной части формы.

Помимо этого, за срыв сроков предусмотрена и административная ответственность по ст. 15.5 КоАП РФ: штраф в размере 300–500 руб., налагаемый на ответственное должностное лицо организации.

В каких случаях сдают единую упрощенную декларацию

На практике единая декларация сдается организациями и предпринимателями на общей системе налогообложения и то в довольно редких случаях.

Это связано с тем, что достаточно трудно найти компанию, у которой полностью отсутствуют какие-либо денежные операции. Как минимум, выплачивается зарплата гендиректору или списываются деньги за обслуживание расчетного счета в банке.

Но такие ситуации могут возникнуть:

Например. ООО «Солнце» зарегистрированное 10 декабря 2019 года, применяет общий налоговый режим. В организации работает один сотрудник, которому за декабрь была начислена зарплата, но в декабре она не выплачивалась. Других операций, приводящих к движению денежных средств, не было.

В декабре объектов обложения по налогу на прибыль и НДС у организации не было. Следовательно, за 2019 год ООО «Солнце» подаст одну единую декларацию по НДС и налогу на прибыль.

Обратите внимание, в единой декларации не нужно отражать налоги, по которым компания не признается налогоплательщиком. У организации в рассмотренном выше примере отсутствует имущество, поэтому и декларацию по налогу на имущество подавать не нужно (такое правило действует также для земельного и транспортного налогов)

Бывают случаи, когда единая декларация может пригодиться и бывшим плательщикам специальных налоговых режимов:

Например. ИП Петров И.А. в 2019 году применял ПСН, но деятельности при этом не вел. В конце года он утратил право на применение ПСН и был переведен на общую систему налогообложения.

В такой ситуации ему необходимо отчитаться за 2019 год по налогам общего режима (подоходный налог и НДС).

С 2015 года декларации по НДС необходимо сдавать только в электронной форме с усиленной цифровой подписью. Поэтому для сдачи деклараций Петрову И.А. придется обращаться в специализированную компанию.

Однако поскольку в 2019 году предприниматель деятельности не вел, то он может отчитаться по НДС единой упрощенной декларацией, которую разрешается сдавать в простой бумажной форме.

Подоходный налог в единой декларации отражать нельзя, поэтому за него необходимо отчитаться декларацией по форме 3-НДФЛ.