Сколько листов в единой (упрощенной) декларации? Нужно ли заполнять их все и как это сделать?

В единой (упрощенной) декларации всего 2 страницы:

- Лист 1 заполняют компании и ИП;

- Лист 1 и Лист 2 ─ физлица, не являющиеся ИП.

То есть для организаций декларация будет состоять только из одного листа, а физлицо обязано заполнить ее в полном составе (при этом заполняя Лист 2, ИНН на Листе 1 он может не указывать).

Как заполнить единую (упрощенную) декларацию? Порядок описан в приказе Минфина № 62н. Посмотрим, как оформить декларацию юрлицам.

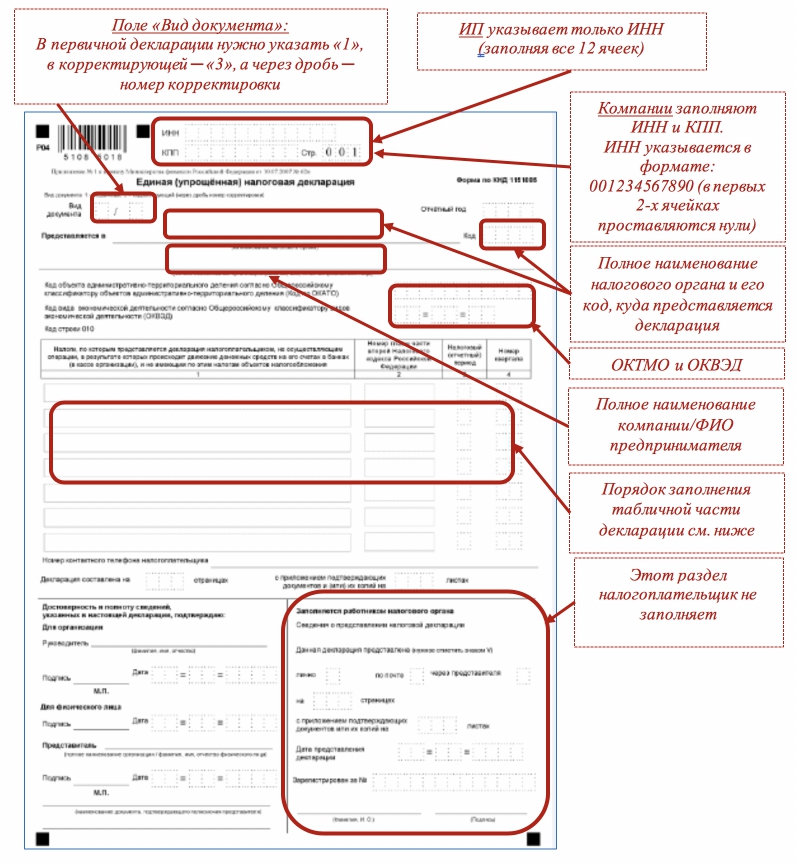

Как мы уже выяснили, компании и ИП заполняют только первый лист декларации. Он объединяет в себе привычные для налогоплательщика титульный лист (с общими данными о налогоплательщике) с необычной таблицей. В ней нет цифровых данных: налоговой базы, налоговых ставок и итоговой суммы налога. У таблицы особое назначение ─ информационное. С ее помощью налогоплательщики сообщают налоговым инспекторам о том, по каким налогам и за какой период у них нулевые показатели.

Как заполнить отдельные поля Листа 1 единой (упрощенной) декларации, показано на схеме:

Откуда взять данные для заполнения ОКТМО и ОКВЭД:

- ОКТМО ─ из классификатора территорий муниципальных образований ОК 033-2013.

- ОКВЭД ─ из общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС ред. 2).

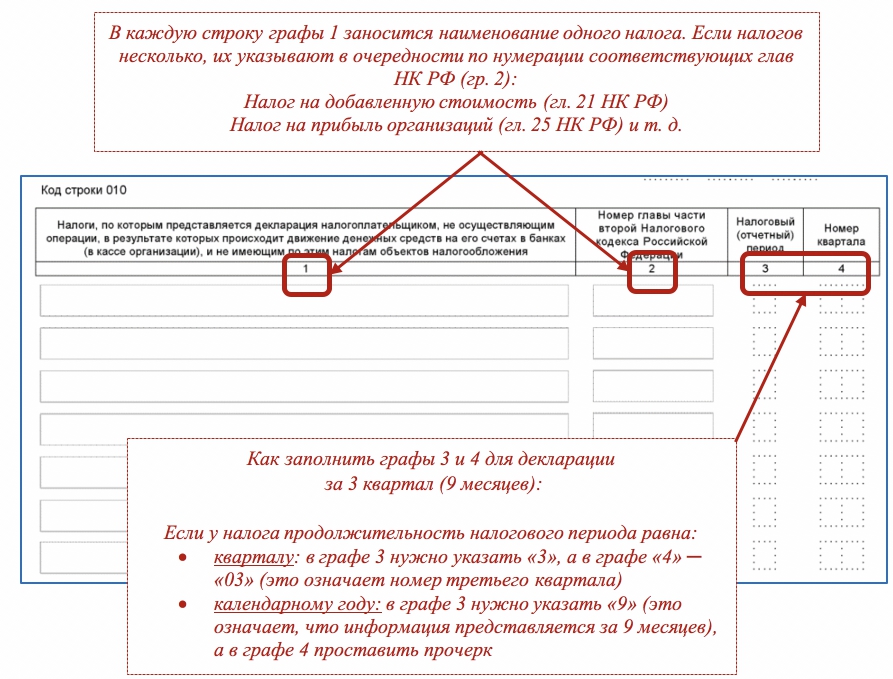

Основная (табличная) часть декларации заполняется с учетом следующих правил:

Покажем на примере, как заполнить табличную часть декларации:

ООО «Привет» зарегистрировался в налоговых органах в сентябре 2018 года. Компания не подавала уведомления о переходе на специальный налоговый режим и планирует применять ОСНО. Это означает, что по окончании 3 квартала она обязана отчитаться как минимум по НДС и налогу на прибыль (если объекты налогообложения отсутствуют вообще), а также по другим налогам, если объекты налогообложения по ним имеются.

У ООО «Привет» есть выбор:

Представить в инспекцию:

- две нулевые декларации (по НДС и налогу на прибыль) ─ вариант № 1.

- одну единую (упрощенную) декларацию ─ вариант 2.

Компания выбрала вариант № 2 и заполнила табличную часть декларации:

ООО «Привет» по окончании 3 квартала представило декларацию в инспекцию по месту своего нахождения 22.10.2018. Думаете, что компания опоздала с отчетом? Оказывается, декларация подана вовремя ─ эта последний день, когда можно отчитаться за 3 квартал без штрафа. Установленная в п. 2 ст. 80 НК РФ дата (20-е число после окончания отчетного/налогового периода) для отчетного периода за 3 квартал 2018 года совпадает с выходным и переносится на ближайший рабочий понедельник (п. 7 ст. 6.1 НК РФ).

Принимая решение в пользу единой (упрощенной) декларации, обязательно проверьте себя перед каждым отчетным периодом на соответствие условиям, указанным в п. 2 ст. 80 НК РФ.

Покажем на примере, как можно пострадать материально, если не учесть эти условия.

ООО «Красное поле» применяет ОСНО. Компания зарегистрировалась в апреле 2018 года, но пока никакой предпринимательской деятельностью не занималась. По итогам полугодия она отчиталась с помощью единой (упрощенной) декларации. Таким же способом она планировала отчитаться и за 3 квартал. Однако она учла, что с расчетного счета компании в сентябре 2018 год (за счет собственных средств учредителя) были перечислены денежные средства в оплату за услуги оператору ЭДО.

По п. 2 ст. 80 НК РФ движение денег по расчетному счету ─ это нарушенное условие, не позволяющее заменить представление деклараций единой (упрощенной) декларацией. В результате компании назначили штраф в размере по 1 000 руб. по каждой несданной декларации (НДС и налогу на прибыль) ─ п. 1 ст. 119 НК РФ.

Если бы вовремя было проверено выполнение критериев по п. 2 ст. 80 НК РФ и представлены налоговикам нулевые декларации вместо единой (упрощенной), штрафа удалось бы избежать.

Как заполняется ЕУД в 2018 году

Бланк ЕУД утверждается Минфином, в 2018 году действует образец, введенный приказом 62н. Он включает два листа, из которых хозяйствующий субъект вносит данные только на первый.

Единая налоговая декларация за 3 квартал 2018 содержит следующую информацию:

- название и код инспекции, куда направляются данные;

- наименование бизнес-субъекта;

- его ИНН и КПП;

- его ОКТМО и код вида деятельности;

- номер года, за который фискалам направлены данные;

- тип отчета (цифра «1» означает первичное представление, «2» – повторную сдачу после внесения исправлений, через слеш указывается номер корректировки).

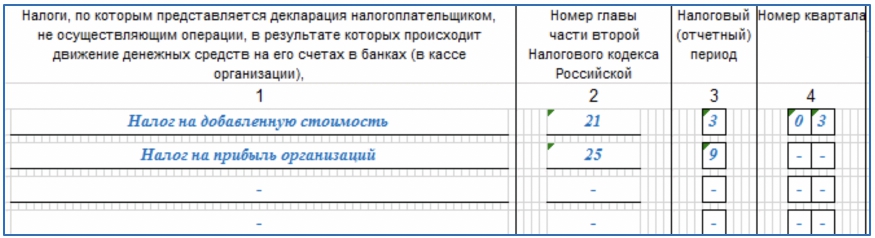

Ниже в форме содержится таблица, которую нужно заполнить данными о налоговых обязательствах компании. Бизнес-субъекты на общем режиме вносят данные по двум строкам. Итог выглядит следующим образом:

| Глава Налогового Кодекса | Период | Квартал | |

| НДС | 21 | 3 | 03 |

| Налог на прибыль | 25 | 3 (6, 9) | ____ |

Хозяйствующие субъекты на УСН заполняют в табличной части единой упрощенной налоговой декларации за 3 кв. 2018г всего одну строку. Она выглядит так:

| Налог по УСН | 26.2 | ____ |

В строчках таблицы, которые не подлежат заполнению, проставляются прочерки.

Под табличной частью хозяйствующий субъект указывает свои контактные данные, количество страниц, на которых представляется отчетная форма. Ниже идет подпись генерального директора (предпринимателя) или иного уполномоченного лица, подтверждающего достоверность представляемых в ИФНС данных.

Заполнение упрощенной отчетности в третьем квартале

Разберемся, как правильно заполнить единую налоговую декларацию за 3 квартал 2017 года:

- Фирмы прописывают ИНН и КПП на основе свидетельства о регистрации. Частным бизнесменам необходимо указать только ИНН, так же на основании данного свидетельства.

- Если отчетность за третий квартал сдается первый раз, в строчке «вид документа» прописывается цифра один. Если же подается корректирующий отчет, в данной строчке проставляется цифра 3, а потом через дробь номер корректировки по порядку.

- Прописывается год отчета, за который осуществляется сдача декларации, то есть 2017.

- Поле «предоставляется в» предназначается для указания названия территориального отделения, в которое осуществляется подача, а «код» — для указания цифрового кода этого отделения.

- Прописывается ОКТМО и ОКВЭД.

Сведения в таблицу вносятся в таком порядке:

- Первая графа – наименование налога, по которому отчитывается субъект предпринимательства.

- Вторая графа – порядковый номер главы НК РФ, который соответствует налогу из предыдущей графы.

- Третья и четвертая графы:

- В случае, когда налоговым периодом признается квартал, в третьей графе прописываются цифры 03, а в четвертой графе прописывается номер квартала, в нашем случае, тоже 03.

- В случае, когда налоговым периодом признается год, а периоды отчета устанавливаются методом нарастающего итога, четвертую графу заполнять вообще не нужно, а в третьей графе прописывается цифра, соответствующая периоду отчета. В нашем случае, цифра 9, обозначающая девять месяцев.

Кто сдает и куда

Согласно п. 2 стат. 80 НК единая упрощенная налоговая декларация формируется в тех случаях, когда налогоплательщик в силу разных причин не ведет в отчетном периоде хоздеятельность; не осуществляет расчетно-кассовых операций и не имеет соответствующих объектов налогообложения по отдельным налогам. На практике эта формулировка означает следующее: чтобы юрлицо/ИП имело право применить универсальный бланк, в отчетном периоде должны полностью отсутствовать движения средств в кассе и на расчетных счетах, а также объекты налогообложения по транспортным средствам, земельным участкам и другому имуществу.

Является ли обсуждаемая норма обязанностью хозяйствующих субъектов или только правом? Можно ли отчитываться в традиционном порядке даже при условии приостановки (простоя) деятельности фирмы? По разъяснениям специалистов контрольных ведомств сдача деклараций по каждому налогу в отдельности не запрещена, поскольку единая форма создана в целях упрощения учета, но не является обязательной. Если руководителем принято решение о целесообразности предоставления всей отчетности, при отсутствии деятельности необходимо составлять «нулевые» декларации.

Понятия ЕУНД и упрощенная декларации – различны. Первая представляется по ряду налогов, вторая – по налогу, уплачиваемому в результате использования специального налогового режима УСН. Уполномоченный орган сдачи – территориальное подразделение ИФНС по месту регистрации налогоплательщика для юрлиц, месту проживания – для предпринимателей. По каким фискальным платежам подается единая декларация?

ЕУНД заменяет отчетность по следующим видам налогов:

- На общем режиме ОСНО – по НДС, прибыли.

- На упрощенном спецрежиме УСН – по налогу в части упрощенки.

- На ЕСХН – по налогу в части сельхоздеятельности.

Не допускается сдача единой упрощенной формы по страховым взносам, НДФЛ, НДПИ, акцизам, а также налогу с игорного бизнеса. Относительно вмененки позиция налоговиков едина – по этому налогу нулевой деятельности быть не может. Если нет доходов, остаются физические показатели, из которых и ведется расчет налога при ЕНВД. А чтобы законно не уплачивать налог и не подавать декларацию, вмененщику предварительно требуется сняться с учета в своей ИФНС.

Формат сдачи

Составление отчетности возможно на компьютере или же на бумажном бланке. Эта декларация в отличие от НДС не обязательно должна заполняться только электронно.

Вариантов сдачи на сегодняшний день предусмотрено три:

- Первый подразумевает личное посещение ИФНС и представление отчетности в бумажном формате. При этом один экземпляр документации остается в налоговой инспекции, второй – с отметками о принятии у налогоплательщика. Днем сдачи признается день получения ЕУНД специалистом ИФНС.

- Второй заключается в отправке формы через Почту РФ. Письмо обязательно должно содержать опись вложения и быть ценным. Подтверждением того, что документы переданы по назначению служит заверенная почтовым работником опись – один экземпляр вкладывается в конверт, второй передается «на руки» отправителю. Днем сдачи признается день отправления.

- Третий способ позволяет сдать отчет через ТКС или напрямую на федеральном сайте ФНС. Для успешной отправки документации в электронном виде, необходимо иметь заверенную подпись ЭЦП или заключить договор на обслуживание с ОД. Днем сдачи признается день отправки отчета по защищенным каналам связи.

Подать сведения налогоплательщик вправе сам либо через уполномоченного представителя. В последнем случае требуется заверение полномочий физлица. Для этого организации выдают доверенность, подписанную руководителем предприятия; от ИП требуется нотариальное заверение. Отчетность, поданная представителем, как и вся прочая, заверяется печатью налогоплательщика и подписями ответственных лиц. Представитель (гражданин или компания) расписывается в конце титульного листа.

Сроки сдачи единой упрощенной декларации

В соответствии с абз. 4 п. 2 стат. 80 НК подается декларация до 20-го числа последующего за отчетным периодом месяца. Периодичность сдачи – 1 квартал, полугодие, 9 мес. и год. Следовательно, в 2017 г. действуют такие обязательные сроки представления ЕУНД:

- За 1 кв. 2017 г. – до 20.04.17 г.

- За полугодие 2017 г. – до 20.07.17 г.

- За 9 мес. 2017 г. – до 20.10.17 г.

- За 2017 г. – до 22.01.18 г. (срок перенес в связи с выходными днями).

Соответственно, получается, что выгоднее сдавать единую упрощенную форму только тем налогоплательщикам, которые применяют в своей деятельности общую систему. Для таких компаний составление ЕУНД действительно помогает облегчить и упростить учет. Ведь по традиционным правилам при отсутствии деятельности необходимо ежеквартально отчитаться по НДС, прибыли, объектам имущества (при условии постановки активов на баланс). А единая форма позволяет законно заменить несколько деклараций на одну.

Все прочие налогоплательщики, то есть те, кто применяет упрощенку или сельхозналог, итак представляют в свою налоговую инспекцию всего один вид отчетности по уплачиваемому налогу. Следовательно, у них просто заменяется один документ на другой, а периодичность и обязанность по составлению форм различается составом отчетности, но не отменяется полностью. А значит смысла в такой замены глобального нет. Тем не менее, окончательное решение о целесообразности сдачи единого упрощенного отчета принимает руководитель предприятия или предприниматель с учетом особенностей сложившейся ситуации.

Сроки подачи единой декларации и куда подается

Единая упрощенная налоговая декларация при отсутствии деятельности подается по истечению отчетного периода (квартала, полугодия 9 месяцев, по прошествию года), не позднее 20 числа месяца, который следует за отчетным.

Отчетность предоставляется в налоговую инспекцию:

- Для индивидуальных предпринимателей – по месту прописки (регистрации).

- Для организаций – по месту нахождения, указанному в учредительных документах.

Каким способом подать в ИФНС единую декларацию в 2015-2016 году

На сегодня есть три варианта подачи данной отчетности:

- На бумажном носителе, для этого необходимо предоставить его в ИНФС лично либо через представителя. Следует подготовить 2 экземпляра – один для налоговой, а второй с отметкой о принятии оставить себе – понадобиться для подтверждения факта сдачи.

- С помощью почты России, ценным письмом с описью вложения и желательно с объявленной стоимость. Дата принятия конверта сотрудниками почты будет считаться датой сдачи в налоговую инспекцию.

- При помощи сервисов электронной сдачи документов через интернет, по договору Электронного Документооборота.

Внимание! При подаче декларации через представителя (доверенного лица) потребуется оформленная от вас доверенность.

Порядок заполнения

Старый бланк декларации утвержден Минфином еще в 2007 г. (Приказ № 62н от 10.07.07 г.), но до сих пор является актуальным. Этим же нормативно-правовым документом принят Порядок заполнения формы. Рассмотрим основные правила, которые помогут при составлении отчета за 3 квартал.

Регламент внесения данных в ЕУНД (единую упрощенную налоговую декларацию):

- При заполнении используются только черные или синие чернила.

- При машинописном способе заполнения документ распечатывается.

- Ошибки и помарки при формировании не допускаются, равно как и применение корректирующих средств и их аналогов. Если требуется внести исправление, неверная запись перечеркивается, указываются нужные данные с заверением подписью ответственного сотрудника и печатью налогоплательщика (при наличии). Дополнительно ставится дата корректировки.

- В верхних графах каждого листа указывается ИНН/КПП компании – данные берутся из регистрационных документов. Предприниматели указывают только ИНН, а также вправе не приводить ИНН при условии заполнения стр. 2 отчета. При заполнении значения пустые ячейки остаются слева с проставлением нулей.

- Отчет состоит из 2 стр., обязательной из которых является первая. Вторую страницу следует заполнять физлицам, не указывающим ИНН.

- Кодировка вида декларации – значение указывается в зависимости от того, какой отчет представляется: 1 – для первичного, 3 – для корректировки. Уточнение данных требуется в случае неполного или недостоверного заполнения исходных сведений.

- Кодировка ОКАТО – здесь указывается значение ОКТМО (разъяснения ФНС даны в Письме № ЕД-4-3/18585 от 17.10.13 г.).

- Кодировка ОКВЭД – указывается основной код.

- Таблица по налогам – наименования фискальных платежей в гр. 1 приводятся в порядке очередности по главам НК РФ – в гр. 2. Период проставляется согласно порядку налогообложения. К примеру, по НДС – это квартал с заполнением значения «3» в гр. 3 и значений «01», «02», «03» или «04» в гр. 4, а по прибыли гр. 4 не заполняется, а в гр. 3 данные вносятся в виде кода – «3», «6», «9» или «0».

- Достоверность информации подтверждают подпись руководителя и печать (при наличии).