ОБ УТВЕРЖДЕНИИ ФОРМЫ ЕДИНОЙ (УПРОЩЕННОЙ) НАЛОГОВОЙ ДЕКЛАРАЦИИ И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ

В соответствии с статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2001, N 53, ст. 5016; 2004, N 27, ст. 2711; 2006, N 31, ст. 3436; 2007, N 1, ст. 31) приказываю:

1. Утвердить форму единой (упрощенной) налоговой декларации согласно приложению N 1 к настоящему Приказу.

2. Утвердить Порядок заполнения единой (упрощенной) налоговой декларации согласно приложению N 2 к настоящему Приказу.

Министр А.Л.КУДРИН

Приложение N 1 к Приказу Министерства финансов Российской Федерации от 10.07.2007 N 62н

При заполнении налоговой декларации, начиная с 01.01.2014 до утверждения новой формы налоговой декларации в поле «код » рекомендуется указывать код (Письмо ФНС РФ ).

| Штрихкод | ||||||||||||||||||||||||||||||||||||||

| ИНН | ||||||||||||||||||||||||||||||||||||||

| 51085018 | КПП | Стр. | 1 | |||||||||||||||||||||||||||||||||||

| Форма по КНД 1151085 | ||||||||||||||||||||||||||||||||||||||

| Единая (упрощенная) налоговая декларация | ||||||||||||||||||||||||||||||||||||||

| Вид документа: 1 — первичный, 3 — корректирующий (через дробь номер корректировки) | ||||||||||||||||||||||||||||||||||||||

| Вид документа | Отчетный год | |||||||||||||||||||||||||||||||||||||

| Представляется в | Код | |||||||||||||||||||||||||||||||||||||

| (наименование налогового органа) | ||||||||||||||||||||||||||||||||||||||

| (полное наименование организации/фамилия, имя, отчество физического лица) | ||||||||||||||||||||||||||||||||||||||

| Код объекта административно-территориального деления согласно Общероссийскому классификатору объектов административно- территориального деления (код по ОКАТО) | ||||||||||||||||||||||||||||||||||||||

| Код вида экономической деятельности согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) Код строки 010 | ||||||||||||||||||||||||||||||||||||||

| . | . | |||||||||||||||||||||||||||||||||||||

| Налоги, по которым представляется декларация налогоплательщиком, не осуществляющим операции, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющим по этим налогам объектов налогообложения | Номер главы части второй Налогового кодекса Российской Федерации | Налоговый (отчетный) период | Номер квартала | |||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||||||||||||||||||||||

| Номер контактного телефона налогоплательщика | ||||||||||||||||||||||||||||||||||||||

| Декларация составлена на | страницах | с приложением подтверждающих документов или их копий на | листах | |||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю: | Заполняется работником налогового органа | |||||||||||||||||||||||||||||||||||||

| Для организации | ||||||||||||||||||||||||||||||||||||||

| Руководитель: | Сведения о представлении налоговой декларации | |||||||||||||||||||||||||||||||||||||

| (фамилия, имя, отчество (полностью) | Данная декларация представлена (нужное отметить знаком V) | |||||||||||||||||||||||||||||||||||||

| лично | по почте | через представителя | ||||||||||||||||||||||||||||||||||||

| Подпись | Дата | |||||||||||||||||||||||||||||||||||||

| М.П. | ||||||||||||||||||||||||||||||||||||||

| на | страницах | |||||||||||||||||||||||||||||||||||||

| Для физического лица | ||||||||||||||||||||||||||||||||||||||

| с приложением подтверждающих документов или их копий на | листах | |||||||||||||||||||||||||||||||||||||

| Подпись | Дата | Дата представления декларации | ||||||||||||||||||||||||||||||||||||

| Представитель | Зарегистрирована за N | |||||||||||||||||||||||||||||||||||||

| (полное наименование организации/фамилия, имя, отчество физического лица) | ||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | |||||||||||||||||||||||||||||||||||||

| М.П. | ||||||||||||||||||||||||||||||||||||||

| Фамилия, И.О. | Подпись | |||||||||||||||||||||||||||||||||||||

| (название документа, подтверждающего полномочия представителя) | ||||||||||||||||||||||||||||||||||||||

| Штрихкод | |||||||||||||||||||||||||||||||||||||||

| ИНН | |||||||||||||||||||||||||||||||||||||||

| 51085025 | КПП | Стр. | 2 | ||||||||||||||||||||||||||||||||||||

| Форма по КНД 1151085 | |||||||||||||||||||||||||||||||||||||||

| Сведения о налогоплательщике — физическом лице, не являющемся индивидуальным предпринимателем | |||||||||||||||||||||||||||||||||||||||

| В случае, если в декларации не указывается ИНН, сообщаю: | |||||||||||||||||||||||||||||||||||||||

| Фамилия, имя, отчество физического лица | |||||||||||||||||||||||||||||||||||||||

| Дата рождения | |||||||||||||||||||||||||||||||||||||||

| Место рождения | |||||||||||||||||||||||||||||||||||||||

| Гражданство | Код страны | ||||||||||||||||||||||||||||||||||||||

| Вид документа, удостоверяющего личность | Код | ||||||||||||||||||||||||||||||||||||||

| Серия и номер документа, удостоверяющего личность | |||||||||||||||||||||||||||||||||||||||

| Кем выдан | |||||||||||||||||||||||||||||||||||||||

| Дата выдачи документа | |||||||||||||||||||||||||||||||||||||||

| Место жительства в Российской Федерации (место пребывания физического лица) | |||||||||||||||||||||||||||||||||||||||

| Почтовый индекс | |||||||||||||||||||||||||||||||||||||||

| Субъект Российской Федерации | Код | ||||||||||||||||||||||||||||||||||||||

| Район | |||||||||||||||||||||||||||||||||||||||

| Город | |||||||||||||||||||||||||||||||||||||||

| Населенный пункт (село, поселок и т.д.) | |||||||||||||||||||||||||||||||||||||||

| Улица (проспект, переулок и т.д.) | |||||||||||||||||||||||||||||||||||||||

| Номер дома (владения) | |||||||||||||||||||||||||||||||||||||||

| Номер корпуса (строения) | |||||||||||||||||||||||||||||||||||||||

| Номер квартиры |

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||||||||||||

| Физическое лицо | |||||||||||||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | ||||||||||||||||||||||||||||||||||||||||||||||||

| Представитель | |||||||||||||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | ||||||||||||||||||||||||||||||||||||||||||||||||

Приложение N 2 к Приказу Министерства финансов Российской Федерации от 10.07.2007 N 62н

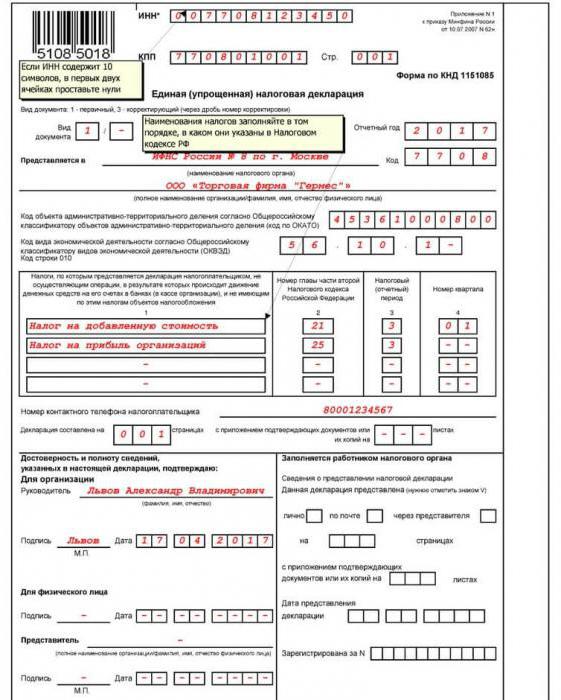

Заполняем ЕУД на юрлицо

Образец заполнения единой упрощенной налоговой декларации представлен ниже и показан по отношению к первой странице на рисунке.

Налогоплательщик заполняет всю декларацию, за исключением правой нижней части на первой странице, которую заполняет и делает отметки сотрудник ИФНС.

Первая страница имеет номер 001. Она заполняется следующим образом. Проставляется код вида документа: если он первичный, то 1, если скорректированный, то 3, через слеш указывается номер корректировки. При этом куда делась 2 история умалчивает, но требуется заполнять так, как того требует ФНС.

Указывается год, являющийся отчетным.

Указывается ИФНС, в которую подается ЕУД с приведением ее полного названия и кода.

Далее указывается полное название юридического лица либо ФИО ИП.

Указываем код ОКТМО вместо ОКАТО.

Указываем код согласно ОКВЭД.

Указываются налоги или налог, по которому предоставляется ЕУД. При указании налогов приводим в соседней колонке номер главы НК. Указываем налоговые или авансовые периоды платежей. В случае если налоги уплачиваются по разным периодам, образец заполнения единой упрощенной налоговой декларации по 3 колонке «Налоговый (отчетный) период» и 4 колонке:

- По каждому кварталу: проставляется цифра 3 в колонке. В 4 колонке проставляем номер квартала, идущий с первоначальной цифрой 0, например, 01 и т. п.

- По отчетным периодам: 3 — квартал, 6 — полгода, 9 — за январь-сентябрь, 0 — за 12 месяцев. 4 колонка не заполняется. Так указано в тексте Приказа Минфина, который был подписан еще Кудриным. Однако следом в этом приказе приведен пример, в котором данная колонка заполнена.

Указываются контактные данные налогоплательщика в виде телефона.

Указываем число страниц представляемой декларации.

Указываем число листов приложений, к которым относятся копии документов (как правило, оригиналы ИФНС не принимает), которые подтверждают полномочия представителя. Иных приложений не предусматривается.

Заверяется декларация подписью с полной расшифровкой и печатью руководителя. В случае если ИП не имеет печати, проставляется только подпись. Те же требования распространяются и на представителя юридического или физического лица. В случае если декларация подается представителем, то необходимо в приложение добавить копию документа, подтверждающего его полномочия, а в декларации указать название данного документа.

Таблица самых важных сведений о декларации

ЕНД представляет собой нулевой отчет, сдаваемый компаниями или ИП вместо комплекта нулевых деклараций по нескольким налогам. Но заменить оформление нескольких «нулевок» объединенным отчетом получится не всегда.

Обычно это происходит, когда налоговые показатели у компании или ИП принимают нулевое значение в отчетном периоде по причине отсутствия или приостановления деятельности. При этом представить ЕНД можно только в при одновременном соблюдении 2 условий — если в отчетном периоде:

- не происходило связанных с предпринимательской деятельностью движений денег (на расчетном счете или по кассе),

- не было объектов налогообложения.

Каждая налоговая декларация обладает своими отличительными признаками (порядок заполнения, сроки сдачи и т. д.), и ЕНД — не исключение. Ниже в таблице рассмотрены ее особенности и приведены ответы на самые важные вопросы:

| Вопрос | Ответ |

| Кто имеет право сдавать ЕНД | Компании и ИП, у которых (ст. 80 НК РФ):

· В отчетном периоде не было движений денежных средств по счетам в банке и/или в кассе. · Отсутствовали объекты налогообложения по тем налогам, плательщиком которых является отчитывающаяся компания или ИП. |

| Декларации по каким налогам заменяет ЕНД | Налоги, по которым налоговый период — год или квартал. |

| По каким налогам нельзя отчитаться с помощью ЕНД | · Налоги, по которым налоговый период равен месяцу (НДПИ, акцизы, налог на игорный бизнес).

· ЕНВД (при отсутствии в отчетном периоде деятельности, обязанность по уплате налога остается). |

| Каким НПА описаны правила заполнения и представления ЕНД | Порядок формирования ЕНД рассмотрен подробно в приказе Минфина РФ от 10.07.2007 № 62н. |

| Куда и кому направлять ЕНД | В налоговый орган по:

· местонахождению компании. · местожительству физлица. |

| Срок подачи ЕНД | Не позднее 20-го числа месяца, следующего за истекшими кварталом (полугодием, 9 месяцами, календарным годом). |

| Формы сдачи ЕНД | · На бумаге.

· В электронном виде. |

Сроки предоставления отчета

Закон определяет, что декларацию нужно отправлять в те же самые периоды, в которые в обычном случае подается отчетность по указанным в документе налогам.

По квартальным налогам отчет формируется и отправляется до 20 числа месяца, который идет за окончанием квартала.

Если в декларацию включены налоги со сроком отчета в календарный год, то бланк необходимо отправить до 20 января года, который идет за годом отчетности. Это распространяется, к примеру, на УСН, налог на имущество, налог на прибыль.

Таким образом, в 2018 году декларация будет отправляться:

- За 4 квартал 2017 и по годовым налогам 2017 — до 22 января;

- За 1 квартал 2018 — до 20 апреля;

- За 2 квартал 2018 — до 20 июля;

- За 3 квартал 2018 — до 22 октября;

- За 4 квартал 2018 и по годовым налогам — до 21 января 2019 года.

В каких случаях сдают единую упрощенную декларацию

На практике единая декларация сдается организациями и предпринимателями на общей системе налогообложения и то в довольно редких случаях.

Это связано с тем, что достаточно трудно найти компанию, у которой полностью отсутствуют какие-либо денежные операции. Как минимум, выплачивается зарплата гендиректору или списываются деньги за обслуживание расчетного счета в банке.

Но такие ситуации могут возникнуть:

Например. ООО «Солнце» зарегистрированное 10 декабря 2019 года, применяет общий налоговый режим. В организации работает один сотрудник, которому за декабрь была начислена зарплата, но в декабре она не выплачивалась. Других операций, приводящих к движению денежных средств, не было.

В декабре объектов обложения по налогу на прибыль и НДС у организации не было. Следовательно, за 2019 год ООО «Солнце» подаст одну единую декларацию по НДС и налогу на прибыль.

Обратите внимание, в единой декларации не нужно отражать налоги, по которым компания не признается налогоплательщиком. У организации в рассмотренном выше примере отсутствует имущество, поэтому и декларацию по налогу на имущество подавать не нужно (такое правило действует также для земельного и транспортного налогов)

Бывают случаи, когда единая декларация может пригодиться и бывшим плательщикам специальных налоговых режимов:

Например. ИП Петров И.А. в 2019 году применял ПСН, но деятельности при этом не вел. В конце года он утратил право на применение ПСН и был переведен на общую систему налогообложения.

В такой ситуации ему необходимо отчитаться за 2019 год по налогам общего режима (подоходный налог и НДС).

С 2015 года декларации по НДС необходимо сдавать только в электронной форме с усиленной цифровой подписью. Поэтому для сдачи деклараций Петрову И.А. придется обращаться в специализированную компанию.

Однако поскольку в 2019 году предприниматель деятельности не вел, то он может отчитаться по НДС единой упрощенной декларацией, которую разрешается сдавать в простой бумажной форме.

Подоходный налог в единой декларации отражать нельзя, поэтому за него необходимо отчитаться декларацией по форме 3-НДФЛ.

В каком случае нельзя подать единую декларацию?

Предусмотренные требования НК РФ по порядку применения упрощенной декларации обязательно должны быть соблюдены.

Предприятия и ИП, прежде чем сдать этот отчет, обязательно должны все досконально изучить. Отсутствие операций должны быть полным.

Не допускаются даже безобидные на первый взгляд платежи, которые кредитное учреждение взимает с хозяйствующего субъекта автоматически в соответствии с договором за обслуживание расчетного счета. ИФНС сразу же отметит движение по счету и потребует сдавать отчеты по каждому виду налогов.

Кроме этого, для налогоплательщиков по НДС предусмотрено нормами права еще одно условие — у них не должно быть операций как внутри государства, так и за его пределами. То есть отсутствовать внешнеэкономическая деятельность.

Нельзя единой упрощенной декларацией отчитаться по таким налогам, как акцизы, на игорный бизнес, на использование полезных ископаемых.

Важно! В связи с отсутствием возможности представления нулевых отчетов на вмененном режиме, единую упрощенную декларацию нельзя подавать вместо декларации по ЕНВД.

Способы подачи единой налоговой декларации

Заполненная декларация может попасть в налоговую службу тремя способами:

- Лично в руки инспектору — налогоплательщик должен заполнить декларацию от руки, либо на компьютере, в двух копиях, и принести их в налоговую службу. Это может делать как лично директор либо ИП, так и его представитель по доверенности. Инспектор ставит на втором экземпляре отметку о получении.

- Почтовым отправлением — декларацию нужно отправить в конверте с описью вложения. Письмо должно быть ценным заказным. Квитанция и опись остаются у налогоплательщика как подтверждение отправки.

- Через интернет — производится при наличии ЭЦП и договора со спецоператором связи.

Внимание! Если у субъекта нанято более 100 работников по данным отчета о среднесписочной численности, то отправлять декларацию он обязан только в электронном виде.