Нулевая отчетность

Если у предпринимателя отсутствовал облагаемый доход в течение отчетного периода, ему все равно нужно передать в налоговую отчет 3-НДФЛ с нулевыми показателями. Ее заполнение имеет некоторые особенности.

В документ обязательно включаются три листа — титульный, раздел 1 и раздел 2.

Титульный лист оформляется стандартно, как и для простой декларации.

На листе с разделом 2 необходимо указать:

- ИНН предпринимателя;

- Фамилию и инициалы;

- Налоговую ставку.

Все остальные графы на этом листе необходимо прочеркнуть.

На листе с разделом 1 заполняются:

- Снова ИНН и Ф.И.О.;

- В строку 010 записывается код «3» – отсутствие выплаты налога;

- Код КБК, соответствующий уплате НДФЛ предпринимателем;

- Код ОКТМО.

Все оставшиеся графы также прочеркиваются. После полного оформления листов они нумеруются по порядку, а также каждый лист подписывается ИП.

Образец заполнения 3-НДФЛ в 2020 году для ИП

Для примера введем исходные данные, по которым ИП составит 3-НДФЛ за 2019 год.

|

Показатель |

Расчет удержанного в Австрии налога |

Расчет налога в 3-НДФЛ |

|

Доход |

2000 евро |

139 360,20 руб. (2000 х 69,6801) |

|

Ставка НДФЛ |

15% |

13% |

|

Удержан налог |

300 евро = 20 904 руб. (2000 х 69,6801) |

18 117 руб. |

|

В результате зачета НДФЛ подлежит возврату из бюджета |

20 904 – 18 117 = 2787 (руб.) |

Доходы от предпринимательской деятельности и вычеты за каждый квартал 2019 года приведем в таблице (руб.):

|

Квартал 2019 |

Доходы |

Профессиональный вычет |

Стандартный вычет на 3-го ребенка (пп. 4 п. 1 ст. 218 НК РФ)* |

Расчет суммы НДФЛ к уплате по итогам отчетных и налогового периода |

||||

|

Материалы |

Амортизация |

Оплата труда |

Прочие расходы |

Итого |

||||

|

1 |

390 000 |

170 000 |

30 000 |

100 000 |

9000 |

309 000 |

6000 |

(390 000 – (309 000 + 6000)) х 13% = 9750 |

|

2 |

450 000 |

210 000 |

30 000 |

120 000 |

7000 |

367 000 |

(450 000 – 367 000) х 13% = 10790 |

|

|

3 |

510 000 |

250 000 |

30 000 |

130 000 |

7500 |

417 500 |

(510 000 – 417 500) х 13% = 12025 |

|

|

4 |

470 000 |

220 000 |

30 000 |

110 000 |

8000 |

368 000 |

(1 820 000 – (1 461 500 + 6000)) х 13% – (9750 + 10 790 + 12 025) = 13 260 |

|

|

ИТОГО |

1 820 000 |

850 000 |

120 000 |

460 000 |

31 500 |

1 461 500 |

6000 |

(1 820 000 – (1 461 500 + 6000)) х 13% = 45 825 |

* Сумма дохода с начала года превысила 350 000 руб. в марте, поэтому вычет на 3-го ребенка предоставлен только в январе и феврале 2019 года.

В разделе 1 плательщик подведет итог в разрезе каждого КБК:

-

НДФЛ к уплате с доходов от предпринимательской деятельности составит 13260 руб.;

-

сумма излишне удержанного налога с дивидендов к возврату – 2787 руб.

Образец 3-НДФЛ 2019 года для ИП Пименовой А.А. будет выглядеть так:

Способы предоставления

Существует несколько возможностей представить декларацию 3-НДФЛ в ИФНС:

- Можно прийти в налоговую и лично инспектору подать отчет на бумажном носителе. При этом варианте нужно составить декларацию в двух экземплярах, чтобы инспектор одну забрал при приеме, а на второй мог проставить отметку о том, что отчет принят.

- Отчет может сдать в ИФНС представитель физлица. Для этого необходимо оформить на него доверенность.

- Отправить декларацию 3-НДФЛ через отделение почтовой связи — для этого его нужно вложить в конверт, составить опись вложения и направить в налоговую ценное письмо.

- Воспользоваться электронным документооборотом — у физлица при этом обязательно должна быть квалифицированная ЭЦП. Он может отправить декларацию через сервис или специализированную программу. В последнем случае нужно еще будет оформить договор с организацией, выступающей спецоператором.

Что такое нулевая декларация 3-НДФЛ

Начинающие бизнесмены чаще всего сталкиваются с подачей нулевой декларации. Именно при старте бизнеса в первые месяцы доходов нет. Кроме того, не сразу все зарегистрированные ИП начинают работать, поэтому изначально прибыли нет. Ситуация, когда в отчетном году нет доходов, может произойти, если ИП приостанавливает свою деятельность по каким-либо причинам.

Если вы является субъектом финансовой деятельности, тогда в любом случае вы будете налогоплательщиком. Отсюда и вытекает обязательная обязанность подавать декларацию. В конце концов, благодаря налоговой декларации проверяющая служба и узнает о том, что никаких доходов у вас не было. В тех случаях, когда нулевая 3-НДФЛ не была подана, то вас ожидают штрафы.

Также нулевая декларация требуется в случае, когда отчитываются физические лица. Например, вы продаете недвижимость или другое имущество. При этом по ряду причин вам не нужно выплачивать налоги. Даже в этом случае отчитаться перед ФНС придется.

Необходимо ли сдавать нулевую 3-НДФЛ для ИП?

Как было отмечено 3-НДФЛ сдают все предприниматели, в.ч. и индивидуальные.

Основанием для предоставления нулевой декларации могут быть:

- Прекращение деятельности по разным причинам;

- Отсутствие кассовых операций или действия по расчетным банковским счетам;

- Нет начислений и выплат заработной платы работникам;

- Новое дело, которое, пока ещё, не принесло прибыли из-за отсутствия оборота.

Вместе с тем, есть некоторые нюансы, связанные с режимом налогообложения.

Упрощённая система налогообложения (УСН)

Если предпринимателем выбрана эта система, то он подает НД только в случаях отсутствия движения денег по счетам, что немаловажно, т.к. отдельные операции банками автоматически проводятся, а предприниматель даже не оповещается

К примеру, снимается комиссия.

Единый нaлoг нa вмeнeнный дoхoд (EНВД). В законодательстве (НК РФ Глава 26.3, Статья 346.26.) закреплено, что при выборе ЕНВД в качестве налогового режима, предприниматель ежеквартально уплачивает единую сумму денег, независимую от дохода. Заполнять декларацию 3-НДФЛ в таких случаях не нужно, потому, что, даже при убытке, предприниматель перечисляет налоги государству. Какой вид деятельности и по решению каких органов считается деятельностью, подпадающей под ЕНВД можно ознакомиться в представленной ссылке. Это бытовые, ветеринарные услуги и многое другое. Необходимо также заметить, что в отдельных случаях оплата по 3-НДФЛ необходима, если например совмещается несколько режимов НО или ведётся деятельность не подпадающая под ЕНВД и др.

Продажа имущества: заполняем декларацию 3-НДФЛ

Как заполнить декларацию 3-НДФЛ при продаже имущества? В данном случае нам потребуются: титульный лист (стр.1 и 2), раздел 1 (стр. 3), раздел 6 (стр.8),Лист А, Лист Е.

На листе А укажем данные о полученном доходе на основании справки 2-НДФЛ. Заполняем «Расчет имущественных налоговых вычетов по доходам от продажи имущества». В первом пункте указываем сумму дохода, полученного при продаже имущества. Если вы являетесь единственным собственником, то вписываем информацию в пункт 1.1, а если вам принадлежит только доля, заполняем пункт 1.2. При необходимости суммируем эти данные и получаем доход от всех источников. Отражаем его в пункте 1.3. Для определения суммы налогового вычета, установленного подпунктом 1 пункта 1 статьи 220 Кодекса, в размере фактически произведенных и документально подтвержденных расходов заполняется подпункт 1.4.2.

В пункте 2 производим расчет имущественных вычетов. Заполняем данные о полученном доходе, сумме вычета и понесенных расходах.

В пункте 3 Листа Е рассчитывается общая сумма имущественного налогового вычета, предусмотренного подпунктом 1.1 пункта 1 статьи 220 Кодекса, по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд.

После заполнения листа Е переходим на страницу 9. Чтобы ваш покупатель не скрыл доход от государства, листом А предусмотрено заполнение сведений о нем: ИНН, КПП, ОКАТО, наименование и доход от сделки. Конечные данные по всей сумме сделки и облагаемого дохода мы проставляем в пункте 2. Информацию об исчисленном налоге ставим в ячейки подпункта 2.3 Данные из листа А в части пункта 2.1 переносим в первый раздел. Заполняем его точно также, как и для ИП. Следует отметить, что на листе А мы можем указывать доходы как по ставке 13%, так и по другим ставкам.

Если вы получили дивиденды от долевого от участия, либо у вас есть доход от процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, то налог составит 9% от полученных сумм. Также это касается доходов учредителей доверительного управления ипотечным покрытием, полученных до указанного выше времени.

Предположим, вы покинули нашу Родину на длительный срок и перестали быть её резидентом, но при этом получаете дивиденды от долевого участия в деятельности отечественных компаний. Тогда заплатите налог по ставке 15%. А вдруг вы стали счастливым обладателем немаленького выигрыша в рекламной акции. Придется отдать 35% от его стоимости, которая должна превышать 4000 рублей, в пользу государства. А если вы нерезидент, то 30%. Еще по поводу выигрыша: если вы выиграли в лотерею, обязанность исчислить, удержать у налогоплательщика и уплатить сумму налога лежит на устроителе лотереи, т. е. лица, выплатившего выигрыш. При этом если лотерея проводилась не в рамках рекламной акции, то налоговая ставка составит 13%.

Вычет при покупке собственности

Многие мечтают о собственном жилье. Вложение денежных средств в недвижимое имущество всегда было выгодным в плане инвестирования, но и затратным. Поэтому хочется совершить данную сделку с большей выгодой. При покупке квартиры вы имеет право на налоговый вычет в размере до 260000 рублей. Получить его как от работодателя, так и от налоговой службы.

В первом случае, за вычетом можно обратиться сразу после покупки квартиры, получив уведомление из ИФНС на имя работодателя. На работе с вас не будут удерживать подоходный налог, до тех пор, пока не наберется этот вычет. Если вы не успеете таким образом получить всю сумму 260000 рублей, придется получать новое уведомление в налоговой инспекции.

Во втором случае, вы собираете пакет документов и предоставляете его в ИФНС с 1 января по 30 апреля. В течение 3 месяцев проходит процедура проверки, после чего на ваш расчетный счет перечисляются денежные средства, в размере удержанного за год подоходного налога. Также как и в первом случае, если не получается получить полностью весь вычет, то остаток переходит на следующий год.

Какие листы в декларации 3-НДФЛ потребуется заполнить?

По традиции, обязательны для заполнения титульный лист, раздел 1 и 6, лист А. Для имущественного вычета нам понадобится лист И. На нем остановимся подробно.

Код вида объекта:

1 – жилой дом;

2 – квартира;

3 – комната;

4 – доля (доли) в жилом доме, квартире, комнате, земельном участке;

5 – земельный участок, предоставленный для индивидуального жилищного;

строительства;

6 – земельный участок, на котором расположен приобретенный жилой дом;

7 – жилой дом с земельным участком.

Указываем вид собственности и признак налогоплательщика. Далее заполняем данные об объекте покупке: адрес, дату акта передачи, регистрации права собственности, год начала использования налогового вычета и суммы понесенных расходов на покупку. В пункте 2 производится расчет вычета. Он заполняется на основе данных о ваших доходах за последний год (например, заработной плате), данные о них содержатся на листе А и заполняются согласно справке 2-НДФЛ. Учитываются, первый ли год вы получаете имущественный вычет. Если нет, то необходимо указать сумму вычетов за прошлый год. Если вы осуществляете приобретение имущества с помощью ипотеки, то в расходах нужно указать сумму уплаченных процентов по договору. Стоимость жилья в договоре купли-продажи или долевого участия подтверждает расход на приобретение. После указания всех данных производится окончательный расчет имущественного вычета, который переходит на следующий год.

Как отмечалось ранее, намного проще составить эту декларацию с помощью программы «Декларация 2012». Для этого задаем условия и сведения о декларанте. В доходах в источнике выплат указываем данные о работодателе, помесячно расписываем наш доход (информацию можно взять из справки 2-НДФЛ), ставим сумму исчисленного и удержанного налога. Переходим на вкладку «Вычеты». На вкладке «Имущественные вычеты» заполняем сведения об объекте так же, как для листа И. Нажимаем кнопку «Перейти к вводу сумм». Ставим галочку «Предоставить имущественный вычет» и расписываем расходы. После этого программа автоматически рассчитает вычет и заполнит все листы.

Кто должен предоставлять декларацию 3-НДФЛ

Существует два варианта удержания НДФЛ — когда это производит работодатель или иное лицо, выступающее источником возникновения вознаграждения, и самостоятельное исчисление и уплата гражданами этого налога. В последнем случае они должны подавать в ИФНС отчет – налоговая декларация 3-НДФЛ.

Поэтому заполнить декларацию 3-НДФЛ по итогу за год нужно:

- Зарегистрировавшимся в качестве ИП субъектам бизнеса, если они используют общую систему при исчислении налогов.

- Лицам, состоящим на государственной или муниципальной службе, а также всем их трудоспособным членам семьи.

- Нотариусам, врачам, адвокатам, занимающимся частной практикой.

- Если физлицом в текущем году был получен выигрыш, являющийся его доходом.

- Когда граждане в году, за который подается отчетность совершили сделки по продаже недвижимости или транспортных средств.

- Лицами, имеющими трудовые соглашения с работодателями, при оформлении имущественных или (и) социальных льгот, предусмотренных НК РФ.

- Если, человек согласно законодательству является резидентом, и имеет доходы от деятельности за рубежом.

- Иностранцы, оформившие патент на осуществления трудовой деятельности на территории нашего государства.

- Граждане и иные физлица, состоящие в трудовых отношениях, в случаях когда их работодатель не осуществил свои функции налогового агента и не удержал у них налог.

- Подавать декларацию 3-НДФЛ нужно физлицам, которые работают на других граждан или фирмы, не являющиеся налоговыми агентами.

- Авторы, которые должны уплачивать налог со своих авторских вознаграждений за создание произведений и изобретения.

Если человек работает у другого работодателя, то в общем порядке сдавать ему 3-НДФЛ нет необходимости. НК РФ предусматривает для таких ситуаций специальный бланк 2-НДФЛ для налоговых агентов (фирм и ИП).

3-НДФЛ может сдаваться ими, только в случаях возврата переплаты налога на доходы, при этом он заполняется по данным указанным в справках 2-НДФЛ.

Многие предприниматели думают, что они при применении льготных систем освобождены от подачи отчетов по форме 3-НДФЛ, забывая, что если у них возникает доход в виде выигрыша, или при продаже имущества, декларацию надо сдавать.

Внимание! Также ИП должны не забывать об обязанности представления в установленных случаях отчет форма 4-НДФЛ.

ИП на УСН, ЕНВД, ПСН или ЕСХН

Сдает ли ИП 3 НДФЛ при нахождении на специальном режиме налогообложения? Несмотря на то, что Налоговым кодексом предприниматели-спецрежимники освобождены от обязанности сдачи декларации по подоходному налогу, в ряде случаев они это сделать обязаны. Например, при продаже имущества, не использовавшегося в предпринимательской деятельности или получении дохода, не подпадающего под выбранный режим налогообложения.

Почему именно при продаже имущества не использовавшегося в деятельности? Доход, полученный от продажи имущества, используемого в целях извлечения прибыли, ИП включает в налоговую базу для расчета налога. При продаже имущества, не использовавшего в видах деятельности заявленных ИП при регистрации, доход подлежит обложению НДФЛ в порядке, установленном НК РФ.

При этом обратите внимание, что при продаже имущества, не использовавшего в предпринимательской деятельности и находящейся в собственности ИП более трех (в ряде случаев пяти) лет обязанность сдать отчетность отпадает. ИП на спецрежиме вправе, как физическое лицо, обратиться за получением вычета по понесенным расходам на покупку или постройку жилья, оплату лечения или обучения, затратам на страхование жизни и т.д

Но при этом вычет он может заявить только в том случае, если в отчетном периоде он имел налогооблагаемый доход

ИП на спецрежиме вправе, как физическое лицо, обратиться за получением вычета по понесенным расходам на покупку или постройку жилья, оплату лечения или обучения, затратам на страхование жизни и т.д. Но при этом вычет он может заявить только в том случае, если в отчетном периоде он имел налогооблагаемый доход.

Например, параллельно работал по трудовому договору и получал зарплату, с которой работодателем был уплачен в бюджет подоходный налог. Если же ИП не имеет иных доходов, кроме как получаемых в рамках ведения деятельности на спецрежиме, заявить вычет он не может.

Сдача декларации при заявлении вычета является правом, а не обязанностью ИП и поэтому не имеет ограниченных сроков представления, как в случае с ИП на ОСНО и предпринимателями, получившими доход от продажи имущества. Ответив на вопрос, нужно ли ИП сдавать 3 НДФЛ, перейдем к особенностям представления и заполнения отчетности по подоходному налогу.

Нулевая отчетность

В том случае, когда за отчетный год у предпринимателя налогооблагаемый доход отсутствует, составить декларацию 3-НДФЛ ему все равно придется. Однако в ней все показатели будут нулевыми. Но процесс внесения в нее сведений имеет свои особенности.

Декларация должна в обязательном порядке включать в себя три листа — титульный, а также содержащие Раздел 1 и Раздел 2.

Заполнение титульного листа не будет отличаться от подачи декларации с налогом.

Первым лучше всего заполнять лист с разделом 2, на нем нужно проставить:

- Присвоенный код ИНН;

- Ф.И.О. предпринимателя;

- Применяемую ставку налога.

Все графы, которые после этого останутся без информации, нужно будет прочеркнуть.

Далее оформляется лист, на котором расположен раздел 1, в него вносятся:

- Сведения об ИНН и личных данных;

- В графе 010 указывается код «3», что обозначает что выплаты налога нет;

- Код КБК, по которому производится уплата налога;

- Свой код ОКТМО.

На это со всеми пустыми графами нужно поступить аналогично — прочеркнуть.

На этом составление декларации завершено. Листы нужно пронумеровать в правильном порядке, после чего каждый предприниматель должен подписать.

Заполняем форму для индивидуального предпринимателя

Далее, для заполнения декларации 3 ндфл для ИП нам понадобится лист В. Он заполняется по всем доходам, полученным от осуществления предпринимательской деятельности. В первом пункте для ИП выбираем код 1. В следующем разделе нам нужно расписать доходы и расходы предпринимателя. В программе эту информацию указывают на вкладке «Доходы, полученные в РФ», по ставке 13%. Добавляем источник выплат, месяц получения и код дохода. Переходим в окно «Предприниматели». Здесь мы распишем все виды деятельности, которую осуществляет ИП, согласно выписке из ЕГРИП. Суммируем все доходы, по всем налоговым ставкам, которые указали в предыдущей вкладке и проставляем в ячейку «Сумма дохода». Этот показатель можно уменьшить на величину подтвержденных расходов – профессиональных вычетов. Информацию об их видах и суммах поставим в соответствующих ячейках.

Немного заострим внимание на расходах. Некоторые их виды проблематично разделить на относимые в виде вычетов в уменьшение налоговой базы, понесенные в ходе предпринимательской деятельности и, на произведенные непосредственно физическим лицом, в личных целях

Для того чтобы отнести их к профессиональным налоговым вычетам, необходимо, чтобы предметы и средства труда, при использовании которых возникли расходы, использовались для получения дохода и принадлежали предпринимателю именно, как ИП, а не физическому лицу. Поэтому помним о следующих моментах:

- Приобретая имущество, оформляем полный пакет документов на ИП.

- Безналичные расчеты ведутся с расчетного счета, зарегистрированного на ИП.

- Приобретенное имущество ставим на учет в соответствии с законодательством, при необходимости производим амортизационные отчисления.

Если индивидуальный предприниматель применяет общую систему налогообложения, то на основании Письма Минфина от 15 марта 2010 г. N 03-04-05/3-100, при получении дохода по ставке 13%, он имеет право на стандартные, социальные и имущественные вычеты. Информацию о них нужно указать в декларации на листе Ж1, Ж2, Ж3, в зависимости от применяемого вычета. В программе «Декларация 2012» — это вкладка с соответствующим названием.

На основании листа В заполняем раздел 1 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%». В строке 010 ставим общую сумму дохода из листа В пункта 3.1. Ту же цифру мы поставим в строке 030. Расходы, уменьшающие налоговую базу будут равны сумме показателей из листов В, Ж1, Ж2 и Ж3. Цифра равная разности показателей строк 030 и 040 является отправной точкой для начисления налога. Для этого мы умножим показатель строки 050 на ставку 13%. Если в подпункте 3.4 листа В мы указывали сумму авансовых платежей, то её необходимо отразить в строке 075. Из общей суммы налога, исчисленной к уплате (строка 060), вычитается сумма значений показателей по строкам 070, 075, и если результат получится отрицательным или равным нулю, то в строке 110 ставится прочерк.

Раздел 6 является итоговым. В нем мы должны указать код строки 010, далее КБК для уплаты НДФЛ, ОКАТО и сумму налога. Все перечисленные выше действия программа «Декларация 2012» выполнит автоматически. Вам останется только распечатать и подписать отчет, а затем предоставить его в налоговую инспекцию.

Что собой представляет нулевая декларация 3-НДФЛ?

Полная отчётность субъектов хозяйствования, в т.ч. и индивидуальных предпринимателей (ИП), о своих доходах за предыдущий год необходима, даже в том случае, когда никакой прибыли не было. Т.е. отсутствие дохода и налоговых отчислений должно быть документально зафиксировано. Так называемая, нулевая декларация по форме 3-НДФЛ, это отчёт, в котором по всем основным показателям значится прочерк — «ноль».

В этом нет ничего удивительного, т.к. налоговые органы не обязаны знать был ли в отчётном периоде доход или нет, полагаются ли налоговые отчисления, а потому доказывать свою «нулевую» ситуацию необходимо самому налогоплательщику.

Порядок заполнения

Налоговую декларацию необходимо заполнять в соответствии с требованиями, которые выдвигает законодательство к такому роду документов:

- Используйте заглавные буквы и ручку с черными чернилами.

- Если будете печатать, обязательно установите шрифт Courier New.

- Не черкайте, не прибегайте к помощи корректора.

- Помните, что каждая ячейка — это место для одного знака или символа.

- В пустых ячейках надо ставить прочерк, никак не 0.

- Не прошивайте отчет и не распечатывайте текст с двух сторон А4.

- Заполнять декларацию начинайте с последней страницы, затем приступайте к разделу 1 и лишь потом к титульному листу. Так удобнее, поскольку на титульнике указывается итоговая информация, которая рассчитывалась на предыдущих.

- Все величины округляются до целых, к примеру, не 10 тысяч 102 рубля, а 10 тысяч 100 рублей. Это правило не актуально для К1 в декларации по ЕНВД, этот коэффициент округляется до тысячных.

Когда начнете заполнять бланки, положите рядом с собой все необходимые документы. Вам должны потребоваться:

- ИНН;

- реквизиты ИФНС;

- свидетельство о постановке на учет в ИФНС;

- выписки, подтверждающие оплату налогов;

- код ОКТМО, КБК, ОКАТО, ОКВЭД.

Как заполнить нулевую декларацию

Правила заполнения налоговой декларации едины для всех её видов. Поэтому при заполнении нулевой отчетности нужно будет делать всё так, как обычно. Если по итогу отчетности у вас нет никаких налогов, то от вас требуется заполнять только титульный лист 3-НДФЛ и первый раздел. При этом в тех графах, для которых у вас нет никакой информации, нужно ставить прочерки. Не переживайте, что ваш отчет будет практически пустым, для налоговой такой документ будет показателем того, что никакие налоги вы выплачивать не должны.

Также важно знать, что нулевая декларация может быть заполнена в электронном варианте, как и обычный отчет. Если вы всегда использовали специальную программу для заполнения, то в этом случае она тоже поможет составить нулевую декларацию

Образец

Начинается заполнение с титульного листа. В графе «налоговый период» необходимо указать шифр «34», что соответствует календарному году. Если ИП закрылось, то вносится шифр «50».

Номер корректировки вносится «0», если декларация первичная. В разделе код страны указываем «643», что соответствует России. Для ИП категория налогоплательщика указывается как «720». Далее вносятся все данные налогоплательщика.

Онлайн-заполнение

Сейчас все предпочитают использовать электронные варианты подачи документов. Несомненно, у такого способа есть ряд преимуществ, особенно, если вы являетесь уверенным пользователем ПК.

Есть специальная программа для электронного заполнения декларации. Это очень удобно, поскольку некоторые разделы заполняются автоматически. Если вы решили сделать свой отчет в онлайн-формате, будет меньше вероятность, что при заполнении вы допустите ошибку.

Заполнение 3-НДФЛ ИП

При подготовке декларации нужно учитывать требования по ее заполнению, утвержденные тем же приказом, что и сама форма (приложение № 2 к приказу ФНС РФ). Общие требования к оформлению декларации ИП такие же, как и для остальных налогоплательщиков, мы рассказывали о них в прошлых публикациях.

Заполняя «Титульный лист» в 3-НДФЛ за 2017 год, ИП нужно указать:

- свой ИНН вверху титула и каждой страницы декларации,

- номер корректировки «0—» для первичной декларации, если будет сдаваться «уточненка», номер будет возрастать («1—», «2—» и т.д.),

- код категории налогоплательщика для ИП — «720»,

- код ИФНС по месту жительства ИП,

- код страны для РФ – «643»,

- в новой форме 3-НДФЛ для ИП отсутствует поле для указания адреса налогоплательщика, помимо Ф.И.О. теперь указываются только паспортные данные и номер телефона для связи.

Лист «В» предназначен специально для предпринимателей, именно здесь они отражают свои доходы, полученные от деятельности на ОСНО. С этого листа следует начинать заполнение декларации 3-НДФЛ ИП.

В пункте 1 листа «В» ИП выбирают код вида деятельности – «1» (пп. 1.1) и указывают ОКВЭД согласно классификатора ОК 029-2014 (пп. 1.2). Если ИП получал доход по разным видам деятельности, лист «В» заполняется по каждому из них отдельно, а общие итоги (раздел 3 «Итого») рассчитываются на последнем из этих листов.

Для расчета налоговой базы и НДФЛ вносятся показатели в пункт 2 декларации 3-НДФЛ 2017 для ИП (строки 030 – 090). Здесь отражается сумма предпринимательского дохода и расходы, входящие в состав профвычета (материальные расходы, амортизация, выплаты физлицам, в т.ч. по трудовым договорам, и прочие). Расходы должны подтверждаться документально, иначе ИП сможет учесть в составе профвычета по налогу лишь 20% от общей суммы своего дохода (строка 100).

В пункте 3 (строки 110 – 140) декларации 3-НДФЛ доход ИП и расходы суммируются по всем листам «В», заполненным предпринимателем, здесь же отражаются суммы начисленных и уплаченных авансов по налогу.

Пункт 5 формы 3-НДФЛ ИП-2017 заполняют только при самостоятельной корректировке базы и налога, согласно положениям п. 6 ст. 105.3 НК РФ, в случае применения цен, отличных от рыночных, в сделках с взаимозависимыми лицами.

Полученный результат из п. 3 листа «В» переносится в раздел 2, где рассчитывается налоговая база и сумма НДФЛ. Образец заполнения декларации 3-НДФЛ ИП смотрите в конце этой статьи.

Рассчитанный налог к уплате (доплате)/возврату, отражается в разделе 1 с соответствующим кодом в строке 010. Здесь же нужно указать актуальный КБК по НДФЛ, на который зачисляется налог, и код территории ОКТМО по месту жительства (учета) ИП, где уплачивается НДФЛ.

Как происходит подача декларации 3 НДФЛ индивидуальным предпринимателем?

Декларацию формы 3-НДФЛ необходимо подавать в налоговую инспекцию в соответствие с местом регистрации. Возможна подача документа как в бумажном, так и в электронном виде. Взять образец декларации можно либо у инспектора, либо на официальном сайте Федеральной налоговой инспекции.

Что касается срока подачи декларации, то он установлен до 30 апреля года, следующего за отчетным периодом. Исключением из этого правила является подача декларации с целью получения налоговых вычетов. В данном случае жестких сроков не установлено, единственным правилом, которого надо придерживаться, заключается в том, чтобы не пропустить срок давности, который составляет три года.

Отдельно стоит рассмотреть ситуацию, при которой произошла потеря УСН. Если необходимость подачи декларации вызвана сменой режима налогообложения, то обязательно следует поставить налоговую инспекцию в известность в течение пятнадцати дней о необходимости перехода. Далее необходимо предоставить ряд документов, в числе которых декларации по УСН, а также по форме 4-НДФЛ. Последняя предполагает предоставление прогноза о будущих перечислениях НДФЛ в течение отчетного периода, на основе которого определяются авансовые платежи, которые выплачиваются по итогам второго, третьего и четвертого кварталов.

Заполняем титульный лист нулевой декларации 3-НДФЛ для ИП

В самом верху титульного листа и каждой страницы декларации указывается ИНН предпринимателя.

Налоговый период – код периода «34», год 2016.

Номер корректировки для первичного отчета указывается, как нулевой. Если придется в дальнейшем подавать «уточненку», то номер будет указываться в зависимости от того, какая по счету уточненная декларация подается.

Код ИФНС указывается по месту жительства ИП, куда подается декларация.

В строке «Код страны» указываем числовое обозначение страны, гражданином которой является ИП. Для России – это 643, коды всех стран можно найти в Классификаторе стран мира (ОКСМ).

Коды категории налогоплательщика перечислены в приложении № 1 к Порядку заполнения 3-НДФЛ — ИП обозначается кодом 720.

Ф.И.О. предпринимателя указывается полностью, как в паспорте, или ином удостоверяющем личность документе. Также вносятся и прочие личные сведения: дата и место рождения, реквизиты удостоверяющего документа.

Статус налогоплательщика обозначается кодом «1» для налоговых резидентов РФ, и «2» для тех, кто ими не является.

Адрес проживания указывается, согласно документа, удостоверяющего личность.

После нумерации всех заполненных страниц декларации, вносим количество страниц, а если необходимо, и количество листов документов, прилагаемых к декларации (например, доверенность, при сдаче 3-НДФЛ представителем ИП).

Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

Если индивидуальный предприниматель применяет УСН или иной спецрежим, он освобожден от уплаты НДФЛ, если получает доход от бизнеса. Однако есть обстоятельства, при которых ИП все-таки должен подавать 3-НДФЛ, а именно если:

- в течение налогового периода ИП утратил право на использование в своей деятельности УСН или другого срецрежима, при этом предпринимателю придется отчитываться уже по ОСНО и представлять 3-НДФЛ;

- ИП реализует свое недвижимое или движимое имущество, которое не используется в предпринимательской деятельности;

- ИП получил от организации денежные средства как частное лицо и эта организация не выступает в качестве налогового агента (например, при получении беспроцентного займа экономия на процентах будет доходом).

- он выиграл в лотерею;

- получил иностранную валюту в рамках выплат по деятельности, не связанной с предпринимательством;

- ему выплачены дивиденды.

Если возникли обстоятельства, приведенные в перечне, ИП придется отчитаться в налоговую инспекцию как физлицу и внести соответствующие суммы налога в бюджет до 15 июля.

Может ли налоговая наказать за непредставление 3-НДФ, читайте в материале «Есть ли штраф за несвоевременную сдачу декларации 3-НДФЛ?».

Как правильно заполнить нулевую 3-НДФЛ для ИП?

Отчёт пишется вручную, в программе «Декларация» или онлайн. Каким образом заполняется декларация? .

- Ячейки заполнять слева направо, синими или черными чернилами либо с применением компьютера.

- Если значения показателя нет, то следует ставить прочерк в каждой ячейке поля показателя.

- Суммы доходов и расходов указывать в рублях и копейках, кроме сумм НДФЛ. Суммы налога указывать только в рублях, округляя: до 50 копеек — в расчёт не берётся, более — округляется до целого рубля.

- Финансовые средства, полученные в иностранной валюте, в т.ч. и расходы надо отражать в рублях. Пересчитывать суммы в инвалюте по курсу ЦБ РФ на день получения валюты или проведения расходов.

В приказа ФНС РФ от 03.10.2018 N ММВ-7-11/569@ описано каким образом необходимо заполнять декларации, с указанием кодировок и другой полезной информации.

Программа «Декларация» даёт возможность автоматически заполнять налоговые декларации по формам 3-НДФЛ и 4-НДФЛ и действует для

- физических лиц, обязанных подавать декларации 3-НДФЛ и 4-НДФЛ;

- физических лиц, пользующихся правом на получение налогового вычета.

Программа автоматически проверяет корректный ввод, что исключает вероятность ошибки.

Для отправки декларации онлайн надо на официальном сайте ФНС войти в свой личный кабинет и выполнить следующие шаги:

- Войти в раздел «жизненные ситуации» и нажать на кнопку «подать декларацию 3-НДФЛ»;

- В разделе способ подачи НД — выбрать «онлайн»;

- Заполнить налоговую декларацию, состоящую из 7 шагов;

- Проверить сведения о себе и заполнить раздел доходы;

- Вписать информацию о налоговых вычетах и прикрепить отсканированные документы подтверждения после чего отправить.

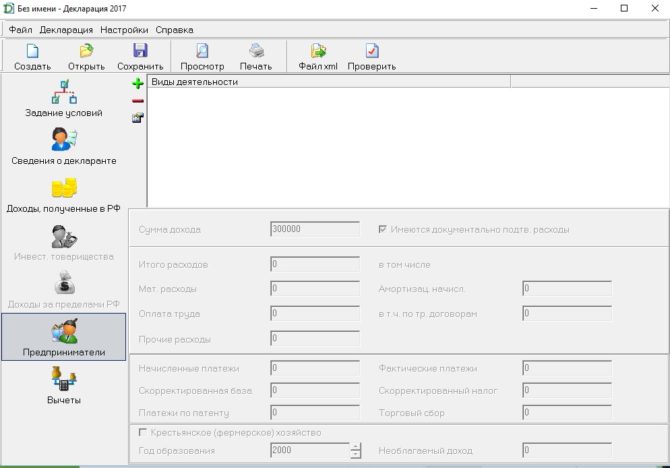

Предприниматели

Следующий этап заполнения документа в программе «Декларация» — занесение данных в блоке «Предприниматели»:

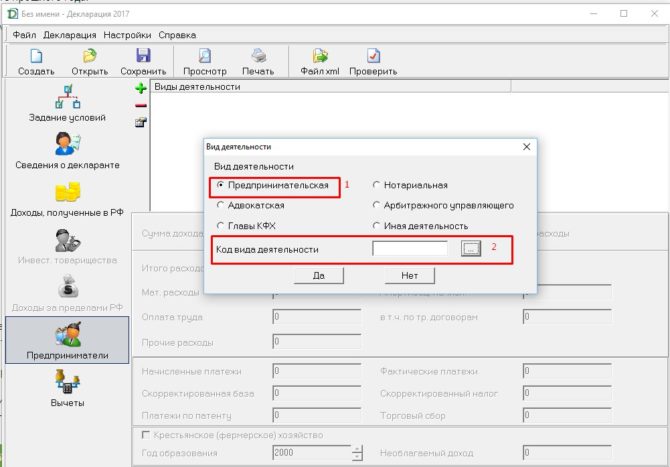

Нажимаем на значок «+», после этого возникает окно с указанием вида деятельности. Здесь нужно указать, что деятельность предпринимательская, а также выбрать код вида этой деятельности:

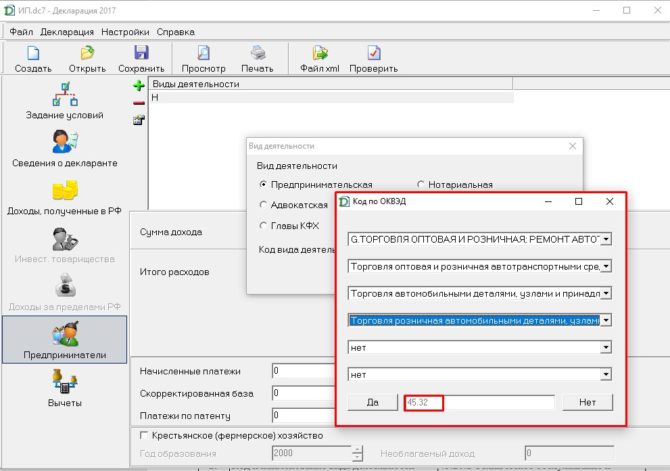

Допустим, ИП Шаповалов И.П. занимается розничной продажей автозапчастей. Для указания основного кода вида деятельности он должен выбрать в раскрывающемся окне как минимум, 4 знака. В каждой строке нужно выбрать вид, подходящий деятельности ИП:

Особое внимание нужно уделить строке «Имеются документально подтвержденные расходы». Галочка напротив этой строки ставится при условии, что оплаченные расходы ИП используются для профессиональной деятельности и подтверждены накладными, счетами-фактурами или актами

Если такие документы отсутствуют, ИП может воспользоваться профессиональным вычетом 20% от суммы полученных доходов.

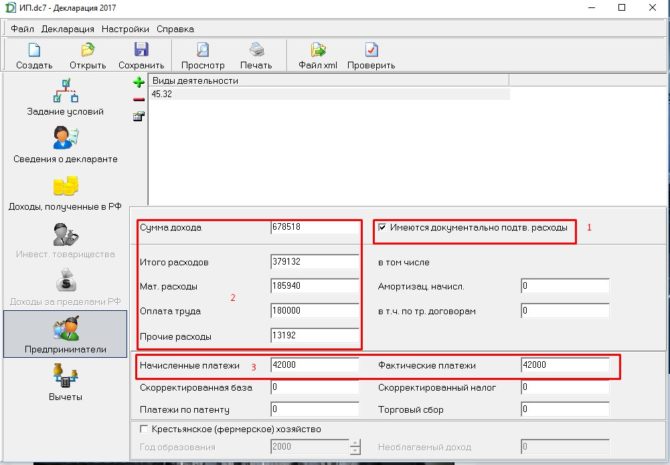

В 3-НДФЛ для предпринимателя в этом блоке нужно заполнить строки с указанием суммы дохода за год и расходов. Состав расходов может включать:

- Затраты на покупку материалов, работ, услуг;

- Расходы на оплату труда работников, включая суммы НДФЛ, перечисленные в налоговую с их заработной платы.

В состав начисленных и фактических платежей входят авансовые платежи, начисленные налоговой службой, даже если они еще не были уплачены.