Перерасход по авансовому отчету

Проверяя авансовый отчет, бухгалтер может обнаружить, что сотрудником израсходовано больше денежных, чем ему выдал кассир. Такой перерасход требует возмещения, но только в том случае, если он обоснован.

Для того, чтобы перерасход был признан обоснованным, должны выполняются следующие условия:

- Денежные средства сотрудник израсходовал на выполнение задания, которое ему поручила организация. Как правило, цель выдачи в подотчет денежных средств указывается в приказе директора).

- Работником представлены документы, которые подтверждают перерасход денежных средств. Это, например, могут быть кассовые чеки.

Если оба указанных условия выполняются, то сотруднику возвращаются денежные средства. В противном случае деньги возвращать не нужно.

При выдаче перерасхода формируется следующая проводка:

Д71 К50 – возмещены расходы работнику, превышающие выданные под отчет деньги.

Когда выплачивается перерасход по авансовому отчету

При расчете единого налога (с разницы между доходами и расходами) за I квартал бухгалтер «Альфы» включил в расходы 3000 руб. Отсутствие оправдательных документов Ситуация: как отразится на расчете налогов и взносов то, что организация возместила подотчетному лицу расходы при отсутствии оправдательных документов? Придется удержать НДФЛ, также безопаснее начислить страховые взносы. А вот на расчет налога на прибыль, единого налога при упрощенке и ЕНВД возмещение сотруднику подотчетных сумм при отсутствии оправдательных документов не влияет (п. 1 ст. 252, п. 2 ст. 346.16, п. 1 ст. 346.14, п. 1 ст. 346.29 НК РФ). С подотчетных сумм, возмещаемых сотруднику при отсутствии оправдательных документов, удержите НДФЛ.

Такие выплаты при отсутствии оправдательных документов являются его доходом (ст. 41, 209 НК РФ). Так считают судьи (см., например, постановления Президиума ВАС РФ от 5 марта 2013 г.

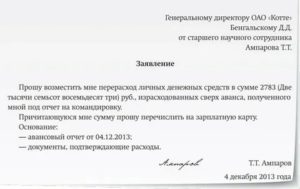

Для возмещения личных расходов сотруднику нужно написать заявление и приложить к нему подтверждающие покупку документы (кассовые чеки, накладные, бланки строгой отчетности, проездные документы и т. д.). НДФЛ и страховые взносы Независимо от применяемой системы налогообложения выплаченные подотчетному лицу деньги при наличии подтверждающих документов не облагаются:

НДФЛ (ст.

209 НК РФ);

взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

взносами на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Дело в том, что возмещаемые подотчетному лицу суммы – это не вознаграждение за выполненное задание, а компенсация понесенных им расходов. Эти суммы выплачены сотруднику не в счет оплаты труда.

Внимание

В обязанности бухгалтера входит проверка целевого использования денег, наличия оправдательной документации и правильность составления отчета. При приеме документов работнику выдается расписка о том, что он сдал отчет на проверку

После проверки документ должен быть утвержден руководителем предприятия. Отметка о принятии отчета делается в соответствующей графе документа.

При выдаче перерасхода в отчете указывается дата составления и номер расходно-кассового ордера. В отчете должна быть расшифровка подписи кассира, главного бухгалтера.

Следующим этапом является списание подотчетных сумм. Этим занимается бухгалтерия предприятия. Списание производится на основании утвержденного авансового отчета.

Но, если отчет не прошел проверку, например, по причине необоснованности израсходованных работником денег, то он не принимается к учету.

Компенсация личных денег сотрудника

- 5 НДФЛ и страховые взносы

- 6 ОСНО, УСН и ЕНВД

- 7 Отсутствие оправдательных документов

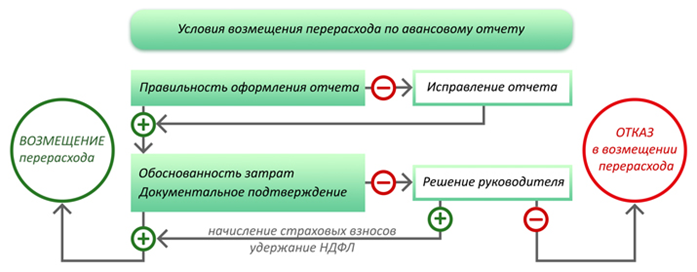

При проверке авансового отчета может быть выявлено, что сотрудник израсходовал денег больше, чем ему было выдано. Если перерасход обоснован, то организация должна его возместить (ст.

22 ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55). Обоснованный перерасход Перерасход можно считать обоснованным, если выполнены такие условия:

сотрудник израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

сотрудник предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если одно из указанных условий не выполняется, деньги сотруднику можно не возмещать.

Каковы условия, при которых перерасход по авансовому отчету возмещается?

Перерасход по авансовому отчету – вещь нередкая, поскольку сложно точно угадать ту сумму, которую нужно будет уплатить за приобретаемые товары (услуги) или израсходовать в служебной поездке. При выдаче средств объем предстоящих расходов определяется приблизительно. Окончательная их сумма становится известна из авансового отчета (АО), на составление которого отводится 3 рабочих дня, отсчитываемых от завершения срока, на который выданы деньги, или от даты возвращении сотрудника из командировки. В АО должны отразиться все произведенные расходы. Обязательным приложением к нему станут оправдательные документы, подтверждающие величину этих расходов (чеки, счета, квитанции и т. д.).

В ходе проверки АО, осуществляемом бухгалтерией, нужно определить, все ли траты совершены по правилам, обоснованы ли они, соответствует ли их характер цели, на которую выдавались средства. Образовавшаяся сумма перерасхода по авансовому отчету будет оплачена сотруднику, если к АО у бухгалтерии нет претензий, а сам отчет утвержден руководителем (что подтверждает его согласие с осуществленными тратами).

Требования бухгалтерии к АО таковы:

- отчет оформлен в соответствии с установленными для него правилами;

- каждая расходная строка имеет подтверждающий документ;

- соблюдается принцип обоснованности по каждому из расходов, т. е. он направлен на выполнение цели, изначально поставленной при выдаче средств на покупки.

Расход, в отношении которого не соблюдено хотя бы одно из 2 последних перечисленных условий, принят быть не может. Общий итог АО будет уменьшен на его сумму. Это может привести либо к исчезновению перерасхода, либо к уменьшению его суммы.

Как оформить перерасход по авансовому отчету

Согласно нормам трудового законодательства, при применении сотрудником с согласия работодателя сотруднику производится компенсация расходов, связанных с использованием активов. В ситуации, когда работник применил свои личные деньги на выплату услуг, покупку товаров, но при этом не получил за это аванс, начальник компенсирует понесенные им затраты.

Он должен быть подписан главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром (абз. 1 пп. 4.3 п. 4 Порядка ведения кассовых операций). В порядке заполнения РКО указано, что, когда на прилагаемых к РКО документах (например, заявлениях) имеется разрешительная надпись руководителя организации, подпись его на РКО необязательна.

Общий срок исковой давности равен трем годам (ст. 196 ГК РФ). По нашему мнению организация может списать кредиторскую задолженность перед своим работником по невыплаченному перерасходу подотчетных сумм по истечении трех лет с даты возникновения задолженности. Данная позиция подтверждается письмами Минфина России от 22.03.2010 № 03-03-06/1/161 и ФНС России от 06.10.2009 № 3-2-06/109, в которых говорится, что для целей налогообложения прибыли сумма кредиторской задолженности по депонированной заработной плате подлежит включению во внереализационные доходы в связи с истечением срока исковой давности, если депонированная заработная плата не была востребована работником в течение трех лет. Отдельно стоит упомянуть о налогообложении доходов. Исходя из положений ст.217 НК РФ расходы на командировки не облагаются НДФЛ. Основанием для освобождения от налогообложения являются оправдательные документы.

Таким образом, если работник сначала приобрел товар, а потом запросил компенсации затрат, оформлять авансовый отчет отдельным документом неправильно, ведь этого работника уже нельзя называть подотчетной особой. Однако перерасход должен быть обоснован с экономической точки зрения, иначе работодатель может отказать заявителю в возмещении потраченной суммы.

Авансовый отчет, в свою очередь, подается сотрудником в бухгалтерию в течение 3 дней после крайней даты срока. Далее проводится его проверка и утверждение руководителем.

https://youtube.com/watch?v=2j9Os6zoBF4

Кроме того у организации от передачи материалов (товаров) возникает доход, который также надо отразить в бухгалтерском учете. При этом уровень цен передаваемых материалов должен соответствовать рыночным ценам.Работнику выдали наличные деньги под отчет. Однако по авансовому отчету у него образовался перерасход, который нужно компенсировать.

Что делать при перерасходе по авансовому отчету?

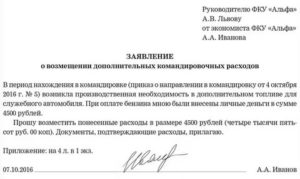

Бухгалтер ООО «Континент» О.П. Петрова купила канцтовары для своего отдела. С этой целью кассир ей выдал 3000 рублей 28 августа. Однако, при покупке канцтоваров, Петрова потратила большую сумму, а именно – 3200 рублей. На всю сумму потраченных средств бухгалтер предоставила авансовый отчет и подтверждающие документы, а именно кассовый и товарный чеки, в которых был выделен НДС в размере 488 рублей. Счет-фактура предоставлен не был. Выдача и возврат платежных инструментов ведется в журнале учета (Приложение № 2). 6. В случае хищения карты ее держатель обязан незамедлительно уведомить об этом банк.

Взаимоотношения с подотчетными лицами относятся к трудовым отношениям между работником и работодателем. Согласно статье 392 ТК РФ работник имеет право обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права. Эта норма распространяется на сроки обращения именно в суд, а не к работодателю. Сроки обращения к работодателю с требованием о выплате перерасхода не ограничены. До момента отказа работодателя в выплате работнику суммы перерасхода, работник не может знать о нарушении своих прав (он может только предполагать таковые). Таким образом, трехмесячный срок следует считать с даты отказа работодателя в выплате перерасхода по подотчетным суммам.

Данные бумаги показывают действия, которые записаны в первичных бумагах и соответственно со ст. 9 Закона от 16.07.99 г. № 996-XIV могут писаться для контроля и упорядочения анализа информации.

Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Банк и касса

2016-12-08T12:30:37+00:00

|

|

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Оглавление

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Дт 71 Кт 50 5000 |

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Дт 26 Кт 71 5000 |

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Перерасход по авансовому отчету

1.Канцелярия и прочие хозяйственные нужды компании (тряпки, швабры, вода, чай, лампочки, кружки и т.д.), конечно, если в аренде или в собственности организации есть помещение.Не являются нуждами компании: алкоголь, курительные смеси, сыр Дор Блю, пармская ветчина, яйца Фаберже, святой Грааль и пр.2.Рекламная продукция и раздаточный материал (визитки, листовки, таблички и пр.

), если их стоимость

Расчеты с контрагентом по одному договору за наличные деньги ограничен действующим законодательством в размере 100 тыс. руб., т.е. при сумме > 100 тыс. руб. по одному договору – платим с расчетного счета.4.

Сотовая связь и мобильный интернет (телефон директора, менеджера, водителя, логиста и других сотрудников, деятельность которых носит разъездной характер или в связи с особенностями работы требует много времени проводить в телефонных разговорах, также командированные сотрудники, не имеющие доступа к стационарной связи и локальной сети интернет).

Не являются обоснованными расходы на сотовую связь родственников, знакомых, если они конечно не являются сотрудниками данного предприятия (аналогично уборщица, дворник и пр. персонал).5. Бензин и запасные части для автомобилей, конечно если в аренде или собственности компании есть транспортные средства.

Водители обязаны заполнять путевые листы расходования бензина или дизельного топлива по утвержденным в организации нормам.Личные поездки в пределах одного населенного пункта считаются необоснованными расходами, также как поездки в выходные и праздничные дни, если это не обусловлено спецификой деятельности организации.6.

Приобретение сырья, материалов или товаров для последующей продажи (разовые закупки, носящие не систематический характер).Однако, нужно обязательно помнить, что в РФ разрешены расчеты между юр. Лицами в наличной форме по одному договору не превышающие 100 тыс. руб. Иначе организации может грозить штраф от 40 до 50 тыс. руб.7.

Подходит организациям на ОСНО и нормируются в размере 4% от фонда оплаты труда.

Сроки возврата сумм по авансовому отчету

Не принимаются к расходам: алкоголь, курительные смеси и т.п.9. Строительные материалы и ремонт помещения.Данный пункт достаточно щепетильный и требует высокой квалификации бухгалтерского состава.

Для правильного документального оформления, а также во избежание финансовых, административных и прочих рисков лучше обратиться к специалисту.10.

Прочее (сувенирная продукция, спецодежда, подарки сотрудникам и клиентам к памятным датам, цветы, декоративные украшения, собаки на охраняемую территорию и пр.)

Все затраты организации должны быть обоснованы и документально подтверждены, это также касается расходов по корпоративной карте.

Подотчетные лица – это физические лица, которым выданы наличные деньги с обязанностью представления отчета об их использовании (отсюда и понятие — «под отчет»).

Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

На предприятии должен быть утвержден приказ, устанавливающий порядок выдачи и списания подотчетных сумм, в котором определены:— перечень лиц, имеющих право получать денежные средства под отчет;— требования, предъявляемые к оформлению первичных оправдательных документов;— срок, на который выдаются подотчетные суммы;

— порядок предоставления и утверждения авансовых отчетов.

Анастасия Гончарова (аудитор), для Центра бизнес решений «Финансист»

Вернуться к анонсам новостей >>

Компенсация по авансовому отчету

Предоставление сотруднику наличных или безналичных средств под отчет для производственных трат является обычной практикой в любой компании. Если фактические расходы сотрудника превысили предоставленную сумму, и он оплачивал товар или услугу собственными средствами, то компания обязана возместить ему понесенные расходы.

Компенсация расходов по авансовому отчету

Чаще всего сотрудники компаний получают аванс на общехозяйственные расходы или при отправлении в командировку, становясь подотчетным лицом. Независимо от типа расходов, после их осуществления сотрудник в обязательном порядке составляет авансовый отчет — документ об использовании аванса для выполнения производственного задания.

Авансовый отчет всегда подкрепляется оправдательными документами в виде приложений на отдельных листах: товарно-кассовые чеки, бланки строгой отчетности (БСО), товарно-транспортные накладные и иные документы, подтверждающие факт и обоснованность совершенных трат.

Если сумма фактических расходов сотрудника по итогу выполнения производственного задания оказалась меньше выданного аванса, то остаток необходимо вернуть в кассу компании. Если же сумма расходов оказалась больше, то есть произошел перерасход, компания должна полностью компенсировать его сотруднику.

Порядок компенсации перерасхода по авансовому отчету

Компенсация перерасхода осуществляется строго на основании авансового отчета — сотрудник заполняет документ, прикладывает к нему все подтверждающие расходы документы и отправляет всё это на проверку в бухгалтерию.

Обратите внимание, что компенсация может быть выплачена только после проверки отчета бухгалтером организации, а расходы по нему учитываются в том периоде, когда документ был утвержден. Если авансовый отчет и все приложения к нему корректны, бухгалтер может переходить к выплате компенсации сотруднику

Однако на практике, в компаниях, особенно с большим потоком авансовых отчетов, такого рода компенсации часто затягиваются. Происходит это по причине того, что сотрудники допускают в авансовых отчетах и приложениях множество ошибок, что влечет за собой их долгую пересылку / передачу в бухгалтерию и обратно, а также несвоевременную сдачу.

Во избежании этого, сегодня всё больше компаний переходят на электронный формат обработки авансовой отчетности, например, с помощью приложения Hamilton Авансовый отчёт.

ПЕРЕЙТИ К ПРИЛОЖЕНИЮ

Подотчетное лицо с любого мобильного устройства входит в приложение и создает электронный авансовый отчет. Большая часть информации в нем уже заполнена по умолчанию, сотруднику нужно внести свои расходы, прикрепить фото подтверждающих документов и одним кликом отправить отчет на проверку бухгалтеру.

Бухгалтер получает всегда 100% правильные оформленные отчеты и точно в срок, а все проводки по расходам формируются автоматически. Ему остается перенести данные в используемую ERP, с которой приложение Hamilton Авансовый отчет легко синхронизируется, и выплатить компенсацию подотчетному лицу.

Руководитель легко контролирует все расходы подотчетных сотрудников в приложении, и всегда может подписать финальный авансовый отчет электронной цифровой подписью (ЭЦП).

Обратите внимание, что шаги бизнес-процесса, а также роли и права всех его участников, могут быть легко настроены под политики и правила каждой отдельной компании. https://www.youtube.com/watch?v=zpL8fhYpc2Q

https://www.youtube.com/watch?v=zpL8fhYpc2Q

В компаниях, где процесс обработки авансовой отчетности еще не автоматизирован, помимо учетной политики, где закреплены ключевые требования к авансовому отчету и прочим подобным заявлениям и формам, могут использоваться отдельные памятки подотчетным лицам. В этих памятках указывается вся необходимая информация относительно действий и сроков составления документации, а также осуществления компенсаций по ней.

Возмещения расходов подотчетному лицу, как и выдача аванса, производится из кассы организации. Денежные средства могут быть перечислены на карту сотрудника или выданы наличными на руки. По договоренности сторон при отсутствии в кассе организации достаточной суммы выплата может производиться частями.

Срок возмещения расходов по авансовому отчету устанавливается в учетной политике организации. Строгих рамок для этого нет, однако компенсация должна быть произведена в разумные сроки, в иной ситуации подотчетный сотрудник, руководствуясь ст. 395 ГК РФ, может потребовать возмещения убытков.

Сроки выплаты перерасхода по авансовому отчету

Окончательная их сумма становится известна из авансового отчета (АО), на составление которого отводится 3 рабочих дня, отсчитываемых от завершения срока, на который выданы деньги, или от даты возвращении сотрудника из командировки. В АО должны отразиться все произведенные расходы.

Обязательным приложением к нему станут оправдательные документы, подтверждающие величину этих расходов (чеки, счета, квитанции и т. д.).

№ 14-27/513 при комментировании расчетов по командировкам Банк России указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было.

Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Тогда как при выдаче аванса должна составляться служебная записка, в которой указывается цель расхода, срок на который выдаются подотчетные деньги и сумма аванса. Можно также разработать формуляр памятки, где будут отображены все важные моменты для подотчетного лица.

На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода.

На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода.