Что делать, если платеж ушел не на тот КБК?

В 2017 году законодатели прописали немало изменений в нормативных актах. По приказу № 230 от 07.12.2016 г. законодатели внесли изменения и по КБК (Код бюджетной классификации). Новые КБК начали действовать с 1 января 2017 г. и функционируют для перечисления налогов и взносов во внебюджетные фонды.

Контролирует за расчетами и уплатой налогов и страховых взносов налоговая инспекция. В связи с этими изменениями, нередко происходят ошибки по КБК в платежном документе. Что же делать, если платеж ушел не на тот КБК?

Код бюджетной классификации (КБК)

КБК – цифровой код, при помощи которого государственные органы контролируют доходы и расходы бюджета РФ.

Подразделяется на два вида:

- Классификация доходов госбюджета;

- Классификация расходов госбюджета.

В Российской Федерации в КБК включены из 20 цифр.

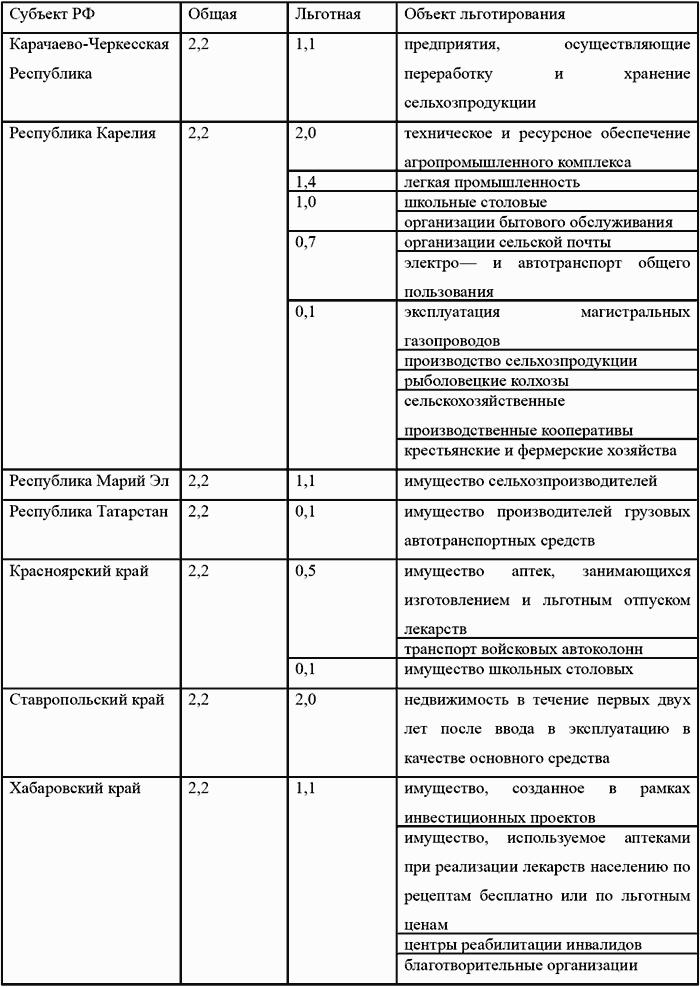

Изменения КБК

Изменения коснулись налоговых и пенсионных взносов во внебюджетные фонды:

- Налоговые отчисления на прибыль предприятия;

- Упрощенка, единый налог;

- Страховые взносы в ПФ;

- Страховые взносы в ФСС (2,9%);

- Страховые взносы в ФОМС.

Ошибка КБК в платежке

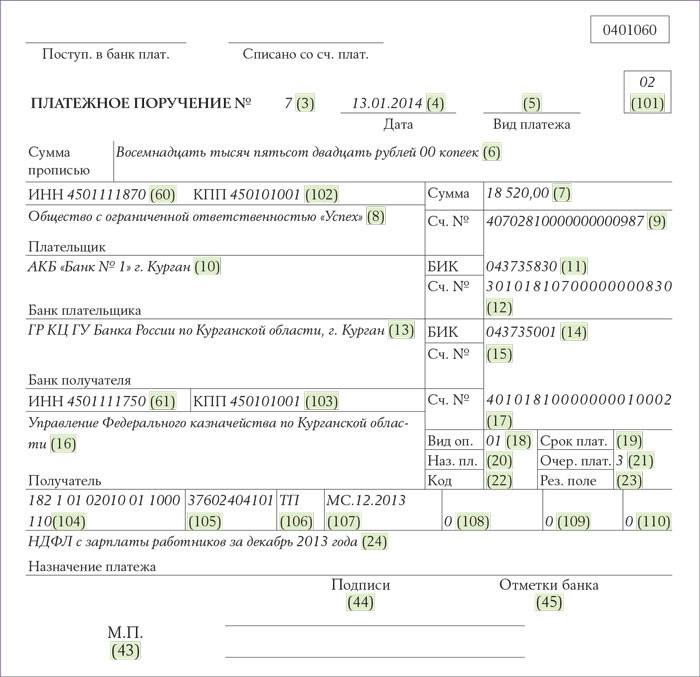

Многие налогоплательщики, в связи с изменениями в КБК, столкнулись с трудностями по определению кода и куда отправлять суммы налогов и взносов. В 104 поле платежного поручения необходимо указывать код бюджетной классификации для определенного налога или взноса.

Советуем прочитать: Как сохранить деньги, если банк ошибся в твою сторону?

Если бухгалтер ошибся в правильности внесения КБК в платежный документ, то есть возможность исправить. Согласно пункту 7 ст.45НК РФ работодатель имеет право написать официальное заявление в налоговую с уточняющими реквизитами и провести сверку расчетов с налоговиками.

Заявление об уточнении платежа

Заявление об уточнении платежа по КБК составляется в произвольной форме, на фирменном бланке, с подписью руководителя предприятия и печатью. Отправляют заявление в налоговой орган по месту регистрации налогоплательщика.

В нем отображают:

- Сведения о предприятии (название, адрес, ОГРН, ИНН, КПП);

- Описание ошибки, какая была допущена при отправке платежного документа;

- Просьба у налоговиков об уточнении платежа;

- Дата и подпись руководителя.

Приведем образец заявления об уточнении платежа.

В шапке заявления указываем:

- Кому обращается налогоплательщик (должность и название налоговой инспекции);

- Название предприятия или ИП;

- ИНН организации;

- КПП организации;

- ОГРН организации;

- Юридический адрес налогоплательщика.

Пример заявления:

ЗАЯВЛЕНИЕна уточнение КБК в платежном поручении

От ______(число)

Организация (ИП)______допустило ошибку в составлении платежного документа от_______№ ______на сумму______, для уплаты налога (взноса)______.

В платежном поручении КБК указан неправильно — ______.Верный КБК — ______.

Просим принять решение об уточнении платежа.

Основание:

- Ксерокопия платежного документа от №;

- Банковская выписка по лицевому счету.

Директор

Главный бухгалтер

К заявлению прикладывают ксерокопии платежных документов, по которым была произведена оплата налога.

При подаче заявление работодатель сообщает инспектору налоговой службы, который проводил сверку расчетов (если была проведена). Налоговики в течение 5-ти рабочих дней принимают решение и сообщают налогоплательщику о своем решении.

После 5-ти дней, со дня решения о принятии по уточнению платежа, нужно запросить акт сверки с налогового органа, со всеми проведенными операциями по лицевому счету. В акте сверки должны быть правильно отражены все операции, включая уточненные платежи.

Отказ налоговой по уточнению КБК

Существует множество случаев, когда налоговая отказывается от принятия заявления на уточнение платежа. Работодателям, в судебном порядке приходится доказывать не правомочное решение Налоговой инспекции.

Советуем прочитать: Как вернуть ошибочно отправленные деньги?

И судьи становятся на сторону работодателей, объясняя тем, что при неправильном указании КБК в платежном поручение не влечет не перечисление в госбюджет суммы налогов, а является только для правильного распределения денежных средств между бюджетами. Значит, ошибочный КБК не является не уплатой налога.

Если платежное поручение содержит только одну ошибку по КБК, то сумма налога находится на расчетном счете Казначейства и вторично перечислять денежные средства не нужно.

Банк не перечислил налог: чего ждать от инспекций

Конференция «УНП»

Приметы кризиса: банк задерживает перечисление налогов. У вас достаточно средств на счете, вы принесли платежку, но деньги в бюджет не поступили и возникла недоимка. Что делать в такой ситуации? Прислушайтесь к рекомендациям участников круглого стола, проведенного в рамках конференции.

Материал подготовила Софья Чайка, эксперт «УНП»

Инспекторы, не получив денег, попытаются в суде доказать, что налогоплательщик действовал недобросовестно и намеренно перечислял налоги через проблемный банк. Докажите обратное.

Убедите суд в своей добросовестности

Наталья Фиш, юрист-эксперт налоговой практики компании «Юрконсул», напоминает о главной обязанности налогоплательщика: «Согласно статье 45 кодекса обязанность по уплате налога считается исполненной, если соблюдены два условия: 1) на расчетном счете достаточно средств для перечисления налога и 2) вы своевременно сдали налоговую “платежку”. Если вы этого не сделаете, то у инспекции будут основания признать недоимку, и вам начислят пени и штраф, а затем начнется процедура взыскания этих сумм».

На суде задача инспекции – доказать, что вы знали о неплатеже-способности банка. Поэтому ваша цель – убедить всех в обратном: вы не были в курсе того, что банк неплатежеспособен, и он не извещал вас о невозможности исполнять платежные поручения. Докажите свою добросовестность.

Как защищаться: советы юриста

Требуйте отметки банка на «платежках» и выписке.Большинство компаний работает по системе «Банк-клиент». При таком способе отправки «платежек» вы не можете получить на них отметку банка. Поэтому, как только вы узнаете, что начались проблемы банковских неплатежей (вспомните 1998 год, когда компании обвинялись в выборе заведомо недобросовестного банка), постарайтесь получить на поручениях и на выписке в распечатанном виде отметки банка на все налоговые платежи. Выписка подтвердит наличие достаточного денежного остатка.

Суммы в «платежке» и декларации должны совпадать. Позаботьтесь о том, чтобы была перечислена ровно та сумма, которая заявлена в декларации, – ее легче отследить. Компании сталкивались с такой ситуацией в 1998 году, когда, узнав о кризисе банка, многие авансом «сбрасывали» налоги. Вы должны указать в «платежке»ту сумму, которая проставлена в декларации. Соответственно в арбитражный суд вы приносите декларации и платежные поручения.

Покажите, что раньше проблем с перечислением налогов не было. Докажите, что вы регулярно пользовались этим расчетным счетом для перечисления налогов. Для этого вы должны принести «платежки» за другие периоды, которые инспекция от вас приняла и которые день в день были исполнены банком.

Выручка от реальных контрагентов. Докажите, что сумма, которая сформировалась на вашем счете, – это деньги от реализации товаров, работ, услуг – не искусственно сформированная банком выручка, а поступления от реальных контр-агентов. Их также подтвердят платежные поручения.

Не отзывайте «платежку»

Решите, что для вас важнее: поступление налога в бюджет (сумма на вашем лицевом счете) или просто деньги. Если вы считаете, что это налог, который вы отдали в бюджет, то тогда вы не должны отзывать «платежки» и судиться с банком по налоговым суммам. В обратном случае налог не появится на вашем лицевом счете в инспекции.

Что нужно предпринять налогоплательщику

В таких обстоятельствах налогоплательщику следует направить в налоговую инспекцию заявление или информационное письмо и приложить к нему документы, способные подтвердить факт платежа по налогу:

- Платежное поручение на уплату налога. При этом:

- Если платежное поручение оформлялось в бумажном виде, то нужно приложить второй экземпляр, на котором стоят отметки банка – штампа и подписи оператора о принятии поручения к исполнению. Такой экземпляр налогоплательщику нужно заверить (абз. 1, 5 п. 2.13 положения «О переводе денежных средств», утвержденного Банком России 19.06.2012 № 383-П).

- Если платежное поручение представлялось в электронной форме, то приложить следует распечатку такого поручения, а также уведомление банковского учреждения о приеме платежки к исполнению с обязательным указанием даты приема (п. 1.24, абз. 3 п. 2.13 положения о переводе денежных средств).

- Выписку из банка, из которой видно, что на дату предъявления платежного поручения на счете было достаточно средств для уплаты полной суммы налога.

Представлять указанные документы лучше всего непосредственно в налоговую инспекцию: таким путем удастся поставить отметку об их принятии на рассмотрение. Можно отправить и почтой, но здесь нужна оперативность, которую почтовый сервис не обеспечит.

Действия организации, когда денежные средства не дошли до налоговой по причине того, что у банка отозвали лицензию

Вопрос:

Организация уплатила налог, перечислив с расчетного счета деньги. Однако через некоторое время выяснилось, что деньги до налоговой не дошли по причине того, что у банка отозвали лицензию. Теперь налоговая настаивает, чтобы мы уплатили налог еще раз. Как поступить в такой ситуации (какие документы приложить и на какие нормативные акты ссылаться в споре с налоговой)?

Ответ:

По нашему мнению, отзыв лицензии у банка не влияет на обязанность налогоплательщика по уплате налога.

Если на момент предъявления в банк платежного поручения на расчетном счете имеется достаточный денежный остаток для исполнения данного платежного документа, то факт отсутствия денежных средств на корреспондентском счете банка на дату его предъявления и списания банком денежных средств со счета не свидетельствует о недобросовестности плательщика. А непоступление в бюджет списанных банком с расчетного счета денежных средств является следствием обстоятельств, не зависящих от конкретного юридического лица.

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога. При этом такая обязанность считается исполненной с момента предъявления им в банк поручения на перечисление средств с его расчетного счета при наличии на счете достаточного денежного остатка на день платежа (п.1, пп.1 п.3 ст.45 Налогового кодекса РФ).

Получается, что положения Налогового кодекса РФ не связывают факт признания обязанности по уплате налогов и взносов исполненной с фактическим перечислением банком денежных средств в бюджет. Кроме того, отзыв банковской лицензии не назван среди причин, являющихся основанием для признания налога неуплаченным (п.4 ст.45 Налогового кодекса РФ).

При этом сам по себе факт отзыва лицензии у банка не может являться основанием для выводов о недобросовестности действий налогоплательщика и не свидетельствует о неисполнении им обязанности по уплате обязательных платежей.

При этом ведомство ссылается на позицию Конституционного суда (Определение Конституционного суда РФ от 25.07.2011 N 138-О), предполагающую, что положения пп.1 п.3 ст.45 Налогового кодекса РФ касаются только добросовестных налогоплательщиков.

Именно это предполагает обязанность налоговых органов и других органов государства осуществлять контроль исполнения налоговых обязательств в установленном порядке, проводить проверку добросовестности налогоплательщиков и банков и в случаях выявления их недобросовестности обеспечивать охрану интересов государства, в том числе с использованием механизмов судебной защиты.

Вообще правомерность действий инспекции по взысканию налогов в случаях списания обязательных платежей с расчетного счета, но незачисления их в бюджет, а также действий по отказу в признании обязанности по уплате налога исполненной неоднократно были предметом рассмотрения в судах. Арбитры, надо отметить, также признают обязанность по уплате налога неисполненной только при наличии доказательств недобросовестности при направлении платежных поручений в банк.

Судебная практика в пользу налогоплательщика

— Постановление ФАС Московского округа от 05.09.2013 по делу N А40-133465/12-140-926

Суд исходил из исполнения налогоплательщиком обязанности по уплате налога на имущество и отсутствия у налогового органа оснований для повторного предъявления спорной суммы к уплате.

Сам по себе факт приостановления деятельности банка после проведения спорных платежей при отсутствии доказательств неосуществления банком своих обязательств перед клиентом по перечислению денежных средств в бюджет не свидетельствует о том, что общество не исполнило обязанность по уплате налога.

— Постановление ФАС Московского округа от 02.04.2013 по делу N А40-33093/12-90-158

Банком России отозвана лицензия банка. Обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

— Постановление ФАС Дальневосточного округа от 10.01.2001 N Ф03-А51/00-2/2403

Отзыв лицензии у банка и приостановление банковских операций по счетам клиентов не влияют на исполнение налогоплательщиком обязанностей по уплате налогов, так как приказ об отзыве лицензии поступил в филиал банка после списания средств со счета истца.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.